لقد تجاوز التحول الرقمي في الخدمات المصرفية مجرد النماذج الإلكترونية وتطبيقات الأجهزة المحمولة. في عام 2025 وما بعده، فهو يمثل تحولاً جوهريًا في كيفية تصميم المؤسسات المالية للمنتجات والتفاعل مع العملاء وإدارة الامتثال عبر قطاعات الخدمات المصرفية للأفراد والخدمات المصرفية الخاصة والشركات والاستثمارية. يعمل التحول الرقمي أيضًا على إعادة تشكيل المؤسسات المالية من خلال تحسين الكفاءة التشغيلية وتعزيز تجربة العملاء ودعم الامتثال التنظيمي.

هذا التحول تقني وثقافي على حد سواء. إنه يعيد تشكيل رحلات العملاء اليومية عبر الهاتف المحمول وشبكة الإنترنت والفروع و الخدمات المصرفية المفتوحة واجهات برمجة التطبيقات مع المطالبة بمناهج تشغيلية جديدة ونماذج أعمال محدثة وتكييف تنظيمي مستمر. رحلة التحول الرقمي هي عملية شاملة تتضمن تبني تقنيات جديدة وقيادة التغيير التنظيمي ومواءمة أهداف الأعمال مع الابتكار الرقمي. تواجه البنوك الأوروبية ضغوطًا محددة بما في ذلك ظهور العملاء الذين يستخدمون الهاتف المحمول فقط، ومتطلبات الخدمات المصرفية المفتوحة PSD2، والمدفوعات الفورية عبر منطقة SEPA.

بالنسبة للمؤسسات التي تبحث عن السيادة البديل، يوفر InvestGlass إدارة علاقات العملاء المستضاف في سويسرا, التهيئة الرقمية, وإدارة المحافظ وأدوات الامتثال دون الاعتماد على البنية التحتية الأمريكية أو الصينية.

يعد بناء حالة عمل قوية أمراً ضرورياً لتبرير مبادرات التحول الرقمي وتأمين دعم أصحاب المصلحة، وضمان توصيل الفوائد والتكاليف والقيمة الاستراتيجية بوضوح.

الفوائد الرئيسية للتحول الرقمي في الخدمات المصرفية:

- تحسين راحة العملاء من خلال تقديم الخدمات بشكل أسرع

- تعزيز الأمان من خلال المصادقة الحديثة والكشف عن الاحتيال

- خدمات مخصصة مدعومة بتحليلات البيانات والذكاء الاصطناعي

- كفاءة التكلفة المحققة من خلال العمليات الآلية

ما هو التحول الرقمي في الخدمات المصرفية؟

التحول الرقمي في الخدمات المصرفية هو الاستخدام الاستراتيجي للتقنيات الرقمية لإعادة تصميم المنتجات والعمليات المصرفية وتفاعلات العملاء بشكل أساسي، مع التركيز بشكل خاص على إعادة التفكير في العمليات الأساسية وتحديثها لتحسين تجربة العملاء وتمكين التحديثات التكنولوجية بدلاً من مجرد رقمنة النماذج الورقية الحالية.

عادةً ما تمتد برامج التحول الحديثة من ثلاث إلى خمس سنوات، وتغطي الأنظمة المصرفية الأساسية والقنوات الرقمية والبنية التحتية للبيانات وإدارة المخاطر. تسترشد عملية التحول بخارطة طريق منظمة تحدد خطوات تنفيذ التغيير التكنولوجي والتنظيمي عبر المؤسسة. يؤثر هذا على جميع القطاعات المصرفية من التجزئة إلى إدارة الثروات والخدمات المصرفية للشركات. تتأثر المؤسسات المالية المصرفية على اختلاف أنواعها بالتحول الرقمي، مما يتطلب إدارة التغيير، وتعزيز قدرات تحليل البيانات، والمواءمة الاستراتيجية لتحقيق النجاح في المشهد المالي المتطور.

تشمل المكونات النموذجية ما يلي:

- تطبيقات الهاتف المحمول والمنصات المصرفية عبر الإنترنت كواجهات رئيسية للعملاء

- الإعداد الرقمي مع التوقيعات الإلكترونية و التحقق من الهوية

- معالجة مباشرة من خلال تقليل التدخل اليدوي

- اتخاذ القرارات المستندة إلى البيانات باستخدام التحليلات والذكاء الاصطناعي

- الحوسبة السحابية أو الاستضافة السيادية للبنية التحتية المرنة

- طبقات واجهة برمجة التطبيقات (API) التي تتيح التكامل والشراكات المصرفية المفتوحة

العوامل الرئيسية التي تقود التحول الرقمي في الخدمات المصرفية

تعمل العديد من القوى على تسريع التحول الرقمي المصرفي في قطاع الخدمات المالية.

لقد تغيرت توقعات العملاء بشكل جذري. لم يعد مقبولاً الانتظار لأيام للحصول على قرارات القروض أو زيارة الفروع لفتح الحسابات. فقد أرست البنوك الرقمية التي تم إطلاقها في العقدين الأول والثاني من القرن الحادي والعشرين معايير جديدة لسرعة التأهيل وسهولة استخدام التطبيق، والتي يجب على البنوك التقليدية الآن أن تضاهيها.

تشمل الدوافع الرئيسية ما يلي:

- التغيير التنظيمي بما في ذلك PSD2، والخدمات المصرفية المفتوحة، وتشديد متطلبات "اعرف عميلك" ومتطلبات مكافحة غسيل الأموال بعد عام 2016

- الضغوط التنافسية من شركات التكنولوجيا المالية والبنوك الجديدة التي تضع معايير جديدة لتجربة العملاء. واستجابةً لذلك، تراقب البنوك عن كثب اتجاهات السوق الناشئة وتتبنى التقنيات التي تقود التحول الرقمي، مثل التحليلات المتقدمة والذكاء الاصطناعي والأتمتة، لتظل قادرة على المنافسة والمرونة.

- ضغوط نسبة التكلفة إلى الدخل التي تتطلب كفاءة تشغيلية من خلال الأتمتة

- تحديد الأولويات التنفيذية مع قيام العديد من البنوك بتعيين رؤساء تنفيذيين للتحول الرقمي وتخصيص ميزانيات مخصصة للتحول

- متطلبات المرونة التشغيلية بعد جائحة فيروس كورونا المستجد (كوفيد-19)

- المخاوف المتعلقة بسيادة البيانات التي تدفع المؤسسات الأوروبية والشرق أوسطية نحو البائعين غير الأمريكيين وغير الصينيين

نهج التركيز على العميل

تبدأ الاستراتيجيات المصرفية الرقمية الحديثة من رحلات العملاء التفصيلية بدلاً من الأنظمة الداخلية. تقوم البنوك برسم خريطة كاملة للتجارب الكاملة عبر عملية التأهيل، والموافقة على الرهن العقاري، والمشورة الاستثمارية، واسترداد الخدمة لتحديد نقاط الاحتكاك. يهدف التحول الرقمي في الخدمات المصرفية إلى تحسين رحلة العميل في كل نقطة اتصال، ومواءمة البيانات والتقنيات والتخطيط الاستراتيجي لتلبية توقعات العملاء المتطورة.

تستخدم المؤسسات المالية الآن بيانات العملاء من تطبيقات الهاتف المحمول والمعاملات وتفاعلات إدارة علاقات العملاء لتخصيص العروض والتنبيهات والتوصيات في الوقت الفعلي.

تشمل الممارسات التي تركز على العملاء ما يلي:

- مساعدون افتراضيون مدعومون بالذكاء الاصطناعي يتعاملون مع الاستفسارات الروتينية

- تنبيهات استباقية للمدفوعات القادمة والمعاملات غير العادية

- خطط ادخار واستثمار مخصصة قائمة على الأهداف

- طرق عرض العميل الواحد التي تتيح مديرو العلاقات لتنظيم التفاعلات الشخصية

- تجارب القنوات المتعددة التي تدمج بين قنوات الاتصال عبر الهاتف المحمول والويب والفروع وقنوات الشركاء، مع التركيز على تقديم تجربة مستخدم متسقة عبر جميع القنوات المصرفية لضمان تفاعل سلس وموثوق مع العملاء

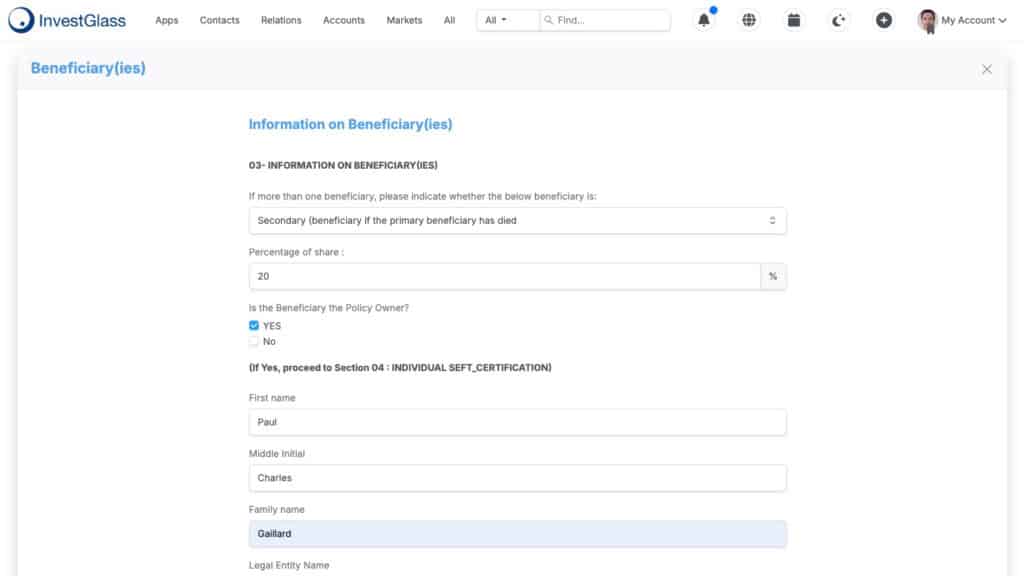

يساعد برنامج InvestGlass CRM المستشارين على الاطلاع على وجهات نظر موحدة للعملاء وإدارة المشاركة المخصصة عبر البريد الإلكتروني والبوابة الإلكترونية والاجتماعات الشخصية.

البنية التحتية المحسّنة والبنية الأساسية الحديثة

لا تزال العديد من البنوك تعمل بأنظمة مصرفية أساسية تم إنشاؤها في الثمانينيات والتسعينيات. يمكن لهذه الأنظمة القديمة، التي يُشار إليها غالبًا بالبنية التحتية القديمة، أن تعيق بشكل كبير جهود التحول الرقمي من خلال جعل دمج التقنيات والعمليات الجديدة أمرًا صعبًا. إن معالجة التحديات التي تفرضها البنية التحتية القديمة أمر ضروري للبنوك التي تهدف إلى الحفاظ على قدرتها التنافسية والابتكار.

ينطوي الاستبدال الكامل على مخاطر غير مقبولة، لذلك تعتمد البنوك الناجحة أنماط التحديث التدريجي.

مناهج تحديث البنية التحتية:

- طبقات واجهة برمجة التطبيقات (API) التي تغلف الوظائف الأساسية القديمة

- بنى الخدمات المصغرة للمنتجات الجديدة التي تعمل جنباً إلى جنب مع الأنظمة الحالية

- البيئات السحابية أو البيئات السحابية الخاصة السيادية للتحليلات والقنوات

- تكامل البيانات في الوقت الفعلي لضمان مزامنة الأرصدة وحالات الامتثال على الفور

- منصات معيارية توفر المرونة دون التقيد بالبائعين

يمكن أن يتكامل نظام InvestGlass مع الأنظمة الأساسية الحالية لتقديم إدارة علاقات العملاء الحديثة، والتأهيل، وإدارة المحافظ الاستثمارية دون الحاجة إلى استبدالها بشكل كبير ومحفوف بالمخاطر.

تحليلات البيانات المتقدمة والذكاء الاصطناعي

تقوم البنوك ببناء منصات البيانات الموحَّدة التي تدمج بيانات المعاملات وبيانات التأهيل وبيانات المخاطر وتاريخ التفاعل في بحيرات بيانات محكومة. تُمكِّن هذه المنصات البنوك من استخراج رؤى قيِّمة من مجموعات البيانات الكبيرة، مما يؤدي إلى تقييم أفضل للمخاطر والتخصيص وإدارة الامتثال.

بحلول عام 2025، سيعمل الذكاء الاصطناعي والتعلم الآلي على تشغيل العديد من الوظائف المصرفية مع وجود أطر حوكمة مناسبة تضمن إمكانية تفسير القرارات المنظمة.

حالات الاستخدام الرئيسية للذكاء الاصطناعي:

- التالي أفضل توصيات العرض الأفضل توجيه العملاء نحو المنتجات المناسبة

- تسجيل المخاطر واتخاذ القرارات الائتمانية لتحل محل الأنظمة القائمة على القواعد

- التنبؤ بالعملاء المعرضين للخطر من أجل حملات الاحتفاظ بهم

- تنبيهات مخاطر المحفظة وفحص المخاطر البيئية والاجتماعية وحوكمة الشركات لمديري الثروات

- الذكاء الاصطناعي التوليدي لصياغة اتصالات العملاء بإشراف بشري

- أتمتة معالجة المستندات أتمتة التصنيف واستخراج البيانات

تقوم InvestGlass بتضمين الذكاء الاصطناعي لأتمتة سير العمل ورؤى العملاء مع الاحتفاظ بالبيانات المستضافة في سويسرا أو في مكان العمل من أجل السيادة.

الأمن أولاً والامتثال حسب التصميم

تعمل الخدمات المصرفية الرقمية على توسيع نطاق الهجمات بشكل كبير مقارنةً بالنماذج التقليدية القائمة على الفروع. ويطرح هذا التحول مخاوف أمنية جديدة، حيث تخلق الخدمات المصرفية عبر الإنترنت والخدمات الرقمية نقاط ضعف إضافية يجب معالجتها لحماية معلومات العملاء والحفاظ على الثقة.

أساسيات الأمان والامتثال:

- الكشف عن الحالات الشاذة المستندة إلى الذكاء الاصطناعي لتحديد أنماط الاحتيال وغسيل الأموال بشكل أسرع من الأنظمة القائمة على القواعد

- مصادقة متعددة العوامل كمعيار قياسي لجميع الواجهات الرقمية

- بنيات انعدام الثقة بافتراض عدم وجود مستخدم أو جهاز جدير بالثقة بطبيعته

- تنفيذ تدابير قوية للأمن السيبراني لحماية بيانات العملاء والبنية التحتية المصرفية

- الالتزام بلوائح خصوصية البيانات لضمان التعامل مع بيانات العملاء بما يتوافق مع المعايير القانونية

- تحديد مخاطر الامتثال وإدارتها أثناء التحول الرقمي للتخفيف من العقوبات التنظيمية والأضرار التي تلحق بالسمعة

- حماية البيانات الحساسة من الانتهاكات والوصول غير المصرح به من خلال بروتوكولات أمنية صارمة وتدريب الموظفين

- تأمين الوصول إلى الحسابات باستخدام أنظمة متقدمة للمصادقة والكشف عن الاحتيال لمنع الدخول غير المصرح به

- الامتثال للائحة العامة لحماية البيانات، وقانون حماية البيانات السويسري، ومتطلبات "اعرف عميلك"، ومتطلبات مكافحة غسل الأموال

- تدفقات عمل الامتثال المضمنة التي تجسد الأساس المنطقي للقرار وسلاسل الموافقة

- سجلات جاهزة للتدقيق في الفحوصات التنظيمية

تقوم شركة InvestGlass بتضمين عمليات التحقق من "اعرف عميلك" وسلاسل الموافقة مباشرةً في إدارة علاقات العملاء وعمليات التأهيل، مما يوفر وثائق جاهزة للتدقيق.

التقنيات الرئيسية التي تمكّن التحول الرقمي في القطاع المصرفي

يعتمد التحول الرقمي على تكامل التقنيات التكميلية. تقوم البنوك بتنفيذ حلول رقمية وأدوات رقمية جديدة مثل تطبيقات الهاتف المحمول والمحافظ الرقمية لتعزيز تجربة العملاء وتحديث الخدمات. تعكس خيارات التكنولوجيا القيود التنظيمية ومتطلبات زمن الاستجابة والتفضيلات الاستراتيجية حول سيادة البيانات.

ركائز التكنولوجيا الأساسية:

- المنصات المتنقلة كواجهات رئيسية للعملاء

- الحوسبة السحابية التي توفر بنية تحتية قابلة للتطوير

- الذكاء الاصطناعي الذي يتيح الأتمتة الذكية

- واجهات برمجة التطبيقات (APIs) التي تتيح الخدمات المصرفية المفتوحة وتكامل الشركاء

- البلوك تشين لحالات استخدامات محددة للتسوية والترميز

تبحث البنوك بشكل متزايد عن البائعين الذين يقدمون بيئات سيادية أو محلية بدلاً من الاعتماد الحصري على شركات التجميع الفائق الأمريكية أو النظم الإيكولوجية الصينية.

الحوسبة السحابية والاستضافة السيادية

تستخدم معظم المؤسسات المالية المتطورة مناهج مختلطة تجمع بين السحابة العامة والسحابة الخاصة والبيئات المحلية بدلاً من استراتيجيات السحابة الواحدة.

اعتبارات البنية السحابية:

- التحجيم المرن أمر بالغ الأهمية للقنوات الرقمية التي تشهد طلبًا متغيرًا

- تجربة أسرع من خلال دورات توفير أقصر من خلال دورات توفير أقصر

- تحسين استعادة القدرة على العمل بعد الكوارث من خلال التكرار الجغرافي

- متطلبات إقامة البيانات التي تفرض بقاء البيانات المالية الشخصية داخل حدود معينة

- الحماية من دخول السلطات الحكومية الأجنبية خارج الحدود الإقليمية

توفر شركة InvestGlass خيارات استضافة سويسرية وخيارات نشر كاملة في مقر العمل، مما يساعد البنوك على تجنب الاعتماد على الخدمات السحابية الأمريكية أو الصينية مع الاستفادة من البنية الحديثة.

الذكاء الاصطناعي والتعلم الآلي في الأعمال المصرفية

لقد أحدث الذكاء الاصطناعي والتعلم الآلي تحولاً في عملية اتخاذ القرارات الائتمانية, خدمة العملاء, وعمليات إدارة الثروات.

تطبيقات الذكاء الاصطناعي الملموسة:

- أتمتة الاكتتاب التي تتضمن مئات المتغيرات لاتخاذ قرارات ائتمانية دقيقة

- روبوتات الدردشة التفاعلية التي تتعامل مع استفسارات العملاء الروتينية

- أنظمة الاستشارات الآلية التي تقترح تخصيصات للأصول تتوافق مع خصائص مخاطر العملاء

- تصنيف المستندات لتسريع عملية الإعداد من خلال استخراج المعلومات الأساسية تلقائيًا

- الذكاء الاصطناعي التوليدي لإنشاء مسودات ملخصات المحفظة والتقارير الداخلية

تتطلب الحوكمة الأخلاقية للذكاء الاصطناعي توثيقًا واضحًا لكيفية اتخاذ النماذج للقرارات، واختبارات منتظمة للتحقق من التحيز، وإشرافًا بشريًا على القرارات الحساسة مثل الإقراض وتقييمات الملاءمة.

واجهات برمجة التطبيقات والخدمات المصرفية المفتوحة والتكامل

تفرض معايير PSD2 في الاتحاد الأوروبي ومعايير الخدمات المصرفية المفتوحة في المملكة المتحدة على البنوك مشاركة بيانات العملاء مع أطراف ثالثة مرخصة من خلال واجهات برمجة التطبيقات الموحدة.

عناصر استراتيجية واجهة برمجة التطبيقات:

- تجميع الحسابات الذي يتيح لتطبيقات التكنولوجيا المالية دمج الحسابات المالية للعملاء

- تمويل مدمج يسمح لتجار التجزئة بتقديم خدمات مالية من خلال واجهات برمجة التطبيقات المصرفية

- بنية واجهة برمجة التطبيقات الداخلية تفصل قنوات الواجهة الأمامية عن الأنظمة الأساسية

- OAuth والأطر المماثلة التي تتحكم في الوصول إلى بيانات الطرف الثالث

- الحد من المعدل والتشفير لحماية البيانات المتدفقة عبر واجهات برمجة التطبيقات

تعرض InvestGlass واجهات برمجة التطبيقات وتستهلكها بحيث تتكامل وحدات إدارة علاقات العملاء والتأهيل والمحافظ مع الخدمات المصرفية الأساسية ومزودي بيانات السوق ومصادر "اعرف عميلك" الخارجية.

البلوك تشين وتقنية دفتر الأستاذ الموزع

تقوم البنوك بتجربة البلوك تشين في حالات استخدام محددة حيث تقدم دفاتر الأستاذ الموزعة مزايا واضحة مقارنةً بالنُهج التقليدية.

تطبيقات البلوك تشين الواقعية:

- إمكانية إلغاء وسطاء البنوك المراسلة في عمليات الدفع عبر الحدود

- السندات الرمزية والأوراق المالية التي تتيح تسوية أسرع في المشاريع التجريبية الأوروبية

- وثائق التمويل التجاري التي تحد من الاحتيال في التجارة الدولية

- عملات رقمية للبنك المركزي قيد التطوير تتضمن تقنية دفتر الأستاذ الموزع

تفضل المؤسسات الخاضعة للتنظيم سلاسل الكتل المرخصة التي تدعم الخصوصية والامتثال التنظيمي ومتطلبات الحوكمة.

إنترنت الأشياء وواجهات الدفع الجديدة

تُتيح الأجهزة القابلة للارتداء والأجهزة المتصلة إمكانية الدفع بدون تلامس والمصادقة في العديد من الأسواق الأوروبية والآسيوية.

تطبيقات إنترنت الأشياء المصرفية:

- مدفوعات الساعة الذكية لوسائل النقل العام ومشتريات التجزئة

- أنظمة الدفع داخل السيارة للوقود ورسوم المرور ومواقف السيارات

- محطات نقاط البيع المتصلة التي تجمع بيانات المعاملات للتحليلات

- المصادقة البيومترية عبر بصمة الإصبع أو التعرف على الوجه على الأجهزة القابلة للارتداء

تعتمد هذه القنوات على البنية التحتية الأساسية للخدمات المصرفية الرقمية، بما في ذلك الترميز، والمصادقة القوية للعملاء، ومحركات المخاطر.

أمثلة على التحول الرقمي في الخدمات المصرفية

أطلقت العديد من البنوك في جميع أنحاء أوروبا والشرق الأوسط وآسيا برامج رقمية ملموسة ذات نتائج قابلة للقياس. تُعد مبادرات التحول الرقمي هذه جزءًا من عملية تحول أوسع نطاقًا تتطلب تقييم العمليات الحالية وتحسينها لدمج التقنيات الناشئة وتحديث العمليات المصرفية بنجاح.

أمثلة على التحويل حسب القطاع:

- بنوك التجزئة الإقليمية تقلص مدة فتح الحساب من 10 أيام إلى 24 ساعة

- البنوك الخاصة تقوم برقمنة مقترحات الاستثمار واستبيانات تحديد المخاطر

- منصات موحدة للهاتف المحمول والويب مع توقيعات رقمية

- بوابات العملاء المتكاملة للعملاء من أصحاب الثروات والشركات

- عمليات التحقق التلقائي من الملاءمة المضمنة في تدفقات العمل الاستشارية

التحوّل في الخدمات المصرفية للأفراد

توفر بنوك التجزئة المصرفية للأفراد عبر الهاتف المحمول الآن إمكانية فتح الحساب الفوري، وبطاقات الخصم الرقمية، وأهداف الادخار الشخصية. تلعب الخدمات المصرفية عبر الهاتف المحمول دورًا حاسمًا في تعزيز تجربة العملاء من خلال توفير إمكانية الوصول في الوقت الفعلي إلى الخدمات المصرفية وتفاعلات سلسة عبر القنوات الرقمية.

القدرات الرقمية للبيع بالتجزئة:

- ميزات الخدمة الذاتية بما في ذلك تجميد البطاقة وإدارة الحد الأقصى للبطاقة

- معالجة المنازعات مباشرةً داخل تطبيقات الأجهزة المحمولة

- إعادة تصميم الفرع مع التركيز على المشورة بدلاً من المعاملات

- رحلات رقمية بالكامل تحل محل النماذج الورقية بالكامل

إدارة الثروات والتحول في الخدمات المصرفية الخاصة

يقوم مديرو الثروات برقمنة عملية التأهيل وتحديد المخاطر من أجل الامتثال لقانون MiFID II مع الحفاظ على دور المستشارين البشريين في العلاقة.

الميزات الرقمية لإدارة الثروات:

- بوابات آمنة للعملاء مع عروض المحفظة وتقارير الأداء

- توليد مقترحات الاستثمار الرقمي

- فحوصات الملاءمة الآلية ووثائق الامتثال

- المراسلة الآمنة بين العملاء والمستشارين

تم تصميم InvestGlass خصيصًا لسير العمل في مجال الثروات والخدمات المصرفية الخاصة، حيث يجمع بين إدارة علاقات العملاء وإدارة المحافظ الاستثمارية والامتثال في بيئة سويسرية سيادية.

التحوّل في الخدمات المصرفية للشركات والاستثمار

تعمل بوابات الخدمات المصرفية للشركات على مركزية إدارة النقد، والتمويل التجاري، وخدمات صرف العملات الأجنبية للعملاء من الشركات.

القدرات الرقمية للشركات:

- تحليلات تحديد فرص العملاء وإبلاغ تنفيذ الصفقات

- التحليلات المتقدمة والتعلم الآلي للتنبؤ باتجاهات السوق وتحسين عملية اتخاذ القرار

- غرف الوثائق الرقمية لاعتمادات أصحاب المصلحة المتعددين

- اعرف عميلك الإلكتروني للشركات الكبيرة

- أدوات سير العمل لتتبع الموافقات على المعاملات المعقدة

التحديات في التحول الرقمي المصرفي وكيفية معالجتها

يتطلب التحول الرقمي الناجح معالجة العديد من العقبات الرئيسية التي تتجاوز تطبيق التكنولوجيا.

التحديات الأساسية:

- الأنظمة القديمة التي تحد من المرونة وتزيد من تعقيدات التكامل

- التعقيد التنظيمي عبر اللائحة العامة لحماية البيانات، و"اعرف عميلك"، ومكافحة غسيل الأموال، والمتطلبات المحلية

- تهديدات الأمن السيبراني تتوسع مع توسع القنوات الرقمية

- المقاومة الثقافية وفجوات المهارات في المؤسسة. ومن الضروري إشراك الموارد البشرية وتطبيق نماذج إدارة التغيير مثل ADKAR لمعالجة المقاومة وضمان تبني الموظفين للتقنيات الجديدة بفعالية.

- إدارة التغيير التي تتطلب المواءمة بين الأعمال وتكنولوجيا المعلومات والمخاطر والامتثال. كما يدعم التحول الرقمي أيضاً المبادرات الاستراتيجية الأوسع نطاقاً، مما يمكّن البنوك من تعزيز الكفاءة التشغيلية والتركيز على الأهداف التنظيمية طويلة الأجل.

الأنظمة القديمة والديون التقنية

المنصات المصرفية الأساسية التي تم إنشاؤها منذ عقود من الزمن تقيد التحديث وتخلق مخاطر تشغيلية.

معالجة التعقيدات القديمة:

- التحديث التدريجي بدلاً من الاستبدال الكبير الخطير

- تغليف النوى بطبقات واجهة برمجة التطبيقات (API) التي تتيح قدرات جديدة

- اعتماد منصات المكاتب الأمامية المعيارية مثل InvestGlass

- جداول زمنية واقعية وعمليات ترحيل مرحلية مع اختبارات قوية

اللوائح التنظيمية وخصوصية البيانات والسيادة

تختلف الأنظمة التنظيمية حسب المناطق الجغرافية ولكنها تشترك في توقعات مشتركة حول حماية البيانات والإقامة.

الاعتبارات التنظيمية:

- متطلبات اللائحة العامة لحماية البيانات حول معالجة البيانات الشخصية والإبلاغ عن الحوادث

- قانون حماية البيانات السويسري للمؤسسات العاملة في سويسرا

- تفويضات "اعرف عميلك" ومكافحة غسيل الأموال في جميع الولايات القضائية تقريبًا

- متطلبات إقامة البيانات التي تحدد المكان الذي يجب أن تبقى فيه بيانات معينة

ويساعد اختيار منصة سيادية مستضافة في سويسرا أو في مكان العمل البنوك على حماية سيادة بيانات العملاء وتجنب مخاطر الوصول إلى البيانات خارج الحدود الإقليمية.

الأمن السيبراني والمرونة التشغيلية

لقد تصاعدت الهجمات السيبرانية على المؤسسات المالية بشكل كبير، بما في ذلك التصيّد الاحتيالي وحشو بيانات الاعتماد وحوادث برامج الفدية الخبيثة.

أفضل الممارسات الأمنية:

- المصادقة متعددة العوامل والتشفير القوي

- بنيات انعدام الثقة مع تحكم دقيق في الوصول

- المراقبة المستمرة باستخدام أدوات تعتمد على الذكاء الاصطناعي

- اختبار الاختراق المنتظم والتخطيط للاستجابة للحوادث

التغيير الثقافي وفجوة المهارات

يؤثر التحول الرقمي على الأدوار في الفروع والعمليات وتكنولوجيا المعلومات والامتثال وإدارة العلاقات.

مناهج إدارة التغيير:

- التدريب على محو أمية البيانات والأدوات الرقمية والأساليب الرشيقة

- الأكاديميات الداخلية وبرامج الأبطال الرقميين

- المشاركة في الإبداع مع موظفي الخطوط الأمامية لتصميم رحلات رقمية أفضل

- التواصل الواضح حول أهداف التحول والجداول الزمنية

كيف يمكن للبنوك بناء استراتيجية ناجحة للتحول الرقمي

يتطلب بناء استراتيجية ناجحة للتحول الرقمي تخطيطًا منظمًا بدءًا من الرؤية وحتى التنفيذ. فالاستراتيجية جيدة التنفيذ لا تؤدي فقط إلى زيادة الكفاءة التشغيلية، بل توفر أيضًا ميزة تنافسية وتفتح مصادر جديدة للإيرادات للبنوك من خلال تمكين عروض الخدمات ونماذج الأعمال المبتكرة.

خطوات الإطار الاستراتيجي:

- تحديد رؤية واضحة ونتائج قابلة للقياس

- تقييم القدرات الحالية وتحديد الثغرات

- تحديد أولويات المبادرات التي توازن بين المكاسب السريعة والعمل التأسيسي

- اختيار شركاء التكنولوجيا الذين يفهمون اللوائح التنظيمية المالية وسيادة البيانات

- التنفيذ بالتسليم الرشيق والتحسين المستمر

تحديد الرؤية والنتائج والمقاييس

ضع رؤية رقمية واضحة لمدة ثلاث إلى خمس سنوات مرتبطة بنتائج أعمال قابلة للقياس.

إرشادات تحديد الرؤية:

- استهداف تحسينات محددة مثل تقليل نسبة التكلفة إلى الدخل أو تقليل وقت التأهيل

- ربط المبادرات بمؤشرات الأداء الرئيسية بما في ذلك معدل الاعتماد الرقمي ومعدل المعالجة المباشرة

- التأكد من ارتباط المقاييس بشكل واضح باستراتيجية العمل

تقييم القدرات والثغرات الحالية

إجراء تقييم مفصل للأنظمة والعمليات وجودة البيانات والقدرات التنظيمية الحالية.

مجالات تركيز التقييم:

- رسم خريطة لرحلات العميل الأساسية من البداية إلى النهاية لتحديد الخطوات اليدوية والعقبات التي تواجه العملاء

- تغطية الوظائف التي تواجه العميل والمكتب الأوسط والمكتب الخلفي

- تضمين البنية التحتية لتكنولوجيا المعلومات وتقييم جودة البيانات

تحديد أولويات المبادرات ووضع خارطة طريق لها

ابدأ بحالات الاستخدام عالية التأثير والقابلة للتحقيق التي تبني الزخم للمشاريع طويلة الأجل.

تطوير خارطة الطريق:

- تسلسل المكاسب السريعة والعمل التأسيسي على مدى ستة إلى اثني عشر شهراً

- حساب التبعيات وقيود الموارد

- إنشاء حوكمة متعددة الوظائف بما في ذلك الأعمال وتكنولوجيا المعلومات والمخاطر والامتثال

اختر المنصات والشركاء المناسبين

تقييم البائعين فيما يتعلق بالأمان والمواءمة التنظيمية وخيارات إقامة البيانات ومراجع القطاع المالي.

معايير اختيار البائعين:

- خيارات الاستضافة في سويسرا أو الاتحاد الأوروبي التي تحمي سيادة البيانات

- قدرات التكامل مع الأنظمة الأساسية الحالية

- التكلفة الإجمالية للملكية والجداول الزمنية للتنفيذ

- القدرة على تخصيص مهام سير العمل دون الحاجة إلى ترميزات برمجية ثقيلة

يؤدي اختيار منصات سيادية مثل InvestGlass إلى تجنب الاعتماد على الأنظمة البيئية الأمريكية أو الصينية للبيانات المالية الحساسة.

التنفيذ والتدريب والتكرار

يجمع التنفيذ الناجح بين التسليم السريع وإدارة التغيير الشاملة.

أفضل ممارسات التنفيذ:

- مشاريع تجريبية مع فروع أو وحدات أعمال مختارة

- تدريب شامل لمديري العلاقات والعمليات والامتثال وتكنولوجيا المعلومات

- حلقات التغذية الراجعة مع المستخدمين والعملاء لتحسين الرحلات بمرور الوقت

لماذا يعتبر InvestGlass حلاً سياديًا للتحول الرقمي المصرفي

إنفست جلاس هي منصة سويسرية لإدارة علاقات العملاء والأتمتة مصممة خصيصًا للبنوك ومديري الثروات والمؤسسات الخاضعة للوائح التنظيمية التي تتطلب سيادة البيانات.

تعمل المنصة على توحيد إدارة علاقات العملاء، والتأهيل الرقمي، وإدارة المحافظ، وسير عمل الامتثال، وأتمتة التسويق، وأدوات الذكاء الاصطناعي، وبوابة آمنة للعملاء في بيئة واحدة.

نقاط قوة زجاج الاستثمار:

- خيارات الاستضافة السويسرية أو النشر الكامل في مكان العمل

- التحكم في مكان تواجد بيانات العميل ومن يمكنه الوصول إليها

- مصممة خصيصاً لتلبية المتطلبات التنظيمية للخدمات المالية

- بديل للأنظمة البيئية للبرامج الأمريكية أو الصينية

- التكامل مع الأنظمة المصرفية الأساسية الحالية عبر واجهات برمجة التطبيقات (APIs)

القدرات الأساسية لزجاج الاستثمار للبنوك

يوفر موقع InvestGlass وظائف شاملة عبر دورة حياة العميل.

وحدات المنصة:

- إدارة علاقات العملاء مركزية معلومات العملاء والتفاعلات والتسلسل الهرمي للعلاقات

- التأهيل الرقمي باستخدام النماذج الإلكترونية، وجمع المستندات، والتحقق من الهوية

- تدفقات عمل الموافقة المستندة إلى القواعد من أجل "اعرف عميلك" والامتثال

- إدارة المحافظ الاستثمارية ومراقبة المراكز والأداء ومقاييس المخاطر

- أتمتة التسويق التي تمكّن الحملات المجزأة المتوافقة مع متطلبات السوق

- تأمين بوابة العميل للمستندات الوصول، وعرض المحفظة، والتواصل مع المستشارين

- أتمتة سير العمل المدعومة بالذكاء الاصطناعي ورؤى العملاء

مزايا سيادة البيانات والامتثال والأمن

تدعم الاستضافة السويسرية والنشر في الموقع سياسات صارمة لإقامة البيانات وتقلل من التعرض للقوانين الأجنبية خارج الحدود الإقليمية.

ميزات الامتثال والأمان:

- التحكم الدقيق في الوصول الدقيق ومسارات التدقيق الشاملة

- التشفير يفي بالتوقعات التنظيمية لحماية بيانات العميل

- تدفقات عمل الامتثال المضمنة التي توثق قرارات اعرف عميلك وتقييمات الملاءمة

- سجلات جاهزة للتدقيق في الفحوصات التنظيمية

هذه الخصائص تجعل من InvestGlass مناسبًا للبنوك الخاصة ومديري الأصول وكيانات القطاع العام التي تعطي الأولوية للسيادة واليقين التنظيمي.

الخاتمة: الاستعداد للمستقبل الرقمي للخدمات المصرفية

أصبح التحول الرقمي في القطاع المصرفي الآن قدرة مستمرة وليس مشروعًا لمرة واحدة. تستمر توقعات العملاء، والمتطلبات التنظيمية، والضغوط التنافسية من مقدمي الخدمات الرقمية الأصلية في تسريع وتيرة التغيير في القطاع المالي.

يتطلب النجاح الجمع بين التكنولوجيا الحديثة والحوكمة القوية والتغيير الثقافي والاختيار الدقيق للشركاء. بالنسبة للمؤسسات المالية التي تخطط لوضع خرائط طريق رقمية طويلة الأجل، أصبحت سيادة البيانات والحلول الأوروبية الموثوقة من الأولويات الاستراتيجية. توفر منصة InvestGlass منصة سيادية عملية تساعد البنوك على تحديث إدارة علاقات العملاء، والتأهيل، وإدارة المحافظ، والامتثال مع الاحتفاظ بالسيطرة الكاملة على بيانات العملاء. ستكافئ السنوات الثلاث إلى الخمس القادمة المؤسسات التي تتبنى التحول الرقمي بمنصات مصممة للابتكار والسيادة على حد سواء.

مقالات ذات صلة

سويس سوفرين سي آر إم: مبني على الذكاء الاصطناعي.

جاهز للتصرف.