أهم فوائد وتحديات الخدمات المصرفية الذكية المدعومة بالذكاء الاصطناعي

تعمل الخدمات المصرفية الذكية المدعومة بالذكاء الاصطناعي على تغيير طريقة عمل البنوك وخدمة العملاء. تتناول هذه المقالة فوائد مثل تحسين الكفاءة وتعزيز منع الاحتيال والخدمات الشخصية واستخدام التحليلات التنبؤية. كما يناقش التحديات بما في ذلك التحيز في الخوارزميات وقضايا خصوصية البيانات. تابع القراءة لتتعرف على كيفية تغيير الذكاء الاصطناعي للخدمات المصرفية.

الوجبات الرئيسية

يعمل الذكاء الاصطناعي على إحداث ثورة في مجال الخدمات المصرفية من خلال تعزيز الكفاءة التشغيلية وتحسين العميل التفاعلات وتسهيل اكتشاف الاحتيال ومنعه.

المفتاح تشمل تطبيقات الذكاء الاصطناعي في الخدمات المصرفية الذكية العملاء الآليين الدعم، والمشورة المالية المخصصة، وإدارة المخاطر، والمعالجة الآلية للقروض، والمعالجة اللغوية الطبيعية.

وعلى الرغم من أن الذكاء الاصطناعي يوفر مزايا هامة، إلا أنه يجب معالجة تحديات مثل التحيز الخوارزمي والشفافية وخصوصية البيانات للحفاظ على ثقة العملاء وضمان الاستخدام المسؤول.

مقدمة في الذكاء الاصطناعي في الأعمال المصرفية

الذكاء الاصطناعي يشير مصطلح (الذكاء الاصطناعي) في القطاع المصرفي إلى استخدام التقنيات المتقدمة مثل التعلم الآلي ومعالجة اللغات الطبيعية وتحليلات البيانات لتعزيز مختلف جوانب العمليات المصرفية. وبالاستفادة من الذكاء الاصطناعي، يمكن للمؤسسات المالية أن تحقق ما يلي بشكل كبير تحسين الكفاءة التشغيلية, وإدارة المخاطر والتفاعلات مع العملاء. يشهد القطاع المصرفي تحولاً في الوقت الحالي، حيث توفر حلول الذكاء الاصطناعي تجارب شخصية للعملاء، وتعزز الكشف عن الاحتيال، وتحسن تحليلات البيانات. ومع استمرار تطور الذكاء الاصطناعي في التطور، سيزداد تأثيره على القطاع المصرفي، مما يوفر فرصًا جديدة للابتكار والنمو.

تعريف الذكاء الاصطناعي في الأعمال المصرفية

يشمل الذكاء الاصطناعي في مجال الخدمات المصرفية تطبيق الذكاء الاصطناعي تقنيات لتبسيط الخدمات المصرفية وتعزيزها. يتضمن هذا استخدام خوارزميات التعلم الآلي لتحليل بيانات العميل, ومعالجة اللغة الطبيعية لتحسين تفاعلات العملاء، والتحليلات التنبؤية لتحديد المخاطر والفرص المحتملة. من خلال دمج الذكاء الاصطناعي، يمكن للبنوك تقديم خدمات أكثر كفاءة ودقة وتخصيصًا، مما يؤدي في النهاية إلى تحسين تجربة العملاء بشكل عام.

كيف يحول الذكاء الاصطناعي الخدمات المصرفية الذكية

إنشاء وكلاء أذكياء أغنياء مع InvestGlassيُحدث الذكاء الاصطناعي تغييرًا جذريًا في مشهد الذكاء الاصطناعي القطاع المصرفي. الذكاء الاصطناعي التوليدي (GenAI) يقود هذا التوجه، ويعزز الابتكار والكفاءة بطرق لم نكن نحلم بها إلا قبل بضع سنوات. تقوم المؤسسات المالية بإعادة تخصيص ميزانياتها المخصصة لتكنولوجيا المعلومات لدعم الابتكارات القائمة على الذكاء الاصطناعي، إدراكًا منها للحاجة إلى مواكبة المنافسة ووضع معايير جديدة للكفاءة التشغيلية.

إن دمج الذكاء الاصطناعي في القطاع المصرفي لا يتعلق فقط بمواكبة التطورات - بل بالتقدم إلى الأمام. يضع الذكاء الاصطناعي معيار الكفاءة التشغيلية من خلال أتمتة العمليات وتقليل التدخلات اليدوية. يؤدي ذلك إلى تحقيق وفورات كبيرة في التكاليف وتحسين تقديم الخدمات، مما يسمح للبنوك بتقديم خدمات أكثر تخصيصًا وسرعة لعملائها. يتمتع الذكاء الاصطناعي بالقدرة على تعزيز الكفاءة وتسهيل النمو وتمييز الخدمات ومعالجة المخاطر وتحسين تجارب العملاء.

أحد أكثر التأثيرات العميقة للذكاء الاصطناعي في القطاع المصرفي هو تأثيره على تفاعلات العملاء. حيث تتيح خوارزميات التعلم الآلي وروبوتات الدردشة الآلية المدعومة بالذكاء الاصطناعي للبنوك تقديم محتوى متعدد اللغات وترجمة ديناميكية، مما يحسن من تفاعلات العملاء على مستوى العالم. هذا يعني أنه يمكن للعملاء تلقي الدعم وإجراء المعاملات بلغتهم المفضلة، مما يحسن من إمكانية الوصول والرضا.

يُحدث الذكاء الاصطناعي أيضاً ثورة في الكشف عن الاحتيال ومنعه. من خلال تحليل كميات هائلة من البيانات في الوقت الفعلي، يمكن لأنظمة الذكاء الاصطناعي اكتشاف الأنشطة المشبوهة ومنع المعاملات الاحتيالية بشكل استباقي. تعمل هذه الاستراتيجية الاستباقية على حماية العملاء مع تعزيز أمن المؤسسات المالية وموثوقيتها.

التطبيقات الرئيسية للذكاء الاصطناعي في الخدمات المصرفية الذكية

موجه العميل الذكي "إنفست جلاس

تتضح القوة التحويلية للذكاء الاصطناعي في القطاع المصرفي على أفضل وجه من خلال تطبيقاته الرئيسية، بما في ذلك دعم العملاء الآلي. وتشمل هذه التطبيقات دعم العملاء المدعوم بالذكاء الاصطناعي، والكشف عن الاحتيال والوقاية منه، والمشورة المالية الشخصية، وإدارة المخاطر، والمعالجة الآلية للقروض. ويستفيد كل تطبيق من هذه التطبيقات من نقاط قوة الذكاء الاصطناعي لتعزيز الكفاءة التشغيلية وتحسين مشاركة العملاء وتقديم تجارب مصرفية مخصصة.

دعم العملاء المدعوم بالذكاء الاصطناعي

يُعد دعم العملاء المدعوم بالذكاء الاصطناعي أحد أبرز تطبيقات الذكاء الاصطناعي في مجال الخدمات المصرفية. فقد أصبحت روبوتات الدردشة الآلية والمساعدات الصوتية المدعومة بالذكاء الاصطناعي من أكثر التطبيقات شيوعًا، حيث تُشرك العملاء في محادثات ديناميكية وشخصية. تقدم هذه الأدوات التي تعتمد على الذكاء الاصطناعي ما يلي خدمة العملاء على مدار الساعة. فهم يعالجون الاستفسارات ويسهلون المعاملات ويقدمون المساعدة الشخصية. يؤدي ذلك إلى تحسين مشاركة العملاء ورضاهم في الوقت الذي خفض تكاليف الدعم التقليدي.

تعمل تقنية التعرف على الكلام على تعزيز خدمة العملاء من خلال تحويل الكلام إلى نص، مما يتيح رؤى أفضل واستجابات أسرع. تعمل مراكز الاتصال التي تعمل بالذكاء الاصطناعي على إنشاء تفاعلات شبيهة بالتفاعلات البشرية، مما يوفر تجربة عملاء سلسة وفعالة.

ينتج عن دمج الذكاء الاصطناعي في دعم العملاء تجربة مصرفية أكثر استجابة وكفاءة، مما يساعد على تعزيز تفاعلات العملاء.

كشف الاحتيال والوقاية منه

يتفوق الذكاء الاصطناعي في الكشف عن الاحتيال ومنعه. لقد زادت الأنظمة التي تعتمد على الذكاء الاصطناعي من معدلات اكتشاف الاحتيال بشكل كبير، حيث تحدد الأنشطة الاحتيالية والجرائم المالية بشكل أكثر فعالية من الطرق التقليدية. تقوم هذه الأنظمة بتحليل البيانات في الوقت الفعلي لتحديد المعاملات المشبوهة, مما يسمح بالتدخل الفوري لمنع الأنشطة غير المصرح بها.

تتمثل إحدى المزايا الرئيسية للذكاء الاصطناعي في الكشف عن الاحتيال في قدرته على الحد من النتائج الإيجابية الخاطئة، مما يساعد في الحفاظ على رضا العملاء مع تعزيز الأمن. تقوم أدوات الذكاء الاصطناعي بأتمتة مراقبة المعاملات، مما يضمن الامتثال التنظيمي وتحديد المشكلات المحتملة

لا يقتصر هذا النهج الاستباقي على تأمين المعاملات المالية فحسب، بل يعزز أيضًا الجدارة بالثقة العامة للمؤسسات المالية.

المشورة المالية الشخصية

يتفوق الذكاء الاصطناعي في تقديم المشورة المالية الشخصية من خلال تحليل بيانات العملاء وتقديم توصيات مخصصة. يقوم الذكاء الاصطناعي بفحص سجل المعاملات وتفضيلات المخاطر والأهداف المالية لتقديم توصيات ذكية, حلول مصرفية مخصصة حسب الطلب. يعزز هذا التخصيص من رضا العملاء ومشاركتهم، مما يجعل التجارب المصرفية أكثر ملاءمة.

تستخدم البنوك الذكاء الاصطناعي لتقديم حلول رقمية مرنة التي تتكيف مع سلوكيات العملاء وتفضيلاتهم الفردية. وهذا يحسن العلاقات مع العملاء ويتيح للبنوك تقديم منتجات وخدمات مالية أكثر ملاءمة. تساعد المشورة المالية المخصصة من الذكاء الاصطناعي العملاء على اتخاذ قرارات مستنيرة، مما يؤدي إلى نتائج مالية أفضل.

إدارة المخاطر باستخدام الذكاء الاصطناعي

إدارة المخاطر هي مجال آخر يثبت فيه الذكاء الاصطناعي أنه لا يقدر بثمن. يستخدم الذكاء الاصطناعي خوارزميات متقدمة للتنبؤ بالمخاطر وتخفيفها من خلال تقييم مجموعات البيانات المعقدة. يمكن لهذه الأنظمة الآلية لتقييم المخاطر أن تحدد بسرعة عوامل الخطر والتأثيرات المحتملة، مما يسمح البنوك لتنفيذ استراتيجيات التخفيف الفعالة.

النماذج التنبؤية في الذكاء الاصطناعي توقعات إدارة المخاطر المحتملة المخاطر بناءً على البيانات التاريخية واتجاهات السوق. وهذا يسمح بما يلي البنوك لتوقع تغيرات السوق واحتياجات العملاء, وتحسين عملية صنع القرار والكفاءة التشغيلية.

تكتشف أنظمة الذكاء الاصطناعي أيضًا مكافحة غسيل الأموال المخاطر، ودعم الامتثال التنظيمي والحفاظ على سلامة النظام المالي.

المعالجة الآلية للقروض

مؤتمتة مدعومة بالذكاء الاصطناعي تُعد معالجة القروض بمثابة تغيير لقواعد اللعبة في القطاع المصرفي الصناعة. تعمل أنظمة الذكاء الاصطناعي على تبسيط طلبات القروض من خلال تقييم القدرة على السداد واحتمالية تسوية الديون. ولا يؤدي ذلك إلى تسريع العملية فحسب، بل يعزز أيضًا من دقة تقييمات القروض، مما يقلل من الاعتماد على درجات الائتمان التقليدية.

يحلل الذكاء الاصطناعي نقاط بيانات متنوعة، بما في ذلك سلوكيات العملاء والأنماط، مما يتيح إجراء تقييمات شاملة للقروض واتخاذ قرارات أفضل. يستخرج الذكاء الاصطناعي البيانات المنظمة وغير المنظمة من المستندات بكفاءة, تحسين سير عمل معالجة القروض.

وهذا يؤدي إلى تقديم الخدمة بشكل أسرع وتحسين رضا العملاء في طلبات القروض.

تعزيز الكفاءة التشغيلية باستخدام الذكاء الاصطناعي

التوجيه الذكي من إنفست جلاس

تتمثل إحدى الفوائد الرئيسية لدمج الذكاء الاصطناعي في الخدمات المصرفية في تعزيز الكفاءة التشغيلية. تستثمر البنوك الكبرى في أمريكا الشمالية في تقنيات الذكاء الاصطناعي لتبسيط سير العمل في المكاتب الخلفية وتقليل أوقات المعالجة وخفض التكاليف التشغيلية. تعمل الخوارزميات التي تعتمد على الذكاء الاصطناعي على تحليل مجموعات البيانات الكبيرة، واكتشاف اتجاهات السوق، وإدارة مخاطر التداول، مما يعزز الكفاءة التشغيلية بشكل كبير.

تحليلات البيانات لاتخاذ قرارات مستنيرة

تعمل تحليلات البيانات المدعومة بالذكاء الاصطناعي على تحويل عملية اتخاذ القرارات المستنيرة في القطاع المصرفي. يعالج الذكاء الاصطناعي كميات كبيرة من البيانات لاستخراج رؤى قيّمة وتحسين مشاركة العملاء وذكاء الأعمال. ولكي تتمكن البنوك من تحقيق أقصى قدر من فوائد الذكاء الاصطناعي، فإن إرساء ثقافة تعتمد على البيانات بجودة عالية حوكمة البيانات وإمكانية الوصول إليها أمر بالغ الأهمية.

تضمن أطر عمل حوكمة البيانات القوية ما يلي يتم تدريب نماذج الذكاء الاصطناعي على بيانات عالية الجودة، مما يعزز فعاليتها. وهذا يُمكِّن المؤسسات المالية من استخدام التحليلات التنبؤية لاتخاذ قرارات أفضل، وتوقع احتياجات العملاء، وتحسين النتائج المالية.

أتمتة المهام الروتينية

تعمل الأتمتة القائمة على الذكاء الاصطناعي على إحداث ثورة في التعامل مع المهام الروتينية في القطاع المصرفي. من خلال أتمتة المهام المتكررة، مثل إدخال البيانات، يقلل الذكاء الاصطناعي من التكاليف التشغيلية ويعزز الكفاءة الكلية. يتيح ذلك للموظفين التركيز على الأنشطة الاستراتيجية وذات القيمة المضافة, تعزيز الإنتاجية الإجمالية.

تحسين الامتثال والالتزام التنظيمي

يُعد الامتثال التنظيمي أمرًا بالغ الأهمية للمؤسسات المالية، ويلعب الذكاء الاصطناعي دورًا حيويًا هنا. يساعد الذكاء الاصطناعي على الامتثال من خلال تفسير الإرشادات التنظيمية المعقدة بسرعة، مما يسرّع العمليات ذات الصلة. تعمل معالجة اللغة الطبيعية (NLP) في الذكاء الاصطناعي على تسريع هذه العمليات، مما يضمن الالتزام التنظيمي الفعال.

وبشكل عام، يعزز الذكاء الاصطناعي دقة وكفاءة جهود الامتثال، مما يساعد البنوك على تجنب العقوبات والحفاظ على ثقة العملاء. وهذا يعزز استقرار النظام المالي وموثوقيته بشكل عام، مما يضمن عمل البنوك ضمن الأطر القانونية المطلوبة.

تقنيات الذكاء الاصطناعي في الأعمال المصرفية

الذكاء الاصطناعي التقنيات تُحدث ثورة في الصناعة المصرفية من خلال تحسين الكفاءة التشغيلية وإدارة المخاطر والتفاعل مع العملاء. تتبنى المؤسسات المالية هذه التقنيات بشكل متزايد للحفاظ على قدرتها التنافسية وتلبية الاحتياجات المتطورة لعملائها. تشمل تقنيات الذكاء الاصطناعي الرئيسية المستخدمة في الخدمات المصرفية التعلم الآلي ومعالجة اللغة الطبيعية والتحليلات التنبؤية، حيث يلعب كل منها دورًا حاسمًا في تعزيز الوظائف المصرفية المختلفة.

تطبيقات التعلم الآلي

يُمكِّن التعلم الآلي، وهو مجموعة فرعية من الذكاء الاصطناعي، أجهزة الكمبيوتر من التعلم من البيانات والتنبؤ دون برمجة صريحة. في القطاع المصرفي، يُستخدم التعلم الآلي لتحليل بيانات العملاء وتحديد الأنماط والتنبؤ بالسلوكيات المستقبلية. تتضمن بعض التطبيقات الرئيسية للتعلم الآلي في القطاع المصرفي ما يلي:

التحليلات التنبؤية: تقوم خوارزميات التعلّم الآلي بتحليل بيانات العملاء للتنبؤ بالسلوكيات المستقبلية، مثل احتمالية تخلف العميل عن سداد قرض. وهذا يساعد البنوك على اتخاذ قرارات مستنيرة وإدارة المخاطر بشكل أكثر فعالية.

إدارة المخاطر: يلعب التعلم الآلي دورًا أساسيًا في تحديد المخاطر والفرص المحتملة في القطاع المصرفي. فمن خلال تحليل مجموعات البيانات الكبيرة، يمكن لهذه الخوارزميات اكتشاف العملاء ذوي المخاطر العالية والأنشطة الاحتيالية، مما يعزز إدارة المخاطر بشكل عام.

تقسيم العملاء: يساعد التعلم الآلي البنوك على تقسيم العملاء بناءً على سلوكهم وتفضيلاتهم وخصائصهم الديموغرافية. وهذا يمكّن المؤسسات المالية من تقديم خدمات مخصصة والعروض المستهدفة، وتحسين مشاركة العملاء ورضاهم.

معالجة اللغات الطبيعية

والآن مع معالجة اللغة الطبيعية (NLP)، تسمح تقنية الذكاء الاصطناعي لأجهزة الكمبيوتر بفهم اللغة البشرية وتفسيرها وتوليدها. في القطاع المصرفي، تُستخدم البرمجة اللغوية العصبية لتعزيز التفاعل مع العملاء وتحسين تقديم الخدمات. تشمل التطبيقات الرئيسية للبرمجة اللغوية العصبية في القطاع المصرفي ما يلي:

روبوتات المحادثة: توفر روبوتات الدردشة الآلية التي تعمل بالبرمجة اللغوية العصبية دعم العملاء على مدار الساعة، وتجيب على الأسئلة المتداولة وتسهل المعاملات. وهذا يحسن من مشاركة العملاء ويقلل من عبء العمل على وكلاء الدعم البشري.

تحليل المشاعر: تُستخدم البرمجة اللغوية العصبية لتحليل ملاحظات العملاء ومشاعرهم، مما يساعد على قيام البنوك بتحديد مجالات التحسين وتعزيز خدمة العملاء. من خلال فهم مشاعر العملاء، يمكن للبنوك تكييف استجاباتها وخدماتها لتلبية احتياجات العملاء بشكل أفضل.

تحليل النص: تُمكّن البرمجة اللغوية العصبية البنوك من تحليل كميات كبيرة من البيانات النصية، مثل شكاوى العملاء وملاحظاتهم لتحديد الأنماط والاتجاهات. وهذا يساعد البنوك على معالجة المشكلات الشائعة وتحسين جودة الخدمة بشكل عام.

من خلال دمج تقنيات الذكاء الاصطناعي مثل التعلم الآلي ومعالجة اللغة الطبيعية، يمكن للمؤسسات المالية تعزيز كفاءتها التشغيلية وتحسين إدارة المخاطر وتوفير تفاعلات أكثر تخصيصاً وجاذبية للعملاء. مع استمرار تطور الصناعة المصرفية، سيؤدي اعتماد الذكاء الاصطناعي دورًا محوريًا في تشكيل مستقبل الخدمات المصرفية.

الابتكارات القائمة على الذكاء الاصطناعي في مجال التمويل الشخصي

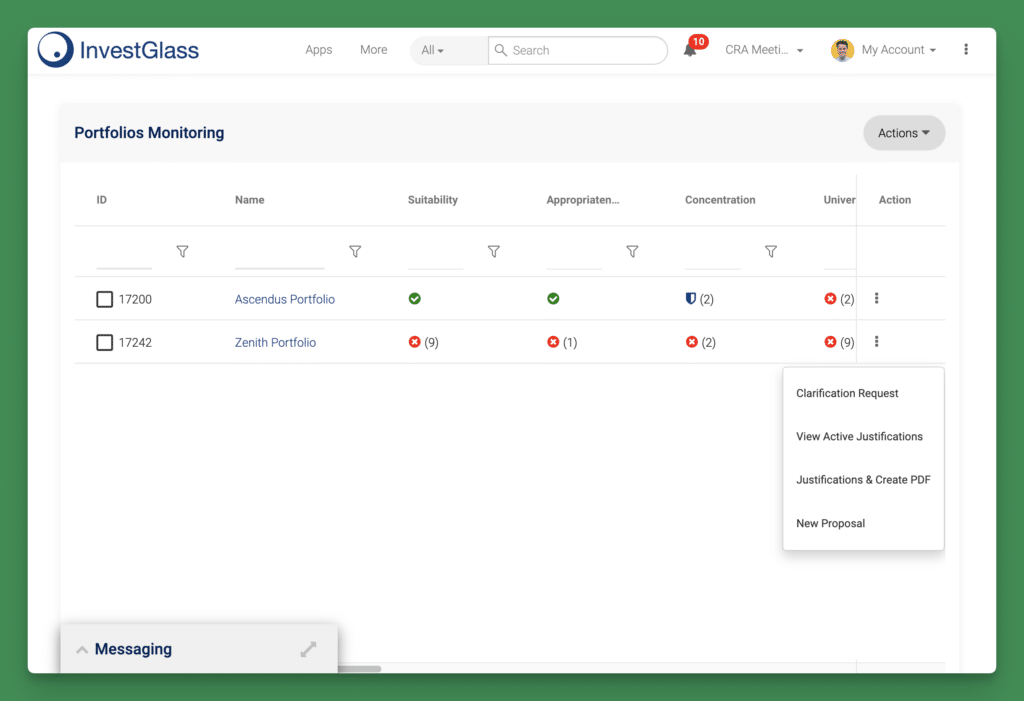

يقوم برنامج InvestGlass بتحديد مخاطر المحفظة ومقارنتها بمدى تحمّل العملاء لها

يقود الذكاء الاصطناعي ابتكارات ملحوظة في مجال التمويل الشخصي, تحويل كيفية تحويل المؤسسات المالية التفاعل مع عملائها. حلول الذكاء الاصطناعي تعزيز مشاركة العملاء وتوفير استجابات مخصصة على نطاق واسع من خلال تقديم خدمات مالية أسرع وأكثر تكاملاً.

تعمل هذه التطورات على إعادة تشكيل التمويل الشخصي، مما يجعل الخدمات المصرفية أكثر سهولة وتركيزًا على العملاء.

يعمل الذكاء الاصطناعي على تعزيز الأمن السيبراني في القطاع المصرفي من خلال تحديد التهديدات والاستجابة لها بشكل أسرع من الطرق التقليدية. تعمل أنظمة الذكاء الاصطناعي على تحليل أنماط المعاملات في الوقت الفعلي، واكتشاف عمليات الاحتيال المحتملة ومنع الاختراقات. هذا النهج الاستباقي يحمي بيانات العملاء ويعزز أمن المؤسسات المالية بشكل عام.

من خلال أتمتة الأمن السيبراني، يقوم الذكاء الاصطناعي بمراقبة وتحليل حركة مرور البيانات على الشبكة، مما يوفر حماية قوية ضد التهديدات المتطورة. وهذا يحمي المعلومات الحساسة ويعزز ثقة العملاء، مما يضمن أمن البيانات.

تجارب مصرفية مخصصة

البيانات المستندة إلى الذكاء الاصطناعي تمكّن التحليلات البنوك من التنبؤ بالعملاء الاحتياجات وتخصيص الخدمات وفقًا لذلك. تحليل السلوكيات والأهداف المالية الفردية، والذكاء الاصطناعي في توفر التطبيقات المصرفية مشورة مصممة خصيصًا، مما يعزز الرضا والمشاركة. يتيح هذا التخصيص للمصارف تقديم منتجات وخدمات مالية أكثر ملاءمة للعملاء، مما يحسن من تجربة العملاء بشكل عام.

ينطوي مستقبل الذكاء الاصطناعي في الخدمات المصرفية على تقديم مشورة مخصصة بناءً على العادات والأهداف الفردية، مما يؤدي إلى إنشاء الخدمات والتسويق. وهذا يضمن يتلقى العملاء الخدمات المصرفية الأكثر ملاءمة وجاذبية التجارب، مما يؤدي إلى نتائج مالية أفضل.

التحديات والاعتبارات الأخلاقية في الأعمال المصرفية المدعومة بالذكاء الاصطناعي

على الرغم من أن الذكاء الاصطناعي يُقدم العديد من الفوائد، إلا أنه يثير أيضًا تحديات كبيرة واعتبارات أخلاقية يجب على المؤسسات المالية معالجتها. ويشمل ذلك القضايا المتعلقة بالتحيز الخوارزمي والشفافية وخصوصية البيانات.

إن معالجة هذه التحديات أمر بالغ الأهمية لبناء الثقة وضمان الاستخدام المسؤول للذكاء الاصطناعي في القطاع المصرفي.

التحيز الخوارزمي والإنصاف

يُعد التحيز الخوارزمي مصدر قلق كبير في الخدمات المصرفية المدعومة بالذكاء الاصطناعي. يمكن أن تؤدي التحيزات في أنظمة الذكاء الاصطناعي إلى ممارسات غير عادلة في الإقراض والتأمين، مما يكرر السلوكيات التمييزية الحالية. ويمكن أن يؤدي ذلك إلى حرمان المتقدمين المؤهلين للحصول على قروض من الائتمان وأسعار تأمين تمييزية بناءً على خوارزميات مبهمة. يتطلب تخفيف التحيز الشفافية والإنصاف والمساءلة في خوارزميات الذكاء الاصطناعي.

يمكن أن تؤدي بيانات التدريب إلى تضمين التحيزات القائمة، مما يجعل أنظمة الذكاء الاصطناعي تكرر الممارسات التمييزية. يمكن للملفات التعريفية التفصيلية التي تنشئها خوارزميات الذكاء الاصطناعي أن النتيجة في النتائج التمييزية في الخدمات مثل الموافقات على القروض والتسويق المستهدف. إن معالجة هذه التحيزات أمر ضروري لضمان معاملة عادلة ومنصفة لجميع العملاء.

الشفافية وقابلية الشرح

الشفافية في أنظمة الذكاء الاصطناعي أمر بالغ الأهمية لبناء الثقة وضمان المساءلة في الممارسات المصرفية. فبدون الشفافية، تصبح قرارات الذكاء الاصطناعي صناديق سوداء، مما يجعل من الصعب فهم النتائج ويخلق تحديات المساءلة. هذا الافتقار إلى الوضوح يمكن أن يؤدي إلى تآكل ثقة المستهلك وإعاقة المسؤولية الابتكار في الأعمال المصرفية.

لتجنب هذه المشكلات، يجب أن توفر أنظمة الذكاء الاصطناعي توثيقًا واضحًا وشفافية في عمليات اتخاذ القرار. تشمل الاعتبارات الأخلاقية الرئيسية للذكاء الاصطناعي في الأعمال المصرفية ما يلي الشفافية والإنصاف والمساءلة في الخوارزميات. تعمل أنظمة الذكاء الاصطناعي الشفافة والقابلة للتفسير على حماية المستهلكين وتعزيز الثقة في الحلول المصرفية القائمة على الذكاء الاصطناعي.

الخصوصية وأمن البيانات

تُعد الخصوصية وأمن البيانات من أهم الشواغل في الخدمات المصرفية المدعومة بالذكاء الاصطناعي. تقوم أنظمة الذكاء الاصطناعي بجمع بيانات العملاء وتحليلها باستمرار، مما يثير قضايا الخصوصية الهامة فيما يتعلق بالتعامل مع البيانات وتخزينها. يمكن أن يؤدي الجمع المستمر للبيانات إلى خلق شعور بأنك مراقب، مما يقلل من سيطرة الأفراد على معلوماتهم المالية.

تُعد التدابير الأمنية القوية وبروتوكولات التشفير ضرورية لحماية البيانات المصرفية الحساسة. يجب على المؤسسات المالية حماية بيانات العميل من الجهات الفاعلة الخبيثة التي قد تستغل أنظمة الذكاء الاصطناعي للوصول إلى المعلومات الحساسة، مما يؤدي إلى سرقة الهوية وغيرها من الانتهاكات. إن ممارسات أمن البيانات القوية أمر بالغ الأهمية للحفاظ على ثقة العملاء وسلامة النظام المالي.

مستقبل الخدمات المصرفية الذكية مع الذكاء الاصطناعي

إنشاء وكلاء أذكياء أغنياء

يعد مستقبل الخدمات المصرفية الذكية باستخدام الذكاء الاصطناعي بمزيد من التطورات والقدرات. ومع تطور تقنيات الذكاء الاصطناعي، يجب على المؤسسات المالية التكيف ودمج هذه الابتكارات للحفاظ على قدرتها التنافسية وتلبية توقعات العملاء.

تستكشف الأقسام الفرعية التالية دمج الذكاء الاصطناعي مع المنصات الرقمية، وقدرات الذكاء الاصطناعي الناشئة، وبناء ثقافة تعتمد على البيانات.

من المقرر أن تُحدث قدرات الذكاء الاصطناعي الناشئة، مثل تحليل البيانات في الوقت الفعلي، ثورة في العمليات المصرفية. تُمكِّن هذه القدرات الجديدة البنوك من اتخاذ قرارات أسرع وأكثر استنارة، والاستجابة السريعة لتغيرات السوق واحتياجات العملاء. هذا التحول نحو اتخاذ القرارات في الوقت الفعلي يُمكِّن البنوك من تعزيز كفاءتها التشغيلية ومشاركة العملاء.

سيؤدي التطوير المستمر لتقنيات الذكاء الاصطناعي إلى دفع عجلة الابتكار في القطاع المصرفي، مما يسمح للمؤسسات المالية بتقديم خدمات متطورة بشكل متزايد. من خلال البقاء في طليعة التطورات في مجال الذكاء الاصطناعي، يمكن للمصارف الحفاظ على ميزة تنافسية وتقديم قيمة استثنائية لعملائها.

بناء ثقافة قائمة على البيانات

بناء ثقافة قائمة على البيانات أمر ضروري للاستخدام الفعال للبيانات الذكاء الاصطناعي في الأعمال المصرفية. ويعتمد الذكاء الاصطناعي على بيانات عالية الجودة وذات صلة لتعمل على النحو الأمثل، مما يجعل من الأهمية بمكان أن تركز المؤسسات المالية على جودة البيانات وحوكمتها. تضمن أطر حوكمة البيانات القوية تدريب نماذج الذكاء الاصطناعي على بيانات دقيقة وشاملة، مما يعزز فعاليتها.

ولتحقيق الاستفادة الكاملة من إمكانات الذكاء الاصطناعي، يجب على البنوك أن ترسخ ثقافة تعطي الأولوية لعلوم البيانات والتحليلات. وينطوي ذلك على الاستثمار في علماء البيانات وتعزيز بيئة تشجع على اتخاذ القرارات القائمة على البيانات. من خلال القيام بذلك، يمكن للبنوك تسخير قوة الذكاء الاصطناعي لتحقيق نتائج مالية أفضل وتحسين تجارب العملاء.

ابدأ اليوم مع شركة إنفست جلاس للذكاء الاصطناعي

في الختام، يُحدث الذكاء الاصطناعي تحولاً ملحوظاً في القطاع المصرفي بطرق ملحوظة، بدءاً من تعزيز دعم العملاء واكتشاف الاحتيال إلى تقديم المشورة المالية الشخصية وتحسين الكفاءة التشغيلية. ومع ذلك، تأتي هذه التطورات مصحوبةً بتحديات كبيرة واعتبارات أخلاقية يجب على القطاع المالي يجب أن تتنقل المؤسسات. من خلال معالجة القضايا المتعلقة بالتحيز الخوارزمي والشفافية وأمن البيانات، يمكن للبنوك بناء الثقة وضمان الاستخدام المسؤول للذكاء الاصطناعي. بينما نتطلع إلى المستقبل، فإن التكامل المستمر لتقنيات الذكاء الاصطناعي يبشر بمزيد من الابتكار والكفاءة في الخدمات المصرفية، مما يؤدي في النهاية إلى خلق تجربة مصرفية أكثر تخصيصًا وأمانًا للجميع.

الأسئلة الشائعة

كيف يمكن للذكاء الاصطناعي تحسين دعم العملاء في الخدمات المصرفية؟

يعمل الذكاء الاصطناعي على تعزيز دعم العملاء في مجال الخدمات المصرفية بشكل كبير من خلال استخدام روبوتات الدردشة والمساعدات الصوتية لخدمة العملاء على مدار الساعة طوال أيام الأسبوع، مما يضمن الرد على الاستفسارات وتسهيل المعاملات وتخصيص المساعدة، مما يعزز في النهاية من مشاركة العملاء ورضاهم.

ما الدور الذي يلعبه الذكاء الاصطناعي في الكشف عن الاحتيال ومنعه؟

الذكاء الاصطناعي ضروري في الكشف عن الاحتيال ومنعه، حيث إنه يحلل البيانات في الوقت الفعلي لتحديد المعاملات المشبوهة، مما يسمح بالتدخل السريع وتقليل النتائج الإيجابية الخاطئة، مما يعزز في النهاية رضا العملاء.

كيف يقدم الذكاء الاصطناعي المشورة المالية الشخصية؟

يقدم الذكاء الاصطناعي مشورة مالية مخصصة من خلال تقييم بيانات العملاء الفردية، بما في ذلك سجل المعاملات والأهداف المالية، لتقديم توصيات مخصصة لتحسين مستوى الرضا والمشاركة.

ما هي التحديات الأخلاقية المرتبطة بالذكاء الاصطناعي في القطاع المصرفي؟

تتمحور التحديات الأخلاقية المرتبطة بالذكاء الاصطناعي في القطاع المصرفي في المقام الأول حول التحيز الخوارزمي والشفافية والمخاوف المتعلقة بخصوصية البيانات. ومن الضروري معالجة هذه القضايا لتعزيز الاستخدام العادل والمسؤول للذكاء الاصطناعي في هذا القطاع.

ما هي الإمكانات المستقبلية للذكاء الاصطناعي في القطاع المصرفي؟

تكمن الإمكانات المستقبلية للذكاء الاصطناعي في القطاع المصرفي في تعزيز الكفاءة التشغيلية وتجارب العملاء من خلال اتخاذ القرارات في الوقت الفعلي والتكامل مع المنصات الرقمية. إن تبني هذه يمكن أن تؤدي التطورات إلى تغيير الخدمات المصرفية بشكل كبير.