Portföy geriye dönük testi, gelecekteki performansı tahmin etmek için geçmiş verileri kullanarak yatırım stratejilerini değerlendirir. Yatırımcılar bu tekniği portföy geriye dönük test raporlarını analiz etmek, yaklaşımlarını iyileştirmek ve geçmiş sonuçlara dayanarak bilinçli kararlar almak için kullanırlar.

Önemli Çıkarımlar

Portföy geriye dönük testi, geçmiş piyasa koşullarını tarihsel verilerle simüle ederek yatırım stratejilerinin etkinliğini değerlendirmek için hayati önem taşır.

Yıllık getiri, volatilite ve maksimum düşüş gibi temel ölçütler, yatırım stratejileriyle ilişkili performans ve riskleri değerlendirmek için çok önemlidir.

Portföy geriye dönük testlerinde aşırı uyum ve işlem maliyetlerinin göz ardı edilmesi gibi yaygın tuzaklar kurşun gerçekçi olmayan sonuçlara yol açabilir; bu nedenle, çeşitli piyasa koşullarında kapsamlı ve uyarlanabilir testler gereklidir.

Portföylerin esnekliği ve özelleştirilmesi, kullanıcıların kişisel finansal hedeflerine ve tercihlerine uygun varlıklara etkin bir şekilde yatırım yapmalarına olanak tanır.

Portföy Geriye Dönük Testini Anlama

Bir portföyün geriye dönük test edilmesi, yatırım stratejilerinin gelecekteki potansiyel performansını değerlendirmek için geçmiş verileri kullanan kritik bir yöntemdir. Yatırımcılar, bu stratejilerin geçmişte nasıl performans göstereceğini simüle ederek etkinliklerini değerlendirebilir ve iyi bilgilendirilmiş kararlar verebilirler.

Bu teknik, hem riskleri hem de getirileri değerlendirmek için bir yapı sağlar ve varsayımlara dayanmak yerine gerçek verilerden elde edilen içgörüler yoluyla yatırım yaklaşımlarının geliştirilmesini destekler. Daha iyi performans için yatırım stratejilerini optimize etmek amacıyla portföy backtest raporlarını sistematik olarak analiz etmek önemlidir.

Portföy Geriye Dönük Test Nedir?

Portföy geriye dönük testi, bir yatırım stratejisinin önceki piyasa koşullarında nasıl bir performans göstermiş olabileceğini yeniden yaratmak ve değerlendirmek için geçmiş piyasa verilerini kullanma sürecidir. Yatırımcılar, geçmiş varlık fiyat bilgilerinden yararlanarak, seçtikleri stratejilerin olası sonuçlarını incelemelerini sağlayan simüle edilmiş ticaret ortamları oluşturabilirler. Ayrıca, farklı yatırım stratejilerine göre uyarlanabilen çeşitli portföy adları da seçilebilir.

Geriye dönük bir teste başlamadan önce, yatırımcıların hem hedeflerini hem de varlık seçimlerini kapsayan yatırım stratejilerini tam olarak ifade etmeleri hayati önem taşır. Bu hassasiyet, uygulamadan değerli ve uygulanabilir bulgular elde edilmesini sağlar.

Portföy Geriye Dönük Testinin Faydaları

Bir portföyün geriye dönük test edilmesi çok sayıda avantaj sağlar. Yatırımcıların geçmiş performansı değerlendirmesine, risk ve getiriyi incelemesine ve gerçek piyasa koşullarında stratejileri uygulamadan önce etkinliği ölçmesine olanak tanır. Veriye dayalı analiz yoluyla yatırım yaklaşımlarını teyit ederek varsayımlara olan bağımlılığı azaltır.

Geriye dönük testlerden elde edilen anlayış, ileriye dönük daha iyi sonuçlar için yatırım stratejilerini geliştiren değişikliklere yol açabilir. Optimizasyon alanlarını belirlemek ve daha iyi performans sağlamak için geriye dönük test sonuçlarını sistematik olarak analiz etmek çok önemlidir.

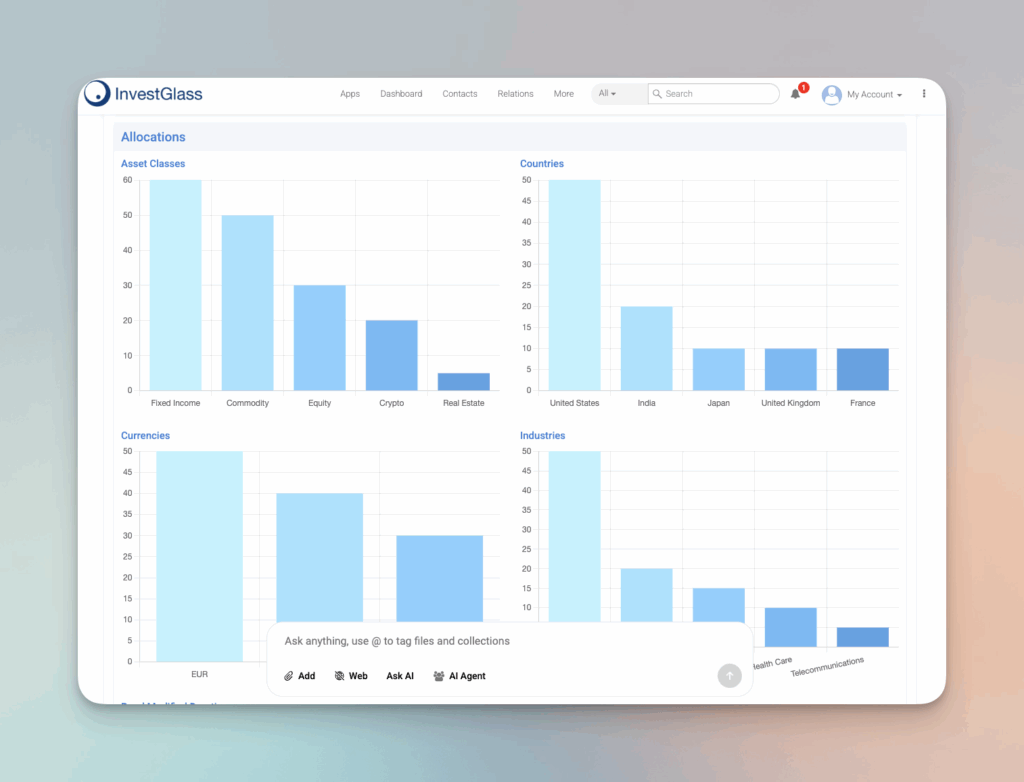

Varlık Tahsis Stratejileri

Varlık dağılımı stratejileri, bir yatırım portföyünün genel performansının belirlenmesinde çok önemlidir. İyi çeşitlendirilmiş bir portföy, riski en aza indirmeye ve getirileri en üst düzeye çıkarmaya yardımcı olabilir. İşte varlık tahsisi stratejilerinin bazı temel yönleri:

Çeşitlendirmenin Önemi

Çeşitlendirme, varlık tahsisi stratejilerinin kritik bir bileşenidir. Yatırımcılar, yatırımlarını hisse senetleri, tahviller ve nakit benzerleri gibi çeşitli varlık sınıflarına dağıtarak piyasa oynaklığını azaltabilir ve potansiyel kayıpları en aza indirebilir. Çeşitlendirme, yatırımcıların farklı sektör ve endüstrilerdeki büyüme fırsatlarını yakalamasına da yardımcı olabilir. Örneğin, hisse senetleri yüksek getiri sunabilirken, aynı zamanda daha yüksek risk de taşırlar. Bunları tahviller veya diğer sabit gelirli varlıklarla dengelemek istikrar sağlayabilir ve genel portföy oynaklığını azaltabilir. Bu yaklaşım, yatırım portföyünün tek bir varlık sınıfının performansına aşırı bağımlı olmamasını sağlayarak piyasa dalgalanmalarına karşı dayanıklılığını artırır.

Risk ve Getirinin Dengelenmesi

Varlık dağılımı stratejilerinde risk ve getiriyi dengelemek hassas bir iştir. Yatırımcıların, önemli kayıplara yol açabilecek çok fazla risk almak ile daha düşük getirilerle sonuçlanabilecek çok güvenli oynamak arasında bir denge kurmaları gerekir. İyi çeşitlendirilmiş bir portföy, yatırımcıların risk ve getiri arasında bir denge kurmasına yardımcı olabilir. Örneğin, küçük sermayeli hisse senetleri gibi yüksek riskli, yüksek getirili varlıklar ile büyük sermayeli hisse senetleri veya tahviller gibi daha istikrarlı, düşük riskli yatırımların bir karışımını dahil etmek dengeli bir portföy oluşturabilir. Bu denge, yatırımcıların potansiyel olumsuzlukları yönetirken büyüme peşinde koşmalarına olanak tanıyarak yatırım stratejilerini risk toleransları ve finansal hedefleriyle uyumlu hale getirir.

Portföy Geriye Dönük Testinde Temel Metrikler

Kritik ölçütler, portföylerin geriye dönük test edilmesinde çok önemli bir rol oynar ve yatırım stratejilerine bağlı performans ve riskleri ölçmek için bir yapı sunar. Yıllık getiri, volatilite ve maksimum düşüş gibi ölçütler, yatırımcıların stratejilerinin etkinliğini metodik olarak değerlendirmeleri için çok önemlidir.

Yatırımcılar bu ölçütlerden yararlanarak portföyleri hakkında içgörülü bir bakış açısı kazanmakta, bu da temel ölçütleri analiz etmelerine ve genel performansı potansiyel olarak artırabilecek iyi bilgilendirilmiş seçimler yapmalarına olanak tanımaktadır.

Yıllıklandırılmış Getiri

Yıllıklandırılmış getiri, bir yatırımın belirli bir dönem boyunca elde ettiği ortalama yıllık getirinin standartlaştırılmış bir görünümünü sunar ve böylece uzun vadeli performansı hakkında fikir verir. Farklı sürelerdeki karşılaştırmaları eşitlemek için yıllık kazançların geometrik ortalamasını hesaplar.

Yıllık getiri, değerdeki tipik yıllık artış veya azalışı değerlendirerek, yatırımcılara portföylerinin büyümesinin istikrarını ve güvenilirliğini değerlendirmede yardımcı olur.

Volatilite (Standart Sapma)

Standart sapma, oynaklığı ölçen bir metrik olarak, yatırım getirilerindeki dalgalanma derecesinin belirlenmesinde esastır. Bu ölçüm, bir portföyün performansındaki olası değişkenliği ve buna bağlı riski değerlendirmede kilit bir rol oynar. Yatırımcılar volatilite dönemlerini inceleyerek riskin arttığı veya azaldığı zamanları ayırt edebilir ve bu da yatırım stratejilerine ilişkin eğitimli seçimler yapmalarına yardımcı olur.

Maksimum Düşüş

Maksimum düşüş, toparlanmadan önce yüksek bir noktadan düşük bir noktaya değerdeki en önemli düşüşü değerlendirir, böylece en büyük düşüşünü göstererek bir yatırımın potansiyel riskini yakalar. Bu ölçü, bir stratejinin ne kadar risk içerdiğini kavramak ve bir yatırımcının risk iştahına uyup uymadığını kontrol etmek için çok önemlidir.

Yatırımcılar maksimum düşüşü analiz ederek bir stratejinin geçmişte kârlı getiriler sağlayıp sağlamayacağını ölçebilir.

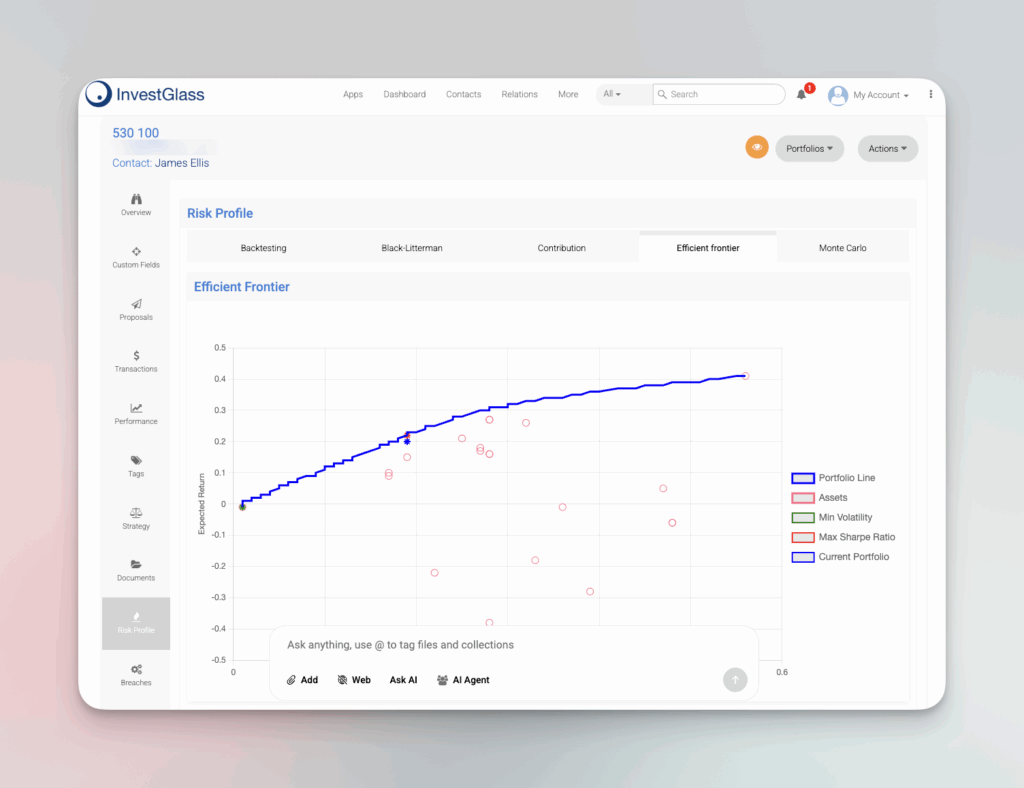

Etkili Portföy Geriye Dönük Test Araçları

Yetkin bir portföy geriye dönük test aracı olarak işlev görebilmek için elinizin altında Python kütüphaneleri, web tabanlı platformlar ve özel olarak hazırlanmış elektronik tablolardan oluşan çeşitli araçlar bulunmaktadır. Bu araçlar, yatırımcılara portföylerindeki çeşitli düzenlemeleri seçilen karşılaştırma ölçütlerine göre taklit etme ve inceleme olanağı sunarak riskler ve getirilerle ilgili kapsamlı bir inceleme sağlar.

Bu araçlar, portföylerin titiz ve hassas bir şekilde analiz edilmesini kolaylaştırmada önemli bir rol oynamaktadır. Ayrıca, özelleştirilebilen çeşitli portföy adları sunarak kullanıcıların yatırım tarzı veya stratejisine göre portföy seçmesine veya değiştirmesine olanak tanır.

Python Kütüphaneleri

Backtrader, QuantConnect ve Zipline, portföyleri geriye dönük test etmek için kullanılan iyi bilinen Python kütüphaneleridir. Backtrader, çeşitli veri akışlarını ve zaman dilimlerini barındırırken stratejiler oluşturmak için çok yönlü bir ortam sağlar.

Öte yandan QuantConnect, bulutta sağlam veri desteği ile kapsamlı geriye dönük test yapabilen algoritmik bir ticaret platformu sunar. Bu arada Zipline, strateji performansını artırmaya önemli ölçüde katkıda bulunan ticaret algoritmalarının olay odaklı geriye dönük testinde mükemmeldir.

Çevrimiçi Platformlar

Portfolio Visualizer ve TradingView gibi platformlar, farklı portföy stratejilerinin kapsamlı bir şekilde geriye dönük test edilmesine olanak tanıyan gelişmiş araçlarla donatılmıştır. Portfolio Visualizer tarafından sunulan hizmetler arasında getiriler, riskler ve varlık tahsisi için simülasyonlarla ilgili karmaşık analizler bulunmaktadır.

TradingView, kullanıcıların strateji ve içgörü alışverişinde bulunmak için sosyal topluluk özelliklerini kullanmalarını sağlayarak geriye dönük test deneyimini geliştirir. Bu, yatırım stratejilerinin geliştirilmesine olumlu katkıda bulunabilecek işbirlikçi bir ortamı teşvik eder.

Özel Yapılmış Elektronik Tablolar

Özel olarak oluşturulmuş Excel elektronik tabloları, ayarları manuel olarak değiştirme ve alım satım yaklaşımlarını taklit etme olanağı sağlayarak yatırım portföylerinin temel geriye dönük testi için araç görevi görebilir. Özel yazılım ve platformlarla karşılaştırıldığında, bu elektronik tablolar işlevsellik açısından belirli kısıtlamalar sergileyebilir.

Bununla birlikte, basit yapıları, programlama konusunda kapsamlı uzmanlık gerektirmeden stratejiler oluşturmak ve değerlendirmek isteyen yatırımcılar için yararlı bir kaynak olmaya devam etmektedir.

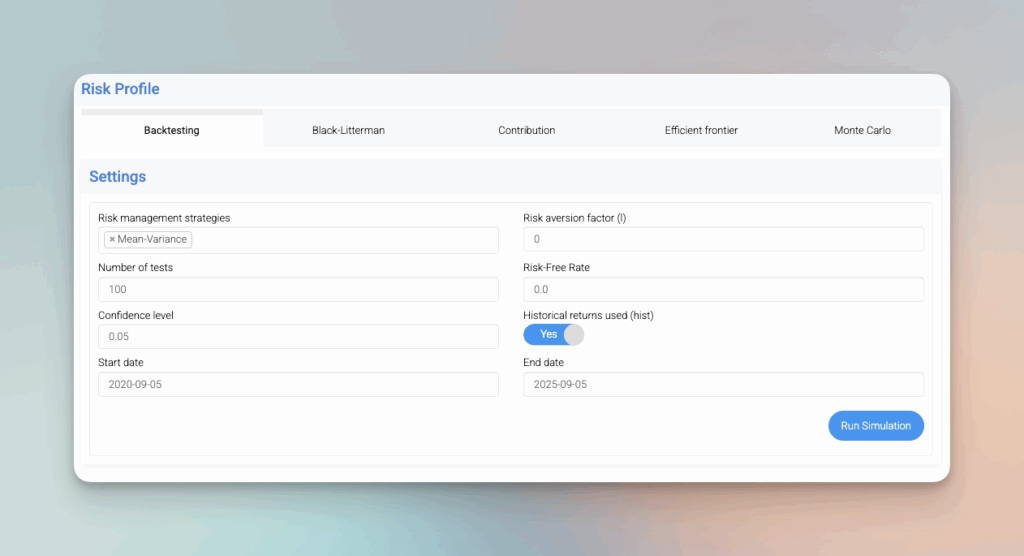

Sağlam Bir Portföy Geriye Dönük Testi Yürütmek için Adımlar

Bir portföyün kapsamlı bir geriye dönük testini gerçekleştirmek için çeşitli temel adımların atılması gerekir: portföydeki varlıkların ve ilgili dağılımlarının belirlenmesi, bu varlıklar için birinci sınıf geçmiş verilerin elde edilmesi, geriye dönük testin kendisi için parametrelerin oluşturulması, simülasyon sürecinin yürütülmesi ve sonuçlarının titizlikle değerlendirilmesi. Bu eylemler, yatırım karar verme sürecini geliştiren kesin ve güvenilir çıktıları garanti eder. İyileştirme alanlarını belirlemek ve yatırım stratejilerini optimize etmek için geriye dönük test sonuçlarını sistematik olarak analiz etmek çok önemlidir.

Geçmiş Verilerin Toplanması

Portföy geriye dönük testlerinde doğruluk için yüksek kaliteli, ayrıntılı geçmiş veriler gereklidir. Veri setinin hazırlanması, verilerin temizlenmesini ve temettüler ve hisse senedi bölünmeleri gibi faktörler için ayarlama yapılmasını içerir.

Zaman aralığının seçilmesi ve nakit akışları için ayarlama yapılması, verilerin geçmiş performansı doğru bir şekilde yansıtmasını sağlar.

Geriye Dönük Testin Kurulması

Kesin sonuçlar elde etmek için parametreleri doğru şekilde yapılandırmak çok önemlidir. Zararı durdur emirlerinin kullanılması, kayıpları azaltmak için bir işlemden çıkmak için en iyi noktaları belirleyebilir ve riski yönetmek için başarılı bir strateji olarak işlev görebilir.

Stres testi senaryolarının kullanılması, yatırımcıların yatırım portföylerindeki olası zayıflıkları ortaya çıkarmalarına olanak tanıyarak yatırım stratejilerinin kapsamlı bir şekilde değerlendirilmesini sağlar.

Simülasyonun Çalıştırılması

Simülasyonun yürütülmesi süreci, stratejinin etkinliğini değerlendirmek için bir geriye dönük test yapılmasını ve performans göstergelerinin incelenmesini gerektirir. Stratejinin ne kadar iyi performans gösterdiğinin değerlendirilmesinde önemli bir rol oynadığından ve sonuçların hem güvenilir olmasını hem de gelecekteki eylemler hakkında bilgi verebilmesini garanti ettiğinden, simülasyon boyunca işlemlere göz kulak olmak çok önemlidir.

Bu prosedürü uygulayarak, bir stratejinin gerçek piyasa koşullarında ne kadar iyi sonuç vereceğine dair kapsamlı bir fikir edinilir.

Portföy Analizi

Portföy analizi, bir yatırım portföyünün performansının değerlendirilmesinde kritik bir adımdır. İşte portföy analizinin bazı temel yönleri:

Portföy Kompozisyonunun Analizi

Portföy kompozisyonunun analiz edilmesi, bir portföy içindeki varlıkların karışımının incelenmesini içerir. Bu, varlıkların farklı varlık sınıfları, sektörler ve endüstriler arasındaki dağılımının değerlendirilmesini içerir. Portföy kompozisyonunu analiz ederek, yatırımcılar güçlü ve zayıf alanları belirleyebilir ve portföylerini yeniden dengeleme konusunda bilinçli kararlar verebilirler. Örneğin, bir portföy düşük performans gösteren belirli bir sektöre ağırlık veriyorsa, riski azaltmak için diğer sektörlere çeşitlendirme yapmak akıllıca olabilir. Bir portföy geriye dönük test aracı kullanmak, farklı varlık dağılımlarının tarihsel olarak nasıl performans gösterdiğine dair içgörü sağlayarak yatırımcıların portföylerini gelecekteki daha iyi performans için optimize etmelerine yardımcı olabilir. Bu kapsamlı analiz, yatırım portföyünün yatırımcının hedefleri ve risk toleransı ile uyumlu kalmasını sağlar ve nihayetinde uzun vadeli başarı potansiyelini artırır.

Backtesting Insights ile Portföy Performansını Artırma

Bir portföyün geriye dönük test edilmesi, yatırımlar için karar verme sürecini iyileştirebilecek önemli bilgiler sağlar. Yatırımcılar, bir yatırım stratejisindeki olası kusurları tespit ederek, bu bilgileri analiz etme ve gerçek piyasa koşullarında uygulamadan önce gerekli değişiklikleri yapma fırsatına sahip olurlar.

Yatırım stratejilerinin farklı piyasa senaryolarında değerlendirilmesi, ekonomik koşullardan bağımsız olarak optimum sonuçlara ulaşmak için gerekli olan güç ve esnekliklerini teyit eder.

Çeşitlendirme ve Yeniden Dengeleme

Bir yatırım portföyünde getirileri artırırken riski en aza indirmek, uygun çeşitlendirme ve yeniden dengeleme stratejilerinden önemli ölçüde etkilenir. Etkili çeşitlendirme, birden fazla varlık sınıfına yatırım yaparak portföyün herhangi bir varlığa aşırı derecede bağımlı olmamasını sağlar.

Periyodik yeniden dengeleme sayesinde, piyasa değişikliklerine rağmen portföyün hedeflenen risk profiliyle uyumu korunabilir. Bu süreç, istenen varlık dağılımı dengesini zaman içinde tutarlı bir şekilde korur.

Risk Yönetimi Teknikleri

Çeşitlendirme, yeniden dengeleme ve stres testi gibi risk yönetimine yönelik temel teknikler, olası kayıpların belirlenmesinde ve azaltılmasında çok önemli bir rol oynar. Portfolio Think Tank, risk yönetimini iyileştiren, bağlama göre uyarlanmış, gizli ve doğrulanmış öneriler sunar. portföy yöneti̇mi̇.

Sürekli risk yönetimi, yatırım stratejilerinin değişen piyasa koşullarına uyum sağlamasına olanak tanıyarak zaman içinde sürdürülebilir başarıyı güvence altına alır.

Strateji İyileştirme

Riske göre ayarlanmış getirileri iyileştirmek, geriye dönük testlerden elde edilen sonuçları kullanarak yatırım stratejilerine ince ayar yapmakla mümkündür. Yeni veriler ve güncel piyasa hareketleri bu ayarlamalara entegre edilerek yatırımların genel performansı artırılabilir.

Yatırım yaklaşımlarının düzenli olarak geliştirilmesi, portföylerin mevcut piyasa dinamikleri ile senkronize olmasına yardımcı olur ve bu da ileriye dönük üstün performans elde edilmesini sağlar.

Portföy Geriye Dönük Testlerinde Sık Karşılaşılan Tuzaklar

Bir portföyü geriye dönük test ederken, aldatıcı sonuçlara ve aşırı iyimser performans tahminlerine neden olabilecek potansiyel yanlış adımlar olduğunun farkında olmak çok önemlidir. Herhangi bir yanlışlığın geriye dönük test bulgularının güvenilirliğini büyük ölçüde etkileyebileceği göz önüne alındığında, kesin veri toplamanın önemi abartılamaz.

Portföy geriye dönük testlerinden anlamlı ve uygulanabilir sonuçlar elde etmek için, aşırı optimizasyondan uzak durmak ve stratejilerin çeşitli piyasa senaryoları altında test edildiğini doğrulamak gerekir. Ayrıca, yaygın tuzakları belirlemek ve bunlardan kaçınmak için geriye dönük test sonuçlarını sistematik olarak analiz etmek de önemlidir.

Aşırı Uyum

Bir model geçmiş verilere göre aşırı derecede kalibre edildiğinde, gerçek eğilimler yerine rastgele dalgalanmaları yakalama eğiliminde olur. Bu tür bir aşırı optimizasyon, özellikle şişman kuyrukların varlığı nedeniyle gerçek piyasa koşullarında başarısız olabilecek stratejilere yol açar.

Geriye dönük testin karar verme sürecinde güvenilir ve faydalı bilgiler sunması için aşırı uyumdan kaçınmak çok önemlidir.

İşlem Maliyetlerinin Göz Ardı Edilmesi

İşlem maliyetlerinin etkisinin göz ardı edilmesi, potansiyel kârların abartılı bir şekilde algılanmasına neden olabilir ve bu da bir alım satım stratejisinin etkinliğini tehlikeye atabilir. Daha doğru bir performans değerlendirmesi elde etmek için, geriye dönük test sırasında hem işlem ücretlerini hem de kaymayı hesaba katmak çok önemlidir.

Bu giderlerin dahil edilmesi, yatırımcıların yatırım yaklaşımlarının olası karlılığına ilişkin daha net bir anlayış kazanmalarını sağlar.

Piyasa Koşulları Arasında Test Yapmamak

Yatırım stratejilerini boğa piyasaları, ayı piyasaları ve piyasanın ne önemli ölçüde kazandığı ne de kaybettiği dönemler (yatay piyasalar) dahil olmak üzere bir dizi piyasa koşulunda değerlendirmeyi ihmal etmek, belirli durumlarda başarılı olan ancak bu koşullar değiştiğinde bocalayan yatırım yaklaşımlarına yol açabilir.

Ekonomik dalgalanmalardan bağımsız olarak tutarlı sonuçlar veren sağlam ve esnek yatırım stratejilerinin geliştirilmesini garanti altına almak için, bir dizi farklı piyasa senaryosu altında kapsamlı geriye dönük testler yapmak çok önemlidir.

Portföy Geriye Dönük Testinin Gerçek Dünya Uygulamaları

Portföyleri geriye dönük test etme uygulaması, geçmiş performanslarını değerlendirerek yatırım stratejilerinin etkinliğini doğrulamak için hayati önem taşır. TradingView gibi hizmetler yalnızca geriye dönük test konusunda destek sağlamakla kalmaz, aynı zamanda yatırımcılar arasında işbirliğine dayalı çabaları da teşvik eder ve bu da kolektif bilgi ve deneyimler yoluyla strateji formülasyonunu geliştirir.

Gerçek piyasa koşullarında geriye dönük teste tabi tutulmuş stratejilerin kullanılması, yatırımcılara yöntemlerine ilişkin güvence verir ve yatırım portföylerini gelecekteki refahı göz önünde bulundurarak iyileştirmelerine katkıda bulunur. Bu stratejilerin gerçek dünya uygulamalarında iyi performans gösterdiğinden emin olmak için geriye dönük test sonuçlarını sistematik olarak analiz etmek çok önemlidir.

Örnek Olay İncelemesi: Büyük Sermayeli Hisse Senetleri

Büyük sermayeli hisse senetlerinden oluşan bir portföy üzerinde geriye dönük bir test yapıldıktan sonra, sonuçlar neredeyse yirmi yıl boyunca 2,797%'lik etkileyici bir toplam getiri gösterdi. Bu performans, kıyaslama ölçütü Russell 1000'in performansını önemli ölçüde aşmıştır. Bu vaka çalışması, geriye dönük testin tarihsel olarak üstün getiri sağlayan stratejileri saptamak için nasıl bir araç olarak kullanıldığını ve yatırımcılar için kritik bilgiler sunduğunu vurgulamaktadır.

Yatırımcılar, büyük sermayeli hisse senetlerinin tarihsel başarısını değerlendirerek, sonraki girişimlerde benzer veya daha iyi sonuçlar elde etmek amacıyla yatırım yaklaşımlarını değiştirme fırsatı elde eder. Ayrıca, büyük sermayeli yatırımlar için farklı yatırım tarzlarına veya stratejilerine uyacak şekilde özelleştirilebilen çeşitli portföy isimleri mevcuttur.

Örnek Olay İncelemesi: Küçük ve Orta Ölçekli Yatırımlar

Küçük ve orta ölçekli varlıklara yönelik yatırım stratejileri değerlendirilirken, geriye dönük testler genellikle farklı risk unsurlarını ve daha büyük firmalardan farklılaşan olası kazançları ortaya çıkarır. Piyasa değeri $300 milyon ila $2 milyar arasında değişen küçük sermayeli olarak sınıflandırılan hisse senetleri, daha fazla büyüme beklentisi sunarken aynı zamanda daha yüksek volatilite sergileyebilir.

Yatırımcılar, geriye dönük testler yoluyla bu kalıpları inceleyerek, varlıkların dağıtımı ve riski etkin bir şekilde yönetmek için stratejiler oluşturma kararlarına rehberlik etmek için gerekli içgörüleri elde ederler. Ayrıca, küçük ve orta ölçekli yatırımlar için belirli yatırım tarzlarına veya stratejilerine uyacak şekilde özelleştirilebilen çeşitli portföy adları mevcuttur.

ETF'ler ve Tahviller Geriye Dönük Test

ETF'leri tahvillerle birleştiren stratejiler üzerinde simülasyonlar yürütmek, yatırımcıların karma fonların ne kadar iyi performans gösterdiğini değerlendirmelerini sağlar. Tahviller için kıyaslama ölçütlerine göre potansiyel risk ve getirilere ışık tutar. Bu tür bir analiz, varlıkların bir yatırım portföyü içindeki dağılımını iyileştirmeye yardımcı olur, böylece sabit gelirli yatırımların doğasında bulunan tehlikeleri kontrol ederken çeşitlendirmeyi geliştirir. ETF'ler ve tahvil yatırımları için çeşitli portföy adları mevcuttur ve bunlar farklı yatırım tarzlarına veya stratejilerine uyacak şekilde özelleştirilebilir.

Bu geriye dönük analizlere hem ETF'leri hem de tahvilleri dahil ederek, yatırımcılar çeşitli piyasa koşullarına dayanıklı, sağlam ve dengeli bir yatırım portföyü oluşturmak için çalışabilirler.

Özet

Özünde, bir portföyün geriye dönük test edilmesi, yatırımcıların yatırım yaklaşımlarının geçmiş piyasa koşullarında nasıl bir performans göstereceğini yeniden yaratmalarını ve değerlendirmelerini sağlayan önemli bir araç olarak hizmet eder. Geçmiş verileri kullanmak, yatırımcıların potansiyel riskleri, getirileri ve stratejilerinin etkinliğini anlamalarına yardımcı olarak gelecekte daha iyi sonuçlar elde etmek için stratejilerini iyileştirmelerini sağlar. Yıllık getiri, volatilite ve maksimum düşüş gibi önemli ölçütler, tahmin yerine ampirik kanıtlara dayanan strateji değerlendirmesi için kapsamlı bir çerçeve sunar.

Python kütüphaneleri ve web tabanlı platformlardan özel olarak hazırlanmış elektronik tablolara kadar kapsamlı portföy geriye dönük testlerine yardımcı olmak üzere tasarlanmış çeşitli araçlar mevcuttur. Bu kaynaklar, yatırımcıların portföylerindeki çeşitli yapılandırmaları denemelerine yardımcı olurken performansı belirli standartlara göre kıyaslar. Bu simülasyonlardan kesin sonuçlar elde etmek için metodik prosedürlere sıkı sıkıya bağlı kalmak ve aşırı uyum sağlama veya işlem maliyetlerini ihmal etme gibi yaygın hatalardan uzak durmak esastır.

Geriye dönük test sürecinden elde edilen bilgi, genel yatırımın iyileştirilmesinde etkili olabilir portföy yöneti̇mi̇ Farklı ekonomik senaryolar karşısında ayakta kalan daha etkili strateji optimizasyonuna rehberlik ederek. Çeşitlendirme taktikleri, periyodik yeniden dengeleme eylemleri ve tutarlı risk gözetimi gibi unsurların dahil edilmesi, volatiliteye etkili bir şekilde dayanabilen çok yönlü yatırımların oluşturulmasına yardımcı olur. Bu rehberin uzmanlığı ve elinizin altındaki araçlarla donatılmış olarak, portföy geriye dönük test tekniklerini yetkin bir şekilde uygulayarak yatırım başarınızı artırmaya daha hazırsınız. İyileştirme alanlarını belirlemek ve çeşitli piyasa koşullarında sağlam performans sağlamak için geriye dönük test sonuçlarını sistematik olarak analiz etmek çok önemlidir.

Sıkça Sorulan Sorular

Portföy geriye dönük testi nedir?

Portföy geriye dönük testi, bir yatırım stratejisinin performansını geçmiş verilere dayalı olarak simüle ederek değerlendirir ve yatırımcıların stratejinin gelecekteki potansiyel etkinliğini ölçmesine olanak tanır.

Bu süreç, yatırım stratejilerinde bilinçli karar verme için gereklidir.

Portföy geriye dönük testi neden önemlidir?

Portföy geriye dönük testi, yatırımcıların stratejilerinin risklerini ve getirilerini simüle edilmiş bir ortamda değerlendirmelerine olanak tanıyarak daha bilinçli kararlar almalarını ve strateji etkinliğini artırmalarını sağladığından çok önemlidir.

Bu süreç, stratejilerin gerçek dünyada uygulanmadan önce titizlikle test edilmesini sağlar.

Portföy geriye dönük testinde kullanılan bazı temel ölçütler nelerdir?

Bir portföyü geriye dönük test etme sürecinde, yıllık ortalama getiriyi ölçmek için yıllıklandırılmış getiri gibi önemli ölçütler kullanılır. Getirilerdeki dalgalanmaları analiz ederek riski belirlemek için volatilite incelenir ve portföyün değerindeki en dik düşüşü belirlemek için maksimum düşüş gözlemlenir.

Bu temel göstergeler, bir portföyün ne kadar iyi performans gösterdiğinin yanı sıra ilişkili riskleri hakkında hayati bilgiler sunar.

Portföy geriye dönük testi için hangi araçlar mevcuttur?

Yatırım portföylerini geriye dönük test etmek için Backtrader, QuantConnect ve Zipline gibi Python kütüphaneleri de dahil olmak üzere bir dizi araç mevcuttur. Bu görev için Portfolio Visualizer ve TradingView gibi çevrimiçi platformlar kullanılabilir.

Daha kişiselleştirilmiş bir yaklaşımı tercih edenler için Excel gibi programlarda özel olarak oluşturulmuş elektronik tablolar da etkili portföy analizi elde etmek için uygun yöntemlerdir.

Portföy geriye dönük testi yatırım performansını nasıl artırabilir?

Bir portföyün geriye dönük test edilmesi, strateji kusurlarını belirleyerek ve zamanında değişikliklere izin vererek yatırım sonuçlarını iyileştirir, bu da daha güçlü ve daha esnek yatırım yöntemleriyle sonuçlanır.

Sonuç olarak, bu ileri görüşlü iyileştirme, yatırımcıların çeşitli piyasa senaryolarını daha iyi yönetmelerine yardımcı olur. Daha iyi performans için yatırım stratejilerini değerlendirmek ve optimize etmek amacıyla geriye dönük test sonuçlarını sistematik olarak analiz etmek çok önemlidir.

İlgili makaleler

İsviçre Egemen CRM: Yapay Zeka Üzerine Kurulu.

Hareket etmeye hazır.