ЭТО НЕ ЮРИДИЧЕСКАЯ КОНСУЛЬТАЦИЯ - ПОЖАЛУЙСТА, ПРОКОНСУЛЬТИРУЙТЕСЬ С ВАШИМ СОБСТВЕННЫМ ЮРИСТОМ.

С 1 января 2018 года в Швейцарии вступил в силу Закон о финансовых услугах (FinSA) (новые подробности регулирует Федеральный совет). Новый закон заменяет старый Закон о банковской деятельности и регулирует деятельность всех поставщиков финансовых услуг в Швейцарии.

Основная цель FinSA - защитить потребителей, обеспечив, чтобы финансовые услуги в Швейцарии предоставляли только квалифицированные и авторитетные провайдеры. Чтобы работать в качестве поставщика финансовых услуг в Швейцарии, вы должны получить лицензию от FINMA, швейцарского финансового регулятора.

согласно FINMA, примерно 2,000 - 2,500 Финансовые компании Швейцарии попали под действие правил FinSA с момента введения их в действие в 2020 году. По состоянию на 2022 год более 1 500 финансовых консультантов зарегистрировались в Реестр финансовых консультантов (Beraterregister) чтобы соответствовать новым требованиям. Поставщики финансовых услуг, управляющие активами, превышающими 10 миллионов швейцарских франков (около 11,2 млн долларов США) должны получить лицензию от FINMA. Несоблюдение требований FinSA может повлечь за собой штрафные санкции в размере до 500 000 ШВЕЙЦАРСКИХ ФРАНКОВ (около 560 000 долларов США). Кроме того, постановление усиливает защиту инвесторов для более 4,5 миллиона розничных инвесторов в Швейцарии путем обеспечения большей прозрачности финансовых продуктов и услуг.

Лицензию FINMA получают только те провайдеры, которые отвечают строгим требованиям и соблюдают строгие правила и нормы. Что же это значит для клиентов и как InvestGlass автоматизируйте этот банковский процесс?

First FINSA создана для повышения доверия... Клиенты могут быть уверены, что только лицензированные поставщики имеют право предлагать финансовые услуги в Швейцарии. Все поставщики, получившие лицензию от FINMA, подвергаются регулярным проверкам на соответствие нормам FinSA. Клиенты могут быть уверены в том, что имеют дело с надежным поставщиком, если они заключают сделки с лицензированным поставщиком.

Закон о финансовых услугах (FinSA) распространяется на всех поставщиков финансовых услуг в Швейцарии. К ним относятся банки, страховые компании, управляющие активами и любые другие компании, предоставляющие финансовые услуги потребителям.

На своем сайте FinSA банки предоставляют информацию о последних требованиях, вытекающих из Федерального закона Швейцарии о финансовых услугах (FinSA), и мерах, принятых банками для их реализации на практике с 1 января 2022 года.

В этой статье мы расскажем о ключевых аспектах FinSa и о том, как CRM и PMS компании InvestGlass решают эти задачи.

Закон о финансовых услугах FinSa - Определения

Согласно Закону о финансовых услугах, под финансовыми услугами понимаются:

- приобретение или выбытие финансовых инструментов;

- прием и передача заказов на финансовые инструменты;

- управление финансовыми инструментами и дискреционные полномочия управление портфелем также называется централизованным управлением;

- выдача персональных рекомендаций по операциям с финансовыми инструментами, которые мы называем инвестиционными советами;

- предоставление кредитов для финансирования операций с финансовыми инструментами или ломбардных кредитов.

Финансовый инструмент - это ценная бумага или иное договорное право или обязательство, предоставляющее владельцу финансовую заинтересованность в одном или нескольких базовых активах.

Передача торговых приказов - это когда вы покупаете или продаете ценную бумагу от имени другого лица. Это включает в себя размещение заказа в финансовом учреждении на покупку или продажу ценной бумаги от имени другого лица.

Личная финансовая рекомендация - это инвестиционный совет, который дается индивидуальному инвестору. Важно помнить, что персональные финансовые рекомендации должны давать только квалифицированные и зарегистрированные инвестиционные консультанты. нелицензированные поставщики не имеют права давать персональные финансовые рекомендации.

Ломбардные кредиты - это кредиты, которые предоставляются для финансирования операций с финансовыми инструментами. Как правило, такие кредиты предоставляются физическим или юридическим лицам с хорошей кредитной историей. Ломбардные кредиты являются разновидностью краткосрочных кредитов, и процентная ставка по ним обычно выше, чем по другим видам кредитов.

Финансовые инструменты и финансовые услуги регулируются FinSA:

- долевые ценные бумаги (акции, ценные бумаги, приравненные к акциям, такие как сертификаты участия, дающие право на получение дивидендов и/или право голоса, или ценные бумаги, конвертируемые в долевые ценные бумаги);

- долговые инструменты: ценные бумаги, не классифицированные как долевые ценные бумаги;

- паи в коллективных инвестиционных схемах;

- структурированные продукты;

- производные;

- частные инвестиционные структуры;

- депозиты, выкупная стоимость или процентная ставка по которым зависит от риска или цены, за исключением депозитов, процентная ставка по которым привязана к индексу процентных ставок;

- Облигации: единицы общего займа, подчиняющиеся единым условиям.

Как поставщик финансовых услуг будет информировать своих клиентов?

Большинство обязательств, изложенных в Федеральном законе Швейцарии о финансовых услугах, не применимы к сегменту институциональных клиентов. Профессиональный опыт и регулируемая деятельность в рамках регистрационного органа защищают банк.

Для розничного клиента более важна защита клиента. Пруденциальный надзор организован в документах, публикуемых банком и рассылаемых розничным клиентам. Консультанты, банковские служащие и сотрудники, отвечающие за соблюдение нормативных требований, также могут пользоваться информационными панелями со всей необходимой информацией для проверки портфелей, которые не соответствуют порогу защиты клиентов. InvestGlass создает эти документы и автоматические предупреждения.

Общая информация и действия финансовых учреждений должны быть раскрыты

Банки и брокеры должны регистрировать и показывать, что они находятся под надзором швейцарских властей. Финансовый рынок Надзорный орган “FINMA". Дополнительную информацию можно найти на Laupenstrasse 27, CH-3003 Berne, Switzerland или на их сайте www.finma.ch.

Финансовые услуги в соответствии с Законом о финансовых услугах Швейцарии (FinSA)

Затем финансовые учреждения должны представить услуги, предлагаемые розничным клиентам, частным клиентам, институциональным клиентам, профессиональным клиентам и иностранным клиентам. Например

- Мандат на дискреционное управление - активы клиентов будут управляться с помощью инструмента модельного портфеля. Программа инвестирования и ребалансировки стандартизирована.

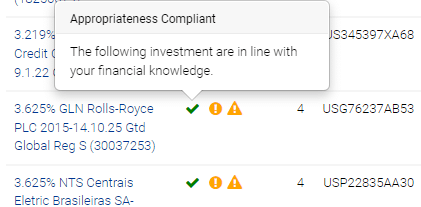

- Консультационные инвестиционные мандаты на весь портфель - это когда финансовое учреждение соглашается принимать все инвестиционные решения за клиента. Это включает в себя принятие решений о том, какие ценные бумаги покупать или продавать и когда принимать эти решения. Консультационные мандаты по сделкам - это когда финансовое учреждение соглашается давать рекомендации по конкретным операциям с финансовыми инструментами для клиента. Здесь консультационный отдел может собирать информацию непосредственно из полей CRM с классификацией FINSA для выявления пригодности и соответствующих несовместимостей. Если клиент соглашается, консультант может применить какое-либо исключение, которое мы называем Override. Эти исключения собираются и записываются в отчет Contact Report.

- Финансовые учреждения, предоставляющие услуги, отличные от личных финансовых рекомендаций, такие как прием и передача заказов на ценные бумаги, обязаны раскрывать эту информацию своим клиентам. В этой брошюре представлен обзор Закона о финансовых услугах (FinSA) и того, как банк будет соблюдать новые правила.

- Ломбардный кредит - это вид краткосрочного кредита, и процентная ставка по нему обычно выше, чем по другим видам кредитов.

Кто является посредническим органом закона о финансовых услугах?

Инвесторы могут обратиться к швейцарскому банковскому омбудсмену. Посреднический орган, к которому примыкают банки, находится по адресу: Bahnhofplatz 9, P.O. Box, CH-8021 Zurich, офис омбудсмена. Процедуру медиации, а также всю необходимую информацию можно найти на следующем сайте www.bankingombudsman.ch. Они отвечают за проведение процедуры медиации.

Какая сегментация клиентов определена?

Согласно Федеральному закону Швейцарии о финансовых услугах, банки и брокеры как поставщики финансовых услуг обязаны относить каждого своего клиента к одному из трех сегментов:

- частные лица, которых обычно называют розничными клиентами,

- профессиональные клиенты или институциональные инвесторы

Эта классификация осуществляется на основе следующих принципов:

- Частные клиенты - это клиенты, которые не являются ни профессиональными, ни институциональными инвесторами;

- Профессиональные клиенты - это такие клиенты, как компании, профессионально занимающиеся казначейскими операциями, пенсионные учреждения и государственные юридические органы, обладающие высоким уровнем знаний и опыта в финансовой сфере;

- Институциональные клиенты - это такие клиенты, как банки, коллективные инвестиционные схемы, страховые компании и другие финансовые посредники, подлежащие пруденциальному надзору в Швейцарии или за рубежом, которые в силу своего статуса, структуры и финансовых ресурсов считаются обладающими высоким уровнем искушенности в финансовых областях.

Это определение может несколько отличаться в разных банках. Профессиональные клиенты считаются искушенными инвесторами с более низким уровнем защиты инвесторов, чем розничные клиенты, что обусловлено их уровнем знаний и опыта, а также способностью нести финансовые потери.

Частные клиенты имеют наивысший уровень защиты в соответствии с Законом о финансовых услугах (FinSA). Они определяются как клиенты, которые не являются ни профессиональными, ни институциональными инвесторами.

Снижение уровня защиты и изменение классификации на профессионального клиента или институционального клиента меняет защиту клиента.

Если клиенты, относящиеся к категории частных или профессиональных, хотят быть отнесены к сегменту, предлагающему более низкий уровень защиты, и при этом они удовлетворяют условиям, установленным в этом отношении, они должны сообщить об этом своему банковскому работнику или продавцу. Он предоставит им форму отказа от классификации. Это повлияет на пригодность и уместность тест по управлению портфелем инструмент и взаимодействие с CRM также будут отличаться.

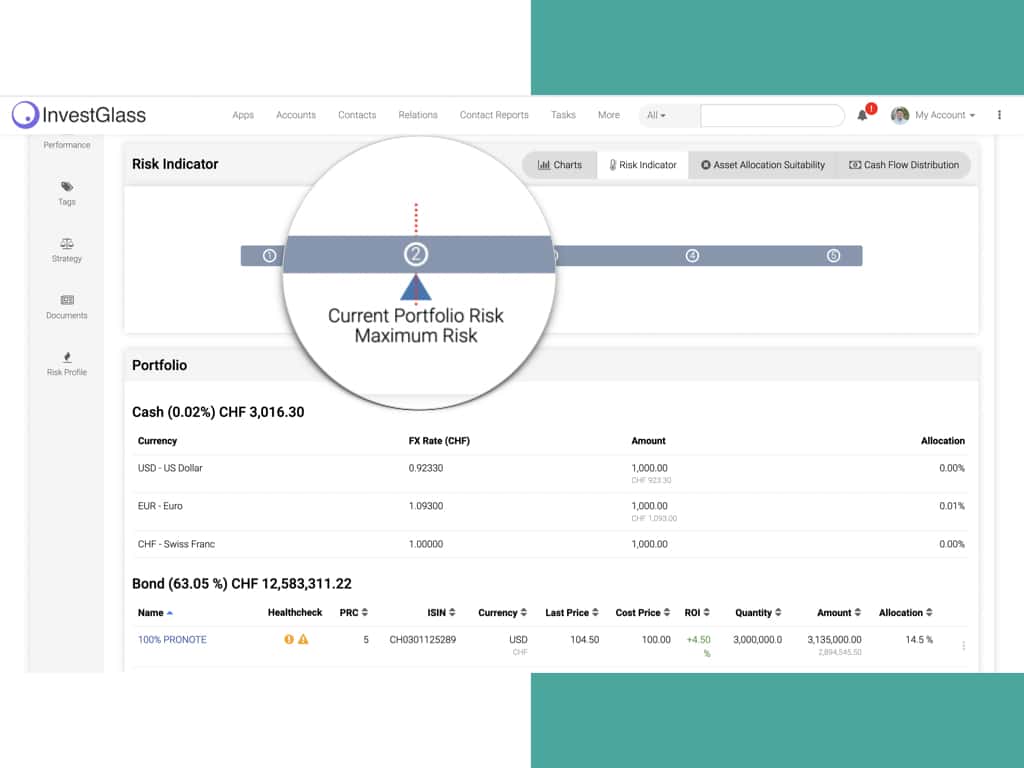

Проверка пригодности и уместности - основная добавленная стоимость швейцарского облачного решения InvestGlass.

Мандаты на дискреционное управление активами

Если клиент предоставляет Банку мандат на дискреционное управление активами, Банк гарантирует, что инвестиционная стратегия выбранный клиентом, является подходящим, учитывая профиль риска клиента. Профиль риска является ключевым фактором во взаимоотношениях и основывается на предоставленной клиентом информации о его личных обстоятельствах, инвестиционных целях и склонности к риску. Он позволяет Банку понять потребности клиента и рекомендовать инвестиционную стратегию, которая наилучшим образом отвечает этим потребностям. Поэтому крайне важно, чтобы клиент предоставлял полную и точную информацию. Профиль риска регулярно пересматривается Банком совместно с клиентом. Эти элементы пригодности в первую очередь фиксируются в формах InvetGlass Digital onbaording, которые регистрируют все результаты в CRM.

Консультационные мандаты для всего портфеля

В случае консультационных мандатов по целым портфелям банк обеспечивает соответствие инвестиционной стратегии так же, как и в случае мандатов по дискреционному управлению активами.

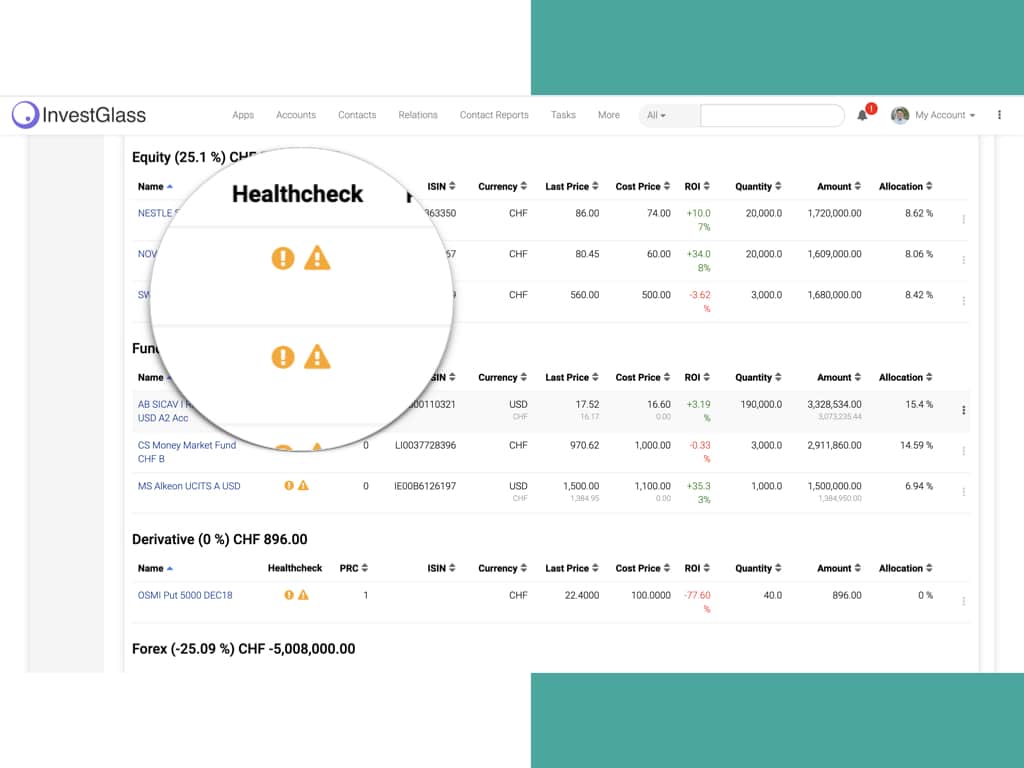

В отношении всех инвестиционных консультаций, связанных с финансовыми инструментами, предлагаемыми Банком, последний проверяет, во-первых, что финансовый инструмент подходит с точки зрения согласованной инвестиционной стратегии, и, во-вторых, что клиент обладает достаточными знаниями для понимания рисков, связанных с соответствующим инструментом (проверка уместности). При необходимости Банк предупреждает клиента, если финансовый инструмент не подходит или не уместен в его конкретном случае. Эти факторы документируются Банк для своих частных клиенты.

Консультационные мандаты по сделкам

В отношении консультаций, запрашиваемых клиентом по сделке с финансовым инструментом, предлагаемым Банком, Банк проверяет, способен ли клиент осознать риски, связанные с данным финансовым инструментом. При необходимости банк предупреждает клиента о том, что данный финансовый инструмент не подходит в его конкретном случае.

Однако в случае мандата на консультационную сделку Банк не проверяет, является ли сделка подходящей, поскольку не знает профиль риска клиента или его портфель.

Выполнение сделки (без консультации)

При отсутствии мандата на дискреционное управление активами или мандата на консультирование Банк не проводит проверки на пригодность или уместность при исполнении распоряжения по финансовым инструментам, переданного клиентом, независимо от классификации частного или профессионального клиента). В случае совершения сделки без консультации банк обращает внимание клиента на то, что банк не проводит проверки на пригодность или уместность, независимо от того, является ли клиент частным, профессиональным или институциональным. Банк не повторяет это предупреждение на более поздних этапах договорных отношений.

Клиенты, работающие через внешнего управляющего активами (Gérant indépendant, IFA)

Если клиент назначает внешнего управляющего активами для управления активами, доверенными банку, Банк выступает в качестве банка-кастодиана и выполняет инвестиционные поручения, переданные клиентом или его внешним управляющим, по мере необходимости, на основании доверенности, выданной клиентом внешнему управляющему.

Уместность в случае подачи заявки на получение ломбардного кредита

Банк предоставит информацию о специфических рисках, связанных с использованием ломбардных кредитов. Если профессиональные клиенты или частные клиенты имеют мандат на дискреционное управление активами или консультационный мандат, Банк также предоставит консультацию о том, является ли запрашиваемая ими сумма кредита подходящей. Если в связи с суммой кредита профиль риска перестает соответствовать первоначально согласованному, Банк проинформирует об этом клиента и вместе с ним рассмотрит ситуацию с целью поиска альтернативных решений.

Финансовые отношения с третьими лицами и управляющими компаниями

В случае предоставления мандатов на проведение консультационных операций или услуг по проведению операций без консультаций банк получает платежи от сторонних компаний, связанные с приобретением схем коллективного инвестирования. Банк удерживает эти суммы и информирует клиента о виде и размере полученного вознаграждения. Поэтому для передачи большого объема информации необходим клиентский портал. InvestGlass можно использовать, например, для учета информации о структурированных продуктах.

Если клиент предоставил дискреционные полномочия мандат на управление активами или консультационный мандат на весь портфель, Банк не получает такие платежи или перекредитовывает их клиенту в полном объеме. Суммы перекредитования отражаются в годовой выписке по счету в окне управления портфелем.

Вид портфеля может быть настроен в соответствии с потребностями профессиональных или розничных клиентов.

Наилучшее исполнение клиентских заказов

Банк принимает все меры, необходимые для достижения наилучшего результата при исполнении клиентских распоряжений, будь то цена, стоимость, скорость, вероятность исполнения и урегулирования, размер, характер распоряжения или любые другие соображения, связанные с исполнением распоряжения, которые мы называем факторами исполнения. InvestGlass подключен к сторонней системе управления ордерами. Эти меры применяются независимо от того, исполняется ли распоряжение Банком или передается для исполнения третьему лицу.

Как правило, особое внимание уделяется цене и затратам, чтобы гарантировать наилучший возможный результат. Однако для некоторых ордеров, финансовых инструментов, рынков или рыночных условий другие факторы исполнения могут быть одинаково важны или превалировать над ценой для обеспечения наилучшего исполнения.

Основная информация и Закон о коллективных инвестиционных схемах CISA

Базовый информационный лист, ключевой информационный документ (или его эквивалент, опубликованный в соответствии с европейским законодательством и нормативными актами) содержит информацию о ключевых элементах определенных финансовых инструментов, включая:

- название инструмента;

- тип инвестиций;

- риски, связанные с инвестициями;

- как связаться с компетентным органом в случае возникновения проблем.

Европейский фонд KIID содержит всю информацию, которую вы нужно знать о финансовом продукте, включая название продукта, тип инвестиций, риски, связанные с инвестициями, и как связаться с компетентным органом в случае возникновения проблем.

Закон о схемах коллективного инвестирования CISA - это инвестиционные продукты, которые позволяют инвесторам объединять свои средства с другими инвесторами для вложения в широкий спектр активов. Эти схемы могут быть открытыми или закрытыми.

Также вам будет интересно узнать, что управляющие активами профессиональных пенсионных фондов схемы, которые ранее контролировались Комиссией по надзору за трудовыми пенсиями (OPSC), теперь будут контролироваться FINMA.

Отчеты о контактах InvestGlass созданы для хранения этих KIID и основных фактов. InvestGlass CRM - инструмент кампании отправит вашему клиенту электронное письмо с PDF-файлом KIID и основной таблицей фактов, которые будут сохранены в файле клиента.

Риски, связанные с финансовыми инструментами и FINSA

Банк обязан информировать всех своих клиентов о рисках, связанных с финансовыми инструментами. Брошюра под названием “Риски, связанные с торговлей финансовыми инструментами”, выпущенная Швейцарской банковской ассоциацией, предоставляется розничным и профессиональным клиентам при открытии счета и в любое время по запросу. Эта информация также доступна на сайте Швейцарской банковской ассоциации в Интернете по следующему адресу: www.swissbanking.ch/en/downloads.

Кроме того, Банк предоставляет всем своим клиентам брошюру “Информация о рисках, связанных с операциями со стандартизированными и нестандартизированными деривативами/структурированными продуктами и инвестиционными фондами с особыми рисками”, в которой описаны риски, применимые к некоторым конкретным финансовым инструментам. На сайте банк должен хранить также в CRM личное образование, профессиональный опыт или сопоставимый опыт работы в финансовом секторе, даже если большинство обязательств, предусмотренных Федеральным законом Швейцарии о финансовых услугах, не применимы к этому сегменту профессиональных клиентов.

Информация о расходах и платежах

С помощью инструментов управления портфелем InvestGlass банки и брокеры могут сообщать обо всех расходах и сборах, связанных с предоставляемыми ими финансовыми услугами. Расписание сборов содержится в документе, который предоставляется всем новым клиентам до начала оказания соответствующей услуги. Этот документ можно получить по запросу в любое время. Сообщение может быть передано частному клиенту по SMS, электронной почте или через клиентский портал InvestGlass.

InvestGlass может помочь автоматизировать процесс FINSA, предоставив CRM, содержащую всю необходимую информацию и документацию. CRM компании InvestGlass разработан для упрощения процесса сбора и систематизации информации и включает в себя множество функций, облегчающих соблюдение требований FINSA. Например, InvestGlass позволяет пользователям отслеживать взаимодействие с клиентами, управлять документами клиентов и генерировать отчеты. Кроме того, CRM InvestGlass интегрирована с онлайн-системой FINSA, что упрощает подачу отчетов, соответствующих требованиям. Таким образом, InvestGlass значительно упрощает процесс соблюдения требований FINSA.

ЭТО НЕ ЮРИДИЧЕСКАЯ КОНСУЛЬТАЦИЯ - ПОЖАЛУЙСТА, ПРОКОНСУЛЬТИРУЙТЕСЬ С ВАШИМ СОБСТВЕННЫМ ЮРИСТОМ.

Сопутствующие статьи

Swiss Sovereign CRM: Создано на базе ИИ.

Готов действовать.