Branża bankowa przechodzi transformację wraz z pojawieniem się generatywnej sztucznej inteligencji, przełomowej technologii, która rewolucjonizuje różne aspekty tego sektora. Od zapobiegania oszustwom po spersonalizowane porady finansowe, banki mogą wykorzystać moc tej innowacyjnej technologii, aby stać się bardziej wydajnymi, zorientowanymi na klienta i konkurencyjnymi. W tym wpisie na blogu zbadamy potencjał generatywnej sztucznej inteligencji dla banków i zagłębimy się w jej rzeczywiste zastosowania, podkreślając korzyści, wyzwania i strategie jej pomyślnego wdrożenia.

Kluczowe wnioski

- Generatywna sztuczna inteligencja ma zrewolucjonizować bankowość dzięki lepszemu wykrywaniu oszustw, zarządzaniu ryzykiem i obsłudze klienta.

- Banki muszą zapewnić prywatność i bezpieczeństwo danych, jednocześnie poruszając się w ramach regulacyjnych, aby zmaksymalizować zalety generatywnej sztucznej inteligencji.

- Rzeczywiste przykłady pokazują, w jaki sposób generatywna sztuczna inteligencja może zapewnić spersonalizowane rozwiązania do zarządzania portfelem dostosowane do indywidualnych potrzeb klientów.

Generatywna sztuczna inteligencja: zmiana gry dla sektora bankowego

Gen AI, znana również jako generatywna sztuczna inteligencja, wspierana przez modele uczenia maszynowego, jest gotowa zakłócić branżę usług finansowych, z jej potencjałem do poprawy:

- Wykrywanie oszustw

- Zarządzanie ryzykiem

- Prognozowanie finansowe

- Doświadczenie klienta

Jednym z kluczowych czynników stojących za tą rewolucją jest generatywny model SI, który odgrywa znaczącą rolę w ulepszaniu tych aspektów branży.

W miarę rozwoju sektora bankowego zapotrzebowanie na innowacyjne rozwiązania staje się a generatywne narzędzia sztucznej inteligencji oferują liczne możliwości poprawy usług bankowych i promowania wzrostu.

Jednak przyjęcie generatywna sztuczna inteligencja w bankowości nie jest pozbawiona wyzwań. Zapewnienie prywatności i bezpieczeństwa danych, przestrzeganie ram regulacyjnych i zarządzanie potencjalnym ryzykiem to tylko niektóre z krytycznych kwestii, które banki muszą rozwiązać, aby w pełni wykorzystać potencjał tej transformacyjnej technologii. W tym artykule przeanalizujemy różne zastosowania i potencjalne zagrożenia. Korzyści z generatywnej sztucznej inteligencji w bankowości, i zaproponować strategie pozwalające sprostać tym wyzwaniom.

Zapobieganie oszustwom i ich wykrywanie

Generatywna sztuczna inteligencja może znacznie poprawić Zapobieganie oszustwom i ich wykrywanie w branży bankowej poprzez identyfikację nietypowych wzorców i aktualizację algorytmów wykrywania. W obliczu stale rosnącego wyrafinowania oszustów i rosnącej presji ze strony organów regulacyjnych, banki muszą wdrażać zaawansowane systemy w celu ochrony interesów klientów i udaremniania prób oszustw.

Wykorzystując generatywne modele sztucznej inteligencji, banki mogą skutecznie identyfikować podejrzane transakcje, zachowując w ten sposób zaufanie i satysfakcję klientów. Potencjalne ryzyko związane z wykorzystaniem innowacyjnych narzędzi, które mogą być wykorzystywane przez złośliwe podmioty do oszustw i oszustw, wymaga czujnego monitorowania, aby uniknąć jeszcze trudniejszego wykrywania.

Zarządzanie ryzykiem i scoring kredytowy

Generatywna sztuczna inteligencja może zrewolucjonizować zarządzanie ryzykiem i scoring kredytowy w branży bankowej:

- Analizowanie ogromnych ilości danych i identyfikowanie potencjalnych zagrożeń

- Dostęp do szerszego zakresu danych z wielu źródeł

- Włączanie banki do tworzenia bardziej kompleksowy profil finansowy wnioskodawców

- Ułatwienie oceny ryzyka kredytowego i podejmowanie bardziej świadomych decyzji kredytowych

Wykorzystując możliwości generatywnej sztucznej inteligencji, banki mogą usprawnić swoje procesy zarządzania ryzykiem i ulepszają swoje systemy scoringu kredytowego.

Oprócz scoringu kredytowego, generatywna sztuczna inteligencja może usprawnić zarządzanie ryzykiem poprzez:

- Wykrywanie potencjalnych zagrożeń na rynkach kapitałowych

- Prognozowanie trendów rynkowych

- Dostarczanie ostrzeżeń na czas

- Umożliwienie bankom podjęcia działań naprawczych w celu zminimalizowania lub nawet uniknięcia strat.

Prognozowanie i analiza finansowa

Generatywny sztuczna inteligencja, znana również jako generatywna sztuczna inteligencja, może odgrywać kluczową rolę w prognozowaniu i analizie finansowej, wykorzystując dane historyczne i tworząc dane syntetyczne do oceny ryzyka. Technologia ta oferuje szerokie spektrum korzyści, w tym wykrywanie oszustw i ocenę ryzyka, a także tworzenie spersonalizowanych produktów i usług finansowych.

Co więcej, generatywna sztuczna inteligencja w bankowości może:

- Przyspiesz transformację cyfrową

- Oferowanie hiper-spersonalizowanych produktów i usług

- Rozszerzenie ludzkich możliwości o chatboty AI

- Zwiększenie ogólnej wydajności i automatyzacji instytucje finansowe.

Zdolność do przewidywania trendów rynkowych i rozpoznawania potencjalnych zagrożeń sprawia, że generatywna sztuczna inteligencja jest nieocenionym narzędziem dla banków w ich dążeniu do wzrostu i innowacji.

Poprawa jakości obsługi klienta dzięki generatywnej sztucznej inteligencji

W dzisiejszym konkurencyjnym środowisku bankowym doświadczenie klienta jest najważniejsze, a generatywna sztuczna inteligencja może je znacznie poprawić. Oferując chatboty oparte na sztucznej inteligencji i spersonalizowane porady finansowe, banki mogą zaspokajać zmieniające się potrzeby swoich klientów i zapewniać płynne, spersonalizowane doświadczenie.

Oparte na sztucznej inteligencji chatboty i spersonalizowane porady finansowe nie tylko poprawiają zadowolenie klientów, ale także zwiększają ogólną wydajność usług bankowych, ponieważ umożliwiają bankom przetwarzanie i analizowanie dużych ilości danych klientów w czasie rzeczywistym.

Kolejne sekcje szczegółowo opisują, w jaki sposób generatywna sztuczna inteligencja może poprawić obsługę klienta bankowego za pomocą tych innowacyjnych rozwiązań.

Chatboty oparte na sztucznej inteligencji

Oparte na sztucznej inteligencji chatboty z funkcjami przetwarzania języka naturalnego mogą zapewnić obsługę klienta podobną do ludzkiej, personalizując doświadczenie klienta i sprzedaż krzyżową produktów. Niektóre korzyści płynące z wykorzystania chatbotów opartych na sztucznej inteligencji w angażowaniu klientów obejmują:

- Ulepszone rozmowy

- Krótsze czasy reakcji

- Wszechstronność językowa

- Oryginalność w angażowaniu klientów

Banki mogą wykorzystać generatywne modele AI, aby zaoferować te korzyści i poprawić obsługę klienta.

Współpraca między instytucjami finansowymi a firmami AI, takimi jak partnerstwo między Morgan Stanley i OpenAI, koncentruje się na rozwoju chatbotów AI lub wirtualnych asystentów, co dodatkowo podkreśla obiecujący potencjał generatywnej sztucznej inteligencji w zwiększaniu zadowolenia klientów.

Spersonalizowane doradztwo finansowe

Generatywna sztuczna inteligencja może oferować klientom spersonalizowane porady finansowe w oparciu o ich cele finansowe, profile ryzyka i nawyki związane z wydatkami, umożliwiając doradcom finansowym podejmowanie mądrzejszych decyzji. Zapewnienie dostosowanych porad inwestycyjnych, wskazówek dotyczących budżetowania i innego wsparcia finansowego może znacznie poprawić doświadczenie bankowe klientów.

Ponieważ 72% klientów postrzega produkty jako bardziej wartościowe, gdy są dostosowane do ich indywidualnych potrzeb, potencjał generatywnej sztucznej inteligencji w oferowaniu spersonalizowanych porad finansowych jest ogromny. Wykorzystując tę technologię, banki mogą promować podejście bardziej skoncentrowane na kliencie, skutkujące zwiększoną satysfakcją i lojalnością klientów.

Pokonywanie wyzwań związanych z wdrażaniem generatywnej sztucznej inteligencji w bankowości

Podczas gdy przyjęcie generatywnej sztucznej inteligencji w bankowości stwarza znaczne możliwości, ważne jest, aby być świadomym i zarządzać związanymi z tym wyzwaniami i zagrożeniami. Prywatność i bezpieczeństwo danych mają ogromne znaczenie dla uniknięcia stronniczych modeli sztucznej inteligencji, które mogą prowadzić do niedokładnych wyników i niesprawiedliwych decyzji.

Poruszanie się w ramach regulacyjnych jest kolejnym krytycznym aspektem wdrażania generatywnej sztucznej inteligencji w bankowości, ponieważ banki muszą przestrzegać istniejących przepisów i być przygotowane na potencjalne przyszłe modyfikacje. Poniższe sekcje szczegółowo omówią te wyzwania i zasugerują strategie ich łagodzenia.

Zapewnienie prywatności i bezpieczeństwa danych

Banki muszą priorytetowo traktować prywatność i bezpieczeństwo danych podczas wdrażania generatywnej sztucznej inteligencji, aby chronić wrażliwe informacje o klientach i utrzymać zaufanie. W celu ochrony danych klientów należy wdrożyć solidne środki bezpieczeństwa, takie jak szyfrowanie, kontrola dostępu i maskowanie danych. Ponadto regularne testowanie i monitorowanie systemów sztucznej inteligencji może pomóc w wykryciu potencjalnych zagrożeń bezpieczeństwa.

Jednak wykorzystanie generatywnej sztucznej inteligencji w bankowości budzi również obawy o potencjalne narażenie lub niewłaściwe obchodzenie się z wrażliwymi informacjami, nawet w sposób niezamierzony. Dlatego też banki muszą znaleźć równowagę między wykorzystaniem zalet generatywnej sztucznej inteligencji a zapewnieniem jak największej prywatności i bezpieczeństwa danych.

Poruszanie się w ramach regulacyjnych

Zrozumienie i przestrzeganie ram regulacyjnych ma zasadnicze znaczenie dla banków wykorzystujących generatywną sztuczną inteligencję, ponieważ niezgodność może prowadzić do konsekwencji prawnych i finansowych. Wdrażając modele AI w sektorze bankowym, banki muszą zapewnić zgodność z odpowiednimi modelami ryzyka i ramami ryzyka korporacyjnego.

Banki nigdy nie powinny pozwalać generatywnej sztucznej inteligencji na podejmowanie ostatecznych decyzji dotyczących zatwierdzania kredytów i innych decyzji, które mają wpływ na klientów. Zamiast tego sztuczna inteligencja powinna wykonywać większość pracy, podczas gdy eksperci finansowi podejmują ostateczne decyzje. Takie podejście zapewnia zgodność z przepisami, jednocześnie wykorzystując moc generatywnej sztucznej inteligencji.

Przygotowanie banków na rewolucję generatywnej sztucznej inteligencji

Aby pozostać konkurencyjnym i czerpać korzyści z generatywnej rewolucji AI, banki muszą opracować silną strategię AI oraz inwestować w szkolenia i rozwój umiejętności pracowników. Solidna strategia AI może zwiększyć przychody operacyjne, uprościć operacje, zmniejszyć koszty operacyjne oraz poprawić wydajność i rentowność.

Współpraca między różnymi działami jest niezbędna, aby zmaksymalizować potencjał sztucznej inteligencji w organizacji.

- Zespoły techniczne

- Osoby odpowiedzialne za zgodność

- Eksperci prawni

- Inne jednostki biznesowe

Wszyscy musimy współpracować, aby czerpać korzyści z generatywnej sztucznej inteligencji, ponieważ technologia ta nadal ewoluuje, wykorzystując w pełni swój potencjał.

Znaczenie tworzenia solidnej strategii AI oraz inwestowania w szkolenia i rozwój umiejętności pracowników zostanie omówione w kolejnych sekcjach.

Opracowanie silnej strategii AI

Kompleksowa strategia AI ma kluczowe znaczenie dla banków do skutecznego przyjęcia generatywnych AI i zmaksymalizować jej potencjalne korzyści. Aby wykorzystać moc generatywnej sztucznej inteligencji, banki powinny ocenić, jak najlepiej wykorzystać swoje obecne inwestycje w odpowiedzialną sztuczną inteligencję, zarządzanie danymi i FinOps, a także ocenić, jak zmodyfikować swoją infrastrukturę i modele operacyjne, aby zmaksymalizować korzyści wynikające ze skalowania możliwości generatywnej sztucznej inteligencji.

Banki mogą uzyskać przewagę konkurencyjną, umożliwić transformację biznesową i czerpać wielopłaszczyznowe korzyści z generatywnej sztucznej inteligencji, od lepszej obsługi klienta po lepszą wydajność operacyjną, tworząc solidną strategię sztucznej inteligencji.

Inwestowanie w szkolenia i rozwój umiejętności pracowników

Inwestowanie w szkolenia pracowników i rozwój umiejętności związanych ze sztuczną inteligencją, uczeniem maszynowym, nauką o danych i innymi odpowiednimi technologiami ma kluczowe znaczenie dla skutecznego wdrażania przez banki. generatywna sztuczna inteligencja i zapewnić płynne przejście do procesów opartych na sztucznej inteligencji. Banki mogą pozostać konkurencyjne, obniżyć wydatki i zwiększyć zadowolenie klientów, zaszczepiając w swoich pracownikach niezbędne umiejętności i wiedzę.

Przykłady banków inwestujących w szkolenia pracowników obejmują Bank of America, który wdrożył program edukowania swoich pracowników w zakresie sztucznej inteligencji i uczenia maszynowego, co skutkuje ulepszonymi możliwościami wykrywania oszustw. Takie inwestycje pokazują, jak ważne jest przygotowanie siły roboczej na rewolucję generatywnej sztucznej inteligencji w branży bankowości inwestycyjnej.

Rzeczywiste zastosowania generatywnej sztucznej inteligencji w bankowości

Generatywna sztuczna inteligencja znalazła już wiele praktycznych zastosowań w sektorze bankowym, od spersonalizowanego zaangażowania klientów po wykrywanie oszustw i zarządzanie ryzykiem. Te rzeczywiste zastosowania pokazują transformacyjne możliwości sztucznej inteligencji. potencjał generatywnej sztucznej inteligencji w ulepszaniu usług bankowych i promowaniu wzrostu.

Poniższe studia przypadków przedstawiają udane wdrożenia generatywnej sztucznej inteligencji w bankowości. Koncentrując się na wykrywaniu oszustw opartych na sztucznej inteligencji i spersonalizowanym zarządzaniu portfelem, zilustrujemy, w jaki sposób ta innowacyjna technologia może przynieść pozytywne rezultaty bankom i ich klientom.

Studium przypadku: Wykrywanie oszustw oparte na sztucznej inteligencji

Systemy wykrywania oszustw oparte na sztucznej inteligencji okazały się skuteczne w identyfikowaniu i zapobieganiu nieuczciwym działaniom, oszczędzając czas i zasoby banków. Wykorzystując sztuczna inteligencja, Systemy te mogą wykrywać i powstrzymywać nieuczciwe działania, ostatecznie chroniąc klientów i zachowując ich zaufanie do instytucji bankowej.

Przykłady wykrywania oszustw opartych na sztucznej inteligencji w bankowości obejmują Barclays Bank, który wdrożył narzędzie AI do wykrywania oszustw, oraz Discover Financial Services, który nawiązał współpracę z firmą AI w celu poprawy oceny zdolności kredytowej. Te udane wdrożenia podkreślają potencjał generatywnej sztucznej inteligencji w zwalczaniu oszustw i ochronie interesów klientów.

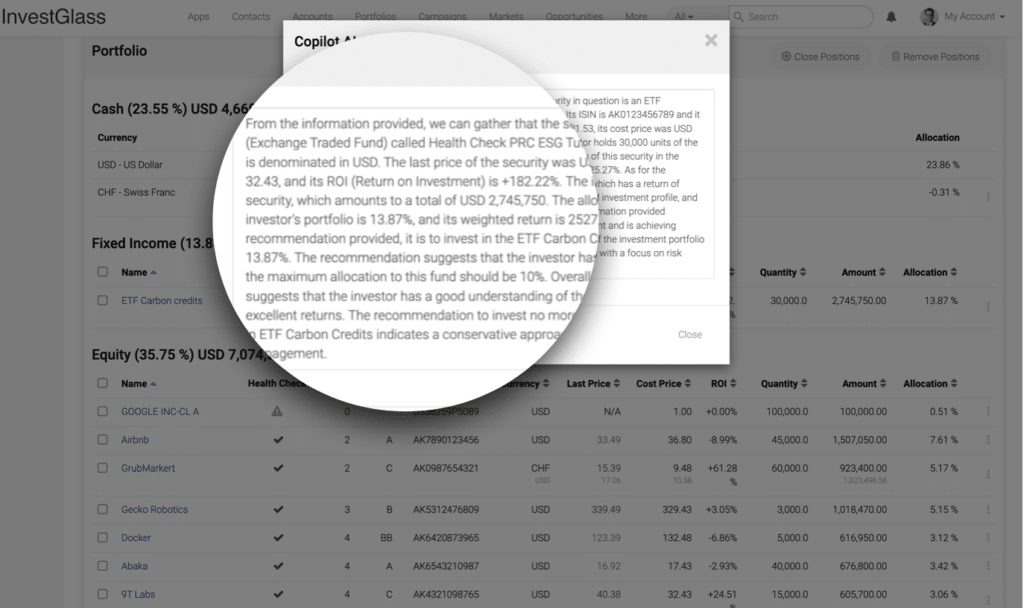

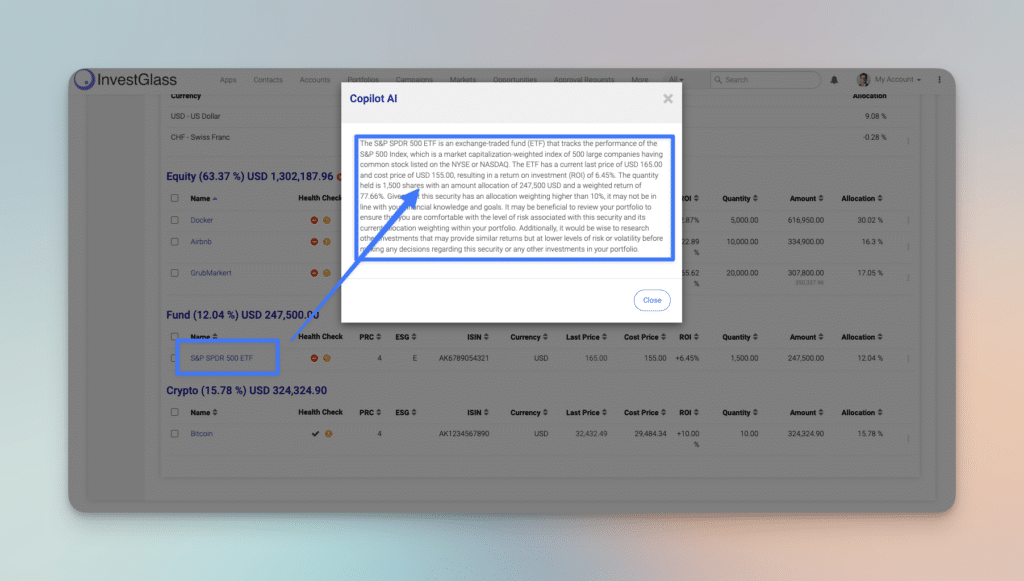

Studium przypadku: Spersonalizowane zarządzanie portfelem

Spersonalizowane zarządzanie portfelem oparte na generatywnej sztucznej inteligencji może zapewnić klientom:

- Dostosowane strategie inwestycyjne oparte na ich unikalnych celach finansowych i profilach ryzyka

- Dostosowane strategie portfelowe, które zaspokajają indywidualne potrzeby klientów

- Wykorzystanie różnych danych ekonomicznych i zmiennych finansowych

Wykorzystując generatywną sztuczną inteligencję, klienci mogą otrzymywać spersonalizowane strategie inwestycyjne, które są zgodne z ich konkretnymi wymaganiami.

Rzeczywiste przykłady generatywnej sztucznej inteligencji w spersonalizowanym zarządzaniu portfelem obejmują Glass firmy Bank of America, platformę, która konsoliduje dane rynkowe z zastrzeżonymi modelami i technikami uczenia maszynowego, oraz Kairos firmy Santander, narzędzie sztucznej inteligencji, które zapewnia wgląd w to, jak wydarzenia gospodarcze mogą wpłynąć na klientów korporacyjnych. Aplikacje te pokazują siłę generatywnej sztucznej inteligencji w oferowaniu spersonalizowanych rozwiązań finansowych, które zaspokajają zmieniające się potrzeby klientów bankowych.

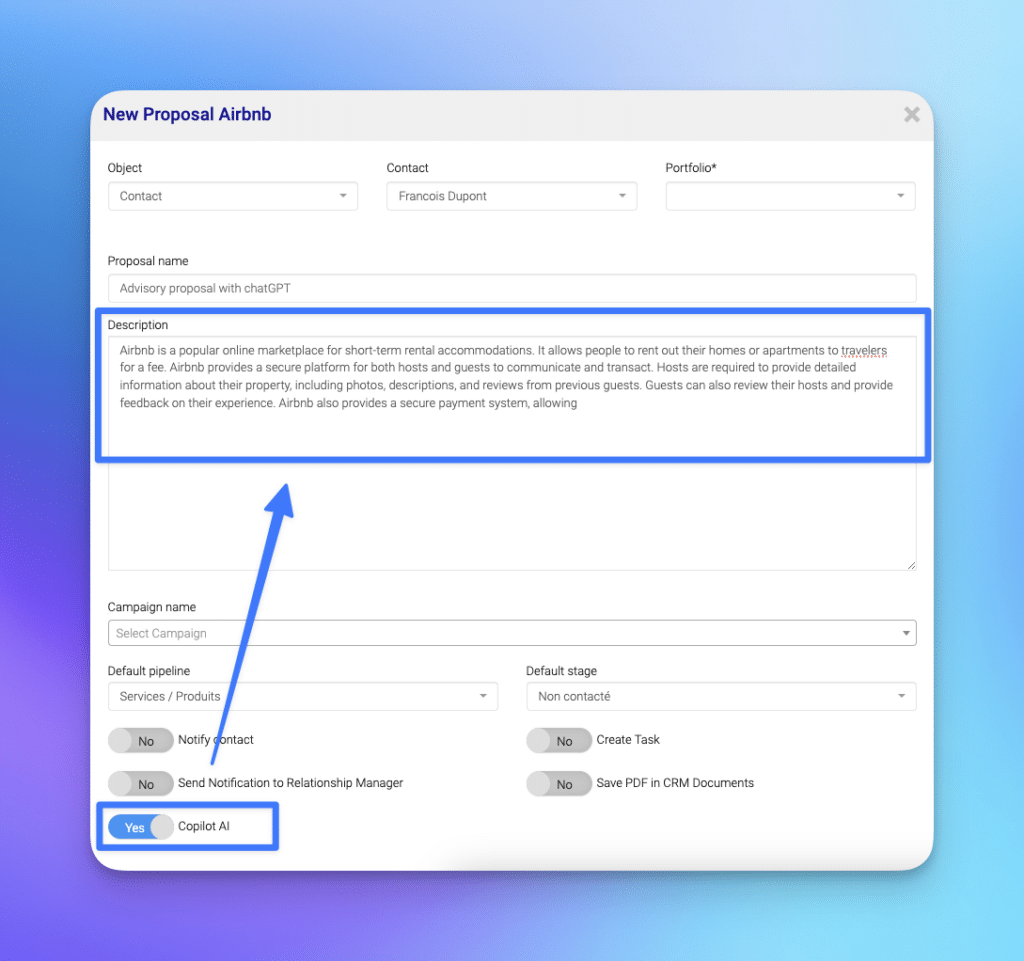

InvestGlass jest partnerem CRM z systemem PMS (system zarządzania portfelem) opartym na sztucznej inteligencji.

Podsumowując, generatywna sztuczna inteligencja stanowi rewolucyjną szansę dla banków na ulepszenie ich usług, poprawę obsługi klienta i napędzanie wzrostu. Pomimo wyzwań związanych z prywatnością danych, bezpieczeństwem i zgodnością z przepisami, korzyści płynące z przyjęcia generatywnej sztucznej inteligencji w bankowości znacznie przewyższają ryzyko.

Opracowując silną strategię AI, inwestując w szkolenia pracowników i skutecznie poruszając się w ramach regulacyjnych, banki mogą wykorzystać pełny potencjał generatywnej sztucznej inteligencji i przewodzić transformacji w kierunku bankowości opartej na sztucznej inteligencji.

Powiązane artykuły

Szwajcarski CRM suwerenny: Oparty na sztucznej inteligencji.

Gotowy do działania.