Bankowość przyszłości: 5 trendów do naśladowania

Branża bankowa szybko ewoluuje, napędzana postępem technologicznym i zmieniającymi się oczekiwaniami konsumentów. Do 2025 r, bankowość cyfrowa będzie dominować, z ponad 90% osób fizycznych w Wielkiej Brytanii już korzystających z usług bankowości internetowej lub mobilnej w 2023 r. (Porównaj banki). Branża bankowa uległa ogromnej transformacji cyfrowej. Przyszłość bankowości zbliża się wielkimi krokami i nie będzie przypominać niczego, co widzieliśmy wcześniej.

Wszystko zaczęło się zmieniać wraz z pojawieniem się customer experience w bankowości. Banki koncentrują się teraz na tym, jak ich usługi finansowe są bardziej przyjazne dla użytkownika i atrakcyjne dla klientów, aby spełnić ich oczekiwania. Bardzo ważne jest stworzenie atmosfery zaufania. To atmosfera zaufania można zbudować tylko z instytucjami finansowymi, które wygenerują intymność finansową z klientami. To właśnie nazywam zwrotem ze zgody.

W tym wpisie na blogu podzielimy się pięcioma trendami, na które należy zwrócić uwagę w nadchodzącym roku. przyszłość banku konto i Twój biznes! Od 2018 roku banki biorą udział w wyścigu kryptowaluta. Nie jest łatwo skonfigurować cały bank paznokci za pomocą istniejącego oprogramowania zarządzanie majątkiem przyszłości będzie obejmować kryptowaluty.

1) Cyfrowa transformacja za pośrednictwem telefonu komórkowego

Samoobsługa klienta jest jednym z najszybciej rozwijających się kluczowych trendów w bankowości konsumenckiej. W wielu instytucjach finansowych klient może uzyskać natychmiastowy dostęp do usług finansowych ze swojego telefonu komórkowego. Mobilny zastosowanie banków detalicznych bankowość mobilna zmieniła się z przyjemnej w niezbędną. Innym ważnym aspektem bankowości mobilnej jest to, że może ona generować dodatkową ilość danych do analizy. Od preferencji klientów po liczne dane finansowe, może to być świetne źródło przydatnych spostrzeżeń, które można wdrożyć w przyszłych decyzjach i strategiach oraz wspierać rozwój biznesu. Jeśli jest to zrobione dobrze, doświadczenie inwestora w bankowości detalicznej prowadzi do bardziej zadowolonych klientów, szczęśliwszych współpracowników, zwiększonej wydajności procesów, przyspieszonego gromadzenia aktywów i zmniejszonego ryzyka operacyjnego!

Telefon komórkowy to nowy sposób oferowania usług finansowych. Telefon komórkowy jest jak nieruchomość. W zatłoczonym mieście lub na zatłoczonym iPhonie inwestorzy będą zabawiani przez wiele aplikacji. Aplikacje te muszą generować intymność finansową, a to nie jest coś tak łatwego do zrobienia za pomocą narzędzia cyfrowego. Inwestorzy muszą wiedzieć, czego dotyczy dana aplikacja. Proponujemy podejście, które nazwaliśmy super Mario. Podejście super Mario oznacza pokazywanie nowych funkcji po osiągnięciu minimalnej realnej podróży. Neobanki oferujące zbyt wiele usług naraz straci uwagę inwestorów, a następnie zaufanie, a nawet może wywołać nieufność.

2) Branża usług finansowych przyszłości

W dzisiejszych czasach ludzie odwiedzają oddziały banków tylko wtedy, gdy jest to absolutnie konieczne. Neobanki, nie mają nawet jednego fizycznego oddziału. Transformacja cyfrowa umożliwiła klientom dokonywanie płatności cyfrowych online. Nie oznacza to jednak, że fizyczny oddział banku pozostanie taki sam. Istnieje znaczący trend w kierunku rebrandingu wielu banków, aby stały się bardziej przyjazne dla użytkownika i zgodne z trendami cyfrowymi. W ten sposób większość banków będzie w stanie przyciągnąć więcej klientów i obniżyć koszty.

Wierzymy, że oddział przyszłości powinien być miejscem interakcji. Oferowanie możliwości spotkania się z zespołem, który będzie dzwonił do banku, będzie prawdziwym wyróżnikiem wśród wszystkich nowych neobanków. Dlatego zakładanie neobanku to zdecydowanie coś, co każdy może dziś zrobić, ale budowanie oddziału finansowego to już inna historia.

3) Zrobotyzowana automatyzacja procesów i sztuczna inteligencja

Zwiększona liczba żądań klientów i niezdolność Banki, aby skutecznie realizować te żądania, stworzyły cyfrowy trend chatbotów. Poprzez sztuczna inteligencja, chatbot może szybciej obsługiwać klientów i obniżyć koszty banku. Z drugiej strony, poprzez zrobotyzowana automatyzacja procesów, Dzięki temu bank może usprawnić proces onboardingu i skuteczniej wykorzystywać cyfrowe kanały sprzedaży. Ponadto Bank może wyeliminować błędy, ponieważ istnieje lepszy proces zoptymalizować i skutecznie zabezpieczyć dane finansowe swoich klientów, ponieważ dzięki automatyzacji zadań zaangażowanych jest mniej działów.

4) Hiperpersonalizacja w instytucjach finansowych

Bankowość internetowa to sposób na spersonalizowanie całej podróży klienta. W porównaniu ze standardową personalizacją, która wykorzystuje analizę danych do dostarczania ukierunkowanych produktów określonym grupom, hiperpersonalizacja pozwala dotrzeć do każdego klienta indywidualnie. Dzięki wykorzystaniu analityka predykcyjna, sztuczna inteligencja, i uczenia maszynowego mogą monitorować dane poszczególnych klientów, takie jak słowa kluczowe, które zwykle wyszukują, jakie treści lubią oglądać, jaka jest ich lokalizacja geograficzna i nie tylko. Sztuczna inteligencja oferuje znacznie głębszy wgląd w klienta niż jakikolwiek człowiek. System jest szkolony na podstawie danych klienta. Ponieważ każdy model biznesowy jest inny, staramy się zoptymalizować kluczowe wskaźniki wydajności. W ten sposób różnimy się od banków. Banki stosują tę samą dyrektywę FINSA lub MIFID, ale kwartalne lub inwestycyjne zachęty są zupełnie inne.

Aby pozostać istotnym, tradycyjne banki muszą być obecne w ekosystemach i produktach, z których korzystają klienci. Hiperpersonalizacja powinna ograniczać się do listy partnerstw, które nie będą zbytnio rozpraszać uwagi. Każdy nowy partner jest szansą, ale może być też zagrożeniem! Jeśli budujesz mash-up aplikacji, upewnij się, że te aplikacje są interoperacyjne, zabezpieczone w zaufanych środowiskach, które umożliwiają współpracę Twoim współpracownikom i inwestorom!

5) Usługi doradcze, specjalnie dla Ciebie

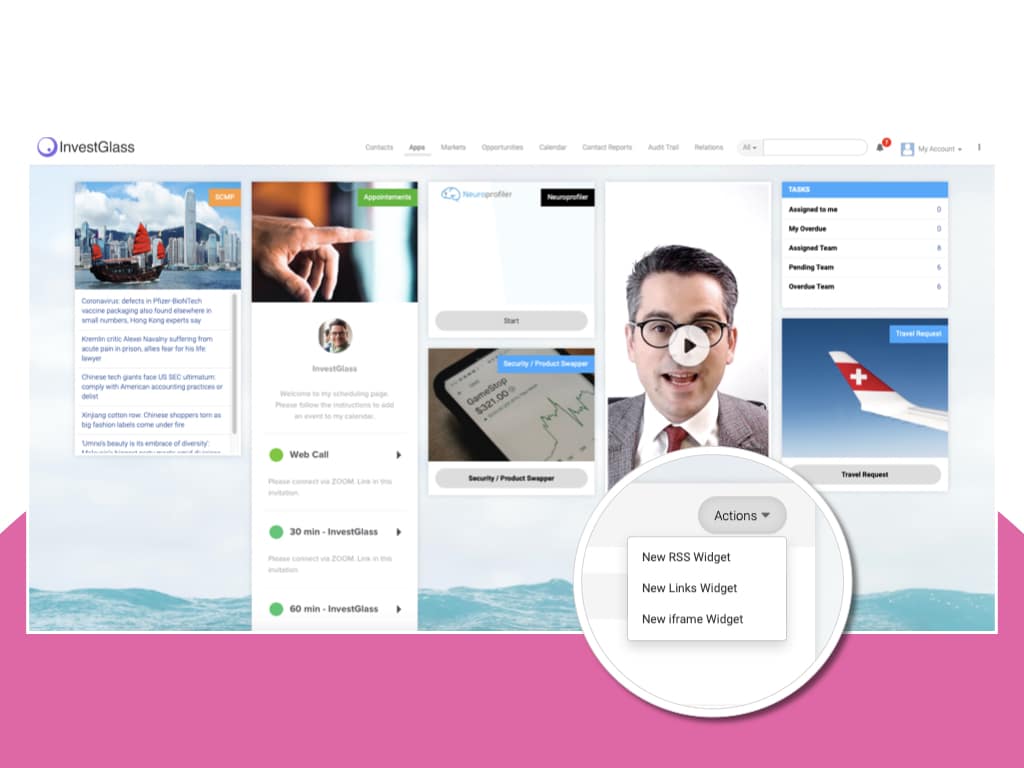

Od unii kredytowych po dużych liderów bankowości, głównym źródłem zysków są usługi doradcze. Jeśli chodzi o wskazówki dotyczące portfela lub planowania finansowego nowego domu, większość klientów nigdy nie będzie w stanie uzyskać cennych porad od chatbotów bankowych. Z zarządzanie relacjami z klientami(CRM) można gromadzić i analizować dane oraz tworzyć szczegółowe profile klientów, które następnie mogą być wykorzystywane przez wewnętrznych doradców do uzyskania 360-stopniowego obrazu klienta i jego wyjątkowej sytuacji. W InvestGlass oferujemy bankowość detaliczną CRM, który digitalizuje wdrożenie do pracy i procesy KYC, aby generować więcej potencjalnych klientów i zmienić sposób sprzedaży.

Należy ustawić status “Zaufany doradca”. “Status ”zaufanego doradcy" jest tym, co odróżnia banki od wszystkich innych punktów styku, które oferują wbudowane usługi finansowe. Inwestorzy zaufają ci nie dlatego, że oferujesz najtańszą transakcję. Transakcja może być tak niska, że aż darmowa, prawda? Ale interakcje są całkowicie inna wartość. W świecie po pandemii COVID-19 zdobycie pewności siebie w życiu finansowym i cyfrowym będzie absolutnie kluczowe dla rozwoju Twojej firmy.

Jeśli szukasz bankowość cyfrowa oferujemy narzędzia, które pomogą Ci wyprzedzić trendy w bankowości. InvestGlass to firma, której celem jest pomoc banki osiągają swoje cele dzięki technologii cyfrowej transformacji i innowacji w zakresie obsługi klienta. Tworzymy narzędzia, zasoby, niestandardowe rozwiązania i usługi konsultingowe zaprojektowane specjalnie dla klientów banków każdej wielkości. Jeśli jesteś gotowy, aby wyprzedzić konkurencję w 2021 roku, kiedy ten trend stanie się bardziej powszechny, daj nam znać, jak możemy Ci pomóc już dziś! Naszą pasją w Investglass jest oferowanie wbudowanych usług finansowych poprzez łączenie fintechów i budowanie efektywnej podróży.

automatyzacja dla neobanku, przyszłość neobanku, oferta neobanku