Know Your Customer (KYC) is more than just a regulatory box to tick, it’s a cornerstone of trust, security, and regulatory compliance in the financial services industry. For banks and institutions, KYC compliance is about more than just following regulations, it’s about building a foundation for safe and personalized services. The KYC process involves crucial elements like client identification, screening against AML (Anti-Money Laundering) lists, and conducting thorough risk assessments to understand a client’s financial background and goals. By collecting detailed information, institutions protect themselves and empower their clients by aligning investments and accounts with their risk tolerance and knowledge.

Effective risk management is integral to the KYC process, ensuring that financial institutions can identify and mitigate potential threats early on.

This dual-purpose approach ensures smoother transactions and safeguards against fraud and money laundering threats. Failure to comply, however, can lead to hefty fines and penalties, not to mention irreversible damage to a bank’s reputation and trustworthiness. With KYC as a critical defense line, institutions are not just meeting requirements but also delivering tailored services that keep both their business and their clients secure.

केवाईसी प्रक्रिया क्या है?

How can financial institutions, banks, and other businesses perform a complete and compliant KYC process with effective risk management and identity verification during the account opening and customer onboarding? The KYC process can be simplified into 5 steps enhancing compliance and avoiding fraud:

Adhering to regulatory requirements is crucial at every step to ensure compliance and avoid penalties.

- जानकारी एकत्र करें

- दस्तावेज़ों की जाँच करें

- जानकारी सत्यापित करें

- सुधार शुरू करें

- अनुमोदन प्रक्रियाएँ

1 – Collect information

The collection of information regroups two main events: data collection and risk assessment.

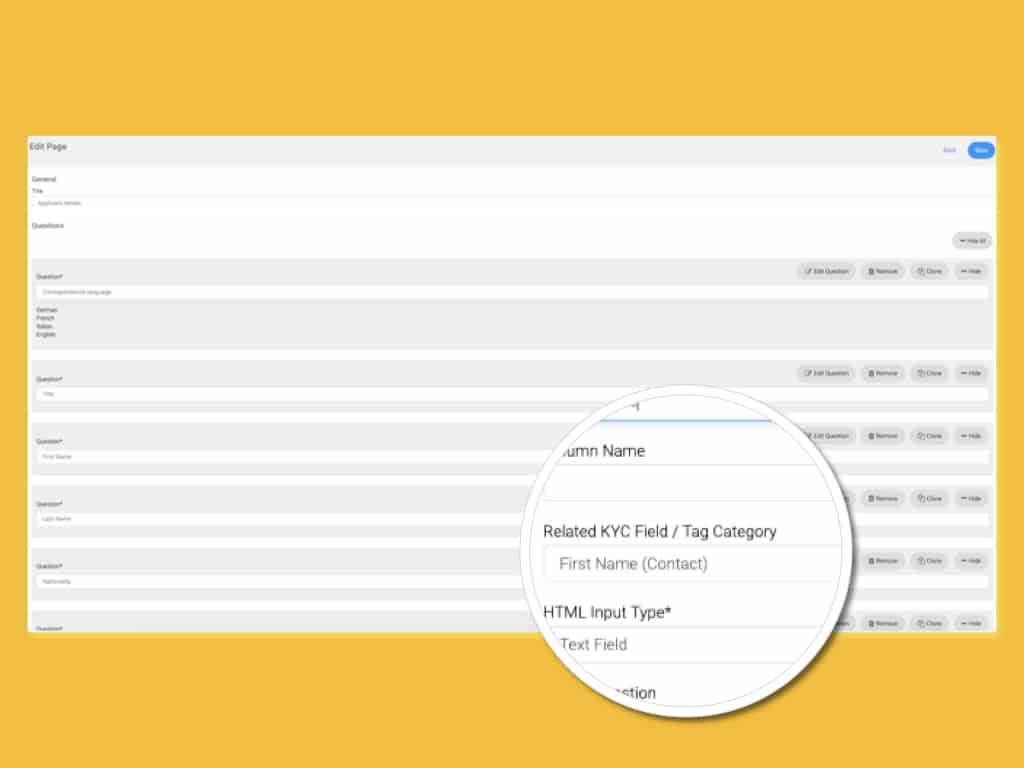

First, you should collect personal information and data on the customer activities. This can be done via a personal meeting, forms, or digital forms. The goal is to receive enough information to be able to identify the prospect personally and without a doubt. This includes manual entry of personal data as well as uploading files such as ID, passport, proof of residence, debit/credit card, and corporation documents. Yet, the customer experience and engagement should remain positive and the speed of the process should remain as fast as possible. It is also essential to ensure data privacy when handling personal information.

Maintaining high levels of customer engagement during data collection is essential to ensure a positive experience and accurate information.

Second, especially for account opening, you should inform your prospect and pursue a risk assessment base on a multitude of risk factors. This step is crucial as it protects both the investors and the financial institution. Digital forms and specific questions are usually used to assess the different risk levels and the matching customer risk.

2 – Check documents

Once the data collection is made, you need to perform document verification to check the identity of the customers and the validity of their documents. In order to compare the data, Artificial Intelligence should extract the data from the documents (ID, passport, debit/credit card, proof of residence, corporation documents, etc.) and double-cross it against the information manually entered. This comparison check is a basic, yet useful, pre-verification.

Identity checks are crucial to ensure that the information provided matches the actual identity of the customer.

Another due diligence is to process the identity verification via video identification or digital signatures. Specialists in the fields will ask you to take real-life pictures to guarantee the truthfulness of your identity. Digital Signatures also enhance your security by demanding a 2-factor authentication.

3 – Validate information

The third step is typically when the KYC process performs compliance checks by validating the customers’ links to AML – anti-money laundering – list, and other mandatory regulated lists to ensure compliance with regulatory requirements. Regulatory compliance is non-negotiable and must be adhered to rigorously to avoid legal repercussions. Regulators in all countries are considering this step closely when assessing banks’ and companies’ customer due diligence.

For example, in the United States, since 2001 and the Patriot Act, neglecting checks on potential terrorist funding is extremely problematic for financial companies.

4 – Start remediation

The remediation is a core stage of the KYC process, ensuring data accuracy by automating the checking and updating of customer data. The remediation can be based on specific events, such as address change, nationality change, and becoming 18 years old, or on periodic reviews (quarterly, monthly, …), a concept that also applies to specialized CRM platforms for therapists where client records and consent must be reviewed regularly. Similar automated review cycles can be applied beyond banking, for example when using an InvestGlass CRM solution for dental practices to keep patient profiles and compliance information up to date.

Maintaining accurate customer data is essential for effective risk management and compliance.

Remediation embodies sending to your clients’ similar forms or questions as in the first step, in order to check and update the information. The best CRMs and KYC automation can automate these procedures.

5 – Approval processes

Last but not least, once all information is entered and recorded, companies need to be able to accept or reject customers based on their answers, identity verification, compliance checks, and name check through structured approval workflows.

Efficient approval workflows are critical for smooth account opening and customer onboarding.

Banking institutions usually use solutions that provide approval processes for account opening and customer onboarding.

इन्वेस्टग्लास की भूमिका कहाँ पर आती है?

InvestGlass, as an all-in-one CRM, possesses solutions ranging from PMS to OMS. We also possess best in class KYC digital forms and onboarding process coupled with an automation feature to manage customer profiles effectively. Use pre-built onboarding forms to collect data via emails or the client portal. With the DM profiler forms, you can define your customers’ investment profile and tailor investment propositions accordingly, leveraging एआई-संचालित पोर्टफोलियो प्रबंधन रणनीतियाँ to align investments with client objectives and risk tolerance. Our digital onboarding process leverages digital forms and automation to streamline client acquisition.

Besides a complete onboarding feature, we also provide the remediation and approval processes build in-house. Automatic remediation can be launch from the audit trail depending on specific events or periodically. The approval process is also customizable as well as the logic for approval. For specific identity verification and customers’ name checks, we integrate our partners’ solutions.

Our platform also includes robust transaction monitoring capabilities to flag suspicious activities and ensure compliance with AML regulations.

ग्राहक सुरक्षा जांच और मनी लॉन्ड्रिंग विरोधी जांच को स्वचालित कैसे करें?

Indeed, for part of the second stage and the third one, InvestGlass connects with Regtech partners to provide seamless integration and complete KYC compliance. We also connect with fintech companies providing additional depth.

For additional insights during the onboarding process, Neuroprofiler provides you with the ESG preferences of your customers via behavioral analysis of a gamified process, while धोखाधड़ी का पता लगाने और ग्राहक अनुभव (CX) के लिए बैंकिंग में एजेंटिक AI can further enhance the security and personalization of your digital onboarding journeys.

For ID verification, Onfido and Lexis Nexis produce complete software with video and ID analysis, confirming or disconfirming identity.

For name checks, Polixis integrate a report on the money laundering risks of each customer and their relation to any financial crime or terrorism financing.

Besides, combining KYC and cryptocurrencies is possible using software like Scorechain that checks in a comprehensive database of 700+ VASPs to assess the credibility of counterparts, assess and edit Risk-AML Scoring for extra due diligence.

केवाईसी प्रक्रिया के लिए इन्वेस्टग्लास स्वचालन

InvestGlass revolutionizes KYC processes with a comprehensive, AI-driven automation solution for KYC verification that simplifies Know Your Customer compliance for companies while meeting strict regulations set by entities like the Financial Conduct Authority and the Financial Crimes Enforcement Network. By streamlining procedures, InvestGlass empowers businesses to conduct effective risk assessments and manage customer profiles with ease, reducing exposure to fraud and other financial crimes. The platform enables organizations to automate information collection, approval workflows, and account setups, ensuring adherence to policies and standards. With seamless integration, it tracks transactions and monitors accounts to flag suspicious activity, aligning with Anti-Money Laundering (AML) requirements. InvestGlass delivers tailored solutions that enhance services, minimize manual tasks, and ensure regulatory compliance, helping clients focus on growth while mitigating risks across all elements of customer onboarding and management.

वित्तीय संस्थानों के लिए अतिरिक्त सलाह

Navigating the complexities of KYC regulations can be daunting for financial institutions, given the intricate web of risk assessments, customer identification programs (CIP), and compliance checks required to combat money laundering and terrorist financing. A deep understanding of regulations is essential for ensuring seamless operations, particularly during the customer onboarding process. By leveraging a robust InvestGlass CRM for financial services, institutions can automate their KYC processes and streamline tasks such as customer identification, AML screenings, and the collection of critical customer information.

Particular attention should be given to your business relationships and service providers, as non-compliance in any interconnected partnership can expose banks to penalties, even if the failure lies with a third-party provider. For institutions relying on multiple systems, the risks of overlooking KYC compliance increase significantly. A centralized, automated platform like InvestGlass mitigates these risks by consolidating your KYC know your customer efforts and ensuring adherence to both local and global regulations.

InvestGlass is designed to handle every element of the customer identification program, from verifying identity to monitoring transactions, while simplifying the complexities of anti-money laundering laws. Whether it’s aligning with KYC regulations, safeguarding against laundering and terrorist financing, or tailoring services to match client needs, InvestGlass provides the tools you need to stay compliant, efficient, and focused on building trust with your customers. Stay ahead of compliance requirements and secure your institution’s future with InvestGlass.

निष्कर्ष

Automating the KYC process is essential for banks and financial institutions aiming to enhance compliance, reduce manual workload, and improve customer experience. InvestGlass offers a comprehensive, AI-driven platform that streamlines the entire KYC workflow—from customer identification program (CIP) implementation to risk assessments and approval processes—ensuring adherence to regulatory requirements while safeguarding business relationships. By integrating InvestGlass into your operations, you can achieve efficient onboarding, continuous remediation, and robust anti-money laundering (AML) checks, all within a centralized system designed for modern financial services. For more insights on how to optimize your onboarding and compliance, explore InvestGlass’s solutions on ग्राहक जीवनचक्र प्रबंधन और customer onboarding in banking.

अक्सर पूछे जाने वाले प्रश्न

Q1: What is a customer identification program (CIP) and how does InvestGlass support it?

A1: A customer identification program (CIP) is a regulatory requirement that mandates banks and financial institutions to verify the identity of their customers to prevent fraud and money laundering. InvestGlass supports CIP by automating identity verification, document validation, and compliance checks, ensuring seamless and compliant onboarding. Learn more about CIP with InvestGlass यहाँ.

Q2: How does InvestGlass help manage business relationships during the KYC process?

A2: InvestGlass centralizes customer data and automates workflows to maintain accurate and up-to-date information on business relationships. This helps institutions monitor ongoing compliance and mitigate risks associated with third-party providers or partners, protecting the bank’s reputation and regulatory standing.

Q3: Can InvestGlass integrate with existing bank systems for KYC automation?

A3: Yes, InvestGlass offers seamless integration capabilities with core banking systems and Regtech partners, allowing financial institutions to automate AML screenings, risk assessments, and approval workflows within their existing infrastructure. Discover more about integrations in banking यहाँ.

Q4: What are the benefits of automating remediation and approval processes with InvestGlass?

A4: Automating remediation ensures customer data remains accurate and compliant by triggering updates based on events or periodic reviews. Automated approval workflows streamline decision-making, reduce processing times, and maintain audit trails for regulatory compliance. InvestGlass’s built-in features simplify these critical steps, enhancing operational efficiency.

Q5: How does InvestGlass ensure compliance with AML regulations during the KYC process?

A5: InvestGlass incorporates transaction monitoring and name screening against AML lists, leveraging AI and Regtech integrations to flag suspicious activities promptly. This comprehensive approach helps financial institutions comply with AML laws and reduce exposure to financial crimes.

For more detailed information, visit InvestGlass’s comprehensive guide to KYC compliance.

संबंधित लेख

स्विस सॉवरेन सीआरएम: एआई पर निर्मित।.

कार्य करने के लिए तैयार।.