खुदरा में ग्राहक ऑनबोर्डिंग बैंकिंग बन गई है यूरोप और स्विट्जरलैंड भर के वित्तीय संस्थानों के लिए एक रणनीतिक प्राथमिकता। बढ़ती डिजिटल अपेक्षाओं ने, फिनटेक चुनौतीकर्ताओं से कड़ी प्रतिस्पर्धा के साथ मिलकर, पारंपरिक बैंकों को नए ग्राहकों का स्वागत करने के तरीके पर पुनर्विचार करने के लिए मजबूर कर दिया है। बैंकिंग उद्योग में, ग्राहकों की अपेक्षाएँ पहले से कहीं अधिक हैं, और ग्राहक निर्बाध, सुरक्षित और कुशल ऑनबोर्डिंग अनुभवों की मांग कर रहे हैं। इन अपेक्षाओं को पूरा करना बैंकों के लिए प्रतिस्पर्धात्मक बढ़त बनाए रखने के लिए महत्वपूर्ण है, क्योंकि बाधारहित ऑनबोर्डिंग ग्राहकों को आकर्षित करने और बनाए रखने में एक प्रमुख विभेदक हो सकता है। हाल के उद्योग अध्ययनों से पता चलता है कि यूरोप में नए खुदरा चालू खातों में से 75% से अधिक अब डिजिटल चैनलों के माध्यम से खोले जाते हैं, और यह आंकड़ा लगातार बढ़ रहा है।.

यह लेख खुदरा बैंकिंग में दक्षता और बेहतर ग्राहक अनुभव के लिए डिजिटल परिवर्तन को एक प्रमुख चालक के रूप में उपयोग करते हुए, पूरी नियामक अनुपालन बनाए रखते हुए, ऑनबोर्डिंग प्रक्रिया को डिजाइन करने, डिजिटाइज करने और स्वचालित करने पर व्यावहारिक, बैंक-तैयार मार्गदर्शन प्रदान करता है। InvestGlass एक स्विस सार्वभौम विनियमित वित्तीय संस्थानों के लिए विशेष रूप से निर्मित सीआरएम और ऑनबोर्डिंग प्लेटफॉर्म, जो अमेरिकी या चीनी प्रौद्योगिकी प्रदाताओं से स्वतंत्रता की तलाश कर रहे हैं।.

इस लेख में क्या शामिल है:

- ग्राहक ऑनबोर्डिंग को परिभाषित करना और इसके खुदरा बैंकिंग संदर्भ

- प्रभावी ऑनबोर्डिंग रूपांतरण, प्रतिधारण और अनुपालन को क्यों प्रेरित करती है

- संचालन, विनियमन, और ग्राहक अनुभव में बैंकों के सामने मुख्य चुनौतियाँ

- ऑनबोर्डिंग यात्रा का चरण-दर-चरण विवरण

- प्रौद्योगिकी, वैयक्तिकीकरण और अनुपालन संबंधी विचार

- निवेशसंवर्ण, अनुपालनीय ऑनबोर्डिंग का निवेश ग्लास कैसे समर्थन करता है

रिटेल बैंकिंग में ग्राहक ऑनबोर्डिंग क्या है?

ग्राहक ऑनबोर्डिंग में किसी संभावित ग्राहक की पहली बातचीत से लेकर केवाईजी (KYC) सत्यापन, खाता खोलने और उत्पाद के पहले सफल उपयोग, जैसे प्रारंभिक भुगतान या कार्ड लेनदेन पूरा करने तक की पूरी यात्रा शामिल होती है। ग्राहक ऑनबोर्डिंग प्रक्रिया नियामक अनुपालन और ग्राहक संतुष्टि सुनिश्चित करने के लिए डिज़ाइन किए गए चरणों का एक संरचित क्रम है।.

खुदरा बैंकिंग में, इसमें आम तौर पर व्यक्तियों और परिवारों के लिए उत्पाद शामिल होते हैं:

- चालू (जाँच) खाते और बचत खाते

- डेबिट और क्रेडिट कार्ड

- मूल व्यक्तिगत ऋण

- परिचयात्मक निवेश उत्पाद

- नए खातों के लिए डिजिटल खाता खोलना

खुदरा ऑनबोर्डिंग की मुख्य विशेषताएं:

- कॉर्पोरेट ग्राहकों की तुलना में सरल दस्तावेज़ीकरण

- मिनटों में मापी जाने वाली तीव्र सीधी-थ्रू प्रोसेसिंग

- मजबूत केवाईजी (KYC) और एंटी-मनी लॉन्ड्रिंग नियंत्रण आवश्यक बने हुए हैं। ग्राहक की पहचान सत्यापित करना सुरक्षा और नियामक आवश्यकताओं का अनुपालन सुनिश्चित करने के लिए ऑनबोर्डिंग प्रक्रिया में एक महत्वपूर्ण कदम है।.

- वांछित परिणाम: ग्राहक पहले 30 दिनों के भीतर उत्पाद को समझ जाए, डिजिटल बैंकिंग को आत्मविश्वास से नेविगेट करे, और समर्थित महसूस करे

खुदरा बैंकिंग में प्रभावी ऑनबोर्डिंग क्यों मायने रखती है

ऑनबोर्डिंग अनुभव सीधे ग्राहक अधिग्रहण, रूपांतरण दरों और दीर्घकालिक वफादारी को प्रभावित करता है। जब प्रक्रियाएँ मैनुअल या खंडित होती हैं, तो परित्याग दर 20% से अधिक हो जाती है, और कई बैंक संभावित ग्राहकों को तेज़ डिजिटल प्रतिस्पर्धियों को खो देते हैं। खराब निष्पादन खाता खोलने की प्रक्रिया को मिनटों से कई दिनों तक बढ़ा सकता है।.

नियामक अनुपालन भी ऑनबोर्डिंग की गुणवत्ता पर निर्भर करता है। केवाईजी, एएमएल, या डेटा सुरक्षा (जैसे यूरोपीय संघ में जीडीपीआर या स्विस डेटा संरक्षण अधिनियम) में विफलताएँ जुर्माने और प्रतिष्ठा को नुकसान पहुँचाती हैं। इसके विपरीत, पहले 30 से 90 दिनों का सकारात्मक अनुभव आजीवन मूल्य, उत्पाद अपनाने और ग्राहक संतुष्टि स्कोर में सुधार के साथ मजबूत रूप से सहसंबद्ध होता है।.

प्रभावी ऑनबोर्डिंग के लाभ:

- निर्बाध अनुभव, स्पष्ट अपेक्षाएँ, ग्राहकों के लिए सेवाओं तक तेज़ पहुँच

- उच्च रूपांतरण, परिचालन लागत में कमी, सुव्यवस्थित ऑनबोर्डिंग और परिचालन दक्षता के माध्यम से लागत में कमी, बैंकों के लिए क्रॉस-सेल के अवसरों में वृद्धि

- नियामकों के लिए ऑडिट-तैयार अनुपालन, अंतर्निहित जोखिम मूल्यांकन

एक सफल ग्राहक ऑनबोर्डिंग प्रक्रिया न केवल नियामक अनुपालन और परिचालन दक्षता सुनिश्चित करती है, बल्कि शुरुआत से ही विश्वास और निष्ठा भी बनाती है। सफल ग्राहक ऑनबोर्डिंग से ग्राहक प्रतिधारण और संतुष्टि में सुधार होता है, जिससे बैंकों को तेजी से विकसित हो रहे बाजार में प्रतिस्पर्धी बने रहने में मदद मिलती है।.

खुदरा बैंकिंग ग्राहक ऑनबोर्डिंग में मुख्य चुनौतियाँ

स्पष्ट लाभों के बावजूद, कई बैंक खंडित प्रणालियों और घर्षण बिंदुओं से जूझते हैं। ऑनबोर्डिंग अनुभव को बेहतर बनाने के लिए, ग्राहक यात्रा में बाधाओं या बाधाओं की पहचान करके और उन्हें कम करके घर्षण को कम करना आवश्यक है। डिजिटल ऑनबोर्डिंग प्रक्रिया में घर्षण को कम करने के प्रयास रूपांतरण दरों और ग्राहक संतुष्टि में सुधार के लिए महत्वपूर्ण हैं, क्योंकि वे ग्राहकों के पीछे हटने के बिंदुओं को कम करने में मदद करते हैं और सभी चैनलों पर एक सहज, निर्बाध अनुभव सुनिश्चित करते हैं:

परिचालन संबंधी चुनौतियाँ:

- कॉल सेंटर, शाखाओं और बैक ऑफिस के बीच कई हैंडऑफ़

- ईमेल या कागजी फॉर्म पर निर्भरता जो डेटा संग्रह को धीमा कर देती है

नियामक और जोखिम संबंधी चुनौतियाँ:

- प्रदर्शन पहचान सत्यापन, सैंक्शन स्क्रीनिंग, और बड़े पैमाने पर PEP जांच

- नए ग्राहकों को निराश करने वाले बार-बार दस्तावेज़ अनुरोधों से बचना

- ऑनबोर्डिंग के दौरान धोखाधड़ी, वित्तीय अपराध या अनुपालन संबंधी मुद्दों जैसे संभावित जोखिमों की पहचान करना और उन्हें कम करना

ग्राहक अनुभव समस्याएँ:

- लंबी आवेदन प्रपत्रों में दोहराए गए प्रश्न

- मोबाइल अनुकूलन की कमी और अस्पष्ट स्थिति अपडेट

डेटा गुणवत्ता समस्याएँ:

- असंगत पते के प्रारूप और गायब ग्राहक जानकारी

- असंरचित दस्तावेज़ स्वचालित रूप से संसाधित करने में कठिन होते हैं

बहु-क्षेत्राधिकार जटिलता:

- स्विट्जरलैंड, यूरोपीय संघ और यूनाइटेड किंगडम के बीच नियम अलग-अलग हैं

- सीमा पार खुदरा बैंकों के लिए मानकीकरण कठिन हो जाता है

खुदरा बैंकिंग ग्राहक ऑनबोर्डिंग यात्रा: कदम दर कदम

एक स्पष्ट रूप से मैप की गई ऑनबोर्डिंग यात्रा बैंकों को प्रत्येक चरण में घर्षण बिंदुओं की पहचान करने और प्रदर्शन को मापने में सक्षम बनाती है। ऑनबोर्डिंग प्रवाह चरणों का एक संरचित अनुक्रम है जो पूरी प्रक्रिया में अनुपालन और प्रभावी जोखिम प्रबंधन सुनिश्चित करता है। ऑनलाइन चालू खाता खोलने वाले व्यक्ति के लिए मुख्य चरणों में शामिल हैं:

- खोज और प्रारंभिक जुड़ाव

- आवेदन प्रक्रिया के हिस्से के रूप में आवेदन और डेटा कैप्चर, जो दक्षता और ग्राहक अनुभव के लिए महत्वपूर्ण है

- डिजिटल पहचान सत्यापन और के.वाई.सी.

- जोखिम मूल्यांकन और निर्णय लेना

- खाता खोलना, सक्रियण और पहला उपयोग

प्रत्येक चरण को पूर्णता समय, ड्रॉप-ऑफ दर और सीधी प्रोसेसिंग प्रतिशत जैसे मेट्रिक्स के साथ मापने योग्य होना चाहिए।.

क्लाइंट ऑनबोर्डिंग एक व्यापक, डेटा-संचालित प्रक्रिया है जो नियामक अनुपालन सुनिश्चित करने के लिए डिजिटल सत्यापन, अनुपालन जांच और जोखिम मूल्यांकन को एकीकृत करती है। निर्बाध ऑनबोर्डिंग अनुभव बनाने के लिए डिजिटल चैनलों, शाखाओं और सलाहकारों के पार ग्राहक संपर्क बिंदुओं को एकीकृत करना आवश्यक है।.

खोज और प्रारंभिक सहभागिता

संभावनाएँ आमतौर पर सर्च इंजन, तुलना साइटों, शाखाओं में जाकर या पार्टनर रेफरल के ज़रिए रिटेल बैंकिंग उत्पादों की जानकारी मिलती है। बैंकों को स्पष्ट उत्पाद पेज उपलब्ध कराने चाहिए जिन पर योग्यता जांचने वाले टूल हों ताकि सही उम्मीदें तय की जा सकें। आसान आवेदन-पूर्व फॉर्म कैप्चरिंग न्यूनतम डेटा (नाम, ईमेल, देश) घर्षण को कम करता है और ऑनबोर्डिंग को गति देता है।.

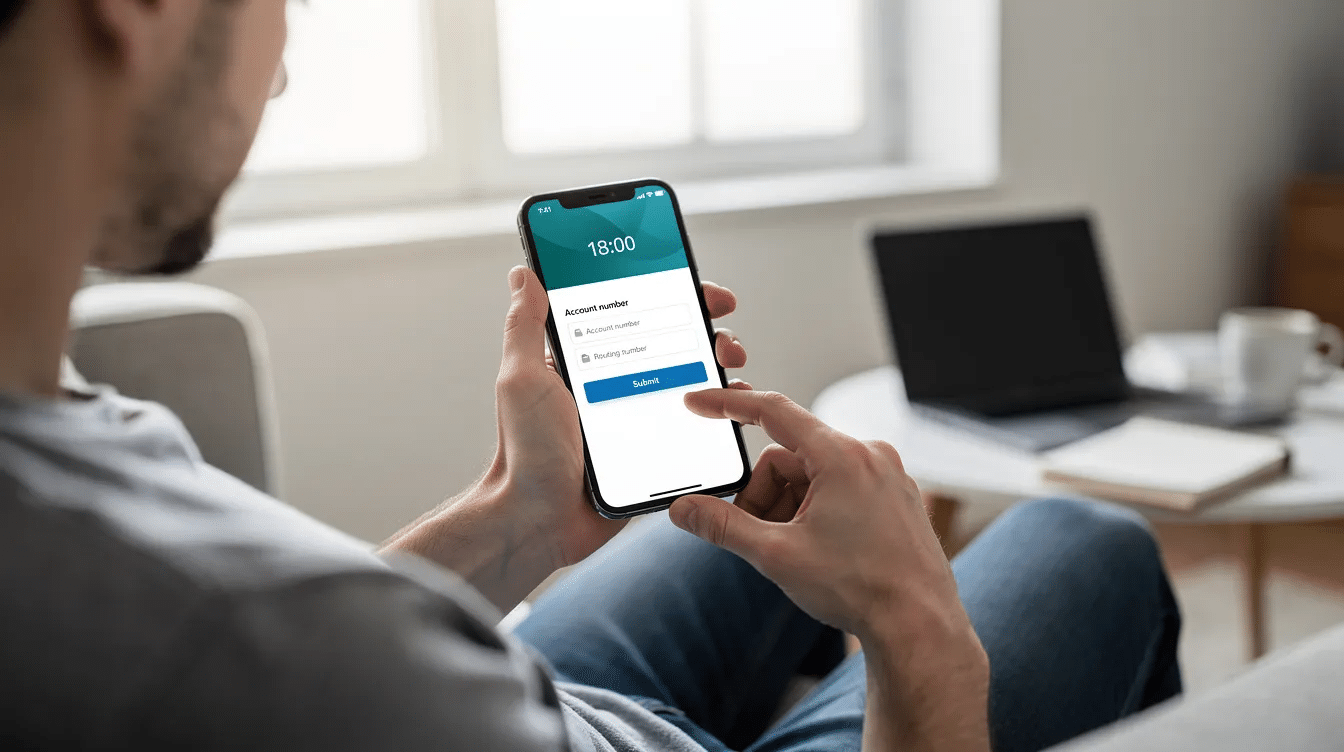

आवेदन और डेटा कैप्चर

डिजिटल ग्राहक ऑनबोर्डिंग के लिए सर्वोत्तम प्रथाओं में मोबाइल-फर्स्ट डिज़ाइन, सवालों का प्रोग्रेसिव डिस्क्लोज़र, ऑटो-फिल क्षमताएं और सेव-एंड-रिज़्यूम कार्यक्षमता शामिल हैं। मुख्य ग्राहक डेटा तत्वों में कानूनी नाम, जन्म तिथि, पते का इतिहास, कर निवास और रोजगार की स्थिति शामिल हैं।.

मौजूदा ग्राहकों के लिए, सीआरएम डेटा का पुन: उपयोग करने से दो बार जानकारी मांगने से बचा जा सकता है, जो इन्वेस्टग्लास जैसे प्लेटफार्मों का एक प्रमुख लाभ है।.

डिजिटल पहचान सत्यापन और केवाईजी

यूरोप और यूके में सामान्य सत्यापन विधियों में ई-आईडी योजनाएं, एनएफसी पासपोर्ट रीड, वीडियो पहचान और बायोमेट्रिक चेहरे की पहचान शामिल हैं। ये उपकरण प्रतिबंध सूचियों, पीईपी डेटाबेस और वॉचलिस्ट के मुकाबले वास्तविक समय अनुपालन जांच करते हैं।.

जोखिम-आधारित दृष्टिकोण कम जोखिम वाले ग्राहकों को सरलीकृत उचित परिश्रम (अक्सर पूरी तरह से स्वचालित होने पर दो मिनट से कम समय में) पूरा करने में सक्षम बनाता है, जबकि उच्च जोखिम प्रोफाइल को उन्नत उचित परिश्रम की आवश्यकता होती है। इन्वेस्टग्लास ऑर्केस्ट्रेटिंग सीआरएम लेयर के रूप में कार्य करता है, जिससे बैंक तकनीकी जटिलता के बिना सत्यापन वर्कफ़्लो को कॉन्फ़िगर कर सकते हैं।.

जोखिम मूल्यांकन और निर्णय लेना

एकत्रित ऑनबोर्डिंग डेटा और केवाईजी (KYC) परिणाम प्रत्येक ग्राहक के लिए जोखिम स्कोर की गणना के लिए मिलकर काम करते हैं। इन्वेस्टग्लास (InvestGlass) जैसे प्लेटफॉर्म के अंदर कॉन्फ़िगर करने योग्य, नियमों पर आधारित निर्णय इंजन कम जोखिम वाले अनुमोदनों को स्वचालित करते हैं और अनुपालन टीमों के लिए अपवादों को झंडी दिखाते हैं।.

जब अतिरिक्त दस्तावेज़ों की आवश्यकता होती है, तो पते के प्रमाण या कर पहचान संख्या के लिए स्वचालित पोर्टल या ईमेल अनुरोध मैन्युअल हस्तक्षेप के बिना गति बनाए रखते हैं।.

खाता खोलना, सक्रियण और पहली बार उपयोग

एक बार स्वीकृत होने पर, ग्राहक को सुरक्षित डिजिटल माध्यमों से खाते का विवरण और क्रेडेंशियल प्राप्त होते हैं। तत्काल डिजिटल वॉलेट की सुविधा (Apple Pay, Google Pay) तत्काल खाता सेटअप और पहले लेनदेन की अनुमति देती है।.

एक संरचित स्वागत क्रम जुड़ाव बढ़ाता है:

- मुख्य विशेषताओं का परिचय कराने वाले गाइडेड ऐप टूर

- पहला भुगतान संकेत और खाता सेटअप कार्य

- वेतन निश्चित करने या बचत के लक्ष्यों को प्रोत्साहित करने के लिए 30-दिवसीय योजना

एक निर्बाध डिजिटल अनुभव डिज़ाइन करना

घर्षण रहित डिजिटल ऑनबोर्डिंग इसके लिए आवश्यक जानकारी को न्यूनतम संग्रह की आवश्यकता होती है और जहाँ संभव हो पृष्ठभूमि की जाँच का उपयोग किया जाता है। यूएक्स (UX) सर्वोत्तम प्रथाओं में स्पष्ट प्रगति संकेतक, प्रासंगिक सहायता, चैटबॉट सहायता और पारदर्शी त्रुटि संदेश शामिल हैं।.

एनालिटिक्स और ए/बी परीक्षण पुनरावृत्ति सुधार के लिए उच्च ड्रॉप-ऑफ स्क्रीन की पहचान करने में मदद करते हैं। एक वास्तव में निर्बाध ऑनबोर्डिंग प्रक्रिया सभी उपकरणों और डिजिटल चैनलों को कवर करती है, जिसमें समान डिजिटल टूल का उपयोग करने वाले शाखा कर्मचारी भी शामिल हैं।.

खुदरा बैंकिंग ऑनबोर्डिंग में वैयक्तिकरण

ऑनबोर्डिंग के दौरान ग्राहक की प्रोफाइल के अनुसार प्रश्न और सामग्री को अनुकूलित करके ही वैयक्तिकरण की शुरुआत होती है।. उदाहरण छात्रों के लिए बजट बनाने के सुझाव, युवा परिवारों के लिए गिरवी (Mortgage) से जुड़ी जानकारी, या उच्च आय वर्ग के लिए धन योजना (wealth planning) शामिल करें।.

इन्वेस्टग्लास जैसा सीआरएम ग्राहक डेटा को विदेशी अधिकार क्षेत्र में उजागर किए बिना, पसंदीदा चीज़ों को संग्रहीत करता है और व्यक्तिगत वर्कफ़्लोज़ को ट्रिगर करता है।.

खुदरा बैंकिंग ऑनबोर्डिंग के लिए प्रौद्योगिकी का लाभ उठाना

डिजिटल ऑनबोर्डिंग का समर्थन करने वाली टेक्नोलॉजी स्टैक में आम तौर पर सीआरएम, वर्कफ़्लो इंजन, पहचान सत्यापन उपकरण, दस्तावेज़ प्रबंधन, ई-हस्ताक्षर और ग्राहक पोर्टल शामिल होते हैं। सुरक्षित एपीआई के माध्यम से एकीकरण यह सुनिश्चित करता है कि डेटा स्वचालित रूप से मुख्य बैंकिंग और जोखिम प्रणालियों में प्रवाहित हो।.

InvestGlass इन क्षमताओं को एक ही स्विस-होस्टेड प्लेटफ़ॉर्म पर एकीकृत करता है:

क्षमता | ऑनबोर्डिंग कार्य |

|---|---|

सीआरएम | केंद्रीय ग्राहक डेटा रिपॉजिटरी |

कार्यप्रवाह इंजन | चैनलों में कार्य समन्वय |

डिजिटल आईडी उपकरण | पहचान की जाँचें और पहचान का सत्यापन |

दस्तावेज़ प्रबंधन | आवश्यक दस्तावेज़ संग्रह |

ग्राहक पोर्टल | स्थिति ट्रैकिंग और सुरक्षित संदेश |

खुदरा ऑनबोर्डिंग में सीआरएम की भूमिका

एक बैंकिंग-विशिष्ट CRM ग्राहक डेटा, इंटरैक्शन, सहमति रिकॉर्ड और जोखिम प्रोफाइल के लिए केंद्रीय भंडार के रूप में कार्य करता है। CRM वर्कफ़्लो सुविधाएँ डिजिटल चैनलों, शाखा टीमों और अनुपालन अधिकारियों के बीच ऑनबोर्डिंग कार्यों को व्यवस्थित करती हैं।.

इन्वेस्टग्लास के साथ, एक ग्राहक मोबाइल पर आवेदन शुरू कर सकता है, लैपटॉप पर जारी रख सकता है, और डेटा खोए बिना या जानकारी दोहराए बिना शाखा में इसे पूरा कर सकता है।.

डिजिटल पोर्टल और मोबाइल ऐप्स

सुरक्षित क्लाइंट पोर्टल ग्राहकों को दस्तावेज़ अपलोड करने, आवेदन की स्थिति ट्रैक करने और बैंक से संवाद करने की अनुमति दें। सुविधाओं में कार्य चेकलिस्ट, सुरक्षित संदेश, दस्तावेज़ वॉल्ट और स्वचालित अनुस्मारक शामिल हैं।.

InvestGlass एक क्लाइंट पोर्टल प्रदान करता है जिसे विनियमित संस्थानों के लिए डिज़ाइन किया गया है, जो स्विट्जरलैंड या ऑन-प्रिमाइसेस में होस्ट किया गया है।.

अनुपालन, डेटा संप्रभुता और सुरक्षा

खुदरा ग्राहकों को जोड़ने की प्रक्रिया के लिए केवाईएसी (KYC), एएमएल (AML) निर्देशों, एफएटीएफ (FATF) की सिफारिशों, और जीडीपीआर (GDPR) तथा स्विस संघीय डेटा संरक्षण अधिनियम (Swiss Federal Act on Data Protection) सहित क्षेत्रीय गोपनीयता कानूनों का पालन करना आवश्यक है। ग्राहक डेटा को स्थानीय अधिकार क्षेत्र में रखने की चाह रखने वाले यूरोपीय और स्विस बैंकों के लिए डेटा संप्रभुता (data sovereignty) का महत्व तेजी से बढ़ रहा है।.

कई अमेरिकी और चीनी क्लाउड प्लेटफ़ॉर्म बैंकों को डेटा हस्तांतरण जोखिमों और विनियामक अनिश्चितता के संपर्क में लाते हैं, जो संभावित रूप से आंतरिक जोखिम नीतियों और विनियामक आवश्यकताओं का खंडन कर सकते हैं।.

स्विस सॉवरेन इंफ्रास्ट्रक्चर क्यों महत्वपूर्ण है

स्विट्जरलैंड में या ऑन-प्रिमाइसेस पर होस्टिंग ऑनबोर्डिंग डेटा और सीआरएम, वित्तीय संस्थानों को स्थान, पहुंच और शासन पर पूर्ण नियंत्रण देता है। स्विट्जरलैंड की मजबूत डेटा सुरक्षा, राजनीतिक स्थिरता और मजबूत बैंकिंग विनियमन की प्रतिष्ठा स्विस प्रौद्योगिकी प्रदाताओं का उपयोग करने वाले खुदरा बैंकों को लाभान्वित करती है।.

इन्वेस्टग्लास एक स्विस संप्रभु मंच है जो बैंकों की मदद के लिए अमेरिकी या चीनी हाइपरस्केलर्स पर निर्भर नहीं करता है रक्षा करना अपने ग्राहकों के डेटा की संप्रभुता, कड़े अनुपालन मानकों को पूरा करते हुए।.

ऑनबोर्डिंग वर्कफ़्लो में अनुपालन को एम्बेड करना

अनुपालन जांचों को ऑफ़लाइन संभालने के बजाय सीधे डिजिटल अनुभव में एकीकृत किया जाना चाहिए। इन्वेस्टग्लास में विन्यास योग्य नियम, जब शर्तें पूरी होती हैं, तो स्वचालित रूप से दस्तावेज़ अनुरोध, अलर्ट या अनुमोदन को ट्रिगर करते हैं, जिससे ऑडिट-रेडी ट्रेल्स बनते हैं।.

अनुपालन टीमों के लिए डैशबोर्ड सभी शाखाओं और डिजिटल चैनलों में रीयल-टाइम ऑनबोर्डिंग वॉल्यूम, जोखिम झंडे और लंबित कार्यों को प्रदर्शित करते हैं।.

ऑनबोर्डिंग के बाद निरंतर जुड़ाव

ग्राहक यात्रा नए खाते खोलने पर समाप्त नहीं होती। पहले 90 दिन स्थायी धारणाएँ और दीर्घकालिक संबंध क्षमता को आकार देते हैं। संरचित अनुवर्ती कार्यक्रमों में शामिल हैं:

- स्वागत ईमेल और सुरक्षा शिक्षा

- बचत खातों या कार्डों की खोज के लिए सक्रिय संकेत

- पता, आय, या कर स्थिति में बदलाव की सतत केवाई (KYC) निगरानी

इन्वेस्टग्लास ऑनबोर्डिंग के समान संप्रभु वातावरण के भीतर इन टचप्वाइंट्स का प्रबंधन करता है, लगातार, अनुपालन संचार बनाए रखने के लिए मार्केटिंग ऑटोमेशन का उपयोग करता है।.

इन्वेस्टग्लास खुदरा बैंकिंग ग्राहकों को ऑनबोर्डिंग में कैसे सहायता करता है

इन्वेस्टग्लास सीआरएम, डिजिटल ऑनबोर्डिंग, केवाईसी वर्कफ़्लो को जोड़ता है।, पोर्टफोलियो टूल, और खुदरा और निजी बैंकों के लिए एक एकीकृत समाधान में एक सुरक्षित क्लाइंट पोर्टल। यह प्लेटफ़ॉर्म स्विट्जरलैंड में होस्ट किया जा सकता है या परिसर में तैनात किया जा सकता है, जो अमेरिकी या चीनी प्रदाताओं का एक संप्रभु विकल्प प्रदान करता है।.

प्रमुख ऑनबोर्डिंग विशेषताएं:

- ऑनलाइन आवेदनों के लिए विन्यास योग्य डिजिटल फॉर्म

- स्वचालित धोखाधड़ी का पता लगाना और अनुपालन जांचों के साथ के.वाई.सी.

- दस्तावेज़ संग्रह और अनुमोदन वर्कफ़्लो

- अनुकूलनीय नियमों और भाषाओं के साथ बहु-अधिकार क्षेत्र का समर्थन

- निर्णय लेने और डेटा विश्लेषण के लिए उन्नत प्रौद्योगिकी

उन बैंकों के लिए जो पूर्ण डेटा संप्रभुता बनाए रखते हुए ऑनबोर्डिंग में तेजी लाने के लिए तैयार हैं, इन्वेस्टग्लास एक सिद्ध मार्ग प्रदान करता है। एक डेमो या परामर्श का अन्वेषण करें जहां इन्वेस्टग्लास विशेषज्ञ आपकी मौजूदा प्रक्रियाओं का मानचित्रण कर सकते हैं और आपके संस्थान के अनुरूप एक चरणबद्ध डिजिटलीकरण रोडमैप का प्रस्ताव कर सकते हैं।.

संबंधित लेख

स्विस सॉवरेन सीआरएम: एआई पर निर्मित।.

कार्य करने के लिए तैयार।.