बिल्कुल शुरुआत से नियोबैंक स्थापित करना

इसे इन्वेस्टग्लास के साथ बनाएं!

दुनिया बदल रही है और डिजिटल बैंक बनाने के तरीके भी बदल रहे हैं। ऑनलाइन बैंकिंग सेवाओं का नवीनतम चलन, नियो बैंकिंग, पिछले कुछ वर्षों में तेजी से बढ़ रहा है। यह लेख आपको शुरुआत से नियो बैंक स्थापित करने के कुछ महत्वपूर्ण पहलुओं से अवगत कराएगा। हम आवश्यक सॉफ़्टवेयर के प्रकार से लेकर सेवाओं की कीमत तय करने तक, हर चीज़ पर चर्चा करेंगे।.

नए स्टार्टअप को इससे फायदा होगा बैंकिंग एक वित्तीय सेवा प्रदाताओं’ प्लग एंड प्ले दृष्टिकोण।.

1. नियोबैंक और पारंपरिक बैंकों में क्या अंतर है?

परंपरागत बैंकों की तुलना में, नियोबैंक डिजिटल-प्रधान वित्तीय सेवाओं की ओर एक बदलाव का प्रतिनिधित्व करते हैं, जो भौतिक शाखाओं और बैंकिंग एवं ऋण उत्पादों की व्यापक श्रृंखला वाले परंपरागत बैंकिंग मॉडल की तुलना में उपयोगकर्ता अनुभव और सुगमता पर जोर देते हैं। परंपरागत बैंकों के विपरीत, जो अपने स्वयं के बैंकिंग लाइसेंस के तहत काम करते हैं और भौतिक और ऑनलाइन चैनलों के माध्यम से बचत खाते, ऋण और चालू खाते सहित वित्तीय सेवाओं का एक व्यापक समूह प्रदान करते हैं, नियोबैंक मुख्य रूप से ऑनलाइन काम करते हैं और अपनी सेवाएं प्रदान करने के लिए अक्सर स्थापित वित्तीय संस्थानों के साथ साझेदारी पर निर्भर रहते हैं। यह विशिष्टता नियोबैंक को व्यक्तिगत ऋण, ट्रेडिंग और बंधक सलाह जैसी नवीन सेवाएं बिना किसी बाहरी हस्तक्षेप के प्रदान करने की अनुमति देती है। भौतिक उपस्थिति या स्वयं के बैंकिंग लाइसेंस की आवश्यकता. हालांकि, विभिन्न देशों में नियोबैंकों के लिए नियामक परिदृश्य में काफी भिन्नता पाई जाती है।.

कुछ क्षेत्रों में, नियोबैंक किसी भागीदार वित्तीय संस्थान द्वारा प्रदान किए गए "बैंकिंग लाइसेंस के अंतर्गत" कार्य कर सकते हैं, जिससे बैंकिंग क्षेत्र में प्रवेश करना आसान हो जाता है। इसके विपरीत, अन्य देशों में नियोबैंकों को कुछ वित्तीय सेवाएं प्रदान करने के लिए अधिक जटिल नियामक प्रक्रिया से गुजरना पड़ सकता है, जो उनके व्यावसायिक मॉडल और उनके द्वारा प्रदान की जाने वाली सेवाओं की सीमा को प्रभावित करता है। यह भिन्नता नियोबैंकों के लिए विशिष्ट राष्ट्रीय नियामक वातावरण को समझने के महत्व को उजागर करती है, क्योंकि यह सीधे उनकी परिचालन क्षमताओं, उनके द्वारा प्रदान की जाने वाली सेवाओं और उनकी विकास रणनीतियों को प्रभावित करती है। टेनसेंट के वीबैंक, योल्ट और मोवेन जैसे नियोबैंकों के उदाहरण नियोबैंकिंग क्षेत्र में वैश्विक पहुंच और विविध दृष्टिकोणों को दर्शाते हैं, जो विभिन्न देशों में अलग-अलग नियामक और बाजार गतिशीलता को प्रतिबिंबित करते हैं।.

2. अपना खुद का बैंक स्थापित करना आपके लिए क्यों फायदेमंद हो सकता है – क्या आपको बैंकिंग लाइसेंस की आवश्यकता है?

अपना नया व्यवसाय शुरू करने के लिए आपको बेकिंग का पूरा लाइसेंस लेने की आवश्यकता नहीं है। चैलेंजर बैंक. । तुम कर सकते हो अपना डिजिटल बनाएं बिना अपने बैंकिंग लाइसेंस के बैंकिंग करें। अधिकांश चैलेंजर बैंकों ने सरल कोर बैंकिंग सिस्टम और एक अंब्रेला लाइसेंस के साथ शुरुआत की। अंब्रेला लाइसेंस एक ऐसा लाइसेंस है जिसे आप किसी पारंपरिक बैंक के साथ साझा करते हैं।.

बैंकिंग लाइसेंस प्राप्त करना बेहद महंगा और समय लेने वाला हो सकता है। सही बैंकिंग पार्टनर या वित्तीय संस्थान ढूंढना आपके व्यवसाय को शुरू करने का एक आसान तरीका हो सकता है।.

कार्ड जारी करने के लिए, आपको अधिकांश देशों में स्थानीय विक्रेता मिल जाएंगे जो प्रीपेड कार्ड का उत्पादन करेंगे और यहां तक कि तकनीकी अवसंरचना और रिपोर्टिंग उपकरण भी प्रदान करेंगे।.

3. एक नियोबैंक को बिल्कुल नए सिरे से स्थापित करने के लिए आपको पारंपरिक बैंक इंफ्रास्ट्रक्चर के साथ किन उत्पादों की आवश्यकता होगी?

हमारा उद्देश्य एक ही स्थान पर सभी सुविधाएं उपलब्ध कराना है। डिजिटल निर्माण की शुरुआत डिजिटल उपकरणों से होगी, जैसे कि... सीआरएम और ग्राहक ऑनबोर्डिंग डिजिटल फॉर्म और वितरण चैनलों को कुशलतापूर्वक प्रबंधित करने के लिए अच्छे डिजिटल मार्केटिंग टूल। आपके पास होना चाहिए शक्तिशाली सीआरएम क्योंकि यह भविष्य के ग्राहक डेटा को एकत्रित करने की कुंजी है।.

बाकी सब कंपोजेबल आर्किटेक्चर है। यह महत्वपूर्ण है कि आपका नव बैंक सेवा प्रदाता त्वरित डिजिटल खाता खोलने की प्रक्रिया प्रदान करता है।. आपको भुगतान प्रसंस्करण समाधानों पर भी विचार करना चाहिए। केवाईसी सुधार. इन्वेस्टग्लास टीम आपके साथ अपना ज्ञान साझा करने में प्रसन्न है।.

4. डिजिटल बैंक खोलने से पहले विचार करने योग्य बातें (सुरक्षा, शुल्क, ब्याज दरें)

किसी उत्पाद या सेवा के शुभारंभ पर विचार करते समय डिजिटल बैंक, किसी भी उद्यम की सफलता सुनिश्चित करने के लिए प्रारंभिक वित्तपोषण के अलावा कई महत्वपूर्ण कारकों का मूल्यांकन करना आवश्यक है। सुरक्षा, शुल्क और ब्याज दरें सर्वोपरि हैं, लेकिन नवीन विकास रणनीतियों का लाभ उठाना और पारंपरिक बैंकों से अलग पहचान बनाना भी महत्वपूर्ण भूमिका निभाते हैं।.

डिजिटल बैंकों के लिए सुरक्षा एक मूलभूत सिद्धांत है, जिसके लिए ग्राहकों के डेटा और वित्तीय लेनदेन की सुरक्षा हेतु मजबूत साइबर सुरक्षा उपायों और क्लाउड कंप्यूटिंग समाधानों में निवेश आवश्यक है। एक सुरक्षित डिजिटल बैंकिंग प्लेटफॉर्म न केवल उपयोगकर्ताओं का विश्वास बढ़ाता है, बल्कि कड़े नियामकीय मानदंडों का अनुपालन भी करता है। उन्नत एन्क्रिप्शन, मल्टी-फैक्टर ऑथेंटिकेशन और निरंतर निगरानी लागू करने से जोखिमों को कम करने और डिजिटल बैंकिंग समाधानों के संपूर्ण तंत्र को सुरक्षित रखने में मदद मिल सकती है।.

शुल्क और ब्याज दरों के मामले में, प्रतिस्पर्धी मूल्य निर्धारण ग्राहकों को आकर्षित करने और बनाए रखने की कुंजी है। डिजिटल बैंकों को भौतिक शाखाओं की अनुपस्थिति के कारण कम परिचालन लागत का लाभ मिलता है, जिससे वे बचत खातों और ऋणों पर अधिक आकर्षक दरें, साथ ही खाता प्रबंधन और लेनदेन के लिए कम या शून्य शुल्क संरचना की पेशकश कर सकते हैं। पारदर्शी मूल्य निर्धारण मॉडल और शुल्क और लाभों के बारे में स्पष्ट जानकारी ग्राहक संतुष्टि और वफादारी को बढ़ा सकती है।.

ग्रोथ हैकिंग ग्राहकों को आकर्षित करने और ब्रांड की दृश्यता बढ़ाने का एक अपरंपरागत तरीका प्रस्तुत करती है। वायरल मार्केटिंग अभियान, सोशल मीडिया सहभागिता और लक्षित पेशकशों के लिए एनालिटिक्स का लाभ उठाने जैसी रचनात्मक, कम लागत वाली रणनीतियों का उपयोग करके तीव्र विकास को 'हैक' करने से डिजिटल बैंकों परंपरागत बैंकों की तरह भारी विपणन व्यय किए बिना भी ये बैंक उल्लेखनीय वृद्धि हासिल कर सकते हैं।.

इसके अलावा, हालांकि डिजिटल बैंक स्वाभाविक रूप से ऑनलाइन काम करते हैं, भौतिक संपर्क बिंदुओं या पॉप-अप अनुभवों को शामिल करने से ग्राहक संबंध बेहतर हो सकते हैं, जिससे मुख्य रूप से आभासी दुनिया में वास्तविक संपर्क का अवसर मिलता है। इस हाइब्रिड दृष्टिकोण से पारंपरिक बैंक व्यापक ग्राहक वर्ग की जरूरतों को पूरा कर सकते हैं, जिनमें वे लोग भी शामिल हैं जो कभी-कभी आमने-सामने बैंकिंग लेनदेन को महत्व देते हैं।.

पारंपरिक बैंकों और पुरानी प्रणालियों से नियो बैंकों को अलग करना बेहद ज़रूरी है। यह ग्राहकों की पूरी प्रक्रिया और अनुभव पर ध्यान केंद्रित करके हासिल किया जा सकता है, जिसमें खाता खोलने से लेकर दैनिक प्रबंधन और उसके बाद तक की सभी प्रक्रियाएँ शामिल हैं। व्यक्तिगत वित्तीय सलाह, भुगतान और वित्तीय प्रबंधन ऐप्स के साथ सहज एकीकरण, और ग्राहकों की विशिष्ट आवश्यकताओं के अनुरूप अभिनव उत्पाद जैसी सुविधाएँ एक डिजिटल बैंक को अलग पहचान दिला सकती हैं। स्वच्छ, सहज ऐप डिज़ाइन और त्वरित ग्राहक सेवा के साथ उपयोगकर्ता अनुभव पर ज़ोर देना, डिजिटल बैंकों को उनके पारंपरिक समकक्षों से और भी अलग करता है।.

निष्कर्षतः, डिजिटल बैंक शुरू करने के लिए बहुआयामी दृष्टिकोण की आवश्यकता होती है, जिसमें न केवल सुरक्षा, शुल्क और ब्याज दरों जैसे मूलभूत पहलुओं पर ध्यान केंद्रित किया जाए, बल्कि नवीन विकास रणनीतियों, ग्राहक अनुभव और हाइब्रिड डिजिटल-भौतिक सेवा मॉडल की संभावनाओं पर भी ध्यान दिया जाए। इन क्षेत्रों पर ध्यान देकर, नए डिजिटल बैंक प्रतिस्पर्धी वित्तीय सेवा परिदृश्य में सफलता के लिए खुद को तैयार कर सकते हैं।.

5. अपनी पसंद के नियोबैंक में खाता खोलने और शुरुआत करने के चरण

1. सही नियोबैंक का शोध करें और चयन करें

पहला कदम एक बेहतरीन नियोबैंक ऐप डेवलपर की पहचान करने के लिए गहन शोध करना है, जो आपकी वित्तीय आवश्यकताओं या व्यावसायिक मॉडल के अनुरूप हो। बैंकिंग और वित्तीय सेवाओं की विस्तृत श्रृंखला, नियामक अनुपालन, सुरक्षा उपाय, नियोबैंक ऐप का यूजर इंटरफेस और ग्राहक सेवा की गुणवत्ता जैसे कारकों पर विचार करें। समीक्षाओं को पढ़ें, सुविधाओं की तुलना करें और सुनिश्चित करें कि नियोबैंक उस विशिष्ट बाजार या उपेक्षित वर्ग को लक्षित करता है जिसे आप अपने स्टार्टअप के माध्यम से सेवा देना चाहते हैं।.

2. प्रारंभिक संपर्क और परामर्श

प्रारंभिक परामर्श के लिए नियोबैंक विकासकर्ता या डिजिटल बैंक विकास में अनुभवी परामर्श फर्म से संपर्क करें। इस बातचीत का मुख्य उद्देश्य खाता खोलने की पूर्व शर्तों, उपलब्ध खातों और सेवाओं के प्रकार, और नियोबैंक क्षेत्र में प्रवेश करने के इच्छुक लोगों के लिए विशिष्ट व्यावसायिक मॉडल संबंधी बातों को समझना होना चाहिए। इस अवसर का लाभ उठाकर नियामक परिवेश की जानकारी प्राप्त करें और जानें कि पारंपरिक बैंकिंग लाइसेंस के बिना इसका संचालन कैसे किया जा सकता है।.

3. ऑनबोर्डिंग और पहचान सत्यापन

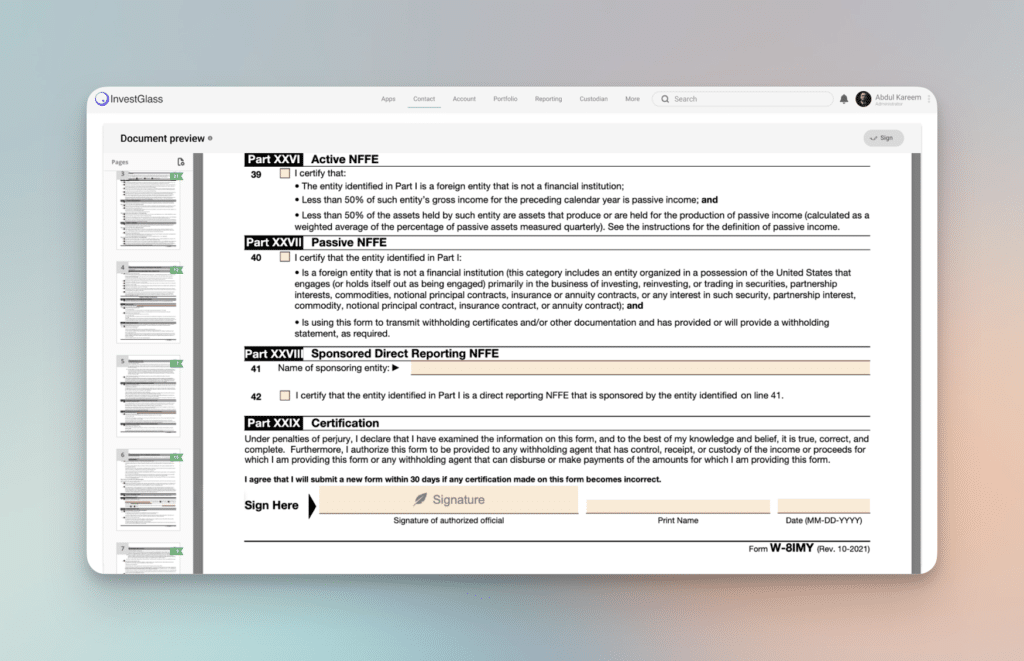

नियोबैंक आमतौर पर एक सुव्यवस्थित प्रक्रिया प्रदान करते हैं। डिजिटल ऑनबोर्डिंग इस प्रक्रिया में पहचान सत्यापन शामिल है। यह चरण नियामक अनुपालन और धोखाधड़ी से बचाव के लिए अत्यंत महत्वपूर्ण है। आवश्यक दस्तावेज़ उपलब्ध कराने के लिए तैयार रहें, जिनमें सरकारी पहचान पत्र, पते का प्रमाण और कुछ मामलों में व्यावसायिक खातों के लिए अतिरिक्त सत्यापन शामिल हो सकता है। सुरक्षा और दक्षता सुनिश्चित करने के लिए इस प्रक्रिया में बायोमेट्रिक सत्यापन और एआई-आधारित जांच जैसी उन्नत तकनीकों का उपयोग किया जाता है।.

4. पूर्व-एकीकृत सुविधाओं और सेवाओं का अन्वेषण करना

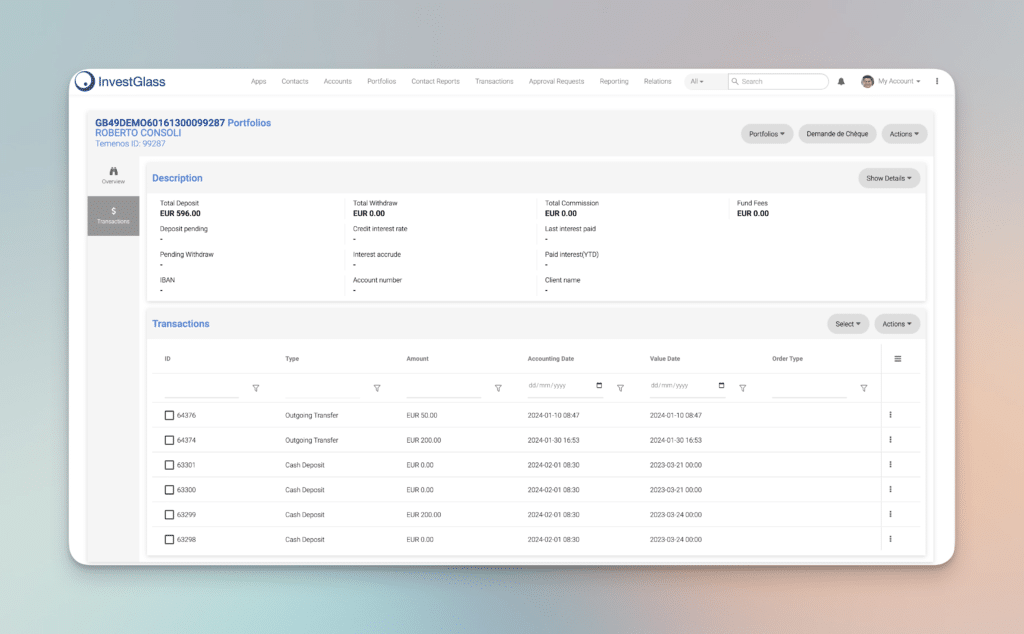

एक बार आपका खाता खुल जाने के बाद, अपने नियोबैंक द्वारा दी जाने वाली पहले से एकीकृत सुविधाओं और सेवाओं को समझने के लिए समय निकालें। इनमें मोबाइल बैंकिंग ऐप की कार्यक्षमता, भुगतान प्रसंस्करण समाधान, खाता प्रबंधन उपकरण आदि शामिल हो सकते हैं। जो लोग अपना खुद का नियोबैंक स्थापित करना चाहते हैं, उनके लिए इन सुविधाओं को समझना बेहद ज़रूरी है ताकि वे यह तय कर सकें कि वे अपने डिजिटल बैंकिंग समाधान में क्या शामिल करना चाहते हैं। इन्वेस्टग्लास जैसी सेवाएं आधुनिक वित्तीय सेवाओं के लिए डिज़ाइन किए गए उपकरणों का एक समूह प्रदान करती हैं, जिनमें सीआरएम सिस्टम से लेकर स्वचालित अनुपालन जांच तक शामिल हैं।.

5. अपने बैंकिंग अनुभव को अनुकूलित करना

खाता प्राथमिकताएं निर्धारित करके, अतिरिक्त वित्तीय उत्पादों का पता लगाकर और आवश्यकतानुसार तृतीय-पक्ष सेवाओं को एकीकृत करके अपने बैंकिंग अनुभव को अनुकूलित करें। उद्यमियों के लिए, यह चरण इस बात की कल्पना करने से संबंधित है कि उनके ग्राहक उनके नियोबैंक प्लेटफॉर्म के साथ कैसे इंटरैक्ट करेंगे। उपयोगकर्ता अनुभव, ऑनलाइन बैंकिंग की सुविधा और नवीन वित्तीय उत्पादों पर ध्यान केंद्रित करके आप अपनी पेशकशों को पारंपरिक बैंकिंग सेवाओं से कैसे अलग कर सकते हैं, इस पर विचार करें।.

6. नियामक वातावरण नेविगेशन

अपना खुद का नियोबैंक शुरू करने के इच्छुक लोगों के लिए, नियामक परिवेश को समझना एक महत्वपूर्ण कदम है। विशेषज्ञों से सलाह लें और अन्य वित्तीय संस्थानों के साथ साझेदारी का लाभ उठाकर स्थिति को अच्छी तरह से समझें। इसमें बैंकिंग लाइसेंस, सामान्य डेटा संरक्षण विनियमन (जीडीपीआर) और अन्य लागू नियमों के निहितार्थों को समझना शामिल है। दीर्घकालिक सफलता के लिए, शुरुआत से ही अपने व्यवसाय मॉडल को इन आवश्यकताओं के अनुरूप ढालना अत्यंत महत्वपूर्ण है।.

7. बाजार विश्लेषण और विकास रणनीति

अंत में, पूरी तरह से जांच करें बाज़ार विश्लेषण अपने लक्षित बाज़ार या कम सेवा प्राप्त बाज़ार क्षेत्रों में मांग को समझना। डिजिटल मार्केटिंग, नवीन उत्पाद पेशकश और उत्कृष्ट ग्राहक सेवा का लाभ उठाते हुए एक विकास रणनीति विकसित करें ताकि उपयोगकर्ताओं को आकर्षित और बनाए रखा जा सके। निरंतर नवाचार और ग्राहक प्रतिक्रिया के अनुसार अनुकूलन आपके नियोबैंक को तीव्र गति से विकसित करने की कुंजी है।.

नियोबैंक शुरू करना या अपना खुद का डिजिटल बैंकिंग प्लेटफॉर्म लॉन्च करना एक रणनीतिक दृष्टिकोण, वित्तीय उद्योग के नियामक वातावरण की समझ और असाधारण डिजिटल बैंकिंग अनुभव प्रदान करने पर केंद्रित होना आवश्यक है। इन चरणों का पालन करके, व्यक्ति और उद्यमी दोनों ही इस प्रक्रिया को अधिक प्रभावी ढंग से पूरा कर सकते हैं, जिससे व्यक्तिगत बैंकिंग या सफल नियोबैंक सॉफ्टवेयर स्टार्टअप के लिए एक ठोस आधार सुनिश्चित होता है।.

अपने नियोबैंक सफर की शुरुआत करें

एक नियोबैंक शुरू करने के लिए, सबसे पहले अपने बिजनेस मॉडल, लक्षित ग्राहकों और डिजिटल बैंकिंग सेवाओं की विस्तृत श्रृंखला को परिभाषित करें। वित्त उद्योग के प्रतिस्पर्धी परिदृश्य पर विचार करें और उन विशिष्ट या उपेक्षित बाजार क्षेत्रों पर ध्यान केंद्रित करें। सुनिश्चित करें कि आपके प्लेटफॉर्म में आधुनिक वित्तीय सेवाओं के लिए आवश्यक सुविधाएं शामिल हों, जैसे कि सुगम खाता खोलना, सुरक्षित भुगतान प्रक्रिया और प्रभावी ग्राहक डेटा प्रबंधन।.

बैंकिंग, फिनटेक या प्रौद्योगिकी क्षेत्र के अनुभवी साझेदारों के साथ सहयोग करें ताकि जटिल नियामक परिवेश को समझ सकें और अपने नियोबैंक के विकास की शुरुआत के लिए उनकी विशेषज्ञता का लाभ उठा सकें। ध्यान रखें कि नियोबैंक की स्थापना एक सतत प्रक्रिया है जिसके लिए निरंतर नवाचार, नियामक अनुपालन और असाधारण डिजिटल बैंकिंग अनुभव प्रदान करने की प्रतिबद्धता आवश्यक है।.

निष्कर्षतः, बिल्कुल शुरुआत से नियोबैंक स्थापित करना एक चुनौतीपूर्ण लेकिन लाभप्रद प्रयास है जो वित्तीय उद्योग के भविष्य का प्रतिनिधित्व करता है। डिजिटल नवाचार, ग्राहक अनुभव और नियामक अनुपालन पर ध्यान केंद्रित करके, उद्यमी सफल डिजिटल बैंक बना सकते हैं जो पारंपरिक बैंकिंग मॉडलों को चुनौती देते हैं और आज के उपभोक्ताओं की बदलती जरूरतों को पूरा करते हैं।.

InvestGlass कनेक्टेड बैंकिंग सेवाओं के साथ आपको नियोबैंक या किसी भी वित्तीय संस्थान को तेजी से स्थापित करने में मदद कर सकता है।

इन्वेस्टग्लास एक शक्तिशाली स्विस डिजिटल टूल है जिसे नियोबैंक के निर्माण और संचालन को सुव्यवस्थित करने के लिए डिज़ाइन किया गया है। यह कई ऐसी सुविधाएँ प्रदान करता है जो नियोबैंक ऐप डेवलपमेंट की लागत और प्रक्रिया को काफी हद तक कम कर सकती हैं। इन्वेस्टग्लास का लाभ उठाकर, उद्यमी इसके एकीकृत प्लेटफॉर्म का उपयोग करके नियोबैंक को तेजी से विकसित कर सकते हैं। इस प्लेटफॉर्म में कस्टमर रिलेशनशिप मैनेजमेंट (CRM), सेल्स ऑटोमेशन और डिजिटल ऑनबोर्डिंग जैसी कई सुविधाएँ शामिल हैं। इन्वेस्टग्लास नियोबैंक के तीव्र विकास में कैसे मदद करता है, यहाँ बताया गया है:

1. सीआरएम और क्लाइंट ऑनबोर्डिंग

इन्वेस्टग्लास वित्तीय सेवाओं के लिए विशेष रूप से तैयार किया गया एक सशक्त सीआरएम सिस्टम प्रदान करता है। यह सिस्टम नियोबैंकों को प्रारंभिक संपर्क से लेकर खाता प्रबंधन तक, ग्राहकों के साथ संबंधों को कुशलतापूर्वक प्रबंधित करने में सक्षम बनाता है। यह प्लेटफॉर्म डिजिटल ऑनबोर्डिंग प्रक्रिया को स्वचालित करता है, जिससे ग्राहकों के लिए नए बैंक खाते खोलना आसान हो जाता है। इसमें आवश्यक दस्तावेज़ एकत्र करना, पहचान सत्यापन करना और नियामक आवश्यकताओं का अनुपालन सुनिश्चित करना शामिल है—यह सब एक सुव्यवस्थित और उपयोगकर्ता-अनुकूल तरीके से किया जाता है।.

2. स्वचालित अनुपालन और केवाईसी

नियामक मानकों और ग्राहक को जानें (KYC) आवश्यकताओं का अनुपालन नियोबैंकों के लिए अत्यंत महत्वपूर्ण है। इन्वेस्टग्लास इन प्रक्रियाओं को स्वचालित करता है, जिससे मानवीय त्रुटियों का जोखिम कम होता है और यह सुनिश्चित होता है कि नियोबैंक लागू कानूनों और विनियमों का पालन करे। इस स्वचालन में वास्तविक समय की जाँच और संतुलन शामिल हैं, जो नियोबैंक को किसी भी विसंगति या समस्या के बारे में सचेत करते हैं, जिससे अनुपालन प्रक्रिया में तेजी आती है और यह अधिक विश्वसनीय बन जाती है।.

3. बिक्री स्वचालन और डिजिटल मार्केटिंग

इन्वेस्टग्लास के सेल्स ऑटोमेशन और डिजिटल मार्केटिंग टूल नियोबैंकों को अपने लक्षित दर्शकों तक अधिक प्रभावी ढंग से पहुंचने में सक्षम बनाते हैं। यह प्लेटफॉर्म कई क्षमताएं प्रदान करता है। ईमेल मार्केटिंग, मार्केटिंग अभियान प्रबंधन और लीड जनरेशन, ये सभी CRM में एकीकृत हैं। इससे नियोबैंक अपने मार्केटिंग प्रयासों को विशिष्ट ग्राहक वर्गों के अनुरूप ढाल सकते हैं, जुड़ाव बढ़ा सकते हैं और विकास को गति दे सकते हैं—साथ ही इन कार्यों के लिए आवश्यक मैन्युअल प्रयास को भी कम कर सकते हैं।.

4. अनुकूलन योग्य वित्तीय उत्पाद और सेवाएं

यह प्लेटफॉर्म बचत खातों से लेकर ऋण और निवेश विकल्पों तक, वित्तीय उत्पादों और सेवाओं की एक विस्तृत श्रृंखला बनाने और प्रबंधित करने के लिए उपकरण प्रदान करता है। यह लचीलापन नियोबैंकों को व्यापक बैकएंड विकास की आवश्यकता के बिना, अपने ग्राहकों और बाजार की बदलती जरूरतों को पूरा करने के लिए अपने उत्पादों और सेवाओं को तेजी से अनुकूलित करने में सक्षम बनाता है।.

5. तृतीय-पक्ष सेवाओं के साथ एकीकरण

इन्वेस्टग्लास विभिन्न तृतीय-पक्ष सेवाओं के साथ एकीकरण का समर्थन करता है, जिनमें भुगतान प्रोसेसर, बैंकिंग सॉफ़्टवेयर और अन्य फिनटेक समाधान शामिल हैं। यह अंतरसंचालनीयता नियोबैंकों को अपने इकोसिस्टम का विस्तार करने, ग्राहकों को सेवाओं की एक व्यापक श्रृंखला प्रदान करने और विकास समय और लागत को कम करने में सक्षम बनाती है।.

6. स्केलेबिलिटी और सुरक्षा

जैसे-जैसे नियोबैंक बढ़ते हैं, एक स्केलेबल और सुरक्षित प्लेटफॉर्म की आवश्यकता सर्वोपरि हो जाती है। इन्वेस्टग्लास को व्यवसाय के साथ-साथ स्केल करने के लिए डिज़ाइन किया गया है, जो प्रदर्शन या सुरक्षा से समझौता किए बिना ग्राहकों और लेनदेन की बढ़ती संख्या को संभाल सकता है। प्लेटफॉर्म के मजबूत सुरक्षा उपाय यह सुनिश्चित करते हैं कि ग्राहक डेटा सुरक्षित रहे, जो नियोबैंक की विश्वास बनाने और डेटा सुरक्षा नियमों का अनुपालन करने की आवश्यकता के अनुरूप है।.

संक्षेप में, इन्वेस्टग्लास एक व्यापक, एकीकृत प्लेटफॉर्म प्रदान करता है जो नियोबैंकों की प्रमुख परिचालन, अनुपालन और विपणन आवश्यकताओं को पूरा करता है। इसकी उन्नत प्रक्रिया स्वचालन सुविधाएँ, वित्तीय उत्पादों और सेवाओं को अनुकूलित करने और तेजी से लागू करने की क्षमता के साथ मिलकर, इसे नियोबैंकिंग क्षेत्र में कुशलतापूर्वक और प्रभावी ढंग से प्रवेश करने के इच्छुक किसी भी व्यक्ति के लिए एक अमूल्य उपकरण बनाती हैं।.