FINSA को कैसे लागू करें?

यह कानूनी सलाह नहीं है – कृपया अपने कानूनी सलाहकार से परामर्श लें।.

1 जनवरी, 2018 से स्विट्जरलैंड में वित्तीय सेवा अधिनियम (FinSA) लागू हो गया (संघीय परिषद नए विवरणों को विनियमित करेगी)। यह नया अधिनियम पुराने बैंकिंग अधिनियम का स्थान लेता है और स्विट्जरलैंड में सभी वित्तीय सेवा प्रदाताओं को विनियमित करता है।.

FinSA का मुख्य उद्देश्य यह सुनिश्चित करके उपभोक्ताओं की सुरक्षा करना है कि स्विट्जरलैंड में केवल योग्य और प्रतिष्ठित प्रदाता ही वित्तीय सेवाएं प्रदान करें। स्विट्जरलैंड में वित्तीय सेवा प्रदाता के रूप में काम करने के लिए, अब आपको स्विस वित्तीय नियामक FINMA से लाइसेंस प्राप्त करना होगा।.

के अनुसार फिनमा, लगभग 2,000 – 2,500 स्विट्जरलैंड में वित्तीय कंपनियां 2020 में लागू हुए FinSA नियमों से प्रभावित हुई हैं। 2022 तक, 1000 से अधिक कंपनियां इससे प्रभावित हुई हैं। 1,500 वित्तीय सलाहकार उन्होंने पंजीकरण करा लिया है वित्तीय सलाहकार रजिस्टर (बेराटररजिस्टर) नई आवश्यकताओं का अनुपालन करने के लिए। वित्तीय सेवा प्रदाता जो इससे अधिक परिसंपत्तियों का प्रबंधन करते हैं। CHF 10 मिलियन (लगभग 11.2 मिलियन अमेरिकी डॉलर) के कारोबार के लिए FINMA से लाइसेंस प्राप्त करना अनिवार्य है। FinSA के नियमों का पालन न करने पर अधिकतम जुर्माना लग सकता है। CHF 500,000 (लगभग 560,000 अमेरिकी डॉलर)। इसके अलावा, यह विनियमन निवेशकों के लिए सुरक्षा को बढ़ाता है। 45 लाख खुदरा निवेशक वित्तीय उत्पादों और सेवाओं में अधिक पारदर्शिता सुनिश्चित करके स्विट्जरलैंड में।.

केवल वही प्रदाता जो कठोर योग्यता मानदंडों को पूरा करते हैं और सख्त नियमों और विनियमों का पालन करते हैं, उन्हें FINMA द्वारा लाइसेंस प्रदान किया जाएगा। तो इसका ग्राहकों के लिए क्या अर्थ है और InvestGlass कैसे काम करता है? इस बैंक प्रक्रिया को स्वचालित करें?

फर्स्ट फिन्सा का उद्देश्य विश्वास बढ़ाना है… ग्राहक निश्चिंत रह सकते हैं कि स्विट्जरलैंड में वित्तीय सेवाएं प्रदान करने के लिए केवल लाइसेंस प्राप्त प्रदाता ही अधिकृत हैं। फिन्सा से लाइसेंस प्राप्त सभी प्रदाताओं की नियमित रूप से जांच की जाती है ताकि फिन्सा के नियमों का अनुपालन सुनिश्चित हो सके। लाइसेंस प्राप्त प्रदाता के साथ लेन-देन करते समय ग्राहक आश्वस्त हो सकते हैं कि वे एक प्रतिष्ठित प्रदाता के साथ काम कर रहे हैं।.

वित्तीय सेवा अधिनियम (FinSA) स्विट्जरलैंड में सभी वित्तीय सेवा प्रदाताओं पर लागू होता है। इसमें बैंक, बीमा कंपनियां, परिसंपत्ति प्रबंधक और उपभोक्ताओं को वित्तीय सेवाएं प्रदान करने वाली कोई भी अन्य कंपनी शामिल है।.

बैंक अपनी FinSA वेबसाइट पर स्विस संघीय वित्तीय सेवा अधिनियम (FinSA) से उत्पन्न नवीनतम आवश्यकताओं और 1 जनवरी 2022 से उन्हें व्यवहार में लाने के लिए बैंकों द्वारा उठाए गए उपायों के बारे में जानकारी प्रदान करते हैं।.

इस लेख में, हम FinSa के प्रमुख पहलुओं को प्रस्तुत करेंगे और यह बताएंगे कि InvestGlass CRM और PMS उन चुनौतियों का समाधान कैसे कर रहे हैं।.

वित्तीय सेवा अधिनियम (FinSa) – परिभाषाएँ

वित्तीय सेवा अधिनियम के अंतर्गत, वित्तीय सेवाओं का अर्थ निम्नलिखित है:

- वित्तीय साधनों का अधिग्रहण या निपटान;

- वित्तीय साधनों के लिए आदेशों की प्राप्ति और प्रेषण;

- वित्तीय साधनों और विवेकाधीन सेवाओं का प्रशासन श्रेणी प्रबंधन इसे केंद्रीकृत प्रबंधन भी कहा जाता है;

- वित्तीय साधनों के लेनदेन पर व्यक्तिगत सिफारिशें जारी करना जिसे हम निवेश सलाह कहते हैं;

- वित्तीय साधन लेनदेन के वित्तपोषण के लिए ऋण देना या लोम्बार्ड ऋण देना।.

वित्तीय साधन एक प्रतिभूति या अन्य संविदात्मक अधिकार या दायित्व है जो धारक को एक या अधिक अंतर्निहित परिसंपत्तियों में वित्तीय हित प्रदान करता है।.

ट्रेडिंग ऑर्डर का प्रेषण तब होता है जब आप किसी अन्य व्यक्ति की ओर से कोई प्रतिभूति खरीदते या बेचते हैं। इसमें किसी वित्तीय संस्थान के पास किसी अन्य व्यक्ति की ओर से प्रतिभूति खरीदने या बेचने का ऑर्डर देना शामिल है।.

व्यक्तिगत वित्तीय सलाह एक निवेश संबंधी सलाह है जो किसी व्यक्ति विशेष को दी जाती है। यह याद रखना महत्वपूर्ण है कि व्यक्तिगत वित्तीय सलाह केवल योग्य और पंजीकृत निवेश सलाहकारों द्वारा ही दी जानी चाहिए। बिना लाइसेंस वाले प्रदाताओं को व्यक्तिगत वित्तीय सलाह देने की अनुमति नहीं है।.

लॉम्बार्ड लोन वित्तीय साधनों के लेन-देन के वित्तपोषण के लिए दिए जाने वाले ऋण होते हैं। ये ऋण आमतौर पर अच्छे क्रेडिट इतिहास वाले व्यक्तियों या व्यवसायों को दिए जाते हैं। लॉम्बार्ड लोन एक प्रकार का अल्पकालिक ऋण है, और इसकी ब्याज दर आमतौर पर अन्य प्रकार के ऋणों की तुलना में अधिक होती है।.

और वित्तीय उपकरण, वित्तीय सेवाएं FinSA द्वारा विनियमित हैं:

- इक्विटी प्रतिभूतियाँ (शेयर, शेयरों के समतुल्य प्रतिभूतियाँ जैसे कि भागीदारी प्रमाण पत्र जो धारक को लाभांश अधिकार और/या मतदान अधिकार प्रदान करते हैं, या इक्विटी प्रतिभूतियों में परिवर्तनीय प्रतिभूतियाँ);

- ऋण साधन: वे प्रतिभूतियां जिन्हें इक्विटी प्रतिभूतियों के रूप में वर्गीकृत नहीं किया जाता है;

- सामूहिक निवेश योजनाओं में इकाइयाँ;

- संरचित उत्पाद;

- व्युत्पन्न;

- निजी निवेश संरचनाएं;

- वे जमा राशियाँ जिनका मोचन मूल्य या ब्याज दर जोखिम या मूल्य पर निर्भर करती है, उनमें ब्याज दर सूचकांक से जुड़ी ब्याज दर वाली जमा राशियाँ शामिल नहीं हैं;

- बांड: एक समग्र ऋण में इकाइयाँ जो समान शर्तों के अधीन होती हैं।.

वित्तीय सेवा प्रदाता अपने ग्राहकों को कैसे सूचित करेंगे?

स्विस संघीय वित्तीय सेवा अधिनियम में निर्धारित अधिकांश दायित्व संस्थागत ग्राहक वर्ग पर लागू नहीं होते हैं। पेशेवर अनुभव और पंजीकरण निकाय के अंतर्गत विनियमित व्यवसाय बैंक को सुरक्षा प्रदान करते हैं।.

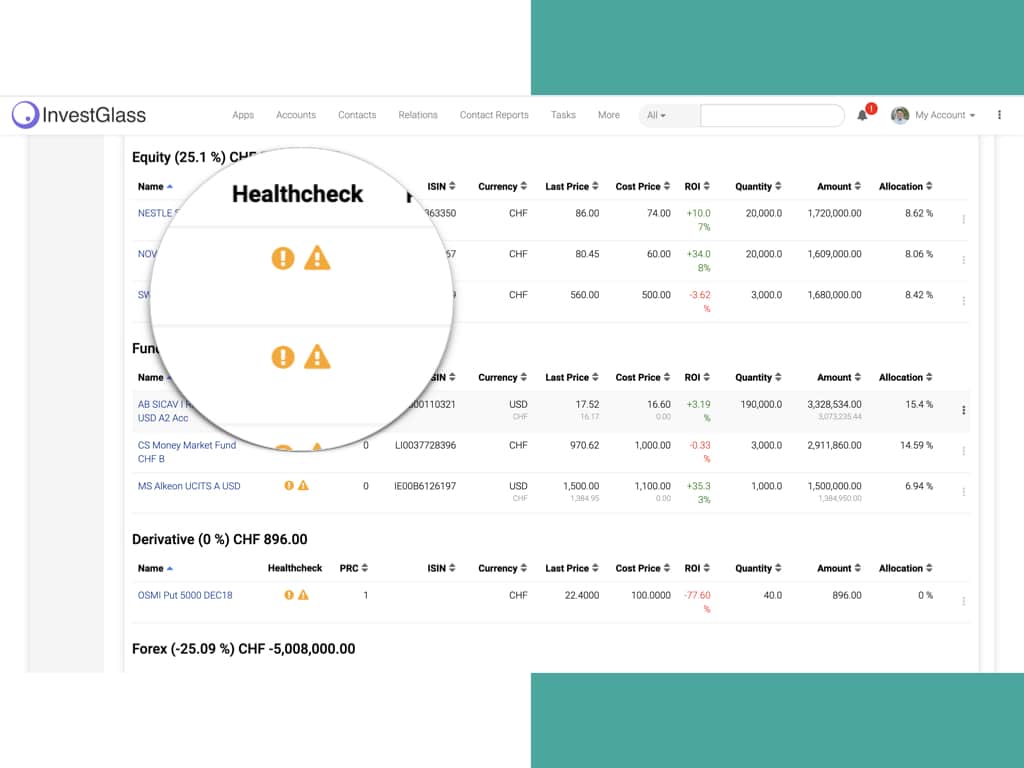

खुदरा ग्राहकों के लिए ग्राहक सुरक्षा सबसे महत्वपूर्ण है। विवेकपूर्ण निगरानी को बैंक द्वारा प्रकाशित और खुदरा ग्राहकों को भेजे गए दस्तावेजों में शामिल किया गया है। सलाहकार, बैंकर और अनुपालन अधिकारी भी ग्राहक सुरक्षा मानकों के अनुरूप न होने वाले पोर्टफोलियो की समीक्षा के लिए सभी प्रासंगिक जानकारी वाले डैशबोर्ड का उपयोग कर सकेंगे। इन्वेस्टग्लास इन दस्तावेजों और स्वचालित चेतावनियों को तैयार करता है।.

सामान्य जानकारी और वित्तीय संस्थानों के कार्यों का खुलासा किया जाना चाहिए।

बैंकों और ब्रोकरों को यह रिकॉर्ड करना और दिखाना होगा कि स्विस सरकार द्वारा उनकी निगरानी किस प्रकार की जा रही है। वित्तीय बाजार पर्यवेक्षी प्राधिकरण “FINMA”। अधिक जानकारी Laupenstrasse 27, CH-3003 Berne, Switzerland पर या उनकी वेबसाइट www.finma.ch पर प्राप्त की जा सकती है।.

स्विस वित्तीय सेवा अधिनियम (FinSA) के अंतर्गत वित्तीय सेवाएं

वित्तीय संस्थानों को खुदरा ग्राहकों, निजी ग्राहकों, संस्थागत ग्राहकों, पेशेवर ग्राहकों और विदेशी ग्राहकों को दी जाने वाली सेवाओं को विषयवस्तु के अनुरूप प्रस्तुत करना चाहिए। उदाहरण के लिए:

- विवेकाधीन प्रबंधन जनादेश – ग्राहकों की संपत्तियों का प्रबंधन एक मॉडल पोर्टफोलियो टूल के माध्यम से किया जाएगा। निवेश और पुनर्संतुलन का कार्यक्रम मानकीकृत है।.

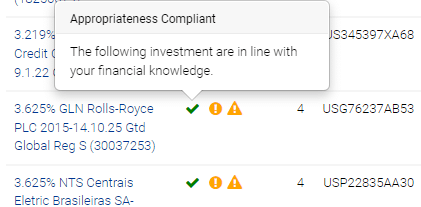

- संपूर्ण पोर्टफोलियो के लिए सलाहकारी निवेश आदेश तब होते हैं जब कोई वित्तीय संस्थान किसी ग्राहक के लिए सभी निवेश निर्णय लेने के लिए सहमत होता है। इसमें यह तय करना शामिल है कि कौन सी प्रतिभूतियां खरीदनी या बेचनी हैं और ये निर्णय कब लेने हैं। सलाहकारी लेनदेन आदेश तब होते हैं जब कोई वित्तीय संस्थान किसी ग्राहक के लिए विशिष्ट वित्तीय साधन लेनदेन पर सिफारिशें देने के लिए सहमत होता है। यहां सलाहकारी विभाग उपयुक्तता और उचित असंगतताओं का पता लगाने के लिए FINSA वर्गीकरण के साथ CRM फ़ील्ड से सीधे जानकारी एकत्र कर सकता है। यदि ग्राहक इसे स्वीकार करता है, तो सलाहकार कुछ अपवाद लागू कर सकता है जिसे हम ओवरराइड कहते हैं। इन ओवरराइड को एकत्र किया जाता है और संपर्क रिपोर्ट में दर्ज किया जाता है।.

- वे वित्तीय संस्थान जो व्यक्तिगत वित्तीय सलाह के अलावा अन्य सेवाएं प्रदान करते हैं, जैसे कि प्रतिभूतियों के लिए ऑर्डर प्राप्त करना और भेजना, उन्हें यह जानकारी अपने ग्राहकों को देनी अनिवार्य है। यह ब्रोशर वित्तीय सेवा अधिनियम (FinSA) का संक्षिप्त विवरण और यह बताता है कि बैंक नए नियमों का अनुपालन कैसे करेगा।.

- लॉम्बार्ड लोन एक प्रकार का अल्पकालिक ऋण है, और इसकी ब्याज दर आमतौर पर अन्य प्रकार के ऋणों की तुलना में अधिक होती है।.

वित्तीय सेवा अधिनियम के अंतर्गत मध्यस्थता निकाय कौन है?

निवेशक स्विस बैंकिंग लोकपाल से संपर्क करने के लिए स्वतंत्र हैं। यह मध्यस्थता निकाय, जिससे बैंक संबद्ध हैं, का कार्यालय Bahnhofplatz 9, PO Box, CH-8021 Zurich में स्थित है। मध्यस्थता प्रक्रिया और सभी आवश्यक जानकारी www.bankingombudsman.ch वेबसाइट पर उपलब्ध है। मध्यस्थता कार्यवाही का संचालन लोकपाल द्वारा किया जाता है।.

किस प्रकार का ग्राहक विभाजन परिभाषित किया गया है?

स्विस संघीय वित्तीय सेवा अधिनियम के तहत, वित्तीय सेवा प्रदाताओं के रूप में बैंकों और ब्रोकरों को अपने प्रत्येक ग्राहक को निम्नलिखित तीन खंडों में से किसी एक में वर्गीकृत करना आवश्यक है:

- निजी ग्राहकों को आमतौर पर खुदरा ग्राहक कहा जाता है।,

- पेशेवर ग्राहक या संस्थागत निवेशक

यह वर्गीकरण निम्नलिखित सिद्धांतों के आधार पर किया जाता है:

- निजी ग्राहक वे ग्राहक होते हैं जो न तो पेशेवर निवेशक होते हैं और न ही संस्थागत निवेशक;

- पेशेवर ग्राहक वे ग्राहक होते हैं जैसे कि पेशेवर कोषागार संचालन करने वाली कंपनियां, व्यावसायिक पेंशन संस्थान और सार्वजनिक कानून निकाय, जिनके पास वित्तीय क्षेत्रों में उच्च स्तर का ज्ञान और अनुभव होता है;

- संस्थागत ग्राहक वे ग्राहक होते हैं जैसे बैंक, सामूहिक निवेश योजनाएं, बीमा कंपनियां और अन्य वित्तीय मध्यस्थ जो स्विट्जरलैंड या विदेश में विवेकपूर्ण पर्यवेक्षण के अधीन हैं, और जिन्हें उनकी स्थिति, संरचना और वित्तीय संसाधनों के कारण वित्तीय क्षेत्रों में उच्च स्तर की विशेषज्ञता प्राप्त मानी जाती है।.

यह परिभाषा एक बैंक से दूसरे बैंक में थोड़ी भिन्न हो सकती है। पेशेवर ग्राहकों को खुदरा ग्राहकों की तुलना में कम स्तर की निवेशक सुरक्षा वाले परिष्कृत निवेशक माना जाता है, क्योंकि उनके पास ज्ञान और अनुभव का स्तर अधिक होता है और वे वित्तीय नुकसान सहन करने में सक्षम होते हैं।.

वित्तीय सेवा अधिनियम (FinSA) के तहत निजी ग्राहकों को उच्चतम स्तर की सुरक्षा प्राप्त है। इन्हें ऐसे ग्राहकों के रूप में परिभाषित किया गया है जो न तो पेशेवर निवेशक हैं और न ही संस्थागत निवेशक।.

सुरक्षा के स्तर में कमी और वर्गीकरण में परिवर्तन होकर इसे पेशेवर ग्राहक या संस्थागत ग्राहक के रूप में वर्गीकृत करने से ग्राहक सुरक्षा में बदलाव आ रहा है।.

यदि निजी या पेशेवर के रूप में वर्गीकृत ग्राहक कम सुरक्षा स्तर वाले वर्ग में वर्गीकृत होना चाहते हैं और वे इस संबंध में निर्धारित शर्तों को पूरा करते हैं, तो उन्हें अपने बैंकर या बिक्री प्रतिनिधि को सूचित करना चाहिए। वे उन्हें वर्गीकरण से बाहर निकलने का फॉर्म प्रदान करेंगे। इससे उपयुक्तता और औचित्य प्रभावित होंगे। पोर्टफोलियो प्रबंधन से परीक्षण टूल और सीआरएम के बीच का इंटरैक्शन भी अलग होगा।.

उपयुक्तता और औचित्य का सत्यापन इन्वेस्टग्लास स्विस क्लाउड सॉल्यूशन का मुख्य अतिरिक्त लाभ है।

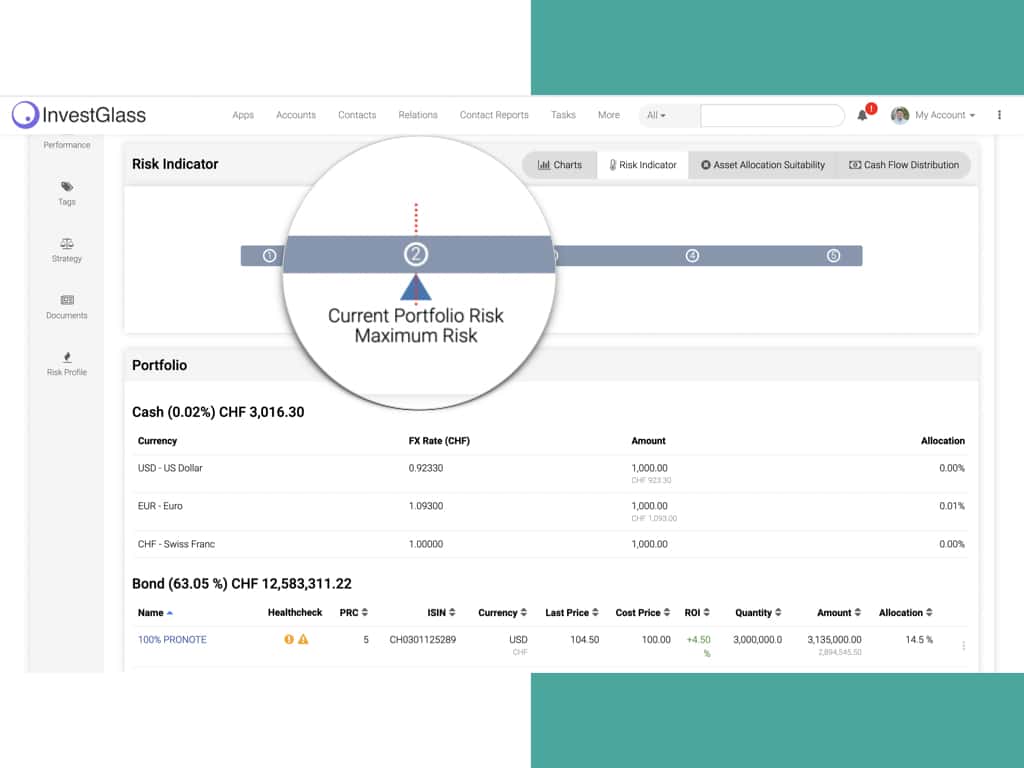

विवेकाधीन परिसंपत्ति प्रबंधन जनादेश

यदि कोई ग्राहक किसी बैंक को विवेकाधीन परिसंपत्ति प्रबंधन जनादेश प्रदान करता है, तो बैंक यह सुनिश्चित करता है कि निवेश रणनीति ग्राहक द्वारा चुना गया विकल्प, ग्राहक की जोखिम प्रोफ़ाइल को देखते हुए उपयुक्त है। जोखिम प्रोफ़ाइल संबंध में एक महत्वपूर्ण कारक है और यह ग्राहक द्वारा अपनी व्यक्तिगत परिस्थितियों, निवेश उद्देश्यों और जोखिम लेने की क्षमता के बारे में दी गई जानकारी पर आधारित है। इससे बैंक को ग्राहक की आवश्यकताओं को समझने और उन आवश्यकताओं को सर्वोत्तम रूप से पूरा करने वाली निवेश रणनीति की अनुशंसा करने में मदद मिलती है। इसलिए यह महत्वपूर्ण है कि ग्राहक पूरी और सटीक जानकारी प्रदान करें। बैंक ग्राहक के साथ मिलकर नियमित रूप से जोखिम प्रोफ़ाइल की समीक्षा करता है। उपयुक्तता संबंधी इन तत्वों को सबसे पहले इनवेटग्लास डिजिटल ऑनबोर्डिंग फॉर्म से रिकॉर्ड किया जाता है, जो सभी परिणामों को सीआरएम में दर्ज करता है।.

संपूर्ण पोर्टफोलियो के लिए सलाहकारी कार्य

संपूर्ण पोर्टफोलियो के लिए सलाहकारी कार्यों के मामले में, बैंक यह सुनिश्चित करता है कि निवेश रणनीति उसी तरह उपयुक्त हो, जैसे वह विवेकाधीन परिसंपत्ति प्रबंधन कार्यों के लिए करता है।.

बैंक द्वारा प्रस्तावित किसी भी वित्तीय साधन से संबंधित निवेश सलाह के संबंध में, बैंक पहले यह सुनिश्चित करता है कि वित्तीय साधन सहमत निवेश रणनीति के अनुरूप है या नहीं, और दूसरा, यह कि ग्राहक को संबंधित साधन से जुड़े जोखिमों को समझने के लिए पर्याप्त ज्ञान है (उपयुक्तता का सत्यापन)। यदि आवश्यक हो, तो बैंक अपने ग्राहक को सूचित करता है यदि वित्तीय साधन उसके विशेष मामले में उपयुक्त या उचित नहीं है। इन सभी कारकों को बैंक द्वारा दस्तावेजित किया जाता है। बैंक अपने निजी के लिए ग्राहक।.

सलाहकार लेनदेन जनादेश

बैंक द्वारा प्रस्तावित किसी वित्तीय साधन में लेन-देन के संबंध में ग्राहक द्वारा मांगी गई सलाह के संदर्भ में, बैंक यह जांच करता है कि क्या ग्राहक उस वित्तीय साधन से जुड़े जोखिमों को समझने में सक्षम है। यदि आवश्यक हो, तो बैंक अपने ग्राहक को आगाह करता है यदि वह वित्तीय साधन उसके विशेष मामले के लिए उपयुक्त नहीं है।.

हालांकि, सलाहकार लेनदेन जनादेश के मामले में, बैंक यह जांच नहीं करता है कि लेनदेन उपयुक्त है या नहीं, क्योंकि उसे ग्राहक की जोखिम प्रोफ़ाइल या उस ग्राहक के पोर्टफोलियो के बारे में जानकारी नहीं होती है।.

लेनदेन का निष्पादन (बिना सलाह के)

विवेकाधीन परिसंपत्ति प्रबंधन जनादेश या सलाहकार जनादेश के अभाव में, बैंक किसी ग्राहक द्वारा सूचित वित्तीय साधनों के लिए किसी भी आदेश को निष्पादित करते समय उपयुक्तता या औचित्य की जाँच नहीं करता है, चाहे वह निजी ग्राहक हो या पेशेवर ग्राहक। बिना सलाह के लेनदेन निष्पादन के मामले में, बैंक अपने ग्राहक का ध्यान स्पष्ट रूप से इस तथ्य की ओर आकर्षित करता है कि बैंक उपयुक्तता या औचित्य की जाँच नहीं करता है, चाहे ग्राहक निजी, पेशेवर या संस्थागत हो। बैंक संविदात्मक संबंध के किसी भी बाद के चरण में इस चेतावनी को दोहराता नहीं है।.

बाहरी परिसंपत्ति प्रबंधक के माध्यम से कार्य करने वाले ग्राहक (गेरेंट इंडिपेंडेंट, आईएफए)

यदि कोई ग्राहक बैंक को सौंपी गई संपत्तियों के प्रबंधन के लिए किसी बाहरी परिसंपत्ति प्रबंधक को नियुक्त करता है, तो बैंक एक संरक्षक बैंक के रूप में कार्य करता है और ग्राहक या उसके बाहरी प्रबंधक द्वारा सूचित निवेश आदेशों को, आवश्यकतानुसार, ग्राहक द्वारा बाहरी प्रबंधक को दिए गए पावर ऑफ अटॉर्नी के आधार पर निष्पादित करता है।.

लॉम्बार्ड ऋण आवेदन की स्थिति में उपयुक्तता

बैंक, लोम्बार्ड ऋणों के उपयोग से जुड़े विशिष्ट जोखिमों के बारे में जानकारी प्रदान करेगा। यदि पेशेवर ग्राहकों या निजी ग्राहकों के पास विवेकाधीन परिसंपत्ति प्रबंधन या सलाहकार जनादेश है, तो बैंक उन्हें यह सलाह भी देगा कि उनके द्वारा मांगी गई ऋण राशि उपयुक्त है या नहीं। यदि ऋण राशि के कारण जोखिम प्रोफ़ाइल, शुरू में तय की गई जोखिम प्रोफ़ाइल से मेल नहीं खाती है, तो बैंक ग्राहक को सूचित करेगा और वैकल्पिक समाधानों पर विचार करने के लिए उनके साथ स्थिति की समीक्षा करेगा।.

तृतीय पक्षों और प्रबंधन कंपनियों के साथ वित्तीय संबंध

सलाहकारी लेनदेन संबंधी आदेशों या बिना सलाह के लेनदेन निष्पादन सेवाओं के मामले में, बैंक को सामूहिक निवेश योजनाओं के अधिग्रहण से संबंधित भुगतान तृतीय-पक्ष कंपनियों से प्राप्त होंगे। बैंक इन राशियों को अपने पास रखता है और ग्राहक को प्राप्त पारिश्रमिक के प्रकार और राशि की जानकारी देता है। इसलिए, बड़ी मात्रा में जानकारी के हस्तांतरण को सुगम बनाने के लिए एक ग्राहक पोर्टल की आवश्यकता है। उदाहरण के लिए, संरचित उत्पादों की जानकारी दर्ज करने के लिए इन्वेस्टग्लास का उपयोग किया जा सकता है।.

यदि ग्राहक ने विवेकाधीन अनुमति दी है संपूर्ण पोर्टफोलियो के लिए परिसंपत्ति प्रबंधन जनादेश या सलाहकार जनादेश, यदि बैंक को ऐसे भुगतान प्राप्त नहीं होते हैं, तो वह उन्हें पूरी तरह से ग्राहक के खाते में पुनः जमा कर देगा। पुनः जमा की गई राशियाँ पोर्टफोलियो प्रबंधन दृश्य के अंतर्गत वार्षिक खाता विवरण में दिखाई जाती हैं।.

पोर्टफोलियो व्यू को पेशेवर ग्राहक या खुदरा ग्राहक की आवश्यकताओं के अनुरूप अनुकूलित किया जा सकता है।.

ग्राहकों के आदेशों का सर्वोत्तम निष्पादन

बैंक ने ग्राहकों के ऑर्डर को पूरा करने में सर्वोत्तम संभव परिणाम प्राप्त करने के लिए सभी आवश्यक उपाय किए हैं, चाहे वह कीमत, लागत, गति, निष्पादन और निपटान की संभावना, ऑर्डर का आकार, प्रकृति या ऑर्डर के निष्पादन से संबंधित कोई अन्य पहलू हो (जिसे हम निष्पादन कारक कहते हैं)। इन्वेस्टग्लास तृतीय-पक्ष ऑर्डर प्रबंधन प्रणाली उपकरण से जुड़ा हुआ है। ये उपाय इस बात पर लागू होते हैं कि ऑर्डर बैंक द्वारा निष्पादित किया गया है या निष्पादन के लिए किसी तृतीय पक्ष को भेजा गया है।.

सामान्य तौर पर, सर्वोत्तम परिणाम सुनिश्चित करने के लिए कीमत और लागत पर विशेष ध्यान दिया जाता है। हालांकि, कुछ विशिष्ट आदेशों, वित्तीय साधनों, बाजारों या बाजार की स्थितियों के लिए, अन्य निष्पादन कारक भी उतने ही महत्वपूर्ण हो सकते हैं या सर्वोत्तम निष्पादन सुनिश्चित करने के लिए कीमत से अधिक महत्वपूर्ण हो सकते हैं।.

बुनियादी तथ्य पत्रक और सामूहिक निवेश योजना अधिनियम (CISA)

बुनियादी तथ्य पत्रक, मुख्य सूचना दस्तावेज (या इसके समकक्ष, जो यूरोपीय कानून और विनियमों के अनुसार प्रकाशित किया गया हो) में कुछ वित्तीय साधनों के प्रमुख तत्वों की जानकारी शामिल होती है, जिनमें निम्नलिखित शामिल हैं:

– वाद्य यंत्र का नाम;

निवेश का प्रकार;

निवेश से जुड़े जोखिम;

समस्या उत्पन्न होने पर सक्षम प्राधिकारी से संपर्क कैसे करें।.

यूरोपीय KIID फंड में आपको सभी जानकारी मिल जाएगी। जानने की जरूरत है किसी वित्तीय उत्पाद के बारे में जानकारी, जिसमें उत्पाद का नाम, निवेश का प्रकार, निवेश से जुड़े जोखिम और समस्या होने पर सक्षम प्राधिकारी से संपर्क करने का तरीका शामिल है।.

सामूहिक निवेश योजना अधिनियम (CISA) निवेश उत्पाद हैं जो निवेशकों को अन्य निवेशकों के साथ मिलकर विभिन्न प्रकार की संपत्तियों में निवेश करने की अनुमति देते हैं। ये योजनाएँ अनिश्चितकालीन या बंदकालीन हो सकती हैं।.

इसके अलावा, आप यह भी जानना चाहेंगे कि व्यावसायिक पेंशन की परिसंपत्तियों के प्रबंधक वे योजनाएं, जिनकी निगरानी पहले व्यावसायिक पेंशन पर्यवेक्षी आयोग (ओपीएससी) द्वारा की जाती थी, अब एफआईएनएमए के पर्यवेक्षण के अधीन होंगी।.

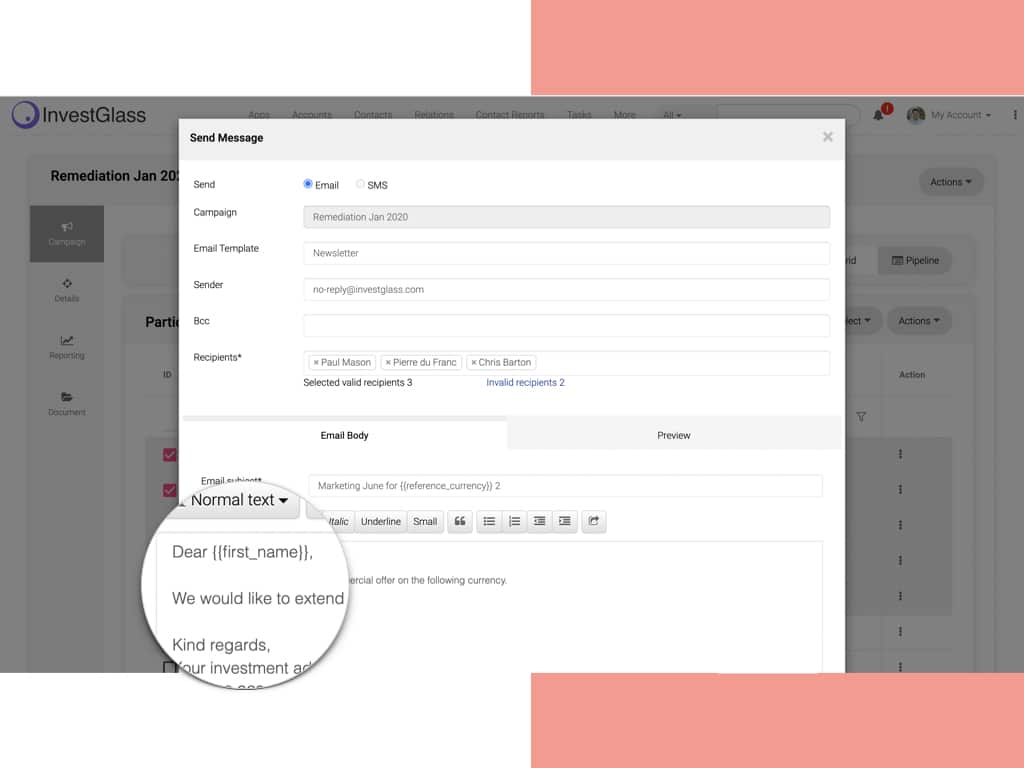

InvestGlass संपर्क रिपोर्ट KIID और बुनियादी तथ्यपत्रों को संग्रहित करने के लिए बनाई गई हैं। InvestGlass CRM – यह अभियान टूल आपके ग्राहक को KIID और बुनियादी तथ्यपत्र की PDF फ़ाइल ईमेल द्वारा भेजेगा, जिसे ग्राहक फ़ाइल में संग्रहित किया जाएगा।.

वित्तीय साधनों और FINSA से जुड़े जोखिम

बैंक को अपने सभी ग्राहकों को वित्तीय साधनों से जुड़े जोखिमों के बारे में सूचित करना अनिवार्य है। स्विस बैंकिंग एसोसिएशन द्वारा जारी "वित्तीय साधनों के व्यापार में निहित जोखिम" नामक एक ब्रोशर खुदरा और पेशेवर ग्राहकों को खाता खोलते समय और अनुरोध करने पर किसी भी समय उपलब्ध कराया जाता है। यह जानकारी स्विस बैंकिंग एसोसिएशन की वेबसाइट www.swissbanking.ch/en/downloads पर भी उपलब्ध है।

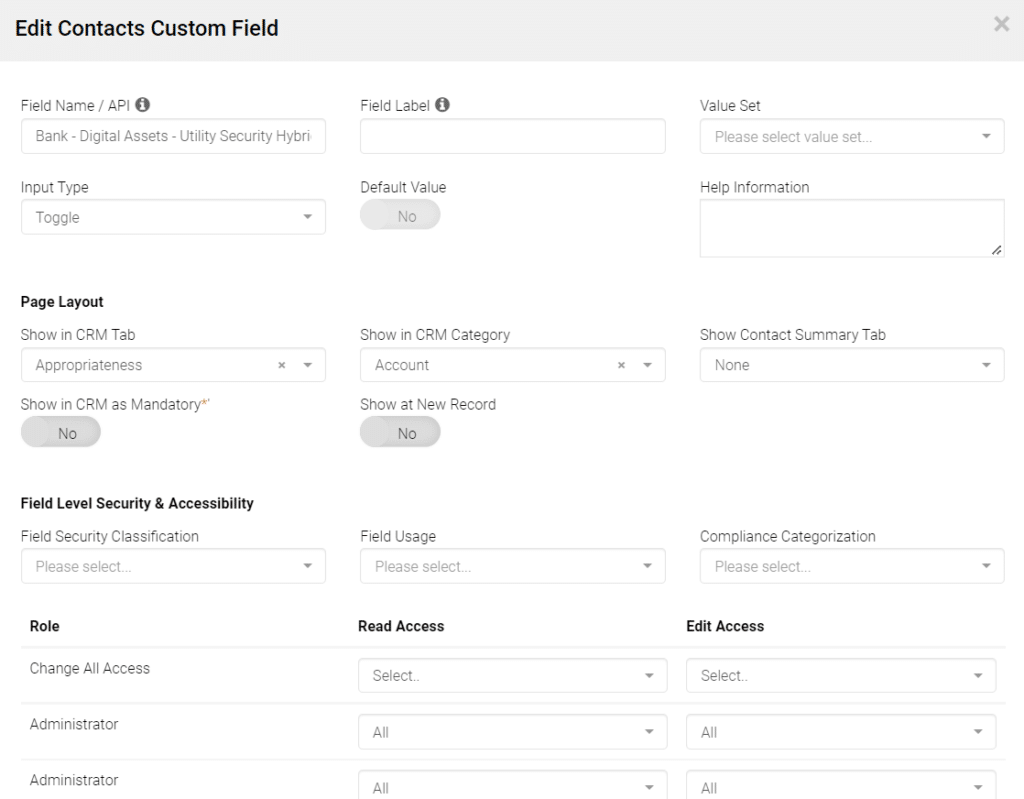

इसके अतिरिक्त, बैंक अपने सभी ग्राहकों को "मानकीकृत और गैर-मानकीकृत डेरिवेटिव/संरचित उत्पादों और विशेष जोखिम वाले निवेश फंडों में लेनदेन से संबंधित जोखिमों की जानकारी" नामक ब्रोशर भी प्रदान करता है, जिसमें कुछ विशिष्ट वित्तीय साधनों पर लागू जोखिमों का विवरण दिया गया है। बैंक को सीआरएम में भी डेटा स्टोर करना चाहिए। ग्राहक की व्यक्तिगत शिक्षा, पेशेवर अनुभव, या वित्तीय क्षेत्र में तुलनीय अनुभव, भले ही स्विस संघीय वित्तीय सेवा अधिनियम में निर्धारित अधिकांश दायित्व इस पेशेवर-ग्राहक वर्ग पर लागू न हों।.

लागत और शुल्कों के बारे में जानकारी

इन्वेस्टग्लास पोर्टफोलियो प्रबंधन टूल की मदद से बैंक और ब्रोकर अपनी वित्तीय सेवाओं से जुड़े सभी खर्चों और शुल्कों की जानकारी दे सकते हैं। शुल्क अनुसूची एक दस्तावेज़ में दी जाती है जो संबंधित सेवा प्रदान करने से पहले सभी नए ग्राहकों को उपलब्ध कराया जाता है। यह दस्तावेज़ अनुरोध करने पर किसी भी समय उपलब्ध है। यह जानकारी ग्राहक को एसएमएस, ईमेल या इन्वेस्टग्लास क्लाइंट पोर्टल के माध्यम से भी भेजी जा सकती है।.

इन्वेस्टग्लास एक ऐसा सीआरएम प्रदान करके एफआईएनएसए प्रक्रिया को स्वचालित करने में मदद कर सकता है जिसमें सभी आवश्यक जानकारी और दस्तावेज शामिल हों।. इन्वेस्टग्लास का सीआरएम इसे सूचना एकत्र करने और व्यवस्थित करने की प्रक्रिया को सुव्यवस्थित करने के लिए डिज़ाइन किया गया है, और इसमें कई ऐसी सुविधाएँ शामिल हैं जो FINSA अनुपालन को प्रबंधित करना आसान बनाती हैं। उदाहरण के लिए, InvestGlass उपयोगकर्ताओं को ग्राहकों के साथ बातचीत को ट्रैक करने, ग्राहक दस्तावेज़ों को प्रबंधित करने और रिपोर्ट तैयार करने की अनुमति देता है। इसके अलावा, InvestGlass का CRM FINSA की ऑनलाइन फाइलिंग प्रणाली के साथ एकीकृत है, जिससे अनुपालन संबंधी रिपोर्ट दाखिल करना आसान हो जाता है। परिणामस्वरूप, InvestGlass FINSA आवश्यकताओं के अनुपालन की प्रक्रिया को काफी सरल बना सकता है।.

यह कानूनी सलाह नहीं है – कृपया अपने कानूनी सलाहकार से परामर्श लें।.