Introduction au programme d'identification des clients (CIP)

Un programme d'identification de la clientèle est un cadre obligatoire qui impose aux institutions financières de vérifier l'identité de leurs clients avant d'établir une relation d'affaires. Ce contrôle fondamental s'inscrit dans l'écosystème plus large des obligations de lutte contre le blanchiment d'argent, de KYC (connaître son client) et de diligence raisonnable à l'égard des clients.

Aux États-Unis, la section 326 du USA PATRIOT Act et le Bank Secrecy Act imposent aux institutions couvertes de mettre en œuvre des procédures écrites et basées sur les risques pour l'identification des clients. Le CIP d'une banque est un ensemble de procédures exigées par la loi fédérale pour vérifier l'identité des clients lors de l'ouverture de comptes, y compris le recours à d'autres institutions financières et certaines exemptions. Ces procédures sont essentielles pour la conformité aux réglementations anti-blanchiment d'argent et sont régies par des cadres contractuels et réglementaires. Des exigences similaires existent en Europe sous la 4e, 5e et 6ème Directive LCB et le Règlement britannique sur le blanchiment d'argent de 2017.

InvestGlass propose un souveraine, une alternative hébergée en Suisse aux plateformes américaines ou chinoises pour la gestion des flux de travail CIP numériques. Un bureau local sert de lieu physique où sont effectuées l'identification, la vérification et les procédures connexes des clients, soutenant la conformité et facilitant les interactions avec les clients locaux. Cette approche protège la souveraineté des données des clients tout en offrant l'automatisation dont les équipes de conformité modernes ont besoin.

Les objectifs pratiques de tout programme d'identification client (PIC) comprennent la prévention du blanchiment d'argent, du financement du terrorisme, de la fraude et de l'usurpation d'identité. Pour les banques, les gestionnaires de patrimoine, les entreprises de technologie financière et autres entités réglementées, un PIC robuste soutient l'intégration client sécurisée et la confiance réglementaire.

Un programme d'identification de la clientèle (Customer Identification Program - CIP) est un ensemble de procédures et de politiques qu'une institution financière doit mettre en œuvre pour vérifier l'identité de chaque client dont elle ouvre un compte.

Un programme d'identification des clients est un processus écrit et basé sur les risques pour la collecte d'informations d'identification et la vérification de l'identité du client avant l'ouverture de comptes ou l'établissement d'une relation d'affaires. La règle CIP exige que les institutions forment une croyance raisonnable qu'elles connaissent la véritable identité de chaque client.

Les fondements juridiques clés comprennent :

Compétence | Législation primaire | Exigences clés |

|---|---|---|

États-Unis | Loi PATRIOT américaine, section 326, Loi sur le secret bancaire (31 CFR 1020.220) | Conformité, vérification d'identité, filtrage des sanctions, conservation des enregistrements sur 5 ans |

Union européenne | 4e–6e Directives LCB | Diligence raisonnable de la clientèle avant la relation d'affaires, approche basée sur les risques |

Royaume-Uni | Réglementation sur le blanchiment d'argent 2017 (mise à jour 2023) | CDD, beneficial ownership, suivi continu |

Les exigences cip s'appliquent aux banques, aux banques privées, aux coopératives de crédit, aux gestionnaires de patrimoine et d'actifs, aux compagnies d'assurance, aux sociétés d'investissement, aux établissements de paiement, aux fournisseurs de services de crypto-actifs et à d'autres institutions financières telles que les courtiers et les compagnies d'assurance, qui doivent tous se conformer à ces procédures.

Les quatre piliers fondamentaux du CIP sont :

- Collecte d'informations client (nom, date de naissance, adresse, numéro d'identification)

- Vérifier ces informations par des méthodes documentaires ou non documentaires

- Contrôle par rapport aux listes gouvernementales de terroristes ou de personnes suspectées de l'être et de sanctions

- Conserver des documents pour des périodes de rétention définies

Pour certains clients, tels que ceux qui ne disposent pas de documents d'identification standard ou les clients étrangers sans numéro d'identification, des procédures de vérification sur mesure peuvent être nécessaires dans le cadre du CIP.

CIP représente la première étape du cycle de vie plus large de KYC, qui s'étend à la surveillance continue et à la diligence raisonnable renforcée pour les clients à risque plus élevé.

Objectifs réglementaires et atténuation des risques

Les régulateurs s'attendent à ce que les PCI établissent la conviction raisonnable que les institutions connaissent la véritable identité de chaque client dans la mesure raisonnable et réalisable. Le régulateur fonctionnel fédéral et les organismes tels que le FinCEN [Financial Crimes Enforcement Network] examinent si les entreprises disposent de procédures adéquates pour les processus de vérification.

Les politiques modernes de LCB-FP suivent une approche basée sur les risques. Cela signifie appliquer des contrôles plus stricts aux segments à risque plus élevé (tels que les personnes politiquement exposées ou les clients provenant de juridictions à risque élevé) tout en autorisant des procédures simplifiées pour les clients légitimes à faible risque.

Des procédures d'identification des clients (CIP) inadéquates peuvent avoir de graves conséquences. Le règlement à l'amiable conclu par HSBC en 2012, d'un montant de 1 900 milliards de dollars, a été en partie attribué à la faiblesse des contrôles d'identification des clients. Plus récemment, le FinCEN a signalé plus de 1,5 million de déclarations d'activités suspectes en 2024 liées à l'usurpation d'identité, soulignant ainsi la persistance du risque.

L'évaluation des risques effectuée par une banque sert de cadre aux procédures visant à vérifier l'identité des clients et à garantir la conformité, en identifiant les failles dès la phase d'intégration. Tout manquement à cette obligation expose l'établissement à des mesures coercitives, à des sanctions civiles pouvant atteindre 1 million de dollars par infraction en vertu de la législation fédérale, ainsi qu'à une atteinte durable à sa réputation.

Protection contre la criminalité financière et les atteintes à la réputation

Une LCB robuste réduit l'exposition aux activités de blanchiment d'argent, de financement du terrorisme, de violations de sanctions et de crimes financiers en bloquant les acteurs malveillants dès leur entrée. Le filtrage par rapport à la liste des ressortissants spécialement désignés (SDN) de l'OFAC, aux sanctions de l'UE et aux listes de l'ONU permet d'identifier les terroristes présumés et les organisations terroristes avant que les comptes ne deviennent actifs.

Considérez ces scénarios :

- La CIP d'une banque privée signale un demandeur dont le numéro de passeport correspond à une entrée dans les sanctions de l'UE. Le processus d'intégration est suspendu pour un examen manuel, empêchant ainsi une violation potentielle.

- Un outil de filtrage automatisé d'un gestionnaire de patrimoine identifie une entité juridique à la propriété effective opaque provenant d'une juridiction à haut risque, déclenchant une diligence raisonnable renforcée avant de procéder.

La FinCEN a signalé plus de 1,5 million de rapports d'activités suspectes en 2024. Lorsque le processus du programme d'identification des clients (PIC) identifie des transactions ou des comportements indiquant un potentiel blanchiment d'argent ou des crimes financiers, l'institution est tenue de déposer un rapport d'activités suspectes (RAS) conformément aux exigences réglementaires.

Des contrôles CIP solides renforcent la confiance du public et des investisseurs. Les institutions dotées de flux d'intégration cohérents et audibles démontrent une maturité en matière de gouvernance, ce qui soutient la valorisation et la perception de la marque.

L'automatisation InvestGlass aide les institutions à appliquer des réglementations CIP cohérentes à chaque fois, réduisant ainsi les erreurs manuelles qui nuisent à la réputation et exposent à un examen réglementaire.

Avantages d'un programme d'identification client

Un programme d'identification de la clientèle (PIC) bien structuré offre des avantages considérables aux institutions financières opérant dans le paysage réglementaire complexe d'aujourd'hui. En mettant en œuvre un programme d'identification robuste, les institutions peuvent vérifier efficacement l'identité de leurs clients, ce qui est essentiel pour prévenir le blanchiment d'argent, le financement du terrorisme et d'autres crimes financiers. Cette approche proactive contribue à garantir que les institutions financières ne facilitent pas involontairement des transactions impliquant des terroristes connus ou suspectés, protégeant ainsi leur réputation et le système financier dans son ensemble.

Un programme complet d'identification des clients (CIP) soutient également le suivi continu de l'activité des clients, permettant aux institutions de détecter et de réagir plus efficacement aux comportements suspects. Cette vigilance constante est cruciale pour identifier les risques potentiels précocement et prendre les mesures appropriées pour les atténuer. De plus, un CIP solide rationalise le processus d'intégration, permettant aux clients légitimes d'ouvrir des comptes plus rapidement et avec moins de friction, ce qui améliore l'expérience client globale.

La tenue de registres précis dans le cadre du PCC répond non seulement aux exigences réglementaires, mais offre également une piste d'audit fiable pour référence future. Cette transparence renforce la confiance tant des régulateurs que des clients, démontrant l'engagement de l'institution envers la conformité et la lutte contre la criminalité financière. En fin de compte, un PCC bien exécuté renforce l'intégrité de l'institution financière, soutient la confiance réglementaire et contribue à un écosystème financier plus sûr.

Exigences de base et éléments de données du PCI

Les exigences spécifiques en matière de connaissance du client varient selon la juridiction, mais les normes minimales en matière de données et de vérification sont globalement cohérentes aux États-Unis, en Europe et sur d'autres marchés importants.

Données requises pour les personnes physiques :

- Nom légal complet

- Date de naissance

- Adresse résidentielle

- Numéro d'identification national, numéro de passeport, numéro de carte d'identité d'étranger ou numéro d'identification fiscale (tel qu'un numéro de sécurité sociale)

- Une carte de permis de conduire est une forme d'identification couramment acceptée, délivrée par le gouvernement, pour vérifier l'identité d'un client lors du processus d'ouverture de compte.

Données requises pour les entités juridiques :

- Nom légal

- Adresse enregistrée

- Numéro d'enregistrement ou de constitution en société

- Articles constitutifs certifiés ou pacte d'associés

- Informations sur les bénéficiaires effectifs pour ceux qui détiennent ou contrôlent 25 % ou plus

Les institutions doivent vérifier leurs clients par rapport aux listes de sanctions, de personnalités politiquement exposées (PPE) et de médias négatifs. Les sources courantes comprennent la liste SDN de l'OFAC, la liste consolidée de l'UE, les sanctions britanniques et les listes des Nations Unies.

Les obligations de tenue de registres exigent généralement que les institutions conservent des enregistrements des documents d'identification, des méthodes de vérification utilisées et des résultats pendant au moins cinq ans après la clôture du compte. Le non-respect de cette règle finale peut entraîner de graves sanctions et des restrictions opérationnelles.

InvestGlass centralise ces éléments de données dans une pile CRM et KYC, hébergée en Suisse ou sur site pour une souveraineté totale des données.

Méthodes de vérification et application basée sur les risques

Méthodes documentaires inclure :

- Passeports et cartes d'identité nationaux valides

- Permis de conduire ou permis de séjour

- Extraits du registre du commerce et licence commerciale délivrée par le gouvernement

- Déclarations de bénéficiaire effectif certifiées

Méthodes non documentaires inclure :

- Prestataires d'identité électronique de confiance

- Données de l'agence de renseignements sur la consommation

- Les bureaux de crédit et les réseaux propriétaires

- Bases de données officielles et registres d'utilités publiques

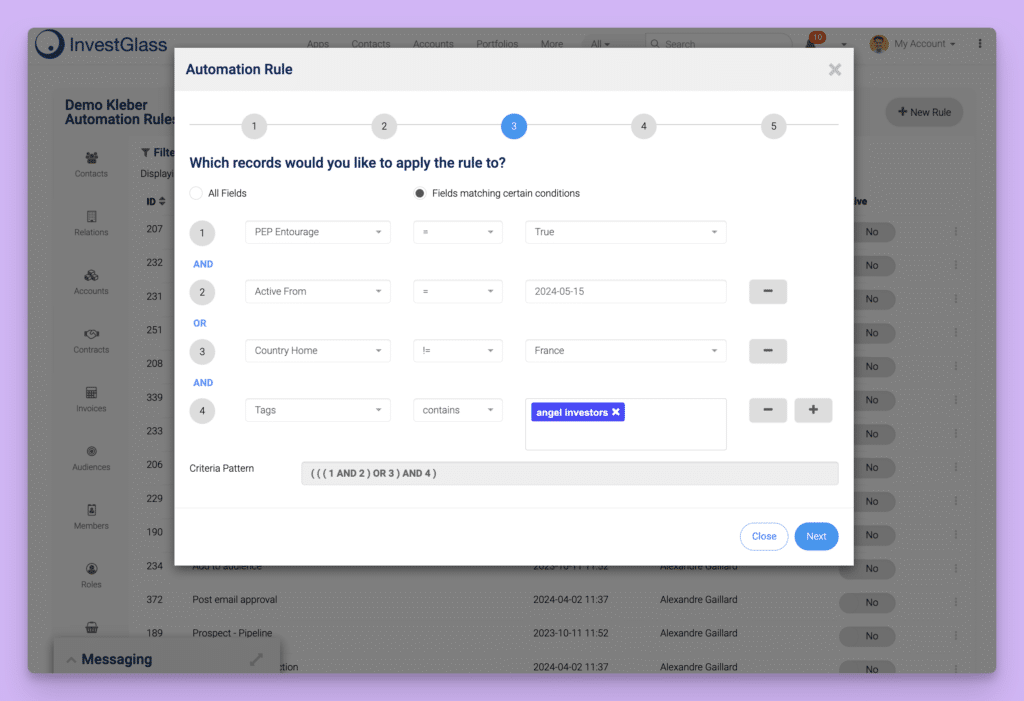

Le processus CIP permet aux entreprises d’ajuster l’effort de vérification en fonction de l’évaluation des risques de la banque, du volume des transactions, de la complexité des produits et de l’exposition géographique. Ce cadre de tolérance au risque signifie qu’un nouveau compte pour un client de détail national peut nécessiter moins de vérifications que intégration d'une entreprise entité provenant d'une juridiction à haut risque.

InvestGlass prend en charge des règles de notation de risque personnalisées qui déclenchent des vérifications améliorées, des demandes de documents supplémentaires ou un examen manuel lorsque des seuils sont dépassés.

Le processus CIP : de l'intégration à la surveillance continue

Cette section donne un aperçu de la progression d'un client depuis la demande, en passant par la vérification, jusqu'à la surveillance active à l'aide du CIP et des contrôles KYC plus larges.

Un exemple typique l'embarquement numérique le processus en 2026 suit ces étapes :

- Application numérique via portail web ou mobile

- Capture de données et téléversement de documents ou intégration d'eID

- Automatisé vérification de l'identité contre les bases de données

- Vérification en temps réel des sanctions, des personnalités politiquement exposées (PPE) et des informations négatives

- Scoring de risque dynamique basé sur le volume des transactions, la géographie et la complexité du produit

- Approbation automatisée ou transmission à l'agent de conformité

- Activation du compte et tenue des registres

Le cadre de conformité CIP doit être documenté dans une politique écrite approuvée par la haute direction et le conseil d'administration. Cette politique nécessite des mises à jour régulières pour refléter les changements réglementaires et les modèles d'affaires évolutifs.

Les canaux d'intégration à distance exigent des contrôles de fraude robustes, notamment la détection de vie, l'empreinte digitale de l'appareil et l'authentification vidéo basée sur les connaissances.

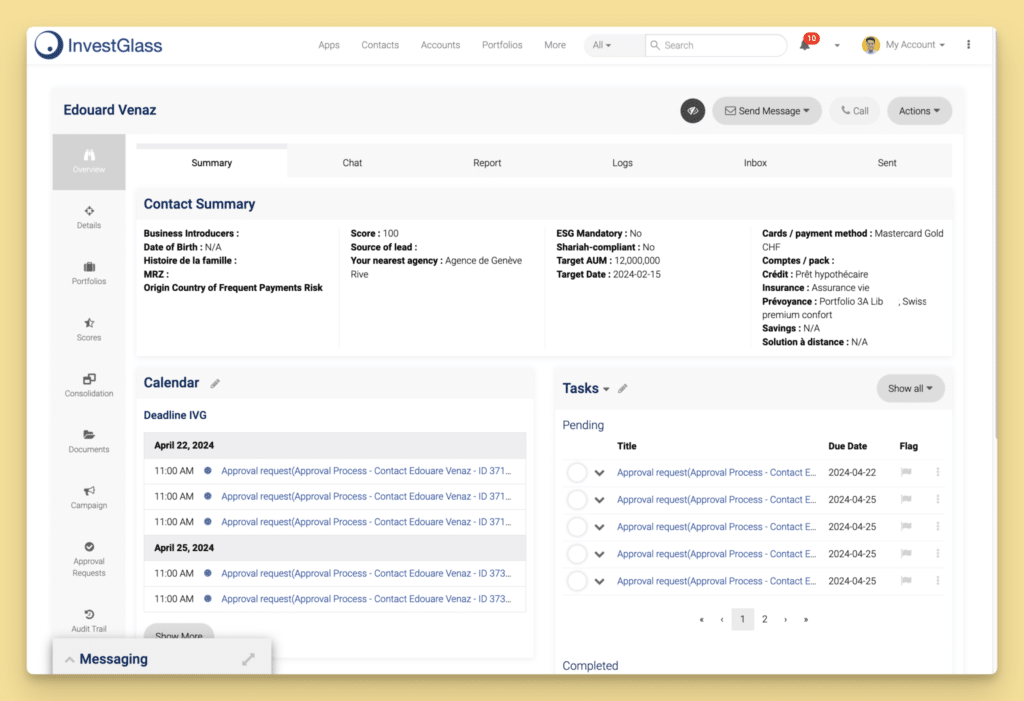

L'intégration numérique d'InvestGlass orchestre toutes ces étapes avec des flux de travail configurables, des arbres de décision et des journaux d'audit qui satisfont aux exigences des inspections réglementaires.

Étapes clés du processus de CIP

Étape | Description |

|---|---|

Collecte de données | Saisir le nom légal complet, la date de naissance, l'adresse et le numéro d'identification par des formulaires numériques |

Vérification de l'identité | Vérifier l'identité des clients à l'aide de méthodes documentaires ou non documentaires |

Sanctions et dépistage PEP | Vérifier par rapport aux listes gouvernementales de terroristes connus ou suspectés, aux bases de données OFAC SDN et de personnes politiquement exposées locales |

Évaluation des risques | Appliquer une notation des risques basée sur la clientèle, la géographie et l'activité attendue |

Prise de décision | Approuver, escalader ou rejeter en fonction des contrôles internes et des seuils de politique |

Tenue de registres | Enregistrez les informations, y compris les horodatages, les actions de l'utilisateur et les sorties de vérification pour l'audit |

Chaque étape doit laisser une trace auditable que les régulateurs pourront examiner lors des inspections. Les mesures prises à chaque étape doivent être documentées.

Les entreprises peuvent s'appuyer sur des prestataires tiers pour des contrôles spécifiques, mais la responsabilité ultime de la conformité incombe à l'institution réglementée. InvestGlass s'intègre avec des fournisseurs KYC externes tout en conservant le dossier client maître et la logique du flux de travail dans un environnement souverain suisse ou sur site.

Défis courants dans la mise en œuvre du PIC

Les difficultés courantes dans la mise en œuvre du procédé CIP comprennent :

- Données fragmentées à travers des systèmes bancaires centraux hérités

- Évolution des réglementations nécessitant des mises à jour fréquentes des politiques

- Des processus manuels incohérents entraînant des taux d'erreur de 20 à 30 % dans les revues de documents

- Règles transfrontalières créant une complexité de conformité

- Documentation de mauvaise qualité affectant 40 % des intégrations mondiales

L'intégration à distance et mobile augmente la complexité, nécessitant des contrôles de vitalité et de détection de falsification robustes pour prévenir les identités synthétiques et la fraude d'identité.

Les banques mondiales et les gestionnaires de patrimoine doivent aligner les politiques de groupe sur les exigences locales en Europe, au Moyen-Orient, en Asie et dans les Amériques. Ce défi est amplifié par les règles de confidentialité telles que le RGPD et les mandats locaux de localisation des données.

L'automatisation et les flux de travail standardisés dans des plateformes comme InvestGlass réduisent les taux d'erreur opérationnelle et facilitent les mises à jour rapides en cas de changement de réglementation.

Meilleures pratiques pour un cadre CIP moderne

Meilleures pratiques fondamentales :

- Adopter une approche fondée sur les risques, calibrée en fonction de la clientèle et des offres de produits.

- Maintenir une politique détaillée de lutte contre le blanchiment d'argent (LBC) écrite et approuvée par le conseil d'administration

- Automatiser les vérifications de routine et les dépistages

- Centraliser les données clients dans un CRM conforme

- Assurer une gouvernance et une supervision solides de la part du responsable de la conformité et de la haute direction

Une formation régulière du personnel du front-office, des opérations et de la conformité garantit qu'il comprend les signaux d'alerte, les procédures d'escalade et les normes de documentation.

Des audits internes périodiques et des revues indépendantes valident que les contrôles du PCI fonctionnent efficacement. Les exceptions doivent être dûment justifiées et enregistrées.

Les plateformes RegTech configurables comme InvestGlass permettent aux entreprises de s'adapter rapidement aux directives des régulateurs locaux sans développement personnalisé, soutenant ainsi des normes bancaires formelles similaires entre les juridictions.

CIP vs. KYC, CDD et EDD

Le CIP fait partie de la famille plus large des contrôles KYC et de diligence raisonnable envers la clientèle. Comprendre comment ces concepts sont liés aide les institutions à concevoir des cadres de conformité complets.

Contrôle | Focus | Calendrier |

|---|---|---|

CIP | Vérifier l'identité du client | Avant d'ouvrir un compte |

KYC | Comprendre les activités des clients, la source des fonds, le comportement attendu | Lors de l'intégration et en continu |

CDD | Vérifications diligentes standard pour la plupart des clients | Tout au long de la relation |

EDD | Contrôles renforcés pour les clients à risque élevé (PEP, pays à haut risque) | Déclenché par le risque |

La CIP se concentre sur l'identité au début de la relation commerciale. La CDD et l'EDD examinent la nature et le but de la relation ainsi que les modèles d'activité en cours grâce à une surveillance continue.

InvestGlass permet aux entreprises de gérer la LSC, la CMD et la CED de manière globale en un seul CRM et conformité flux de travail, en évitant les systèmes fragmentés et les silos de données.

Exemples concrets illustrant la différence entre le CIP et le KYC

Client en gestion de patrimoine :

- PCC : Collecter le passeport, la preuve d'adresse et le numéro d'identification fiscale pour ouvrir un compte bancaire privé

- KYC : Évaluer les objectifs d'investissement, la tolérance au risque et les flux de trésorerie attendus

Client entreprise :

- CIP : Confirmer les données d'enregistrement, la licence commerciale délivrée par le gouvernement et les bénéficiaires effectifs

- KYC : Analyse du modèle économique, de l'exposition géographique et des schémas de transactions financières

Pour une bourse de cryptomonnaies, la CIP confirme les données personnelles et vérifie les adresses de portefeuille par rapport à l'OFAC, tandis que le KYC étudie les volumes de transactions attendus et l'origine des fonds.

Les formulaires numériques et les questionnaires dynamiques d'InvestGlass présentent des questions différentes en fonction du type de client, de la juridiction et du niveau de risque, simplifiant ainsi les processus de CIP et de KYC plus larges.

Qui doit mettre en œuvre un programme d'identification de la clientèle ?

Toute institution susceptible d'être utilisée pour le blanchiment d'argent ou le financement du terrorisme est généralement tenue de mettre en œuvre un programme d'identification de la clientèle.

Les entités couvertes comprennent :

- Banques de détail et banques privées

- Syndicats de crédit et associations d'épargne

- Courtiers et négociants en valeurs mobilières

- Gestionnaires d'actifs et de patrimoine

- Fonds communs de placement et sociétés d'investissement

- Compagnies d'assurance

- Paiement institutions et monnaie électronique émetteurs

- Fournisseurs de services de crypto-actifs

Aux États-Unis, les régulateurs fédéraux fonctionnels, le FinCEN, la Réserve fédérale, la FDIC, l'OCC et la NCUA font respecter les exigences du CIP. En Europe, les unités nationales de renseignement financier et les autorités de surveillance ont des responsabilités similaires.

Les entités non bancaires telles que les entreprises de services monétaires, les courtiers de change, les plateformes de financement participatif et certains intermédiaires immobiliers peuvent également exiger des procédures similaires à celles de la PCN en vertu des lois locales de LCB.

InvestGlass est conçu principalement pour les institutions réglementées dans les domaines bancaire, de la gestion de patrimoine et de l'assurance qui doivent prouver des contrôles solides en matière de CIP et de KYC tout en conservant la souveraineté de leurs données.

Considérations mondiales et transfrontalières

Les institutions multinationales doivent harmoniser leurs politiques relatives à l'identification des clients (CIP) entre leurs différentes succursales, tout en respectant les lois locales concernant l'identification, la vie privée et la localisation des données. Ceci est particulièrement difficile pour les entreprises opérant dans les Amériques, en Europe et en Asie.

Points d'attention, notamment :

- Intégration des clients non-résidents et relations de gestion de patrimoine transfrontalières

- Comptes numériques uniquement couvrant plusieurs juridictions

- Conformité avec les réglementations émergentes de 2024-2026 telles que le Paquet européen AML et le renforcement de la surveillance des fournisseurs de services d'actifs virtuels

Héberger les données des clients en Suisse ou sur site avec InvestGlass simplifie la gestion des risques transfrontaliers en évitant le transfert de données vers des écosystèmes cloud américains ou chinois. Cela protège la souveraineté des données des clients tout en répondant à la lutte gouvernementale contre la criminalité financière.

Tolérance au risque et ICP

La tolérance au risque est une considération fondamentale dans la conception et la mise en œuvre d'un programme d'identification de la clientèle (PIC). Les institutions financières doivent évaluer attentivement leur propre appétit pour le risque et ajuster leur programme d'identification pour faire face aux risques spécifiques posés par leur clientèle et leur modèle d'affaires. En vertu du Bank Secrecy Act et du USA PATRIOT Act, les institutions financières sont tenues de mettre en œuvre un PIC raisonnablement conçu pour vérifier l'identité des clients et tenir des registres des informations utilisées dans le processus de vérification.

Un aspect clé de cette exigence est l'adoption de procédures basées sur les risques. Les institutions ayant une tolérance au risque plus élevée, ou celles qui servent des segments de clientèle plus susceptibles de se livrer à des crimes financiers, peuvent devoir employer des méthodes de vérification plus rigoureuses, y compris des méthodes non documentaires, pour s'assurer qu'elles n'ont pas affaire à des terroristes connus ou suspectés. Inversement, pour les clients à plus faible risque, des procédures simplifiées peuvent être appropriées, à condition qu'elles respectent toujours les normes réglementaires.

En comprenant et en définissant leur tolérance au risque, les institutions financières peuvent adapter leur PIC pour répondre efficacement aux risques uniques associés à leur clientèle. Cette approche permet non seulement de prévenir la criminalité financière, mais assure également la conformité avec les attentes réglementaires. La tenue de registres complets et l'application de processus de vérification appropriés sont essentielles pour démontrer que la PIC de l'institution est solide, adaptable et alignée sur la lettre et l'esprit de la loi.

Concevoir et automatiser un CIP avec InvestGlass

La technologie est désormais essentielle à la mise en œuvre efficace de la procédure de conformité (CIP). InvestGlass offre une plateforme souveraine entièrement intégrée pour automatiser ces processus tout en maintenant un contrôle total sur les données sensibles des clients.

Les entreprises peuvent configurer des parcours d'intégration numérique dans InvestGlass pour :

- Collecter les informations d'identification requises via des formulaires personnalisables

- Déclencher des demandes de documents dynamiques en fonction du type de client et des facteurs de risque

- Appliquer une logique conditionnelle pour l'escalade vers examen par un responsable de la conformité

InvestGlass s'intègre à la vérification d'identité tierce, sanctions et dépistage PEP prestataires tout en gardant le contrôle du flux de travail, des règles de décision et des données stockées au sein d'une infrastructure suisse ou auto-hébergée.

Capacités clés de la plateforme :

- CRM avec historique complet du client et suivi des relations

- Modèles de données KYC prenant en charge les personnes physiques et les entités juridiques

- Rappels automatisés pour les cycles de rafraîchissement de documents de cinq ans

- Journaux d'audit complets pour les inspections réglementaires

- Contrôle d'accès basé sur les rôles et portail client sécurisé

InvestGlass est particulièrement adapté aux institutions qui recherchent une solution européenne, non américaine et non chinoise, respectueuse de la souveraineté des données des clients et des attentes réglementaires.

Feuille de route de mise en œuvre pratique

Feuille de route concise pour la mise en œuvre du CIP avec InvestGlass :

- Évaluer les lacunes actuelles : Examiner le CIP existant par rapport aux attentes réglementaires et identifier les faiblesses

- Définir les politiques : Établir l'appétit pour le risque et documenter les procédures basées sur le risque par juridiction

- Concevoir des flux de travail : Cartographier les flux d'intégration des cartes, y compris les méthodes de vérification et les déclencheurs d'escalade

- Configurer la plateforme : Créez des flux de travail dans InvestGlass avec des arbres de décision et des contrôles internes appropriés

- Pilote : Tester avec une ligne d'activité spécifique (par exemple, nouveaux clients du T4 2026) avant un déploiement plus large

- Mesure : Établir des indicateurs clés de performance (KPI) tels que le temps d'intégration, les taux d'examen manuel et l'exhaustivité de la documentation

La collaboration entre les équipes de conformité, d'informatique, de front office et de protection des données garantit que l'implémentation d'InvestGlass répond aux objectifs de réglementation et de souveraineté des données.

Un programme de kyllage client bien conçu protège à la fois votre institution et vos clients contre la criminalité financière tout en soutenant la confiance réglementaire. Avec InvestGlass, vous bénéficiez de l'infrastructure souveraine pour exécuter des flux de travail conformes de kyllage sans compromettre le contrôle des données.

Prêt à renforcer votre cadre CIP ? Découvrez comment InvestGlass peut aider votre institution à automatiser l'intégration conforme tout en protégeant la souveraineté des données clients.

Conclusion et prochaines étapes

En résumé, un programme d’identification de la clientèle (PIC) est un élément indispensable du cadre de conformité d’une institution financière en matière de lutte contre le blanchiment d’argent et de respect du Bank Secrecy Act. Par une vérification diligente de l’identité, une tenue de registres précise et une surveillance continue, les institutions financières peuvent réduire considérablement leur exposition au blanchiment d’argent, au financement du terrorisme et à d’autres crimes financiers. La règle finale du Financial Crimes Enforcement Network souligne davantage l’importance de collecter et de vérifier l’identité des propriétaires effectifs des clients personnes morales, renforçant ainsi la nécessité d’exigences complètes en matière de PIC.

Pour maintenir un programme d'identification des clients (CIP) efficace, les institutions financières doivent régulièrement évaluer leur tolérance au risque et mettre à jour leur programme d'identification pour refléter les changements dans les attentes réglementaires et le paysage des risques en évolution. Cela comprend de se tenir informé des nouvelles directives des régulateurs, tels que le FinCEN (Financial Crimes Enforcement Network), et de s'assurer que tous les aspects du processus CIP sont documentés et audibles.

Les prochaines étapes pour les institutions financières devraient inclure un examen et une mise à jour approfondis des politiques et procédures CIP, une formation continue du personnel sur les exigences actuelles en matière de CIP et des audits internes réguliers pour garantir la conformité. L'adoption de solutions technologiques, telles que la vérification automatisée d'identité et les systèmes de gestion des flux de travail, peut encore améliorer l'efficacité et l'efficience du processus CIP. En prenant ces mesures proactives, les institutions financières peuvent démontrer leur engagement à lutter contre la criminalité financière et à maintenir un programme d'identification des clients solide et conforme.

Articles connexes

Swiss Sovereign CRM : Construit sur l'IA.

Prêt à agir.