الصناعة المصرفية، لا سيما مع ظهور البنوك الرقمية الجديدة فقط, has recently experienced significant transformations. While traditional banks face high entry barriers, including substantial fixed costs and extended timelines often من خمس إلى سبع سنوات to reach breakeven (ماكينزي), البنوك الجديدة تعطل هذا النموذج من خلال تقليل تكاليف بدء التشغيل بشكل كبير وتسريع النمو.

من خلال الاستفادة من التكنولوجيا، تحقق البنوك الجديدة معدلات اكتساب عملاء تقترب من ثلاثة أضعاف من البنوك التقليدية، مما يشكل تحديًا للمعايير الراسخة في الصناعة ويعيد تشكيل توقعات العملاء بسرعة (فوربس).

لا يقتصر الأمر على هذه بنوك التحدي تعمل بجزء بسيط من التكاليف التي تتحملها البنوك التقليدية، ولكن استراتيجيتها وخططها التنفيذية مزعزعة بشكل مميز. فهي تقدم هياكل تسعير أكثر شفافية مع الحد الأدنى من الرسوم الخفية، مما يجعل المجموعة التنافسية واسعة بشكل متزايد. ومع ذلك، بالنسبة لهذه بنوك رقمية, ، فإن السعي الشامل يتعلق بتعزيز ميزتهم التنافسية. فهم يهدفون إلى الاستحواذ على شريحة أكبر من الكعكة المالية للمستهلك وتحقيق أرباح كبيرة.

يكمن جزء أساسي من الإجابة في التكامل المتعمق لتحليلات البيانات والذكاء الاصطناعي في جميع العمليات. تعمل البنوك الجديدة على تعميق العلاقات مع العملاء من خلال صياغة مقترحات قيمة ذكية تحل الاحتياجات غير الملباة. كما أنها تستفيد من قوة البيانات لتقديم خدمات فائقة التخصيص، وتلبية توقعات العملاء المتغيرة وتعزيز فرص البيع المتبادل. لا يتعلق السعي وراء ذلك بالأداء المالي فحسب، بل يتعلق بتقديم قيمة فعلية للأعمال.

ضع في اعتبارك البنوك الجديدة الناجحة التي نجحت في التوسع بشكل كبير أو تحولت إلى مربحة. فجميعها تتسم بالعديد من السمات الفريدة:

طرح سريع للمنتجات:

في هذا المشهد المتطور باستمرار للبنوك الافتراضية، لا يوجد سوى عدد قليل من البنوك الافتراضية التي تتفوق على البقية. كيف؟ لأنهم يعطون الأولوية لابتكار المنتجات. إنها أكثر من مجرد خدمة العملاء. من خلال تحليل بيانات العملاء الشاملة، تحدد هذه البنوك الجديدة بسرعة أنماط شراء المستهلكين. وهذا يسمح لهم بتقديم منتجات جديدة بسرعة تعالج اتجاهات السوق المتطورة. علاوة على ذلك، فهي تحافظ على منصات تقنية مرنة، مما يضمن قدرتها على التكيف مع التغيير. ومن خلال القيام بذلك، فإنها لا تحسِّن الأداء المالي فحسب، بل تعمل أيضًا على إسعاد العملاء.

مع InvestGlass يمكنك أن تبني على قمة الحل السحابي منتجات جديدة.

تفاعل العملاء المتميزين:

غالبًا ما يفشل القطاع المصرفي العالمي، باستثناء عدد قليل، في تقديم أكثر من مجرد خدمات تقليدية. ومع ذلك، تقوم البنوك الجديدة الرائدة بأكثر من مجرد تلبية التوقعات. فهي تستفيد من منصتها لتقديم حلول ترفيهية وتثقيفية. بدءًا من الرؤى حول اتجاهات السوق من مزود أبحاث السوق Statista إلى تقديم ألعاب تتعلق بالتمويل، فهي تحافظ على تفاعل عملائها وإطلاعهم على كل ما هو جديد.

التخصيص المتقدم - زيادة عمر العميل إلى أقصى حد ممكن:

من خلال تحليل بيانات العملاء، تحتل هذه البنوك الافتراضية موقع الصدارة في تقديم خدمات فائقة التخصيص. فهي تتعمق في أنماط الشراء لدى المستهلكين، مما يضمن تقديم توصيات وخدمات التسوق المناسبة، بما يتوافق مع السياق الحالي للعملاء. نقترح عليك إلقاء نظرة على عملية تسجيل العملاء المحتملين وعملية التشغيل الآلي منذ اليوم الأول لإعداد البنك الجديد.

واجهات المحادثة لعلاقات العملاء الهجينة:

في المشهد السريع التطور في مجال الخدمات المصرفية، تبرز واجهات المحادثة كميزة مميزة لمشاركة العملاء الحديثة. وعلى الرغم من أهمية مقاييس الميزانية العمومية التقليدية، إلا أنها لم تعد تملي فقط نجاح البنوك. بدلاً من ذلك، في عصرنا الرقمي اليوم، تكتسب كيفية تفاعل البنك وتواصله مع عملائه أهمية قصوى. وتدرك البنوك الافتراضية، وخاصة البنوك الجديدة الناجحة والبنوك المنافسة هذا التحول، وهي في طليعة من يتبنى هذه الأنماط الجديدة من التواصل.

بالنسبة لهذه البنوك الافتراضية، يمتد الهدف بالنسبة لهذه البنوك الافتراضية إلى ما هو أبعد من مجرد معالجة استفسارات العملاء. بدلاً من ذلك، من خلال الاستفادة من سياق العملاء، فإن هذه المؤسسات التي تركز على الذكاء الاصطناعي الارتقاء بمشاركة العملاء إلى المستوى التالي. فالأمر لا يتعلق فقط بالاستجابة؛ بل يتعلق بفهم احتياجات العميل وتوقعها والتطور معها.

البنوك الرقمية الاستفادة من التقنيات المبتكرة مثل روبوتات الدردشة الآلية وتقنية الصوت لضمان ألا يكون كل تفاعل مفيدًا فحسب، بل تفاعليًا وجذابًا أيضًا. لا تكتفي هذه الأدوات بالرد، بل تتواصل مع العملاء. يمكنها قياس مزاج العملاء، وفهم الاحتياجات الأساسية، وحتى توقع الاستفسارات بناءً على التفاعلات السابقة واتجاهات السوق. لا يؤدي هذا النهج الاستباقي إلى تعميق مشاركة العملاء فحسب، بل يفتح أيضًا الأبواب أمام تعزيز البيع المتبادل. من خلال فهم سياق العميل، يمكن للبنوك تقديم منتجات وخدمات تتوافق تمامًا مع الاحتياجات الفردية، مما يعزز مكانتها في رحلة العميل المالية.

علاوة على ذلك، يشير الإطلاق السريع لواجهات المحادثة هذه من قِبل البنوك الرقمية إلى التزامها بالبقاء مرنة ومتجاوبة مع اتجاهات السوق. تستخدم البنوك المتحدية، على وجه الخصوص، هذه الأدوات لتمييز نفسها في سوق مزدحمة، مما يضمن أنها ليست مجرد بنك آخر بل شريك في المساعي المالية لعملائها.

في جوهرها، تعد واجهات المحادثة، المدعومة بالذكاء الاصطناعي والخوارزميات الواعية بالسياق، أكثر من مجرد أدوات تواصل. إنها جوهر مشاركة العملاء في العالم الرقمي. العصر المصرفي, ، مما يضمن أن كل تفاعل هو خطوة نحو علاقة أقوى وأكثر جدوى.

تكامل الخدمات المصرفية المفتوحة:

فبدلاً من إبقاء العملاء مقيدين بحسابات منفصلة، توفر البنوك الافتراضية المبتكرة منصات يمكن للعملاء من خلالها إدارة جميع احتياجاتهم المصرفية. يوفر هذا النهج الشامل رؤية شاملة للصحة المالية للفرد.

التكامل المصرفي المفتوح، الذي يتبنى نموذجًا يكتسب زخمًا مطردًا في عالم البنوك الافتراضية المبتكرة. غالبًا ما تحصر الخدمات المصرفية التقليدية العملاء في تجارب منعزلة، حيث يوجد كل حساب أو خدمة بشكل منفصل، مما يؤدي إلى تجارب مستخدمين مجزأة ومرهقة في كثير من الأحيان.

في المقابل، يتيح التكامل المصرفي المفتوح المؤسسات المالية لتقديم تجربة أكثر توحيدًا وترابطًا. تهدف InvestGlass إلى تنفيذ ذلك من خلال توفير منصة لا يقتصر فيها العملاء على حساب واحد أو خدمة واحدة فقط. بل يمكنهم بدلاً من ذلك دمج حسابات وخدمات وحتى منتجات مالية متعددة من مؤسسات مختلفة في منصة واحدة.

إن فوائد هذا التكامل متعددة. فبالنسبة للعملاء، يُترجم ذلك إلى تجربة مصرفية أكثر سلاسة، حيث يمكن الوصول إلى جميع احتياجاتهم المصرفية، سواء كانت التحقق من الأرصدة أو إجراء التحويلات أو حتى طلب المشورة المالية، من خلال واجهة موحدة. فهو يلغي الحاجة إلى التنقل بين العديد من التطبيقات أو واجهات الويب المتعددة، وبالتالي يقلل من الاحتكاك الذي قد يمنع الأفراد في بعض الأحيان من التعامل بشكل أكثر استباقية مع شؤونهم المالية.

علاوةً على ذلك، يضمن هذا النهج الشامل حصول العملاء على رؤية شاملة لحالتهم المالية. فمن خلال تجميع جميع بياناتهم المصرفية في مكان واحد، يمكنهم اتخاذ قرارات أكثر استنارة وتتبع الأهداف المالية بشكل أكثر فعالية, ، وحتى اكتشاف المشكلات أو الفرص المحتملة التي ربما فاتتهم في إعداد أكثر تجزئة.

يتماشى توجّه InvestGlass نحو التكامل المصرفي المفتوح مع التحوّل الأوسع نطاقًا في القطاع المالي نحو حلول أكثر تركيزًا على العملاء. فهو لا يعد بتبسيط العمليات المصرفية للمستخدمين الأفراد فحسب، بل يعد أيضًا بإعادة تعريف طبيعة العلاقة بين العميل والمصرف، مما يجعلها أكثر تكاملاً وشفافية وفائدة لجميع الأطراف المعنية.

الشراكات الاستراتيجية:

لا يتعلق الأمر فقط بتقديم الخدمات المصرفية الرقمية. فمن خلال تشكيل تحالفات استراتيجية، تقوم هذه البنوك الجديدة بتضمين خدماتها عبر منصات المدفوعات وسبل التجارة الرقمية. وهذا لا يعزز إمكانية اكتشافهم فحسب، بل يتيح لهم أيضًا تقديم خدمات تكميلية لعملائهم.

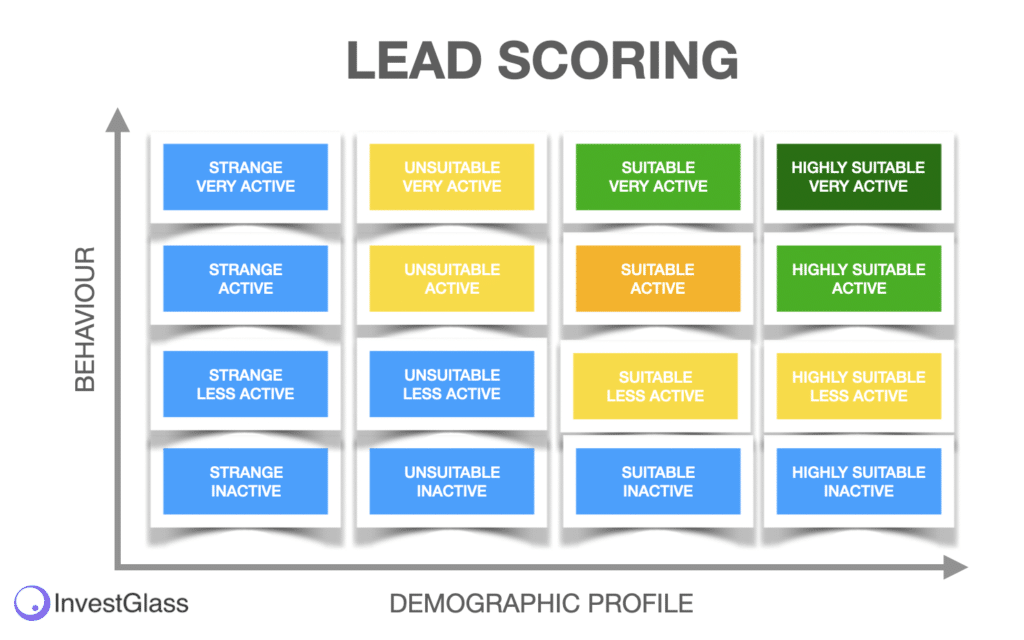

القيمة الدائمة للعميل (LTV) كحجر الزاوية:

في القطاع المصرفي التقليدي، تم التركيز تاريخيًا على مقاييس الميزانية العمومية النموذجية. وعلى الرغم من قيمة هذه المقاييس، إلا أنها غالبًا ما تغفل الفروق الدقيقة في علاقات العملاء واحتياجات العملاء المتطورة في العصر الرقمي. من ناحية أخرى، تعمل البنوك الافتراضية، وخاصة تلك التابعة لشركات رائدة مثل شركة BPC لتكنولوجيا الدفع، على تغيير هذه العقلية.

تعطي البنوك الرقمية، وخاصة البنوك المنافسة، الأولوية للمقاييس التي تركز على العملاء على المؤشرات التقليدية. فهي تستثمر الوقت والموارد في مراقبة منحنيات القيمة المُضافة للعملاء وإعداد التقارير عنها. من خلال القيام بذلك، تكتسب هذه البنوك رؤى أعمق حول مشاركة العملاء ويمكنها تطوير عروض قيمة ذكية تتماشى مع اتجاهات السوق وتفضيلات العملاء.

يتيح التركيز على القيمة الدائمة للعملاء لهذه البنوك الافتراضية وضع استراتيجيات تقلل من تكاليف اكتساب العملاء وتعزز القيمة الدائمة للعملاء. ونتيجة لذلك، يمكنها أن تطلق بسرعة خدمات مصرفية جديدة تلبي احتياجات العملاء المتطورة. يصبح ابتكار المنتجات أكثر مرونة وتناغمًا مع ما يريده العميل حقًا. يظهر البيع المتبادل المعزز كنتيجة ثانوية لهذه التحركات الاستراتيجية، وهو بمثابة شهادة على قدرة البنك على توقع احتياجات العملاء غير الملباة وحلها.

تبرز شركة InvestGlass في هذا الوسط، وذلك في المقام الأول من خلال التهيئة الرقمية وأدوات إدارة علاقات العملاء. يكمن مفتاح تحقيق الربحية في مجال البنوك الرقمية فقط في تبسيط تفاعلات العملاء وضمان المشاركة المتسقة. إنفست جلاس التهيئة الرقمية يعمل النظام على تبسيط عملية الدخول للعملاء الجدد، مما يضمن أن يشعر العميل منذ التفاعل الأول بالتقدير والفهم. لا يتعلق الأمر فقط بحل استفسارات العملاء، بل يتعلق بتعزيز العلاقات الدائمة.

وعلاوةً على ذلك، تلعب إدارة علاقات العملاء التي تقدمها شركة InvestGlass دورًا محوريًا في تعميق العلاقات مع العملاء. فمن خلال تتبع تفاعلات العملاء وتفضيلاتهم وتعليقاتهم، فإن تتيح إدارة علاقات العملاء للبنوك لتكييف عروضها وضمان المشاركة المستمرة. وهذا أمر بالغ الأهمية للبنوك الافتراضية و البنوك الجديدة الناجحة التي تهدف إلى تعظيم القيمة الدائمة لكل عميل.

في الأساس، ليست أدوات مثل نظامي التهيئة الرقمية وإدارة علاقات العملاء من InvestGlass مجرد أدوات تكميلية؛ بل هي العمود الفقري لاستراتيجية مربحة. فهي تتيح البنوك للبقاء في صدارة السوق الاتجاهات، وتحسين الأداء المالي، وتقديم قيمة فعلية للأعمال لكل من المؤسسة وعملائها.

بناء بنك جديد ناجح للذكاء الاصطناعي مع InvestGlass

في النطاق الأوسع، من الواضح أن المشهد المصرفي، خاصةً مع ظهور البنوك المنافسة، يمر بمرحلة تحول. وستحدد القدرة على الاستجابة السريعة لديناميكيات السوق، إلى جانب التركيز على إسعاد العملاء والاستفادة من تحليلات البيانات، القادة في هذا المجال المتطور.

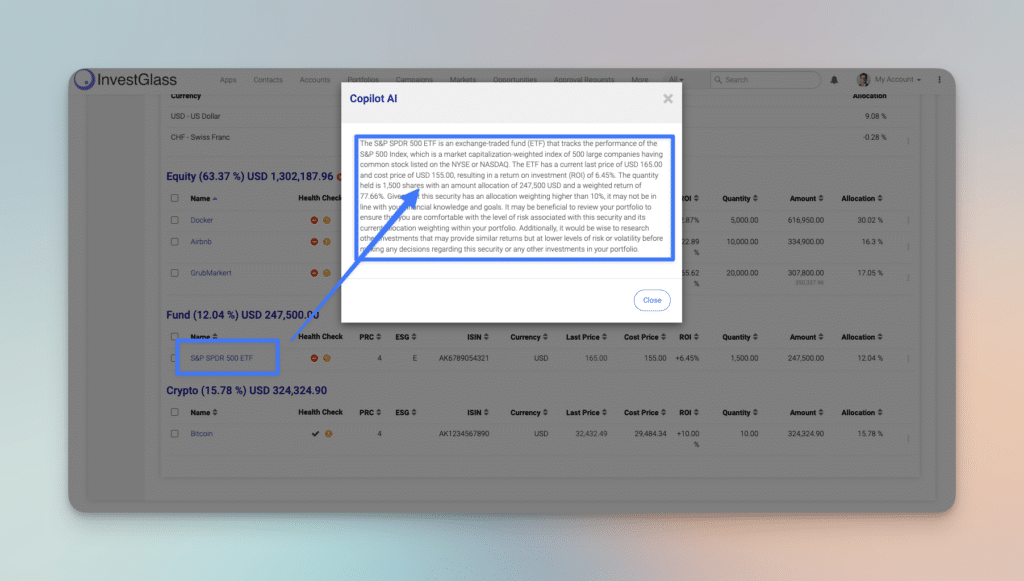

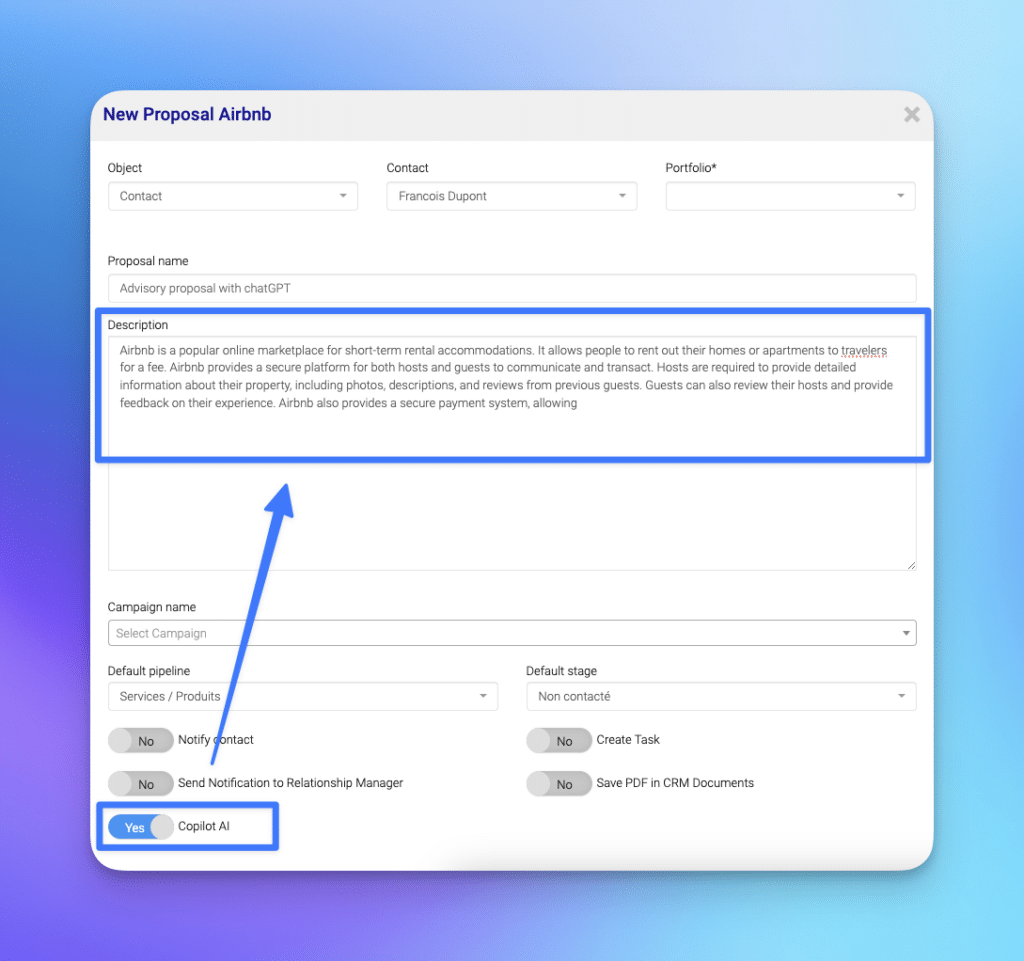

ادخل إلى InvestGlass. من خلال دردشةGPT, ، فهي في وضع يسمح لها بالمساعدة في بناء بنوك ذكاء اصطناعي جديدة مربحة. كيف؟ أولاً، يصبح تعظيم قيمة عمر العميل هدفاً قابلاً للتحقيق. تسمح قدرات المنصة بفهم عميق لمختلف شرائح العملاء، مما يتيح استراتيجيات مصممة خصيصًا لاكتساب العملاء والاحتفاظ بهم. تضمن منصة InvestGlass تجربة سلسة للعملاء، مع ميزات تتيح للمستخدمين إدارة جميع حساباتهم المصرفية بكفاءة. وعلاوة على ذلك، فإن القدرة على جمع وتفسير البيانات المتعلقة بتفضيلات العملاء توفر ميزة فريدة من نوعها في الإطلاق السريع للمنتجات والخدمات المبتكرة التي تلبي احتياجات مختلف شرائح العملاء.

على عكس العديد من البنوك التقليدية التي قد تتخلف عن الركب بسبب الأساليب التقليدية، فإن البنوك الجديدة التي تركز على الذكاء الاصطناعي، بمساعدة منصات مثل InvestGlass، تمتلك حصريًا ألعابًا رقمية تضمن لها أن تظل مرنة في المشهد المصرفي التنافسي. ويمكنها أيضًا الاستفادة من النظم الإيكولوجية للشركاء بفعالية، والاستفادة من مستودعات هائلة من بيانات الشركاء لزيادة تحسين عروضها. علاوة على ذلك، مع وجود ميزات مثل الادخار التلقائي، لا يحصل العملاء على تجربة مريحة فحسب، بل يمكنهم أيضًا الاستمتاع بالتمكين المالي.

في الختام، مع استمرار القطاع المصرفي في التطور، سيكون للأدوات والمنصات مثل InvestGlass، بالإضافة إلى قدرات الذكاء الاصطناعي مثل ChatGPT، دور أساسي في تشكيل مستقبل البنوك الجديدة. فهي توفر الميزة اللازمة لتلبية توقعات العملاء، والابتكار السريع، وفي نهاية المطاف، للريادة في الثورة المصرفية الرقمية.

مقالات ذات صلة

سويس سوفرين سي آر إم: مبني على الذكاء الاصطناعي.

جاهز للتصرف.