مقدمة

تمثل الاتحادات الائتمانية قطاعًا مميزًا وحيويًا في مجال الخدمات المالية - وهي عبارة عن تعاونيات مملوكة للأعضاء وغير هادفة للربح تعطي الأولوية للناس على الربح. على عكس البنوك التجارية التي تحركها عوائد المساهمين، تختلف الاتحادات الائتمانية من خلال التركيز على الرفاهية المالية لأعضائها والمجتمعات التي تخدمها. وسواءً كانت مؤسسة مجتمعية صغيرة أو اتحاد ائتماني معتمد فيدراليًا، تظل مهمتها كما هي: توفير إمكانية الوصول العادل إلى الائتمان وتعزيز الادخار وتعزيز الشمول المالي.

إن إطلاق اتحاد ائتماني هو أحد أهم الخطوات بالنسبة للمبتكرين المجتمعيين والماليين الذين يسعون إلى تمكين الاقتصادات المحلية. فهو يتطلب التخطيط السليم والامتثال التنظيمي والفهم الواضح للعمليات اليومية. يجب على المؤسسين الحصول على ميثاق فيدرالي أو ميثاق الولاية، وتحديد الرابطة المشتركة بين الأعضاء المحتملين، وتطوير التسويق خطط، وتقديم طلب ميثاق شامل إلى الهيئة التنظيمية المناسبة، مثل إدارة الاتحاد الائتماني الوطني (NCUA) في الولايات المتحدة. تُعرف عملية الحصول على الموافقة الرسمية أو الترخيص لبدء اتحاد ائتماني باسم الميثاق.

توفر شركة InvestGlass، وهي منصة إدارة علاقات العملاء والأتمتة ومقرها سويسرا، أدوات يمكن أن تساعد الاتحادات الائتمانية في كل مرحلة - من إدارة علاقات الأعضاء إلى أتمتة الامتثال. سواء كنت تقوم بتأسيس اتحاد ائتماني فيدرالي أو تستكشف أنواعًا أخرى من النماذج التعاونية، سيساعدك هذا الدليل على فهم الهيكل والخطوات والأنظمة اللازمة لإنشاء مؤسسة مستدامة وموثوقة.

ما ستتعلمه

- الاختلافات الأساسية بين الاتحادات الائتمانية والبنوك التقليدية.

- كيفية عمل الاتحادات الائتمانية المعتمدة فيدرالياً والاتحادات الائتمانية الأساسية.

- المتطلبات التنظيمية الرئيسية ودور إدارة الاتحاد الائتماني الوطني.

- خطوات وإجراءات مهمة في عملية تقديم طلب الميثاق.

- كيفية تطوير خطط التسويق وتقييم الدخل وجذب عدد كافٍ من الأعضاء.

- كيف تدعم InvestGlass الامتثال والأتمتة والعمليات اليومية.

فهم الاتحادات الائتمانية: التعريف ونظرة عامة على السوق

إن الاتحادات الائتمانية في جوهرها عبارة عن تعاونيات مالية مملوكة للأعضاء تشجع على التوفير وتوفر خدمات مالية ميسورة التكلفة. وهي تعمل بموجب مبدأ “الناس يساعدون الناس”. يعمل الاتحاد الائتماني الفيدرالي بشكل مشابه ولكنه يخضع للتنظيم المباشر من قبل إدارة الاتحاد الائتماني الوطني (NCUA) بموجب قانون الاتحاد الائتماني الفيدرالي. تقدم هذه المؤسسات قدرات مصرفية كاملة الخدمات - بما في ذلك حسابات التوفير والشيكات والقروض التجارية والرهون العقارية وغيرها - ولكنها تختلف عن البنوك في الهيكل والغرض.

تتمثل الخطوة الأولى في تشكيل اتحاد ائتماني في تحديد الرابطة المشتركة التي تربط بين أعضائك المحتملين. يمكن أن يكون ذلك على أساس الجغرافيا أو التوظيف أو الارتباط أو غيرها من المصالح المشتركة. وبمجرد تحديد قاعدة العضوية الخاصة بك، يجب عليك إثبات أن لديك ما يكفي من الأعضاء للحفاظ على العمليات والاستمرارية المالية. ستقدم NCUA أو الجهة التنظيمية المحلية التي تتعامل معها إرشادات بشأن هذه المعايير ومراجعة طلب الميثاق الخاص بك.

مثال: قد تقوم مجموعة من العاملين في مجال الرعاية الصحية بتكوين اتحاد ائتماني مستأجر فيدراليًا بتعريف رابطهم المشترك على أنه “موظفون داخل الشبكة الصحية الإقليمية”. بمجرد الموافقة، يمكن أن يبدأ الاتحاد الائتماني في تقديم منتجات اتحاد ائتماني كاملة الخدمات مصممة خصيصاً للعاملين في مجال الرعاية الصحية.

|

الميزة |

الاتحاد الائتماني |

البنك التقليدي |

|---|---|---|

|

الملكية |

مملوكة للأعضاء |

مملوكة للمساهمين |

|

دافع الربح |

غير هادفة للربح |

للربح |

|

الحوكمة |

عضو واحد وصوت واحد |

التصويت على أساس الأسهم |

|

المهمة |

رفاهية العضو |

عوائد المساهمين |

|

الأسعار |

معدلات قروض أقل، ومدخرات أعلى |

مدفوعة بالسوق |

|

الرسوم |

أقل وأقل |

في كثير من الأحيان أعلى |

|

التركيز |

المجتمع والعلاقات |

تركيز واسع النطاق على السوق |

لا يحسن هذا النموذج من إمكانية الوصول إلى التمويل فحسب، بل يضمن أيضاً عودة الدخل والأرباح إلى الأعضاء بدلاً من المستثمرين الخارجيين.

المشهد التنظيمي العالمي والأمريكي

يختلف الإطار التنظيمي للاتحادات الائتمانية من بلد لآخر، ولكن في الولايات المتحدة الأمريكية، تحكم إدارة الاتحاد الائتماني الوطني (NCUA) الاتحادات الائتمانية المستأجرة فيدراليًا. فهي تصدر الميثاق الفيدرالي، وتشرف على الامتثال، وتضمن السلامة والسلامة. وهناك مناطق أخرى لديها هيئاتها الإشرافية الخاصة بها، مثل BaFin في ألمانيا، أو FINMA في سويسرا، أو هيئة النقد في سنغافورة.

لإطلاق اتحاد ائتماني، يجب على مقدمي الطلبات تقديم طلب ميثاق يوضح بالتفصيل هيكل الحوكمة وخطط التسويق ورأس المال والغرض المجتمعي. يجب استكمال جميع النماذج والمستندات المطلوبة قبل تقديمها إلى NCUA للمراجعة. ستقوم NCUA بمراجعة هذا الطلب لضمان استعداد المجموعة لإدارة العمليات اليومية بمسؤولية.

ملاحظة: إذا كنت تسعى للحصول على ميثاق فيدرالي، فإن موقع NCUA على الويب الخاص بالوكالة الوطنية لوحدات الإدارة الأهلية يوفر معلومات إضافية ونماذج من المستندات ونماذج الاتصال للأطراف المهتمة. المشاركة المبكرة مع الوكالة هي إحدى الخطوات الأولى التي يجب عليك اتخاذها.

تستكمل شركة InvestGlass جهود الامتثال هذه من خلال تقديم أدوات متكاملة لإعداد التقارير التنظيمية وحماية البيانات و أتمتة سير العمل: essential for maintaining oversight once operations begin.

اختيار الهيكل القانوني

Selecting the right legal structure is your game-changing foundation for launching a successful credit union! The National Credit Union Administration (NCUA) delivers powerful guidance on your available options federally chartered credit unions and state-chartered credit unions that can transform your vision into reality. This decision will revolutionize how your credit union operates day-to-day, from regulatory oversight to the comprehensive range of services you can deliver to your members. Unlike traditional financial institutions, credit unions are member-owned and democratically governed which means your chosen structure must support member control and address the unique needs that make your community thrive. Smart planning at this stage is absolutely essential you need to consider your community’s specific requirements, the ambitious scale of your vision, and the regulatory landscape that shapes your success. Consulting with experienced professionals and leveraging NCUA resources gives you the expert guidance you need to ensure your credit union is positioned for long-term success and growth. Remember, the legal structure you choose will drive everything from compliance obligations to how effectively you serve your members and achieve your transformative mission.

تطوير خطة العمل

Developing a robust business plan is your ultimate game-changer when launching a credit union that truly delivers. Your business plan becomes the powerful foundation that clearly defines your credit union’s mission, pinpoints your target market, and addresses the specific needs of the community you’re ready to serve. It details your strategic marketing approach for attracting potential members, outlines your management structure, and provides realistic financial projections that demonstrate true sustainability. This plan isn’t just a roadmap for your team it’s your critical advantage with interested parties, such as regulators, potential members, and investors, who will review it to assess the viability of your credit union. Regularly reviewing and updating your business plan ensures your strategies stay aligned with your goals and the evolving needs of your members. By addressing these game-changing steps early, you lay a rock-solid foundation for future growth, effective management, and the ongoing success of your credit union that delivers exceptional value to your community.

دليل خطوة بخطوة لإنشاء اتحاد ائتماني

1. إجراء دراسة جدوى

تتضمن الخطوة الأولى تحديد الحاجة المالية والمجتمعية لاتحادك الائتماني. تحديد الرابطة المشتركة لأعضائك المحتملين، وتقييم الثغرات المالية المحلية، وتقدير توقعات الدخل. يمكن أن تقدم إدارة الاتحاد الائتماني الوطني إرشادات ونماذج لدراسة الجدوى الخاصة بك.

2. تشكيل لجنة تنظيمية

اجمع مجموعة من الأطراف المهتمة من ذوي الخبرة في التمويل والقانون والأعمال التجارية. ستشرف هذه اللجنة على خطط التسويق وجمع التبرعات وعملية تقديم طلبات الميثاق. يجب أن يكون كل عضو ملتزم بالقيم التعاونية.

3. تقديم طلب الميثاق

قم بإعداد طلب الميثاق الفيدرالي الخاص بك مع تفاصيل عن الحوكمة ورأس المال والعمليات اليومية. قم بتضمين خطة عملك والمنتجات المقترحة مثل القروض التجارية واستراتيجية مشاركة الأعضاء.

ستقوم NCUA بمراجعة واعتماد أو طلب المراجعات لضمان الامتثال.

4. تأمين رأس المال والتمويل

وغالباً ما تعتمد الاتحادات الائتمانية الجديدة على ودائع الأعضاء أو المنح أو المساعدة من صناديق التنمية المجتمعية. ويعد إثبات مصادر الدخل المستدام وكفاية رأس المال أمرًا أساسيًا للحصول على الموافقة.

5. إنشاء الحوكمة والعمليات

وبمجرد الموافقة عليها، تتحول اللجنة المنظمة إلى مجلس إدارة منتخب. يشرف مجلس الإدارة على العمليات اليومية ويضع السياسات ويضمن الامتثال. تنفيذ أنظمة إدارة المخاطر والمحاسبة والتدقيق.

6. بناء البنية التحتية التكنولوجية الخاصة بك

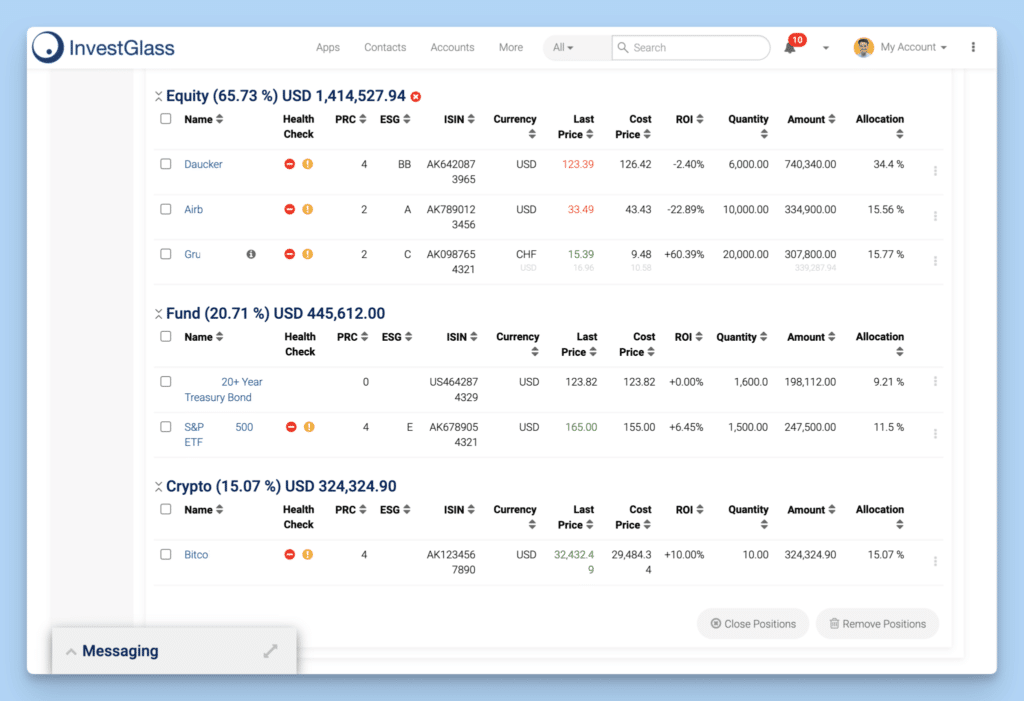

يجب على الاتحادات الائتمانية اعتماد أنظمة رقمية موثوقة لتحقيق الكفاءة. توفر شركة InvestGlass أدوات لإدارة علاقات العملاء والأتمتة والامتثال - مما يبسّط عملية التأهيل وإعداد التقارير ومعالجة قروض الأعمال.

7. التسويق واكتساب الأعضاء

وضع خطط تسويقية للوصول إلى الأعضاء المحتملين. استخدم الحملات الرقمية والمحتوى التعليمي والتوعية المجتمعية لبناء الثقة. يجب أن يشرح موقعك الإلكتروني بوضوح مزايا العضوية والأهلية ومعلومات الاتصال.

8. إطلاق العمليات وصيانتها

بمجرد الموافقة على الميثاق الخاص بك، ابدأ العمليات وراقب الأداء باستمرار. أبقِ التواصل مفتوحًا مع NCUA أو الجهة التنظيمية المحلية للحصول على الإرشادات وتحديثات الامتثال.

إنشاء مجتمع الاتحادات الائتمانية

Building a vibrant and engaged community is the ultimate game-changer for every successful credit union. Because credit unions are member-owned powerhouses typically united by a common bond whether it’s a shared workplace, neighborhood, or association fostering that sense of belonging becomes absolutely essential. To create this dynamic community, focus on engaging members through strategic communication, educational initiatives that deliver real value, and events that bring people together in meaningful ways. Consider partnering with local organizations to expand your reach exponentially and offer additional services that truly benefit your members. Providing tailored financial products such as savings accounts, loans, and comprehensive financial education helps meet the unique needs of your community while reinforcing the incredible value of membership. By prioritizing trust, transparency, and personalized service, your credit union can create lasting relationships that drive unwavering loyalty and long-term success. Ultimately, a strong community not only supports your members’ financial well-being but also ensures the continued growth and relevance of your credit union in today’s competitive landscape.

البنية التحتية للتكنولوجيا والعمليات

تعتمد الاتحادات الائتمانية الحديثة على التكنولوجيا المتقدمة لتحقيق النجاح. تساعد الأنظمة المصرفية الأساسية، ومنصات إدارة علاقات العملاء، وأدوات الأتمتة في إدارة العمليات اليومية، بدءًا من قروض الأعمال إلى الخدمات المصرفية الرقمية.

إنفست جلاس يعزز هذا مع:

- تدفقات العمل الآلية للموافقات على القروض والتحقق من الامتثال

- توافق أمن البيانات مع قوانين الخصوصية السويسرية

- تحليلات لمراقبة مشاركة الأعضاء و الكفاءة التشغيلية

- عمليات التكامل مع الأنظمة المصرفية لإدارة البيانات بسلاسة وسهولة

تُمكِّن هذه الأدوات الاتحادات الائتمانية المعتمدة فيدراليًا والاتحادات الائتمانية الأساسية على حد سواء من تقديم خدمة فائقة مع الحفاظ على النزاهة التنظيمية.

لماذا InvestGlass: السيادة والثقة في البيانات السويسرية

تضمن قوانين سيادة البيانات في سويسرا أقصى قدر من الخصوصية للمؤسسات المالية. تعمل InvestGlass بالكامل تحت الولاية القضائية السويسرية، مما يعني أن البيانات تظل محمية من الوصول الأجنبي - وهي ميزة للاتحادات الائتمانية التي تتعامل مع بيانات الأعضاء الحساسة.

سواء تم نشره في مكان العمل أو في السحابة السويسرية, عروض زجاج الاستثمار:

- الامتثال للائحة العامة لحماية البيانات العامة والامتثال لقانون حماية البيانات العامة

- التشفير من طرف إلى طرف

- المصادقة متعددة العوامل

- عمليات التدقيق المنتظمة وضوابط الوصول الآمن

هذا يضمن أن الاتحادات الائتمانية تختلف عن المؤسسات المالية الأخرى ليس فقط في غرضها ولكن أيضًا في سلامتها التكنولوجية.

استراتيجيات رأس المال والتمويل

يحتاج كل اتحاد ائتماني - من الاتحادات الائتمانية المجتمعية الصغيرة إلى الاتحادات الائتمانية المعتمدة فيدرالياً - إلى رأس مال كافٍ لتحقيق الاستقرار. وتشمل المصادر الشائعة ما يلي:

- ودائع الأعضاء ورأس المال السهمي

- المنح الحكومية والمساعدات التعاونية

- رأس المال الثانوي أو الأرباح المحتجزة

يضمن التخطيط السليم والتوقعات الواقعية للدخل أن يرى المنظمون الجدوى المالية أثناء عملية تقديم طلب الاستئجار.

الامتثال وإدارة المخاطر

يعد الامتثال أحد أهم الخطوات في إدارة الاتحاد الائتماني. تتطلب لوائح الإدارة الوطنية للاتحاد الائتماني والحكومة الفيدرالية الالتزام بمعايير مكافحة غسل الأموال وحماية البيانات ومعايير الإقراض العادل.

يعمل زجاج الاستثمار الآلي:

- التقارير التنظيمية

- العناية الواجبة للأعضاء

- إنشاء سجل تدقيق الحسابات

تتيح هذه الأتمتة للإدارة التركيز على مشاركة الأعضاء ونمو القروض التجارية بدلاً من الأعمال الورقية.

استراتيجيات النمو والتوسع

بعد الإطلاق، التركيز على التوسع المستدام:

- وسّع روابطك المشتركة وتواصل مع أعضاء محتملين جدد.

- تقديم أنواع أخرى من المنتجات مثل الاستثمار والتأمين.

- الاندماج أو التعاون مع تعاونيات أخرى من أجل توسيع النطاق.

- استخدم التكنولوجيا وتحليلات البيانات لتوجيه القرارات.

سيضمن التعليم المستمر والشفافية والتواصل مع المجتمع المحلي الثقة الدائمة.

الخاتمة

يتطلب إنشاء اتحاد ائتماني - خاصةً اتحاد ائتماني مستأجر فيدرالياً تحت إدارة الاتحاد الائتماني الوطني - التفاني والامتثال والبصيرة الاستراتيجية. تتطلب كل مرحلة، بدءاً من الخطوة الأولى من البحث إلى طلب الميثاق، الدقة والتعاون.

من خلال التخطيط السليم والتوجيه والدعم التكنولوجي المناسب من منصات مثل InvestGlass، يمكن للاتحادات الائتمانية إدارة العمليات اليومية بثقة وتلبية المعايير التنظيمية وخدمة أعضائها بتميز.

ونتيجة لذلك، لا تقوم هذه المؤسسات ببناء الاستقرار المالي فحسب، بل تعمل أيضًا على تعزيز المجتمعات المحلية - مما يحقق المهمة التعاونية التي تظل جوهر كل اتحاد ائتماني.

الأسئلة الشائعة حول تأسيس اتحاد ائتماني وإدارته

1. هل امتلاك اتحاد ائتماني مربح؟

على الرغم من أن الاتحادات الائتمانية هي مؤسسات غير هادفة للربح، إلا أن امتلاك أو إدارة اتحاد ائتماني ناجح يمكن أن يكون مجزياً للغاية. حيث يتم إعادة استثمار الأرباح في العمليات، واستخدامها لتقليل النفقات والتكاليف، وإعادتها إلى الأعضاء في صورة أسعار أفضل ورسوم أقل. باستخدام InvestGlass، يمكن للاتحادات الائتمانية الحصول على رؤى مالية أوضح وأتمتة التقارير وإدارة الموارد بكفاءة أكبر - مما يزيد من تأثير المجتمع والاستدامة على المدى الطويل.

2. ما هي نقاط ضعف الاتحاد الائتماني؟

يتمثل أحد التحديات الشائعة التي تواجه الاتحادات الائتمانية المجتمعية في محدودية الوصول إلى رأس المال والتكنولوجيا مقارنة بالبنوك الكبيرة. ومع ذلك، يمكن تحويل نقطة الضعف هذه إلى نقطة قوة باستخدام الأدوات المناسبة. يساعد برنامج InvestGlass على تقليل التكاليف التشغيلية وتعزيز الكفاءة وتقوية العلاقات مع الأعضاء من خلال الأتمتة، مما يجعل المؤسسات الصغيرة قادرة على المنافسة في صناعة سريعة التغير.

3. من يملك الاتحاد الائتماني عادةً؟

الاتحادات الائتمانية مملوكة لأعضائها وليس للمساهمين. لكل عضو صوت متساوٍ، مما يضمن الحوكمة الديمقراطية والشفافية. المالكون هم العملاء، وهم الأشخاص العاديون في المجتمع الذين تجمعهم رابطة مشتركة. تدعم شركة InvestGlass هؤلاء المالكين بأدوات إدارة علاقات العملاء التي تضفي طابعًا شخصيًا على التواصل وتبسط الخدمات وتعزز الولاء.

4. ما هي متطلبات الاتحاد الائتماني؟

ينطوي تأسيس اتحاد ائتماني على عدة متطلبات رئيسية: وجود عدد كافٍ من الأعضاء الذين لديهم رابطة مشتركة مشتركة، وتأمين الأموال والتمويل الأولي، وإعداد خطة عمل مفصلة، وتقديم طلب ميثاق إلى الجهات التنظيمية مثل الإدارة الوطنية للاتحاد الائتماني (NCUA). للحصول على الموافقة، يجب عليك إثبات الاستقرار المالي وخطة للامتثال المستمر. تساعد InvestGlass الاتحادات الائتمانية الجديدة من خلال إدارة بيانات الأعضاء ووثائق الامتثال وسير العمل التنظيمي بكفاءة.

5. ما هو المبلغ المطلوب لإنشاء اتحاد ائتماني؟

تختلف تكاليف ونفقات تأسيس اتحاد ائتماني حسب الموقع والحجم والخدمات المقدمة. في معظم الحالات، يجب على المؤسسين إثبات وجود رأس مال كافٍ لتغطية نفقات التشغيل والتكنولوجيا والاحتياطيات. تساعد InvestGlass على تقليل التكاليف على المدى الطويل من خلال أتمتة المهام المتكررة وتقليل الأخطاء اليدوية وتوفير أدوات قابلة للتطوير لكل من الاتحادات الائتمانية الصغيرة والكبيرة.

6. ما الذي يجعل الاتحاد الائتماني ناجحاً؟

يركز الاتحاد الائتماني الناجح على أعضائه والتثقيف المالي والإدارة الفعالة. فهو يوازن بين النمو وقيم المجتمع. من خلال دمج InvestGlass، يمكن للاتحادات الائتمانية تتبع الأداء وأتمتة الامتثال وتحسين مشاركة العملاء - وكلها عوامل أساسية للنجاح على المدى الطويل في القطاع المالي.

7. كيف تجذب الاتحادات الائتمانية المجتمعية أعضاء جدد؟

تجذب الاتحادات الائتمانية المجتمعية الأعضاء من خلال الثقة وسهولة الوصول والخدمة الشخصية. وبفضل إدارة علاقات العملاء في InvestGlass CRM، يمكنهم وضع خطط تسويقية مستهدفة وأتمتة حملات التواصل وتصميم رسائل تتناسب مع العملاء المحتملين، مما يساعدهم على النمو دون الإفراط في الإنفاق على الإعلانات.

8. ما الذي يمكن أن يتوقعه أصحاب الاتحادات الائتمانية الجدد في السنة الأولى؟

خلال السنة الأولى من بدء الاتحاد الائتماني، يمكن للمالكين أن يتوقعوا تحديات مثل إدارة النفقات وتلبية معايير الامتثال وبناء الوعي بالعلامة التجارية. تعمل InvestGlass على تبسيط ذلك من خلال أتمتة عملية التأهيل وتتبع الشؤون المالية وضمان الاتساق التنظيمي - مما يمنح المؤسسين مزيدًا من الوقت للتركيز على الأعضاء ومهمتهم.

9. كيف تؤثر التكنولوجيا على مستقبل الاتحادات الائتمانية؟

مستقبل الاتحادات الائتمانية رقمي. ستزدهر المؤسسات التي تتبنى الأتمتة وتحليلات البيانات والحلول السحابية الآمنة. تعمل InvestGlass على تمكين الاتحادات الائتمانية من خلال سيادة البيانات المستضافة في سويسرا، والأمان المتقدم، وأدوات سير العمل القوية، مما يساعدها على التكيف مع الصناعة المالية المتطورة مع حماية خصوصية الأعضاء.

10. هل يمكن للاتحادات الائتمانية تقديم قروض تجارية وخدمات متقدمة أخرى؟

نعم، يمكن للاتحادات الائتمانية كاملة الخدمات أن تقدم قروضًا تجارية ورهونًا عقارية وخدمات استثمارية حسب ميثاقها وحجمها. يوفر InvestGlass أتمتة قابلة للتخصيص لمعالجة القروض وإدارة المستندات وإعداد تقارير الامتثال، مما يمكّن الاتحادات الائتمانية من الحصول على الموافقات بشكل أسرع وخدمة العملاء بكفاءة أكبر مع التحكم في التكاليف التشغيلية.

مقالات ذات صلة

سويس سوفرين سي آر إم: مبني على الذكاء الاصطناعي.

جاهز للتصرف.