Introduction

Les coopératives de crédit représentent un segment distinctif et vital du paysage des services financiers - des coopératives à but non lucratif détenues par leurs membres qui donnent la priorité aux personnes plutôt qu'au profit. Contrairement aux banques commerciales axées sur la rentabilité pour les actionnaires, les coopératives de crédit se distinguent en se concentrant sur le bien-être financier de leurs membres et des communautés qu'elles desservent. Qu'il s'agisse d'une petite institution communautaire ou d'une coopérative de crédit à charte fédérale, leur mission reste la même : fournir un accès équitable au crédit, promouvoir l'épargne et favoriser l'inclusion financière.

Le lancement d'une coopérative de crédit est l'une des étapes les plus importantes pour les innovateurs communautaires et financiers qui cherchent à renforcer les économies locales. Elle nécessite une planification adéquate, le respect de la réglementation et une bonne compréhension des opérations quotidiennes. Les fondateurs doivent obtenir une charte fédérale ou d'État, identifier un lien commun entre les membres potentiels, développer de solides compétences en matière de gestion et d'administration. marketing et déposer une demande de charte complète auprès de l'organisme de réglementation approprié, tel que la National Credit Union Administration (NCUA) aux États-Unis. Ce processus d'obtention de l'approbation officielle ou de l'autorisation de créer une coopérative de crédit est connu sous le nom de "chartering".

InvestGlass, une plateforme de CRM et d'automatisation basée en Suisse, fournit des outils qui peuvent aider les coopératives de crédit à chaque étape - de la gestion des relations avec les membres à l'automatisation de la conformité. Que vous soyez en train de créer une coopérative de crédit fédérale ou d'explorer d'autres types de modèles coopératifs, ce guide vous aidera à comprendre la structure, les étapes et les systèmes nécessaires pour créer une institution durable et digne de confiance.

Ce que vous apprendrez

- Les différences fondamentales entre les coopératives de crédit et les banques traditionnelles.

- Fonctionnement des coopératives de crédit à charte fédérale et des coopératives de crédit de base.

- Principales exigences réglementaires et rôle de la National Credit Union Administration.

- Étapes et procédures importantes de la procédure de demande d'adhésion à une charte.

- Comment élaborer des plans de marketing, évaluer les revenus et attirer suffisamment de membres.

- Comment InvestGlass soutient la conformité, l'automatisation et les opérations quotidiennes.

Comprendre les Coopératives d'Epargne et de Crédit : Définition et aperçu du marché

À la base, les coopératives de crédit sont des coopératives financières détenues par leurs membres qui encouragent l'épargne et fournissent des services financiers abordables. Elles fonctionnent selon le principe “les gens aident les gens”. Une coopérative de crédit fédérale fonctionne de manière similaire, mais elle est réglementée directement par la National Credit Union Administration (NCUA) en vertu de la Federal Credit Union Act (loi sur les coopératives de crédit fédérales). Ces institutions offrent des services bancaires complets (comptes d'épargne, chèques, prêts aux entreprises, hypothèques, etc.), mais elles diffèrent des banques par leur structure et leur objectif.

La première étape de la création d'une coopérative de crédit consiste à déterminer le lien commun qui unit vos membres potentiels. Il peut s'agir d'un lien géographique, d'un emploi, d'une association ou d'autres intérêts communs. Une fois que vous avez défini votre base de membres, vous devez démontrer que vous avez suffisamment de membres pour maintenir les opérations et la viabilité financière. La NCUA ou votre autorité de réglementation locale vous fournira des conseils sur ces critères et examinera votre demande de charte.

Exemple : Un groupe de professionnels de la santé créant une coopérative de crédit à charte fédérale pourrait définir leur lien commun comme étant “les employés du réseau de santé régional”. Une fois approuvée, la coopérative de crédit peut commencer à offrir des produits de coopérative de crédit à service complet adaptés aux professionnels de la santé.

|

Fonctionnalité |

Coopérative de crédit |

Banque traditionnelle |

|---|---|---|

|

Propriété |

Propriété des membres |

Propriété des actionnaires |

|

Motivation du profit |

Sans but lucratif |

A but lucratif |

|

Gouvernance |

Un membre, une voix |

Vote fondé sur des actions |

|

La mission |

Bien-être des membres |

Rendement pour les actionnaires |

|

Tarifs |

Des taux d'emprunt plus bas, une épargne plus importante |

Orienté par le marché |

|

Honoraires |

Moins nombreux et moins élevés |

Souvent plus élevé |

|

Focus |

Communauté et relations |

Un large éventail de marchés |

Ce modèle permet non seulement d'améliorer l'accès au financement, mais aussi de garantir que les revenus et les bénéfices reviennent aux membres plutôt qu'à des investisseurs extérieurs.

Paysage réglementaire mondial et américain

Le cadre réglementaire des coopératives de crédit varie d'un pays à l'autre, mais aux États-Unis, la National Credit Union Administration (NCUA) régit les coopératives de crédit à charte fédérale. Elle délivre la charte fédérale, contrôle le respect des règles et veille à la sécurité et à la solidité de l'établissement. D'autres régions disposent de leurs propres organismes de contrôle, tels que la BaFin en Allemagne, la FINMA en Suisse ou l'Autorité monétaire de Singapour.

Pour lancer une coopérative de crédit, les candidats doivent soumettre une demande de charte détaillant la structure de gouvernance, les plans de marketing, le capital et l'objectif de la communauté. Tous les formulaires et documents requis doivent être complétés avant d'être soumis à l'examen de la NCUA. La NCUA examinera cette demande pour s'assurer que le groupe est prêt à gérer les opérations quotidiennes de manière responsable.

Remarque : si vous souhaitez obtenir une charte fédérale, le site web de la NCUA fournit des informations complémentaires, des exemples de documents et des formulaires de contact pour les parties intéressées. Un engagement précoce auprès de l'agence est l'une des premières mesures à prendre.

InvestGlass complète ces efforts de conformité en offrant des outils intégrés pour les rapports réglementaires, la protection des données et la gestion des risques. automatisation du flux de travail: essential for maintaining oversight once operations begin.

Choix d'une structure juridique

Selecting the right legal structure is your game-changing foundation for launching a successful credit union! The National Credit Union Administration (NCUA) delivers powerful guidance on your available options federally chartered credit unions and state-chartered credit unions that can transform your vision into reality. This decision will revolutionize how your credit union operates day-to-day, from regulatory oversight to the comprehensive range of services you can deliver to your members. Unlike traditional financial institutions, credit unions are member-owned and democratically governed which means your chosen structure must support member control and address the unique needs that make your community thrive. Smart planning at this stage is absolutely essential you need to consider your community’s specific requirements, the ambitious scale of your vision, and the regulatory landscape that shapes your success. Consulting with experienced professionals and leveraging NCUA resources gives you the expert guidance you need to ensure your credit union is positioned for long-term success and growth. Remember, the legal structure you choose will drive everything from compliance obligations to how effectively you serve your members and achieve your transformative mission.

Élaboration d'un plan d'entreprise

Developing a robust business plan is your ultimate game-changer when launching a credit union that truly delivers. Your business plan becomes the powerful foundation that clearly defines your credit union’s mission, pinpoints your target market, and addresses the specific needs of the community you’re ready to serve. It details your strategic marketing approach for attracting potential members, outlines your management structure, and provides realistic financial projections that demonstrate true sustainability. This plan isn’t just a roadmap for your team it’s your critical advantage with interested parties, such as regulators, potential members, and investors, who will review it to assess the viability of your credit union. Regularly reviewing and updating your business plan ensures your strategies stay aligned with your goals and the evolving needs of your members. By addressing these game-changing steps early, you lay a rock-solid foundation for future growth, effective management, and the ongoing success of your credit union that delivers exceptional value to your community.

Guide étape par étape pour la création d'une coopérative de crédit

1. Réaliser une étude de faisabilité

La première étape consiste à déterminer les besoins financiers et communautaires de votre coopérative de crédit. Identifiez le lien commun de vos membres potentiels, évaluez les lacunes financières locales et estimez les projections de revenus. La National Credit Union Administration peut fournir des conseils et des modèles pour votre étude de faisabilité.

2. Former un comité d'organisation

Réunir un groupe de parties intéressées ayant une expertise dans les domaines de la finance, du droit et des affaires. Ce comité supervisera les plans de marketing, la collecte de fonds et le processus de demande de charte. Chaque membre doit s'engager à respecter les valeurs de la coopérative.

3. Soumettre une demande de charte

Préparez votre demande de charte fédérale en fournissant des détails sur la gouvernance, le capital et les opérations quotidiennes. Incluez votre plan d'affaires, les produits proposés, tels que les prêts aux entreprises, et votre stratégie d'engagement des membres.

La NCUA examinera et approuvera ou demandera des révisions pour garantir la conformité.

4. Garantir le capital et le financement

Les nouvelles coopératives de crédit dépendent souvent des dépôts de leurs membres, des subventions ou de l'aide des fonds de développement communautaire. La démonstration de sources de revenus durables et de l'adéquation des fonds propres est essentielle pour obtenir l'agrément.

5. Établir la gouvernance et les opérations

Une fois approuvé, le comité d'organisation devient un conseil d'administration élu. Le conseil d'administration supervise les opérations quotidiennes, définit les politiques et veille au respect des règles. Mettre en place des systèmes de gestion des risques, de comptabilité et d'audit.

6. Construire votre infrastructure technologique

Les coopératives de crédit doivent adopter des systèmes numériques fiables pour plus d'efficacité. InvestGlass fournit des outils de gestion de la relation client, d'automatisation et de conformité - rationalisant l'accueil, les rapports et le traitement des prêts aux entreprises.

7. Marketing et acquisition de membres

Élaborer des plans de marketing pour atteindre les membres potentiels. Utilisez des campagnes numériques, des contenus éducatifs et des actions de proximité pour instaurer la confiance. Votre site web doit expliquer clairement les avantages de l'adhésion, les conditions d'éligibilité et les informations de contact.

8. Lancement et maintien des opérations

Une fois votre charte approuvée, commencez vos opérations et surveillez continuellement vos performances. Restez en contact avec la NCUA ou votre autorité de réglementation locale pour obtenir des conseils et des mises à jour sur la conformité.

Créer une communauté de coopératives d'épargne et de crédit

Building a vibrant and engaged community is the ultimate game-changer for every successful credit union. Because credit unions are member-owned powerhouses typically united by a common bond whether it’s a shared workplace, neighborhood, or association fostering that sense of belonging becomes absolutely essential. To create this dynamic community, focus on engaging members through strategic communication, educational initiatives that deliver real value, and events that bring people together in meaningful ways. Consider partnering with local organizations to expand your reach exponentially and offer additional services that truly benefit your members. Providing tailored financial products such as savings accounts, loans, and comprehensive financial education helps meet the unique needs of your community while reinforcing the incredible value of membership. By prioritizing trust, transparency, and personalized service, your credit union can create lasting relationships that drive unwavering loyalty and long-term success. Ultimately, a strong community not only supports your members’ financial well-being but also ensures the continued growth and relevance of your credit union in today’s competitive landscape.

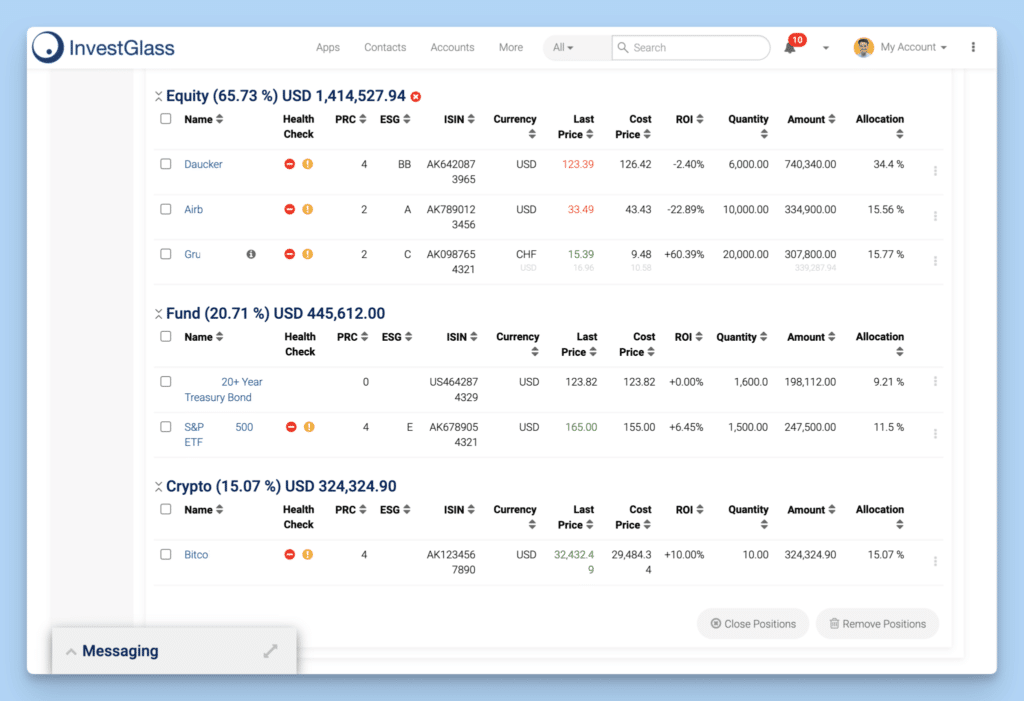

Infrastructure technologique et opérationnelle

Les coopératives de crédit modernes dépendent d'une technologie avancée pour réussir. Les systèmes bancaires de base, les plateformes de gestion de la relation client et les outils d'automatisation aident à gérer les opérations quotidiennes, des prêts aux entreprises aux services bancaires numériques.

InvestGlass améliore ce point avec :

- Automatisation des flux de travail pour l'approbation des prêts et les contrôles de conformité

- Sécurité des données alignée sur les lois suisses en matière de protection de la vie privée

- L'analyse pour suivre l'engagement des membres et efficacité opérationnelle

- Intégrations avec les systèmes bancaires pour une gestion transparente des données

Ces outils permettent aux coopératives de crédit à charte fédérale et aux coopératives de crédit de base de fournir un service de qualité supérieure tout en maintenant l'intégrité réglementaire.

Pourquoi InvestGlass : Souveraineté et confiance dans les données suisses

Les lois suisses sur la souveraineté des données garantissent une confidentialité maximale aux institutions financières. InvestGlass fonctionne entièrement sous la juridiction suisse, ce qui signifie que les données restent protégées contre tout accès étranger - un avantage pour les coopératives de crédit qui traitent des données sensibles sur leurs membres.

Qu'il soit déployé sur site ou dans un nuage suisse, InvestGlass offre:

- Conformité au GDPR et au FADP

- Cryptage de bout en bout

- Authentification multifactorielle

- Audits réguliers et contrôles d'accès sécurisés

Cela garantit que les coopératives de crédit se distinguent des autres institutions financières non seulement par leur objectif, mais aussi par leur intégrité technologique.

Stratégies d'investissement et de financement

Toutes les coopératives de crédit - des petites coopératives communautaires aux coopératives à charte fédérale - ont besoin d'un capital suffisant pour assurer leur stabilité. Les sources les plus courantes sont les suivantes :

- Dépôts des membres et capital social

- Subventions gouvernementales et aide à la coopération

- Capital secondaire ou bénéfices non distribués

Une planification adéquate et des projections de revenus réalistes permettent aux régulateurs de s'assurer de la viabilité financière au cours du processus de demande de charte.

Conformité et gestion des risques

La conformité est l'une des étapes les plus importantes de la gestion d'une coopérative de crédit. Les réglementations de la National Credit Union Administration et du gouvernement fédéral exigent le respect des normes en matière de lutte contre le blanchiment d'argent, de protection des données et de prêts équitables.

InvestGlass automatise :

- Rapports réglementaires

- Diligence raisonnable des membres

- Création d'une piste d'audit

Cette automatisation permet à la direction de se concentrer sur l'engagement des membres et la croissance des prêts aux entreprises plutôt que sur la paperasserie.

Stratégies de croissance et d'élargissement

Après le lancement, se concentrer sur une expansion durable :

- Élargissez votre lien commun et atteignez de nouveaux membres potentiels.

- Introduire d'autres types de produits tels que l'investissement et l'assurance.

- Fusionner ou collaborer avec d'autres coopératives pour gagner en envergure.

- Utiliser la technologie et l'analyse des données pour prendre des décisions.

L'éducation permanente, la transparence et la sensibilisation de la communauté sont les garants d'une confiance durable.

Conclusion

La création d'une coopérative de crédit - en particulier d'une coopérative de crédit à charte fédérale sous l'égide de la National Credit Union Administration - exige dévouement, respect des règles et prévoyance stratégique. Chaque phase, de la première étape de recherche à la demande de charte, exige précision et collaboration.

Avec une planification adéquate, des conseils et le soutien technologique approprié de plateformes comme InvestGlass, les coopératives de crédit peuvent gérer en toute confiance les opérations quotidiennes, respecter les normes réglementaires et servir leurs membres avec excellence.

En conséquence, ces institutions ne se contentent pas d'assurer la stabilité financière, mais renforcent également les communautés, remplissant ainsi la mission coopérative qui demeure au cœur de chaque coopérative de crédit.

Questions fréquemment posées sur la création et la gestion d'une coopérative de crédit

1. Est-il rentable d'être propriétaire d'une coopérative de crédit ?

Bien que les coopératives de crédit soient des institutions à but non lucratif, il peut être très gratifiant de posséder ou de gérer une coopérative de crédit prospère. Les bénéfices sont réinvestis dans les opérations, utilisés pour réduire les dépenses et les coûts, et retournés aux membres sous forme de meilleurs taux et de frais réduits. Avec InvestGlass, les coopératives de crédit peuvent obtenir des informations financières plus claires, automatiser les rapports et gérer les ressources plus efficacement - en maximisant l'impact sur la communauté et la durabilité à long terme.

2. Quelle est la faiblesse d'une coopérative de crédit ?

L'accès limité aux capitaux et à la technologie par rapport aux grandes banques constitue un défi commun pour les coopératives de crédit communautaires. Cependant, cette faiblesse peut être transformée en force avec les bons outils. InvestGlass permet de réduire les coûts opérationnels, d'améliorer l'efficacité et de renforcer les relations avec les membres grâce à l'automatisation, ce qui rend les petites institutions compétitives dans un secteur qui évolue rapidement.

3. Qui est généralement propriétaire d'une coopérative de crédit ?

Les coopératives de crédit sont détenues par leurs membres, et non par des actionnaires. Chaque membre dispose d'un droit de vote égal, ce qui garantit une gouvernance démocratique et la transparence. Les propriétaires sont les clients - des personnes de tous les jours dans la communauté qui partagent un lien commun. InvestGlass soutient ces propriétaires avec des outils CRM qui personnalisent la communication, rationalisent les services et renforcent la loyauté.

4. Quelles sont les conditions à remplir pour créer une coopérative de crédit ?

La création d'une coopérative de crédit implique plusieurs conditions essentielles : disposer d'un nombre suffisant de membres partageant un lien commun, obtenir des fonds et des financements initiaux, préparer un plan d'entreprise détaillé et déposer une demande de charte auprès d'organismes de réglementation tels que la National Credit Union Administration (NCUA). Pour obtenir l'approbation, vous devez faire preuve de stabilité financière et d'un plan de conformité continue. InvestGlass aide les nouvelles coopératives de crédit en gérant efficacement les données des membres, la documentation de conformité et les flux de travail réglementaires.

5. Combien d'argent faut-il pour créer une coopérative de crédit ?

Les coûts et les dépenses liés à la création d'une coopérative de crédit varient en fonction de l'emplacement, de la taille et des services proposés. Dans la plupart des cas, les fondateurs doivent démontrer qu'ils disposent d'un capital suffisant pour couvrir les frais d'exploitation, la technologie et les réserves. InvestGlass aide à réduire les coûts à long terme en automatisant les tâches répétitives, en minimisant les erreurs manuelles et en fournissant des outils évolutifs pour les petites et grandes coopératives de crédit.

6. Qu'est-ce qui fait le succès d'une coopérative de crédit ?

Une coopérative de crédit performante se concentre sur ses membres, l'éducation financière et une gestion efficace. Elle équilibre la croissance avec les valeurs de la communauté. En intégrant InvestGlass, les coopératives de crédit peuvent suivre les performances, automatiser la conformité et améliorer l'engagement des clients - autant de facteurs essentiels pour une réussite à long terme dans le secteur financier.

7. Comment les coopératives de crédit communautaires attirent-elles de nouveaux membres ?

Les coopératives de crédit communautaires attirent les membres par la confiance, l'accessibilité et le service personnalisé. Avec InvestGlass CRM, elles peuvent créer des plans de marketing ciblés, automatiser des campagnes de sensibilisation et adapter des messages qui trouvent un écho auprès des clients potentiels - ce qui les aide à se développer sans dépenser trop en publicité.

8. À quoi peuvent s'attendre les nouveaux propriétaires de coopératives de crédit au cours de la première année ?

Au cours de la première année de démarrage d'une coopérative de crédit, les propriétaires peuvent s'attendre à des défis tels que la gestion des dépenses, le respect des normes de conformité et le développement de la notoriété de la marque. InvestGlass simplifie cela en automatisant l'intégration, en suivant les finances et en assurant la cohérence réglementaire - donnant aux fondateurs plus de temps pour se concentrer sur leurs membres et leur mission.

9. Comment la technologie influence-t-elle l'avenir des coopératives de crédit ?

L'avenir des coopératives de crédit est numérique. Les institutions qui adoptent l'automatisation, l'analyse des données et les solutions cloud sécurisées prospéreront. InvestGlass permet aux coopératives de crédit de bénéficier de la souveraineté des données hébergées en Suisse, d'une sécurité avancée et d'outils de flux de travail puissants - les aidant à s'adapter à l'évolution de l'industrie financière tout en protégeant la vie privée des membres.

10. Les coopératives de crédit peuvent-elles proposer des prêts aux entreprises et d'autres services avancés ?

Oui, les coopératives de crédit à service complet peuvent offrir des prêts commerciaux, des prêts hypothécaires et des services d'investissement, en fonction de leur charte et de leur taille. InvestGlass offre une automatisation personnalisable pour le traitement des prêts, la gestion des documents et les rapports de conformité, ce qui permet aux coopératives de crédit d'obtenir des approbations plus rapidement et de servir les clients plus efficacement tout en contrôlant les coûts opérationnels.

Articles connexes

Swiss Sovereign CRM : Construit sur l'IA.

Prêt à agir.