Quão lucrativo é ser proprietário de um banco? Uma análise aprofundada

Ser proprietário de um banco pode ser altamente lucrativo. Os bancos geram receita por meio de empréstimos, taxas e investimentos. A lucratividade depende das condições econômicas, das regulamentações e dos custos. Este artigo explora a lucratividade de ser proprietário de um banco e o que influencia esses lucros.

Principais conclusões

A lucratividade dos bancos é derivada principalmente da margem de juros líquida, das taxas de serviço e das taxas de intercâmbio, que, em conjunto, contribuem para ganhos substanciais no setor bancário americano.

Compreender a estrutura de custos, inclusive os custos operacionais e de infraestrutura, é essencial para analisar o desempenho financeiro e o potencial de lucratividade de um banco.

Impactos regulatórios, como requisitos de capital e custos de conformidade, significativamente afetar o banco lucratividade e estratégias operacionais, exigindo um gerenciamento cuidadoso para maximizar os retornos.

Entendendo a lucratividade do banco

Os bancos desempenham um papel crucial no sistema financeiro ao permitir que os clientes alterem o momento de seus fluxos de caixa. A compreensão dos lucros bancários começa com o conhecimento de como os bancos geram renda. Os bancos lucram com várias fontes: taxas, margem de juros líquida e taxas de intercâmbio. O mercado bancário americano é um dos mais lucrativos do mundo. A cada ano, os bancos desse setor geram lucros no valor de centenas de bilhões.

A lucratividade vai além de ganhar dinheiro; ela permite que os bancos criem amortecedores de risco, invistam em projetos de longo prazo e retornem valor aos acionistas. Sustentar a lucratividade futura envolve ter uma visão clara, investimentos de longo prazo e uma base de capital robusta. Essa lucratividade serve como um indicador crítico de desempenho para bancos privados.

Margem de juros líquida

A margem líquida de juros, uma métrica fundamental para a lucratividade dos bancos, é calculada como a diferença entre a receita obtida com os empréstimos e os juros pagos sobre os depósitos. Os bancos lucram com essa margem cobrando taxas de juros mais altas sobre os empréstimos do que pagam aos depositantes. As flutuações nas taxas de juros podem afetar significativamente os lucros de um banco, pois as mudanças podem alterar os custos dos empréstimos e os rendimentos dos empréstimos.

Normalmente, o aumento das taxas de juros aumenta os lucros ao ampliar essa diferença, influenciando diretamente as margens de lucro e o desempenho financeiro.

Taxas de serviço

Outro fluxo de receita vital para os bancos são as taxas de serviço. Os bancos geralmente impõem várias taxas para manutenção da conta, transações e serviços bancários adicionais para aumentar a lucratividade. De taxas de cartão de crédito a taxas de caixas eletrônicos, essas cobranças se acumulam para formar uma parte significativa da receita da conta bancária.

A cobrança de tarifas por serviços permite que os bancos cubram as despesas operacionais e os custos de infraestrutura, garantindo um desempenho financeiro sustentável.

Taxas de intercâmbio

As taxas de intercâmbio são outra fonte significativa de receita para os bancos. Essas taxas são pagas pelos bancos dos comerciantes aos bancos dos consumidores quando ocorrem transações com cartões. Esse sistema permite que os bancos lucrem com cada transação feita com seus cartões de crédito ou débito emitidos. Ao cobrar essas taxas, os bancos podem gerar uma receita substancial, contribuindo ainda mais para sua lucratividade geral.

Fluxos de receita no setor bancário

Os bancos são instituições financeiras que geram receita por vários meios. Uma das principais fontes de receita é a cobrança de juros sobre empréstimos, o que afeta significativamente a lucratividade do banco. Além disso, os bancos obtêm receita de atividades de investimento e gerenciamento de patrimônio serviços, diversificando seus fluxos de receita.

O sistema bancário de reservas fracionárias amplia a lucratividade ao permitir que os bancos emprestem uma parte dos depósitos, embora introduza riscos de liquidez. Os serviços de gestão de patrimônio, incluindo consultoria financeira e gestão de investimentos, também aumentam a lucratividade ao atrair clientes que buscam serviços financeiros abrangentes.

Juros do empréstimo

Os juros de empréstimos são a principal fonte de receita dos bancos, influenciando significativamente a lucratividade geral. Diferentes tipos de empréstimos, como hipotecas, empréstimos pessoais e empréstimos para automóveis, contribuem para esse fluxo de receita. Ao cobrar juros sobre esses empréstimos, os bancos podem gerar uma receita estável, o que é crucial para manter um modelo de negócios lucrativo.

Rendimentos de investimentos

Os bancos também geram renda por meio de investimentos em mercados de capital e títulos. Ao se envolverem em mercados de capitais e fundos mútuos, as instituições financeiras podem complementar seus ganhos. É assim que os bancos ganham dinheiro.

Diversificar os fluxos de receita por meio de investimentos é essencial para que os bancos reduzam os riscos e aumentem a lucratividade.

Serviços de gerenciamento de patrimônio

A prestação de serviços de consultoria e gestão de patrimônio contribui significativamente para a lucratividade geral de um banco. Oferecer consultoria de investimentos e gerenciamento de portfólio ajuda os bancos a atrair clientes de alto patrimônio líquido e a fornecer soluções financeiras personalizadas.

Esses serviços levam a um aumento na receita de tarifas e ajudam a otimizar o relacionamento com os clientes, aumentando, em última análise, os lucros.

Estrutura de custos dos bancos

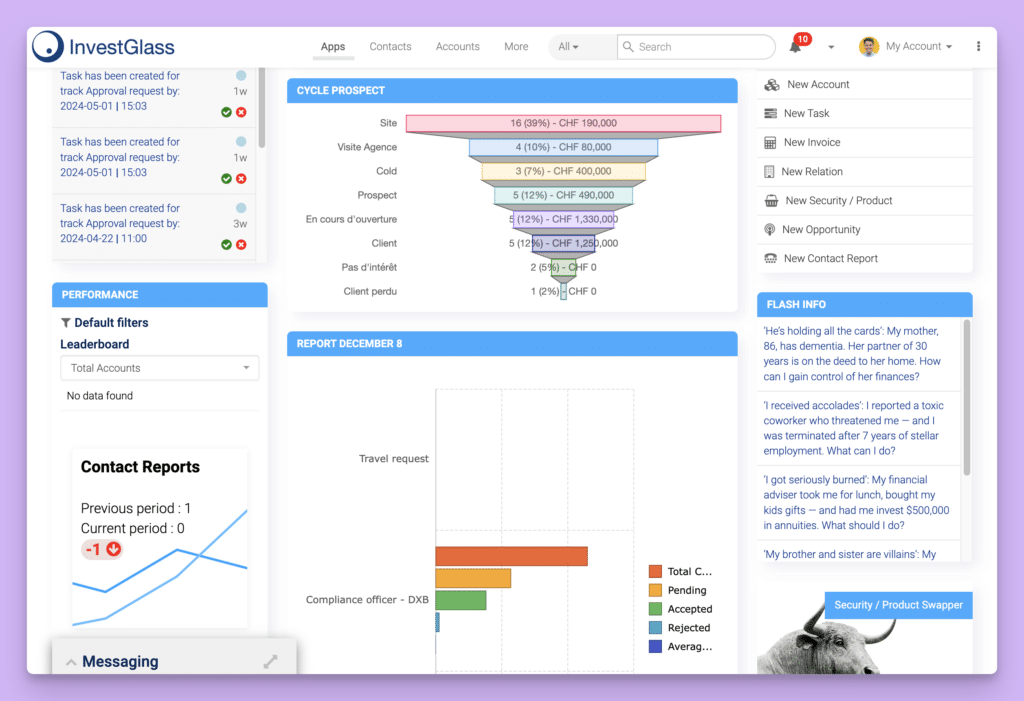

Painel de controle do InvestGlass

Compreender a estrutura de custos dos bancos é fundamental para analisar sua lucratividade. Os bancos incorrem em despesas operacionais fixas que não mudam significativamente com o valor do empréstimo, tornando os empréstimos menores menos lucrativos. Essas despesas são categorizadas em custos com juros e sem juros, sendo que as despesas sem juros incluem custos operacionais, como salários e tecnologia.

A estrutura geral de custos afeta significativamente a lucratividade, especialmente em relação às despesas operacionais e de infraestrutura.

Despesas operacionais

Os custos com pessoal normalmente constituem a maior parte das despesas operacionais de um banco. A remuneração da equipe, incluindo salários e benefícios, representa uma porcentagem significativa dos custos totais. Além disso, a manutenção das agências e os investimentos em tecnologia são os principais contribuintes para as despesas operacionais.

O gerenciamento desses custos é vital para manter as margens de lucro e o desempenho financeiro geral.

Custos de infraestrutura

A manutenção de agências físicas e plataformas digitais incorre em custos substanciais de infraestrutura para os bancos. Esses custos incluem aluguel, serviços públicos e manutenção de agências físicas. A instalação de uma agência de serviço completo pode custar aproximadamente $1,5 milhão, com despesas operacionais anuais que chegam a cerca de $1 milhão por agência.

Essas despesas podem afetar significativamente a lucratividade de um banco.

Gerenciamento de riscos

Estratégias eficazes de gerenciamento de riscos são essenciais para os bancos para minimizar possíveis perdas associadas ao risco de crédito. O gerenciamento do risco de crédito e a garantia de conformidade com as normas envolvem custos significativos que afetam a estabilidade financeira geral. Essas despesas são essenciais para manter uma base de capital saudável e proteger contra possíveis inadimplências de empréstimos.

Impacto regulatório e impacto da IA na lucratividade

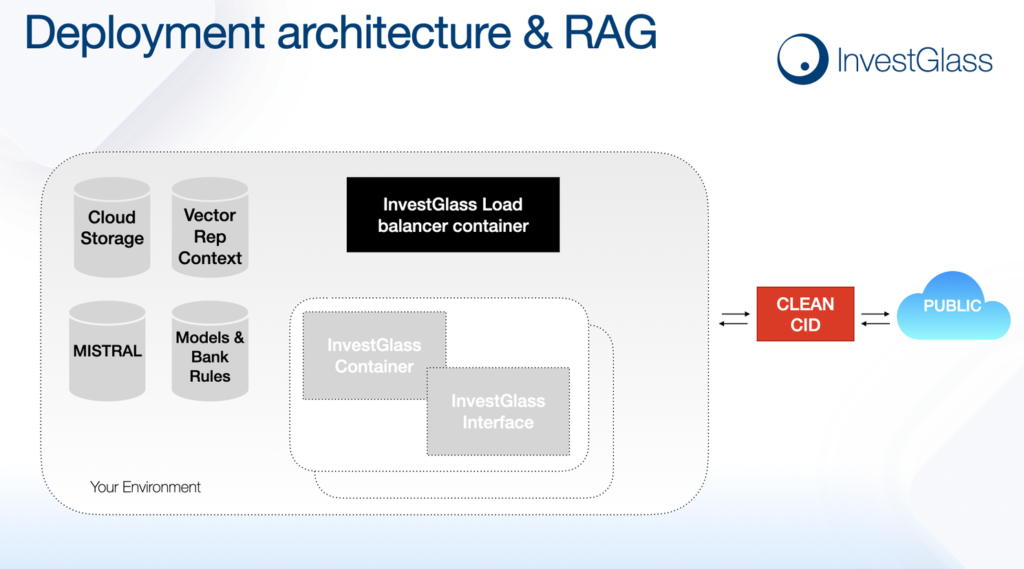

InvestGlass - Prepare-se para a IA

As exigências regulatórias têm um impacto significativo na lucratividade dos bancos. Os requisitos mínimos de capital determinam o montante de fundos que os bancos devem manter em mãos, afetando sua capacidade de empréstimo. Desde a crise financeira global, os bancos estão mais bem capitalizados e com maior liquidez devido ao aprimoramento da regulamentação e da supervisão. No entanto, o aumento do escrutínio regulatório pode prejudicar a lucratividade ao adicionar custos de conformidade e gerenciamento de riscos.

Ser proprietário de um banco requer um profundo conhecimento do setor de serviços financeiros e um compromisso com a conformidade regulatória contínua.

Requisitos de capital

Os órgãos reguladores normalmente impõem requisitos mínimos de capital que influenciam a capacidade dos bancos de distribuir lucros. A abertura de um banco exige um desembolso substancial de capital inicial, geralmente na casa dos milhões, para atender a essas necessidades regulatórias e operacionais. Os possíveis proprietários de bancos normalmente precisam de $12 milhões a $20 milhões para o investimento inicial de capital.

Custos de conformidade

O cumprimento das normas regulatórias geralmente resulta em despesas financeiras significativas para os bancos, o que pode reduzir suas margens de lucro. Esses custos de conformidade diminuem as margens de lucro e podem criar desafios operacionais que exigem ajustes nas estratégias do banco.

Novas regulamentações podem impor custos adicionais e influenciar a lucratividade do banco.

Banco de reserva fracionária

O sistema bancário de reservas fracionárias permite que os bancos emprestem mais do que suas reservas reais, influenciando a liquidez geral. Essa prática pode ampliar a lucratividade, mas também introduz riscos de liquidez.

Compreender a dinâmica do sistema bancário de reservas fracionárias ajuda as instituições financeiras a gerenciar seus fundos e manter a lucratividade, ao mesmo tempo em que cumprem os requisitos regulamentares.

Os grandes bancos aproveitam os amplos recursos e o forte reconhecimento da marca para dominar o mercado. Por outro lado, os bancos pequenos geralmente competem oferecendo serviços personalizados, adaptados às necessidades individuais dos clientes. Os bancos comunitários constroem relacionamentos sólidos em suas comunidades locais, aprimorando fidelidade do cliente.

Os bancos on-line têm conquistado cada vez mais participação no mercado, oferecendo taxas mais baixas e taxas de juros mais altas sobre depósitos e contas de poupança atraentes.

Fatores econômicos

As taxas de juros são fundamentais para afetar a lucratividade dos bancos. Com o aumento das taxas de juros, os bancos podem ganhar mais com os empréstimos em comparação com o que pagam de juros aos depositantes, aumentando assim a lucratividade.

Os ciclos econômicos e as mudanças nas taxas de juros desempenham um papel crucial na determinação dos lucros dos bancos e afetam diretamente seu desempenho financeiro.

Avanços tecnológicos

Integração tecnologias avançadas como a IA nas operações bancárias é crucial para manter a competitividade. IA aprimora os processos de gerenciamento de riscos, permitindo que os bancos avaliem melhor riscos de crédito e gerenciar inadimplências.

O setor bancário está passando por mudanças significativas devido à transformação digital e às inovações das empresas de fintech, remodelando os modelos bancários tradicionais e levando a uma melhor eficiência e prestação de serviços.

Métricas de rentabilidade e indicadores de desempenho

A lucratividade dos bancos pode ser avaliada por meio de vários indicadores, inclusive a margem de juros líquida e as taxas de serviço. Os principais indicadores de lucratividade dos bancos incluem o retorno sobre ativos (ROA), o retorno sobre patrimônio líquido (ROE) e o índice de eficiência. Os bancos podem alcançar quase 100% de lucros brutos e manter margens líquidas em torno de 30,89%, o que os torna substancialmente mais lucrativos em comparação com muitos outros tipos de negócios.

Retorno sobre ativos (ROA)

O retorno sobre ativos (ROA) mede o lucro gerado por dólar dos ativos de um banco, permitindo comparações entre diferentes carteiras. Ele indica a eficácia com que um banco utiliza seus ativos para gerar lucro, calculado pela divisão do lucro líquido pelo total de ativos.

Valores mais altos de ROA sugerem melhor desempenho e utilização mais eficiente dos ativos.

Retorno sobre o patrimônio líquido (ROE)

O retorno sobre o patrimônio líquido (ROE) é calculado dividindo-se o lucro líquido pelo patrimônio líquido, servindo como indicador da rentabilidade e eficiência de um banco. Ele mostra como um banco gera lucro a partir do patrimônio líquido, sendo que índices mais altos sugerem melhores retornos para os investidores.

Um ROE médio de aproximadamente 14% foi relatado no final de 2021, refletindo uma tendência de recuperação após os declínios durante a pandemia.

Índice de eficiência

O Índice de Eficiência reflete as despesas sem juros de um banco como uma porcentagem de sua receita, fornecendo informações sobre sua eficiência operacional. Ele é calculado dividindo-se as despesas sem juros pela receita total, sendo que índices mais baixos indicam melhor gerenciamento de custos.

Índices abaixo de 50% são considerados ideais para operações bancárias, destacando eficiência operacional efetiva.

Desafios e riscos no setor bancário

As estruturas regulatórias são projetadas para aumentar a estabilidade dos bancos, afetando significativamente suas estratégias de obtenção de lucros. Entretanto, essas estruturas também podem impor restrições que afetam as margens de lucro. A possível desvantagem da otimização dos lucros a curto prazo pode comprometer a resiliência a longo prazo e incentivar a tomada de riscos.

A crise financeira global exemplificou como as graves recessões econômicas podem afetar a lucratividade dos bancos.

Risco de crédito

O risco de crédito surge quando os mutuários não cumprem suas obrigações de empréstimo, afetando a saúde financeira do banco. A principal fonte de risco de crédito vem do potencial de inadimplência dos tomadores de empréstimos, levando a perdas financeiras significativas para os bancos.

Altos níveis de inadimplência dos tomadores de empréstimos podem prejudicar a estabilidade financeira geral e a lucratividade.

Risco de taxa de juros

As flutuações nas taxas de juros podem influenciar a margem de juros líquida de um banco, afetando, assim, seus ganhos gerais. Essas flutuações afetam diretamente as margens de lucro, principalmente por meio de variações na receita líquida de juros. As mudanças nas taxas de juros podem prejudicar os ganhos de um banco e afetar sua estabilidade financeira geral.

Mudanças regulatórias

As mudanças regulatórias representam um fator crítico que afeta as operações e a lucratividade geral dos bancos. As exigências impostas por entidades como o Federal Reserve e o FDIC afetam diretamente a forma como os bancos administram suas finanças e sua lucratividade. Os custos de conformidade com as regulamentações impõem um ônus financeiro significativo, afetando as margens de lucro.

Modelo de negócios e eficiência do banco

O modelo de negócios e a eficiência de um banco desempenham um papel crucial na determinação de sua lucratividade. Um modelo de negócios bem projetado pode ajudar um banco a maximizar sua receita e minimizar seus custos, enquanto a eficiência operacional permite que ele ofereça serviços de alta qualidade aos clientes a um custo menor. Compreender esses elementos é essencial para qualquer pessoa que queira se aprofundar nos meandros da lucratividade bancária.

Impacto de diferentes modelos de negócios

Diferentes modelos de negócios podem afetar significativamente a lucratividade de um banco. Por exemplo, um banco que se concentra em serviços bancários de varejo terá uma abordagem diferente em comparação com um banco especializado em serviços bancários corporativos. Em geral, os bancos de varejo têm uma rede maior de agências e caixas eletrônicos e oferecem uma ampla gama de serviços bancários ao consumidor, como cartões de crédito, empréstimos pessoais e contas de poupança. Esse modelo depende muito da atração de uma grande base de clientes e da geração de receita por meio de taxas de serviço e margem de juros líquida.

Por outro lado, os bancos corporativos podem operar com uma rede menor de agências, mas oferecem serviços especializados, como gerenciamento de caixa, financiamento do comércio, e empréstimos em larga escala. Esses bancos se concentram na construção de relacionamentos com empresas e na geração de receita por meio de transações de maior valor e soluções financeiras personalizadas. Cada modelo de negócios tem seu próprio conjunto de vantagens e desafios, e a escolha do modelo pode influenciar significativamente as margens de lucro e o desempenho financeiro geral de um banco.

Eficiência operacional

A eficiência operacional é outro fator crítico para a lucratividade de um banco. Um banco que consegue prestar serviços de alta qualidade a um custo menor será naturalmente mais lucrativo. Há várias estratégias que os bancos podem empregar para aumentar sua eficiência operacional. O investimento em tecnologia é uma dessas estratégias; ao adotar softwares bancários avançados e plataformas digitais, os bancos podem simplificar seus processos e reduzir os custos de mão de obra manual.

Além disso, os bancos podem aumentar a eficiência otimizando seus processos internos. Isso pode envolver a reengenharia de fluxos de trabalho para eliminar redundâncias, automatizar tarefas rotineiras e implementar práticas recomendadas de gerenciamento de projetos. Terceirização de funções não essenciais, como suporte de TI ou atendimento ao cliente, Além disso, a tecnologia de gestão de risco, também pode ajudar os bancos a se concentrarem em suas principais atividades comerciais e, ao mesmo tempo, reduzir os custos operacionais.

Ao se concentrarem em um modelo de negócios robusto e na eficiência operacional, os bancos podem aumentar sua lucratividade e garantir o sucesso a longo prazo no competitivo setor bancário.

Tendências emergentes em tecnologia financeira

O o setor bancário está passando por uma transformação significativa, O setor bancário está se tornando cada vez mais competitivo, impulsionado pelas tendências emergentes da tecnologia financeira. Essas tendências estão reformulando a forma como os bancos operam e criando novas oportunidades para melhorar a eficiência e a lucratividade. Manter-se a par desses desenvolvimentos é fundamental para os bancos que desejam permanecer competitivos e inovadores.

Inovações Fintech

As inovações da Fintech, como pagamentos móveis e blockchain, estão revolucionando a forma como os bancos prestam serviços aos seus clientes. Os pagamentos móveis, por exemplo, permitem que os clientes façam transações usando seus smartphones, eliminando a necessidade de ir a uma agência ou caixa eletrônico. Essa conveniência não apenas aumenta a satisfação do cliente, mas também reduz os custos operacionais associados à manutenção de agências físicas.

A tecnologia blockchain, um sistema de registro distribuído, oferece processamento de transações seguro e transparente. Ao aproveitar o blockchain, os bancos podem reduzir o risco de fraude, simplificar os processos de liquidação e diminuir os custos de transação. Essa tecnologia é particularmente benéfica para pagamentos internacionais e financiamento do comércio, em que os métodos tradicionais costumam ser lentos e caros.

Inteligência artificial (IA) e o aprendizado de máquina também estão fazendo incursões significativas no setor bancário. A IA pode analisar grandes quantidades de dados de clientes para oferecer consultoria financeira personalizada e recomendações de produtos, aprimorar o envolvimento do cliente e satisfação. Os algoritmos de aprendizado de máquina podem detectar padrões incomuns de transações, ajudando os bancos a evitar fraudes e gerenciar riscos com mais eficiência.

Em geral, essas tendências emergentes de tecnologia financeira estão criando novos caminhos para os bancos melhorarem sua eficiência operacional e sua lucratividade. Ao adotar essas inovações, os bancos podem oferecer melhores serviços a seus clientes, reduzir custos e permanecer à frente no setor bancário em rápida evolução.

Implementação da InvestGlass no Credit Agricole Next Bank

InvestGlass, o CRM suíço

Credit Agricole Next Bank

Em um movimento estratégico com o objetivo de transformar a experiência do cliente e automatizar as operações internas, o Crédit Agricole Next Bank implantou sua nova plataforma de gerenciamento de clientes potenciais e CRM em março de 2024. Esse lançamento marca uma etapa significativa na digitalização do banco de varejo.

Maxime Charton, Diretor Adjunto de Desenvolvimento, está na vanguarda dessa iniciativa e expressa sua satisfação com o sucesso da implementação dessa nova ferramenta de automação. “A implantação do InvestGlass no Next Bank do Crédit Agricole representa muito mais do que uma melhoria técnica; é uma transformação cultural que permite que o banco continue a inovar e melhorar suas jornadas digitais a serviço de seus clientes”, declara Maxime Charton.

A mensagem certa no momento certo, graças às jornadas personalizadas

A escolha da InvestGlass como uma solução de gerenciamento de leads responde a um grande desafio encontrado pelo Crédit Agricole Next Bank: responder eficazmente às necessidades de uma crescente base de clientes, ao mesmo tempo em que gerencia a significativa diversidade linguística entre funcionários e clientes, que falam mais de quatro idiomas diferentes. Os recursos de flexibilidade e automação da InvestGlass foram decisivos para oferecer uma resposta adaptada a esse fluxo imponente de novos clientes, garantindo um serviço personalizado e eficiente.

A digitalização do gerenciamento de clientes potenciais: a plataforma InvestGlass como um backbone

O agendamento de reuniões, a automação do fluxo de clientes potenciais e as ferramentas de mala direta integradas ao InvestGlass foram fundamentais para atingir esse objetivo. Elas permitiram que o banco gerenciasse suas comunicações de forma mais ágil e personalizada, independentemente do canal utilizado. “O InvestGlass nos permite otimizar nossa eficiência operacional e, ao mesmo tempo, melhorar significativamente a experiência de nossos clientes’, acrescenta Stephane Graeffly, Diretor da agência on-line.

Ser proprietário de um banco é o ideal para você?

Ser proprietário de um banco pode oferecer recompensas financeiras significativas, mas também traz riscos e responsabilidades substanciais. Abrir um banco é um dos empreendimentos comerciais mais lucrativos, dado o potencial de lucros significativos.

Esta seção ajuda os leitores a avaliar se o proprietário de um banco é adequado para eles.

Compromisso financeiro

Abrir um banco requer um desembolso financeiro substancial para o capital inicial e despesas operacionais contínuas. Esse investimento, que varia entre $12 milhões e $20 milhões, é necessário para atender às necessidades regulatórias e operacionais.

Recompensas de longo prazo

Ser proprietário de um banco pode gerar lucros substanciais a longo prazo, proporcionando segurança e estabilidade financeira ao longo do tempo. Embora a lucratividade de um banco possa levar anos para se concretizar, o potencial de renda estável por meio de juros sobre empréstimos e taxas o torna um empreendimento atraente.

A lucratividade de longo prazo de um banco pode oferecer receita estável e valorização dos ativos, contribuindo para o lucro geral do banco.

Adequação pessoal

Avaliar as habilidades pessoais, a experiência e os objetivos financeiros é vital para determinar se ser proprietário de um banco é o empreendimento certo. É necessário avaliar as qualificações, como experiência financeira e tolerância a riscos, antes de buscar a propriedade de um banco.

O alinhamento das metas financeiras pessoais com as exigências da propriedade de um banco pode ajudar a esclarecer se esse investimento é viável.

Resumo

Em conclusão, ser proprietário de um banco pode ser um empreendimento incrivelmente lucrativo se for bem administrado. Desde a compreensão de vários fluxos de receita e gerenciamento de custos até a navegação em cenários regulatórios e dinâmicas competitivas, a propriedade bem-sucedida de um banco exige uma combinação de perspicácia financeira, planejamento estratégico e adaptabilidade. Ao aproveitar esses insights, os possíveis proprietários de bancos podem tomar decisões informadas e preparar o caminho para um futuro lucrativo no setor bancário.

Perguntas frequentes

Como os bancos ganham dinheiro principalmente?

Os bancos geram receita principalmente por meio de juros obtidos sobre empréstimos, juntamente com taxas de serviço e de intercâmbio. Esse modelo permite que eles sustentem e ampliem suas operações de forma eficaz.

Qual é a margem de juros líquida?

A margem líquida de juros é a diferença entre a receita gerada pelos empréstimos e as despesas com juros associadas aos depósitos. Essa importante medida financeira indica a lucratividade de um banco com suas atividades de empréstimo.

Quais são os custos significativos para os bancos?

Os custos significativos para os bancos abrangem principalmente despesas operacionais, custos de infraestrutura e despesas de gerenciamento de riscos. Essas despesas são essenciais para manter operações eficientes e garantir a estabilidade financeira.

Como as exigências regulatórias afetam a lucratividade dos bancos?

As exigências regulatórias afetam a lucratividade dos bancos ao impor mandatos de capital e custos de conformidade, restringindo, assim, as margens de lucro. Isso exige um equilíbrio cuidadoso entre a manutenção dos padrões regulatórios e a obtenção de desempenho financeiro.

Ser proprietário de um banco é um bom investimento?

Ser proprietário de um banco pode ser uma oportunidade de investimento lucrativa que oferece lucros substanciais a longo prazo; no entanto, é necessário um compromisso financeiro considerável e estratégias eficazes de gerenciamento de risco.

Os bancos desempenham um papel crucial no sistema financeiro ao permitir que os clientes alterem o momento de seus fluxos de caixa. A compreensão dos lucros bancários começa com o conhecimento de como os bancos geram renda. Os bancos lucram com várias fontes: taxas, margem de juros líquida e taxas de intercâmbio. O mercado bancário americano é um dos mais lucrativos do mundo. A cada ano, os bancos desse setor geram lucros no valor de centenas de bilhões.

A lucratividade vai além de ganhar dinheiro; ela permite que os bancos criem amortecedores de risco, invistam em projetos de longo prazo e retornem valor aos acionistas. Sustentar a lucratividade futura envolve ter uma visão clara, investimentos de longo prazo e uma base de capital robusta. Essa lucratividade serve como um indicador crítico de desempenho para bancos privados.

Os bancos desempenham um papel crucial no sistema financeiro ao permitir que os clientes alterem o momento de seus fluxos de caixa. A compreensão dos lucros bancários começa com o conhecimento de como os bancos geram renda. Os bancos lucram com várias fontes: taxas, margem de juros líquida e taxas de intercâmbio. O mercado bancário americano é um dos mais lucrativos do mundo. A cada ano, os bancos desse setor geram lucros no valor de centenas de bilhões.

A lucratividade vai além de ganhar dinheiro; ela permite que os bancos criem amortecedores de risco, invistam em projetos de longo prazo e retornem valor aos acionistas. Sustentar a lucratividade futura envolve ter uma visão clara, investimentos de longo prazo e uma base de capital robusta. Essa lucratividade serve como um indicador crítico de desempenho para bancos privados.

Os bancos são instituições financeiras que geram receita por vários meios. Uma das principais fontes de receita é a cobrança de juros sobre empréstimos, o que afeta significativamente a lucratividade do banco. Além disso, os bancos obtêm receita de atividades de investimento e gerenciamento de patrimônio serviços, diversificando seus fluxos de receita.

O sistema bancário de reservas fracionárias amplia a lucratividade ao permitir que os bancos emprestem uma parte dos depósitos, embora introduza riscos de liquidez. Os serviços de gestão de patrimônio, incluindo consultoria financeira e gestão de investimentos, também aumentam a lucratividade ao atrair clientes que buscam serviços financeiros abrangentes.

Os bancos são instituições financeiras que geram receita por vários meios. Uma das principais fontes de receita é a cobrança de juros sobre empréstimos, o que afeta significativamente a lucratividade do banco. Além disso, os bancos obtêm receita de atividades de investimento e gerenciamento de patrimônio serviços, diversificando seus fluxos de receita.

O sistema bancário de reservas fracionárias amplia a lucratividade ao permitir que os bancos emprestem uma parte dos depósitos, embora introduza riscos de liquidez. Os serviços de gestão de patrimônio, incluindo consultoria financeira e gestão de investimentos, também aumentam a lucratividade ao atrair clientes que buscam serviços financeiros abrangentes.