Como implementar o FINSA?

ESTA NÃO É UMA ORIENTAÇÃO JURÍDICA - CONSULTE SEU PRÓPRIO CONSULTOR JURÍDICO.

A partir de 1º de janeiro de 2018, a Lei de Serviços Financeiros (FinSA) entrou em vigor na Suíça (o Conselho Federal deve regulamentar novos detalhes). A nova lei substitui a antiga Lei Bancária e regulamenta todos os prestadores de serviços financeiros na Suíça.

O principal objetivo da FinSA é proteger os consumidores, garantindo que somente prestadores qualificados e de boa reputação ofereçam serviços financeiros na Suíça. Para operar como um provedor de serviços financeiros na Suíça, agora é necessário obter uma licença da FINMA, o órgão regulador financeiro suíço.

De acordo com FINMA, aproximadamente 2,000 - 2,500 empresas financeiras na Suíça foram afetadas pelas regulamentações da FinSA desde sua aplicação em 2020. A partir de 2022, mais de 1.500 consultores financeiros se registraram no Registro de consultor financeiro (Beraterregister) para cumprir as novas exigências. Prestadores de serviços financeiros que gerenciam ativos superiores a CHF 10 milhões (cerca de 11,2 milhões de dólares) devem obter uma licença da FINMA. A não conformidade com a FinSA pode resultar em penalidades de até CHF 500.000 (aproximadamente 560.000 dólares). Além disso, a regulamentação aumenta a proteção do investidor para mais de 4,5 milhões de investidores de varejo na Suíça, garantindo maior transparência nos produtos e serviços financeiros.

Somente os provedores que atenderem a qualificações rigorosas e cumprirem regras e regulamentos estritos receberão uma licença da FINMA. Então, o que isso significa para os clientes e como a InvestGlass automatizar esse processo bancário?

O First FINSA foi criado para aumentar a confiança... Os clientes podem ter a certeza de que somente os provedores licenciados estão autorizados a oferecer serviços financeiros na Suíça. Todos os provedores que obtiveram uma licença da FINMA estão sujeitos a inspeções regulares para garantir a conformidade com os regulamentos da FINSA. Os clientes podem se sentir confiantes de que estão lidando com um provedor respeitável quando fazem negócios com um provedor licenciado.

A Lei de Serviços Financeiros (FinSA) se aplica a todos os prestadores de serviços financeiros na Suíça. Isso inclui bancos, seguradoras, gerentes de ativos e qualquer outra empresa que forneça serviços financeiros aos consumidores.

Em seu site FinSA, os bancos fornecem informações sobre as últimas exigências decorrentes da Lei Federal Suíça sobre Serviços Financeiros (FinSA) e as medidas tomadas pelos bancos para colocá-las em prática a partir de 1º de janeiro de 2022.

Neste artigo, apresentaremos os principais aspectos do FinSa e como o InvestGlass CRM e o PMS estão resolvendo esses desafios.

Lei de serviços financeiros FinSa - Definições

De acordo com a Lei de Serviços Financeiros, serviços financeiros significam:

- aquisição ou alienação de instrumentos financeiros;

- recebimento e transmissão de ordens para instrumentos financeiros;

- administração de instrumentos financeiros e discricionários gerenciamento de portfólio também chamado de gerenciamento centralizado;

- emissão de recomendações pessoais sobre transações de instrumentos financeiros que chamamos de consultoria de investimento;

- concessão de empréstimos para financiar transações de instrumentos financeiros ou empréstimos Lombard.

Um instrumento financeiro é um título ou outro direito ou obrigação contratual que confere ao detentor um interesse financeiro em um ou mais ativos subjacentes.

Uma transmissão de ordens de negociação ocorre quando você compra ou vende um título em nome de outra pessoa. Isso inclui colocar uma ordem em uma instituição financeira para comprar ou vender um título em nome de outra pessoa.

Uma recomendação financeira pessoal é uma orientação de investimento dada a um investidor individual. É importante lembrar que as recomendações financeiras pessoais só devem ser dadas por consultores de investimento qualificados e registrados. Provedores não licenciados não têm permissão para fornecer recomendações financeiras pessoais.

Os empréstimos da Lombard são empréstimos concedidos para financiar transações de instrumentos financeiros. Em geral, esses empréstimos são concedidos a pessoas físicas ou jurídicas com um bom histórico de crédito. Os empréstimos Lombard são um tipo de empréstimo de curto prazo, e a taxa de juros é geralmente mais alta do que a de outros tipos de empréstimos.

E os instrumentos financeiros e os serviços financeiros são regulamentados pela FinSA:

- títulos patrimoniais (ações, títulos equivalentes a ações, como certificados de participação que dão direito a dividendos e/ou direitos de voto, ou títulos conversíveis em títulos patrimoniais);

- Instrumentos de dívida: títulos não classificados como títulos patrimoniais;

- unidades em esquemas de investimento coletivo;

- produtos estruturados;

- derivados;

- estruturas de investimento privado;

- depósitos cujo valor de resgate ou taxa de juros depende do risco ou do preço, excluindo aqueles com taxa de juros vinculada a um índice de taxa de juros;

- Títulos: unidades em um empréstimo global sujeito a condições uniformes.

Como o provedor de serviços financeiros informará seus clientes?

A maioria das obrigações estabelecidas na Lei Federal Suíça sobre Serviços Financeiros não se aplica ao segmento de clientes institucionais. A experiência profissional e os negócios regulamentados sob um órgão de registro estão protegendo o banco.

Para o cliente de varejo, a proteção do cliente é mais importante. A supervisão prudencial é organizada nos documentos publicados pelo banco e enviados aos clientes de varejo. Os assessores, banqueiros e diretores de conformidade também desfrutarão de painéis de controle com todas as informações relevantes para analisar carteiras que não estejam alinhadas com o limite de proteção do cliente. A InvestGlass produz esses documentos e avisos automatizados.

Informações gerais e atos das instituições financeiras devem ser divulgados

Os bancos e corretores devem registrar e mostrar qual é a sua supervisão pela Suíça Mercado financeiro Autoridade de Supervisão “FINMA". Mais informações podem ser encontradas na Laupenstrasse 27, CH-3003 Berna, Suíça, ou em seu site www.finma.ch.

Serviços financeiros de acordo com a Lei de Serviços Financeiros da Suíça (FinSA)

As instituições financeiras devem então apresentar os serviços oferecidos a clientes de varejo, clientes particulares, clientes institucionais, clientes profissionais e clientes estrangeiros. Por exemplo:

- Mandato de gerenciamento discricionário - os ativos dos clientes serão gerenciados com uma ferramenta de portfólio modelo. O programa de investimento e o rebalanceamento são padronizados.

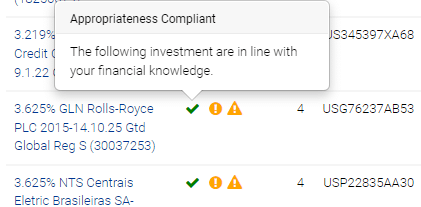

- Mandatos de investimento consultivo para carteiras inteiras são quando uma instituição financeira concorda em tomar todas as decisões de investimento para um cliente. Isso inclui decidir quais títulos comprar ou vender e quando tomar essas decisões. Mandatos de transações de consultoria são quando uma instituição financeira concorda em fazer recomendações sobre transações de instrumentos financeiros específicos para um cliente. Aqui, o departamento de consultoria pode coletar informações provenientes diretamente dos campos do CRM com uma classificação FINSA para detectar a adequação e as incompatibilidades apropriadas. Se for aceito pelo cliente, o consultor pode aplicar alguma exceção que chamamos de Substituição. Essas substituições são coletadas e registradas no Relatório de contato.

- As instituições financeiras que prestam serviços que não sejam recomendações financeiras pessoais, como o recebimento e a transmissão de ordens de títulos, são obrigadas a divulgar essas informações a seus clientes. Este folheto apresenta uma visão geral da Lei de Serviços Financeiros (FinSA) e como o banco estará cumprindo as novas regulamentações.

- Um empréstimo da Lombard é um tipo de empréstimo de curto prazo, e a taxa de juros é geralmente mais alta do que a de outros tipos de empréstimos.

Quem é o órgão de mediação da lei de serviços financeiros?

Os investidores podem entrar em contato com o Swiss Banking Ombudsman. O órgão de mediação ao qual os bancos estão afiliados e localizado Bahnhofplatz 9, P.O. Box, CH-8021 Zurich, o escritório do ombudsman. O procedimento de mediação, bem como todas as informações apropriadas, podem ser encontrados no seguinte site www.bankingombudsman.ch. Eles são responsáveis pelos procedimentos de mediação.

Qual segmentação de clientes está definida?

De acordo com a Lei Federal Suíça sobre Serviços Financeiros, os bancos e corretores, como prestadores de serviços financeiros, são obrigados a atribuir cada um de seus clientes a um dos três segmentos a seguir:

- privados, comumente chamados de clientes de varejo,

- clientes profissionais ou investidores institucionais

Essa classificação é feita com base nos seguintes princípios:

- Os clientes privados são clientes que não são investidores profissionais nem institucionais;

- Clientes profissionais são clientes como empresas com operações profissionais de tesouraria, instituições de previdência complementar e órgãos de direito público, com alto nível de conhecimento e experiência em áreas financeiras;

- Clientes institucionais são clientes como bancos, esquemas de investimento coletivo, companhias de seguros e outros intermediários financeiros sujeitos à supervisão prudencial na Suíça ou no exterior, que, devido ao seu status, estrutura e recursos financeiros, são considerados como tendo um alto nível de sofisticação em campos financeiros.

Essa definição pode ser ligeiramente diferente de um banco para outro. Os clientes profissionais são considerados investidores sofisticados com um nível mais baixo de proteção ao investidor do que os clientes de varejo, como resultado de seu nível de conhecimento e experiência e de sua capacidade de suportar perdas financeiras.

Os clientes privados têm o mais alto nível de proteção de acordo com a Lei de Serviços Financeiros (FinSA). Eles são definidos como clientes que não são investidores profissionais ou institucionais.

A redução do nível de proteção e a mudança de classificação para cliente profissional ou cliente institucional estão alterando a proteção do cliente.

Se os clientes classificados como particulares ou profissionais desejarem ser classificados em um segmento que ofereça um nível mais baixo de proteção e satisfaçam as condições estabelecidas a esse respeito, eles deverão informar seu banqueiro ou departamento de vendas. Ele lhes fornecerá um formulário de opção de não classificação. Isso afetará a adequação e a conveniência teste do gerenciamento de portfólio A ferramenta e a interação com o CRM também serão diferentes.

A verificação da adequação e da idoneidade é o principal valor agregado da solução InvestGlass Swiss Cloud

Mandatos discricionários de gerenciamento de ativos

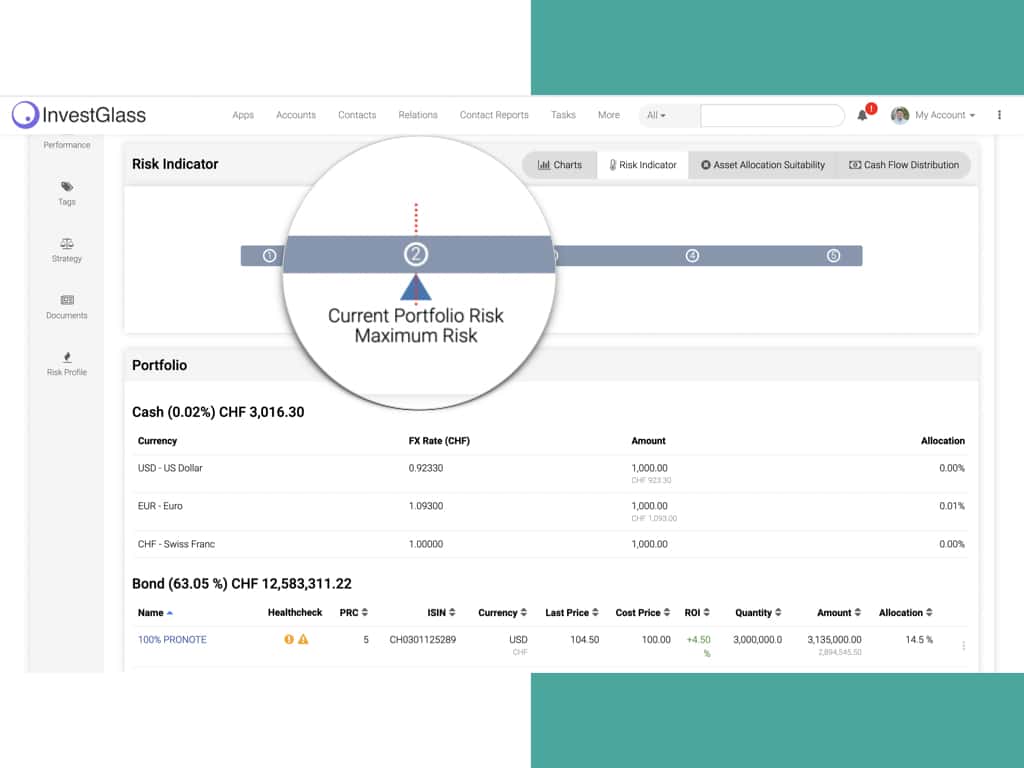

Se um cliente conceder ao Banco um mandato discricionário de gestão de ativos, o Banco garantirá que o estratégia de investimento O perfil de risco do cliente é um fator-chave no relacionamento e baseia-se nas informações comunicadas pelo cliente sobre suas circunstâncias pessoais, objetivos de investimento e apetite por risco. O perfil de risco é um fator-chave no relacionamento e baseia-se nas informações comunicadas pelo cliente sobre suas circunstâncias pessoais, seus objetivos de investimento e seu apetite por risco. Ele permite que o Banco compreenda as necessidades do cliente e recomende uma estratégia de investimento que melhor atenda a essas necessidades. Portanto, é fundamental que os clientes comuniquem informações completas e precisas. O perfil de risco é revisado regularmente pelo Banco em conjunto com o cliente. Esses elementos de adequação são registrados primeiramente nos formulários de registro da InvetGlass Digital, que registram todos os resultados dentro do CRM.

Mandatos de consultoria para um portfólio inteiro

No caso de mandatos de consultoria para carteiras inteiras, o banco garante que a estratégia de investimento seja adequada da mesma forma que faz para os mandatos de gerenciamento discricionário de ativos.

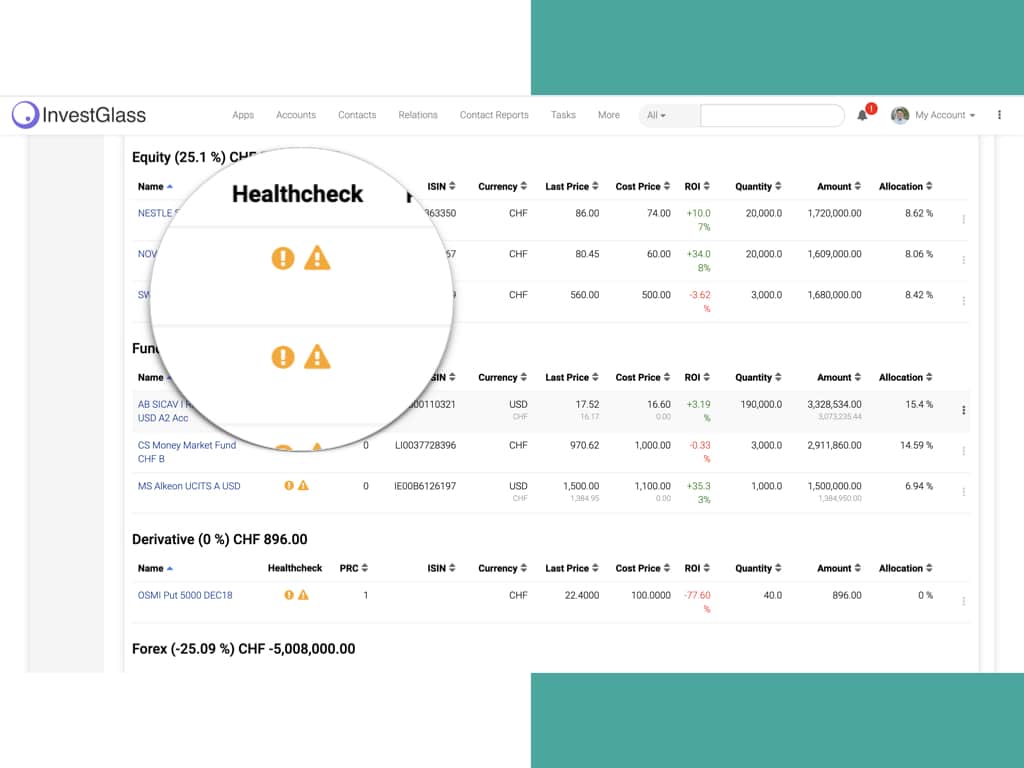

Com relação a todos os conselhos de investimento relativos a um instrumento financeiro oferecido pelo Banco, este último verifica, em primeiro lugar, se o instrumento financeiro é adequado em termos da estratégia de investimento acordada e, em segundo lugar, se o cliente tem conhecimento suficiente para compreender os riscos associados ao instrumento em questão (verificação da adequação). Se necessário, o Banco avisa seu cliente se o instrumento financeiro não for adequado ou apropriado em seu caso específico. Esses fatores são documentados pelo Banco para sua clientes.

Mandatos de transações de consultoria

Com relação ao aconselhamento solicitado por um cliente sobre uma transação em um instrumento financeiro oferecido pelo Banco, o Banco verifica se o cliente é capaz de compreender os riscos relacionados a esse instrumento financeiro. Se necessário, o Banco avisa seu cliente se o instrumento financeiro não for apropriado em seu caso específico.

Entretanto, no caso de um mandato de transação consultiva, o Banco não verifica se a transação é adequada, uma vez que não conhece o perfil de risco do cliente ou a carteira do cliente.

Execução da transação (sem aconselhamento)

Na ausência de um mandato discricionário de gestão de ativos ou de um mandato de consultoria, o Banco não realiza verificações de adequação ou de idoneidade quando executa uma ordem de instrumentos financeiros comunicada por um cliente, independentemente de sua classificação como cliente privado ou profissional.) No caso de execução de transações sem aconselhamento, o banco chama expressamente a atenção de seu cliente para o fato de que o banco não realiza verificações de adequação ou de idoneidade, independentemente de o cliente ser privado, profissional ou institucional. O Banco não reitera essa advertência em nenhum estágio posterior da relação contratual.

Clientes que atuam por meio de um gerente de ativos externo (Gérant indépendant, IFA)

Se um cliente nomear um gerente de ativos externo para gerenciar os ativos confiados ao banco, o Banco atuará como banco custodiante e executará as ordens de investimento comunicadas pelo cliente ou por seu gerente externo, conforme necessário, com base na procuração concedida pelo cliente ao gerente externo.

Adequação no caso de uma solicitação de empréstimo do Lombard

O Banco fornecerá informações sobre os riscos específicos do uso de empréstimos do Lombard. Se os clientes profissionais ou privados tiverem mandato discricionário de gestão de ativos ou mandato consultivo, o Banco também fornecerá orientação sobre a adequação do valor do empréstimo que estão buscando. Se, devido ao valor do empréstimo, o perfil de risco não corresponder mais ao inicialmente acordado, o Banco informará o cliente e examinará a situação com seu cliente, a fim de analisar soluções alternativas.

Relações financeiras com terceiros e empresas de gerenciamento

No caso de mandatos de transações de consultoria ou serviços de execução de transações sem consultoria, o banco receberá pagamentos de empresas terceirizadas relacionados à aquisição de esquemas de investimento coletivo. O banco retém esses valores e informa ao cliente o tipo e o valor da remuneração recebida. Portanto, é necessário um portal do cliente para facilitar a transferência de uma grande quantidade de informações. O InvestGlass pode ser usado para o registro de informações sobre produtos estruturados, por exemplo.

Se o cliente tiver concedido um mandato de gerenciamento de ativos ou mandato de consultoria para um portfólio inteiro, Se o banco não receber esses pagamentos, ele os creditará ao cliente em sua totalidade. Os valores creditados são mostrados no extrato anual da conta dentro da visão de gerenciamento de portfólio.

A visualização do portfólio pode ser personalizada para atender às necessidades dos clientes profissionais ou de varejo.

Melhor execução das ordens dos clientes

O banco implementou todas as medidas necessárias para obter o melhor resultado possível na execução das ordens dos clientes, seja em termos de preço, custo, velocidade, probabilidade de execução e liquidação, tamanho, natureza da ordem ou qualquer outra consideração envolvida na execução da ordem, o que chamamos de fatores de execução. A InvestGlass está conectada a uma ferramenta de sistema de gerenciamento de ordens de terceiros. Essas medidas se aplicam independentemente do fato de uma ordem ser executada pelo Banco ou comunicada a um terceiro para execução.

Como regra geral, é dada atenção especial ao preço e aos custos para garantir o melhor resultado possível. Entretanto, para determinadas ordens, instrumentos financeiros, mercados ou condições de mercado, outros fatores de execução podem ser igualmente importantes ou ter precedência sobre o preço para garantir a melhor execução possível.

Folha de dados básica e Lei de Esquemas de Investimento Coletivo CISA

O informativo básico, documento de informações fundamentais (ou seu equivalente, publicado de acordo com a legislação e os regulamentos europeus) contém informações sobre os principais elementos de determinados instrumentos financeiros, inclusive:

- o nome do instrumento;

- o tipo de investimento;

- os riscos associados ao investimento;

- como entrar em contato com a autoridade competente em caso de problemas.

O fundo KIID europeu contém todas as informações que você precisa saber sobre um produto financeiro, inclusive o nome do produto, o tipo de investimento, os riscos associados ao investimento e como entrar em contato com a autoridade competente em caso de problema.

A Lei de Esquemas de Investimento Coletivo (Collective Investment Schemes Act CISA) é um produto de investimento que permite que os investidores juntem seu dinheiro com outros investidores para investir em uma ampla gama de ativos. Esses esquemas podem ser abertos ou fechados.

Além disso, talvez você queira saber que gerentes dos ativos de pensões ocupacionais que anteriormente eram supervisionados pela Occupational Pension Supervisory Commission (OPSC), agora estarão sujeitos à supervisão da FINMA.

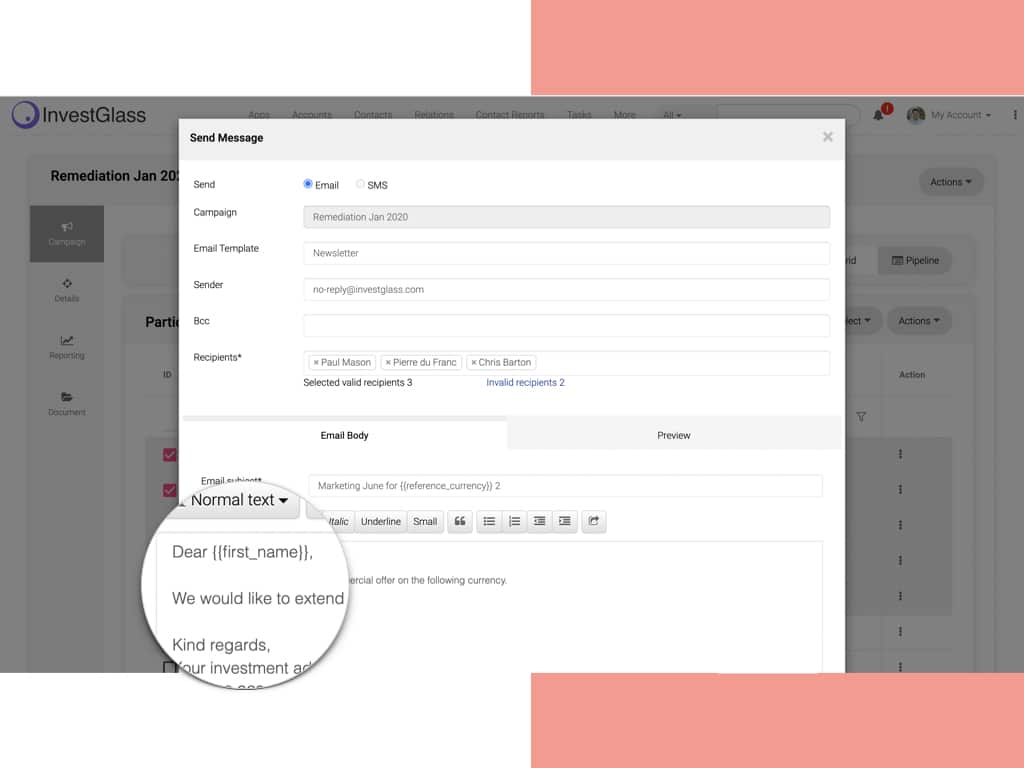

Os relatórios de contato da InvestGlass são criados para armazenar esses KIIDs e fichas básicas. InvestGlass CRM - A ferramenta de campanha enviará ao seu cliente um e-mail com o PDF do KIID e a ficha técnica básica a ser armazenada no arquivo do cliente.

Riscos associados a instrumentos financeiros e ao FINSA

O banco deve informar todos os seus clientes sobre os riscos relacionados a instrumentos financeiros. Um folheto chamado “Riscos envolvidos na negociação de instrumentos financeiros” e emitido pela Associação Bancária Suíça é fornecido ao cliente de varejo e ao cliente profissional quando sua conta é aberta e a qualquer momento mediante solicitação. Essas informações também estão disponíveis no site da Swiss Banking Association na Internet, no seguinte endereço: www.swissbanking.ch/en/downloads

Além disso, o Banco também fornece a todos os seus clientes o folheto denominado “Informações sobre riscos relacionados a transações em derivativos padronizados e não padronizados/produtos estruturados e fundos de investimento com riscos especiais”, que descreve os riscos aplicáveis a determinados instrumentos financeiros específicos. Os o banco deve armazenar também no CRM educação pessoal do cliente, experiência profissional ou experiência comparável no setor financeiro, mesmo que a maioria das obrigações estabelecidas na Lei Federal Suíça sobre Serviços Financeiros não seja aplicável a esse segmento de clientes profissionais.

Informações sobre custos e encargos

Com as ferramentas de gerenciamento de portfólio da InvestGlass, os bancos e corretores podem comunicar todos os custos e encargos relacionados aos serviços financeiros que oferecem. A tabela de tarifas está contida em um documento fornecido a todos os novos clientes antes da prestação do serviço em questão. O documento está disponível mediante solicitação a qualquer momento. A comunicação pode ser compartilhada com o cliente particular por SMS, e-mail ou pelo portal do cliente InvestGlass.

A InvestGlass pode ajudar a automatizar o processo FINSA, fornecendo um CRM que inclui todas as informações e documentação necessárias. CRM da InvestGlass foi projetado para simplificar o processo de coleta e organização de informações e inclui uma grande variedade de recursos que facilitam o gerenciamento da conformidade com a FINSA. Por exemplo, a InvestGlass permite que os usuários acompanhem as interações com os clientes, gerenciem os documentos dos clientes e gerem relatórios. Além disso, o CRM da InvestGlass é integrado ao sistema de arquivamento on-line da FINSA, facilitando o arquivamento de relatórios de conformidade. Como resultado, a InvestGlass pode simplificar significativamente o processo de conformidade com os requisitos da FINSA.

ESTA NÃO É UMA ORIENTAÇÃO JURÍDICA - CONSULTE SEU PRÓPRIO CONSULTOR JURÍDICO.

ciclo de vida do cliente, FIDLEG, Lei de Serviços Financeiros, FINSA