Przyszłość bankowości: jak sztuczna inteligencja banków zmienia branżę

Sztuczna inteligencja (AI) rewolucjonizuje branżę bankową, zwiększając wydajność, automatyzując rutynowe zadania i usprawniając wykrywanie oszustw. Badanie przeprowadzone w 2024 r. przez Bank Anglii i Financial Conduct Authority wykazało, że 75% brytyjskich firm finansowych już wykorzystuje sztuczną inteligencję, a kolejne 10% planuje jego przyjęcie w ciągu najbliższych trzech lat.

W tym artykule zbadano, w jaki sposób sztuczna inteligencja rewolucjonizuje operacje bankowe i kształtuje przyszłość usług finansowych.

Kluczowe wnioski

Sztuczna inteligencja przekształca bankowość przemysł zwiększając wydajność, obniżając koszty i wywierając wpływ na gospodarkę o wartości do 1 biliona TP4T1, choć nadal istnieją wyzwania związane z integracją.

Sztuczna inteligencja znacznie poprawia klient dzięki spersonalizowanym usługom, wsparciu w czasie rzeczywistym za pośrednictwem chatbotów i zrównoważonym praktykom bankowym, przyczyniając się do zwiększenia satysfakcji klientów.

Przyszłość bankowości będzie kształtowana przez generatywna sztuczna inteligencja i innych nowych technologii. Oczekujemy, że banki będą stopniowo wdrażać rozwiązania AI mające na celu poprawę wydajności i dostarczanie znaczącej wartości, zwiększając zarządzanie ryzykiem, i napędza znaczny wzrost rynku sztucznej inteligencji w tym sektorze.

Rozwój sztucznej inteligencji w bankowości

Sektor bankowy był świadkiem znaczącego transformacja wraz z pojawieniem się sztucznej inteligencji (AI). Instytucje finansowe coraz częściej wdrażają technologię AI w celu zwiększenia zysków, usprawnienia procesu podejmowania decyzji i poprawy zarządzania ryzykiem. Nacisk na sztuczną inteligencję w bankowości jest napędzany potrzebą podniesienia jakości obsługi klienta, obniżenia kosztów i zwiększenia wydajności operacyjnej. Uczenie maszynowe, kluczowy podzbiór sztucznej inteligencji, doskonale analizuje rozległe zbiory danych i identyfikuje wzorce, umożliwiając bankom podejmowanie bardziej świadomych decyzji.

Rozwój sztucznej inteligencji utorował również drogę dla innowacyjnych modeli biznesowych. Na przykład usługi robotycznego doradztwa wykorzystują algorytmy sztucznej inteligencji do oferowania spersonalizowanych porad inwestycyjnych, dzięki czemu planowanie finansowe jest bardziej dostępne i dostosowane do indywidualnych potrzeb. Ponadto, chatboty oparte na sztucznej inteligencji stały się podstawą nowoczesnej bankowości, zapewniając wygodnych i wydajnych sposobów interakcji z klientami ze swoimi bankami. Postępy te podkreślają kluczową rolę sztucznej inteligencji w przekształcaniu krajobrazu bankowego, czyniąc go bardziej responsywnym i zorientowanym na klienta.

Rola sztucznej inteligencji w nowoczesnej bankowości

Branża bankowa coraz częściej zwraca się w stronę bankowość sztuczna inteligencja (AI) jako kluczowa siła zwiększająca wydajność i pionierskie innowacje w całym sektorze usług finansowych. Korzyści ekonomiczne są znaczące, a wkład sztucznej inteligencji w branżę ma osiągnąć oszałamiającą wartość $1 biliona. Liczby te podkreślają znaczenie rola technologii AI w optymalizacji procesów, zwiększając efektywność usług i zmniejszając wydatki operacyjne.

Niemniej jednak, integracja sztucznej inteligencji z systemów bankowych jest obarczona wieloma trudnościami, w tym niedobory umiejętności i wyzwania związane z łączeniem nowych technologii w istniejących ramach instytucjonalnych. Pomimo tych przeszkód, wiele banków nadal konsekwentnie podąża ścieżką w kierunku wykorzystania sztucznej inteligencji. W rzeczywistości 86% z tych, którzy zaczęli ją wdrażać, uważa ją za niezbędną dla ich przyszłego dobrobytu. W miarę jak zależność od takiej technologii nasila się w ramach działalności banków, jesteśmy świadkami ewolucji w kierunku modeli biznesowych zorientowanych na klienta, opartych na najnowocześniejszych rozwiązaniach technologicznych.

Przykładowe wdrożenia sztucznej inteligencji świadczą o jej przełomowym wpływie na sektor. Na przykład, zaawansowany chatbot Erica w Bank of America znacznie podniósł poziom obsługi klienta dzięki umiejętnemu zarządzanie niezliczonych zapytań - wyraźny znak, że ciągłe inwestycje w sztuczną inteligencję zdefiniują przyszłe trajektorie tego, jak każdy bank prowadzi swoją działalność.

Korzyści ze sztucznej inteligencji w bankowości

Korzyści z zastosowania sztucznej inteligencji w bankowości są wielorakie. Jedną z głównych zalet jest jej zdolność do analizowania dużych zbiorów danych i identyfikowania wzorców, co umożliwia bankom podejmowanie bardziej świadomych decyzji. Sztuczna inteligencja usprawnia Doświadczenie klienta poprzez dostarczanie spersonalizowanych usług i rekomendacje, dostosowane do indywidualnych preferencji i zachowań. Taki poziom personalizacji nie tylko zwiększa satysfakcję klientów, ale także sprzyja ich lojalności.

Co więcej, sztuczna inteligencja znacznie obniża koszty poprzez automatyzację ręcznej obsługi. procesy i zwiększanie wydajności operacyjnej. Zadania, które kiedyś wymagały znacznego wysiłku ludzkiego, mogą być teraz wykonywane szybko i dokładnie przez systemy sztucznej inteligencji, uwalniając personel, który może skupić się na bardziej złożonych działaniach o wartości dodanej. Jeśli chodzi o zarządzanie ryzykiem, sztuczna inteligencja wyróżnia się analizowaniem obszernych zbiorów danych w celu identyfikacji potencjalnych zagrożeń, umożliwiając bankom podejmowanie proaktywnych działań w celu ich ograniczenia. Ponadto sztuczna inteligencja odgrywa kluczową rolę w wykrywaniu i zapobieganiu przestępstwom finansowym, takim jak pranie pieniędzy i oszustwa, poprzez identyfikowanie podejrzanych działań w czasie rzeczywistym i zwiększanie ogólnego bezpieczeństwa.

Doświadczenie klienta oparte na sztucznej inteligencji

Tworzenie bogatych inteligentnych agentów

W obecnej erze transformacji cyfrowej usprawnienie interakcji z klientami stało się kluczowe w sektorze bankowym, dzięki sztucznej inteligencji. prowadzący postępów w tej dziedzinie. Finansowy dostawcy usług wykorzystują sztuczną inteligencję do analizowania informacji o klientach i potencjalnych klientach w drobniejszych segmentach, aby zapewnić zindywidualizowane usługi, które współgrają z preferencjami każdego użytkownika. Skupienie się na tworzeniu spersonalizowana usługa poprawia poziom zaangażowania klientów i zwiększa ich satysfakcję.

Wykorzystanie sztuczna inteligencja rozszerza się zwłaszcza na chatboty i wirtualnych asystentów w branży, rewolucjonizując sposób, w jaki klienci otrzymują wsparcie. Te zaawansowane narzędzia są w stanie szybko i sprawnie zarządzać zapytaniami przez całą dobę, gwarantując stałą dostępność do rozwiązywania wszelkich problemów lub pytań klientów - co stanowi znaczący krok naprzód pod względem jakości interakcji.

Poza samym zwiększeniem wydajność w obsłudze klienta, Technologie sztucznej inteligencji, takie jak chatboty, w znacznym stopniu przyczyniają się do ochrony środowiska poprzez zmniejszenie emisji gazów cieplarnianych powszechnie kojarzonych z konwencjonalnymi operacjami bankowymi. Wpływ sztucznej inteligencji nie tylko zwiększa bezpośrednie zaangażowanie konsumentów w inicjatywy związane z zieloną bankowością, ale także pokazuje szeroki wachlarz korzyści wynikających z jej zastosowania w publicznych funkcjach bankowych.

Automatyzacja operacji dzięki uczeniu maszynowemu

Branża bankowa doświadczyła znacznego wzrostu wydajności dzięki zastosowaniu sztucznej inteligencji, z Automatyzacja procesów robotycznych (RPA) odgrywają kluczową rolę. RPA umożliwia instytucjom finansowym automatyzację przyziemnych zadań, przyspieszając i usprawniając ich realizację. Zwiększanie produktywności. Ta zmiana automatyzacji nie tylko optymalizuje wydajność operacyjną, ale także podnosi standard obsługi klienta, umożliwiając pracownikom poświęcenie większej uwagi złożonym interakcjom.

Banki wykorzystują techniki uczenia maszynowego, ponieważ doskonale radzą sobie z przetwarzaniem ogromnych ilości danych transakcyjnych, wskazując obszary wymagające usprawnienia procesów i usprawniając ogólne operacje. Integracja sztucznej inteligencji z systemy bankowe umożliwia organizacjom finansowym znaczne obniżenie kosztów poprzez redukcję błędów ludzkich i przyspieszenie procesów. W przypadku wrażliwych obowiązków związanych ze zgodnością, gdzie dokładność ma kluczowe znaczenie, prowadzi to bezpośrednio do wyższego poziomu precyzji w operacjach bankowych, przy jednoczesnym zastosowaniu różnych metod opartych na wnioskach z uczenia maszynowego. Ponadto rozpoznawanie głosu jest kluczową funkcją w chatbotach i wirtualnych asystentach obsługujących sztuczną inteligencję, które umożliwiają użytkownikom werbalną interakcję z usługami bankowymi, ułatwiając zadania takie jak zapytania o konto i przetwarzanie płatności.

Generatywna sztuczna inteligencja wyróżnia się zdolnością do dalszego przeglądu rutynowych aspektów w branży. Przez automatyzacja elementów takich jak weryfikacja KYC protokoły i ograniczając niepotrzebne alerty, skutecznie udoskonala procedury zgodności. Te postępy technologiczne podkreślają, w jaki sposób generatywna sztuczna inteligencja toruje drogę do przekształcania codziennego życia. działania bankowe w bardziej niezawodne i usprawnione procesy.

Lepsze wykrywanie oszustw i zapobieganie im

Sztuczna inteligencja + człowiek to klucz

Instytucje finansowe odniosły znaczne korzyści z zastosowania technologii AI w walce z przestępstwami finansowymi. Na przykład Danske Bank odnotował wzrost skuteczności wykrywania oszustw o 50% od czasu zastosowania rozwiązań AI. Postępy te umożliwiają bankom zmianę podejścia w kierunku bardziej proaktywnych środków poprzez przeszukiwanie ogromnych ilości danych w celu zidentyfikowania nietypowych wzorców wskazujących na nieuczciwą działalność.

Banki takie jak Mastercard wykorzystują obecnie narzędzia sztucznej inteligencji do analizowania zachowań transakcyjnych i dokładnego szacowania ryzyka związanego z oszustwami w momencie ich wystąpienia, umożliwiając im w ten sposób powstrzymanie oszustw. podejrzane transakcje niezwłocznie. Wdrożenie takiej technologii nie tylko ogranicza ryzyko finansowe, ale także wzmacnia integralność i bezpieczeństwo nieodłącznie związane z operacjami bankowymi. JPMorgan Chase ilustruje tę aplikację, wykorzystując sztuczną inteligencję systemy dla dokumentów prawnych badanie - szybkie wskazywanie potencjalnych nieuczciwych działań poprzez wykrywanie anomalii.

Poza wykrywaniem i zapobieganie oszustwom, Te potężne technologie sztucznej inteligencji rozszerzają swoje możliwości na takie obszary, jak zgodność z przepisami i cyberobrona w sektorach bankowych. Poprzez czujny nadzór nad pojawiającymi się zagrożeniami związanymi ze sztuczną inteligencją, sztuczna inteligencja zapewnia skuteczną obsługę zagrożeń cyberbezpieczeństwa, jednocześnie usprawniając procesy związane ze spełnianiem wymogów regulacyjnych - potwierdzając swoją kluczową rolę w ochronie interesów banków i zabezpieczając je przed szeregiem zagrożeń, w tym tych stwarzanych przez wyrafinowane systemy mające na celu popełnianie przestępstw finansowych lub naruszanie cyberbroni.

Sztuczna inteligencja w zarządzaniu ryzykiem i decyzjach kredytowych

Technologie sztucznej inteligencji zmieniają sposób banki zarządzają ryzykiem i udzielają kredytów decyzje. Analizując dane behawioralne klientów ze skąpą historią kredytową, sztuczna inteligencja jest w stanie bardziej precyzyjnie ocenić ich zdolność kredytową. Ta zwiększona zdolność znacznie poprawia zarówno szybkość, jak i precyzję oceny kredytu, przyspieszając w ten sposób procesy decyzyjne.

Włączenie sztucznej inteligencji do procesu umożliwiło wielu instytucjom bankowym usprawnienie procesu decyzyjnego w zakresie zatwierdzania kredytów, upraszczając warstwy w hierarchii zatwierdzania związane z ustalaniem limitów kredytowych. Służy ona jako Potężne narzędzie do zarządzania kredytami ryzyko poprzez szybkie przeszukiwanie ogromnych ilości danych w celu wykrycia wzorców wskazujących na ryzyko, które pomagają w udoskonaleniu dokładności tych kluczowych ustaleń finansowych. Automatyzacja zapewniana przez tak zaawansowaną technologię umożliwia monitorowanie w czasie rzeczywistym, zapewniając banki zwinny mechanizm reagowania na zmiany w kredytowaniu klienta status.

Niemniej jednak wdrażanie generatywnej sztucznej inteligencji w tej dziedzinie nie jest pozbawione wyzwań etycznych. Nieodłączne uprzedzenia mogą wynikać z treningu na częściowych zbiorach danych, co może prowadzić do dyskryminujących praktyk pożyczkowych - jest to kwestia nadrzędna dla organów finansowych, z którą muszą się zmierzyć, kierując się zawiłymi wodami regulacyjnymi mającymi na celu zapewnienie zasadniczego wykorzystania systemów AI.

Konieczne jest, aby banki przestrzegały określonych przepisów regionalnych, takich jak te określone w wytycznych UE. Ustawa dotycząca sztucznej inteligencji - nakazująca przejrzyste przetwarzanie za pośrednictwem mediów AI - pozwala sprawnie poruszać się po potencjalnym ryzyku związanym z wdrażaniem najnowocześniejszych rozwiązań. technologie wraz ze spełnianiem obietnic związanych z nowoczesnymi osiągnięciami jak generatywna sztuczna inteligencja w ramach paradygmatów branżowych. Opracowanie solidnych wewnętrznych wytycznych dotyczących wyraźnie przejrzystości i kompleksowości. strategie zarządzania odnoszące się do powiązanego ryzyka zapewniają organizacjom skuteczne wykorzystując ogromne możliwości oferowane przez pionierskie aplikacje technologiczne.

Generatywna sztuczna inteligencja: możliwości i wyzwania

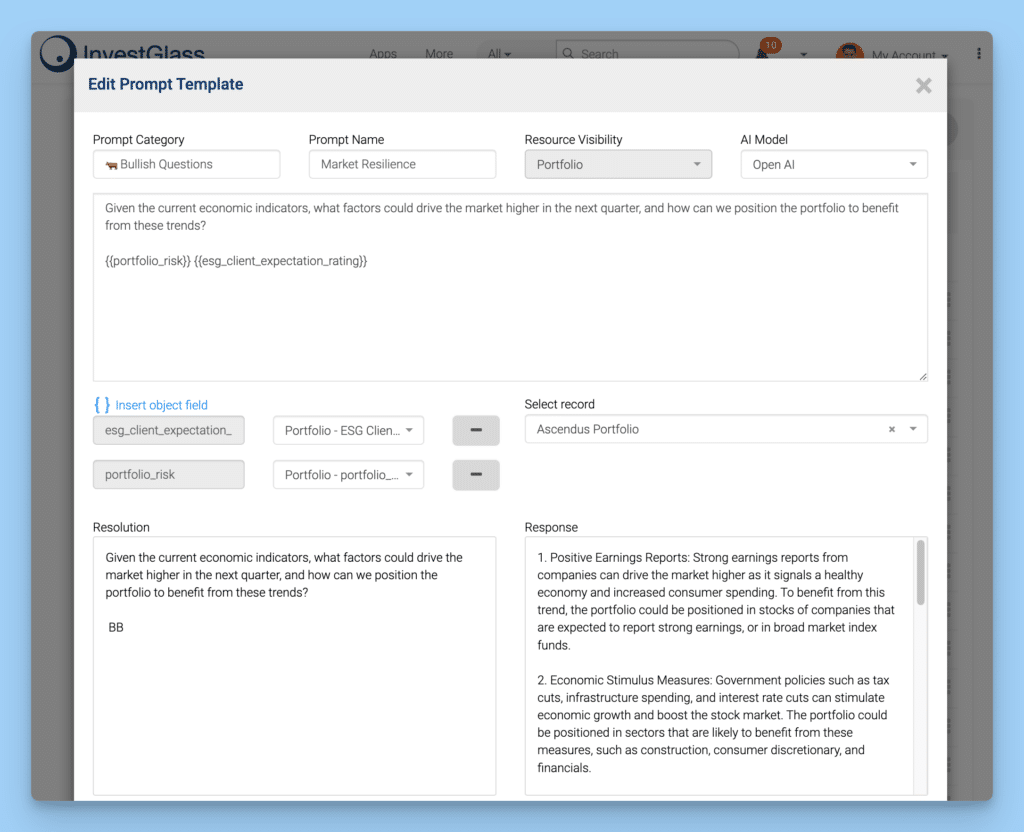

InvestGlass Smart Agent Prompt

Generatywna sztuczna inteligencja oferuje wiele możliwości dla branży bankowej, ułatwiając Analityka predykcyjna i lepsze zrozumienie klienta zachowanie. McKinsey Global Institute szacuje, że generatywna sztuczna inteligencja może potencjalnie zwiększyć roczne przychody branży bankowej o $200 do $340 miliardów. Zdolność adaptacyjna tej technologii pozwala jej obsługiwać nieustrukturyzowane dane lepiej niż tradycyjna sztuczna inteligencja, znacznie zwiększając wydajność operacyjną.

Generatywna sztuczna inteligencja może przekształcić bankowość, tworząc hiper-spersonalizowane produkty i przyspieszenie modernizacji IT. Może również generować syntetyczne dane do trenowania modeli, co jest cenne, gdy rzeczywiste dane są ograniczone lub wrażliwe. Przyjęcie generatywnej sztucznej inteligencji wymaga jednak znacznych inwestycji w przekwalifikowanie personelu i zarządzanie niedoborem talentów. Wprowadzenie nowych zagrożeń, obaw i kosztów również wymaga ostrożnego zarządzania.

Konkurencja ze strony firmy fintech i presja na odkrywanie nowych zastosowań napędzają inwestycje w generatywną sztuczną inteligencję w bankach. Oczekiwane korzyści obejmują wzrost zysków, usprawnienie procesu decyzyjnego i lepsze zarządzanie ryzykiem. Generatywna sztuczna inteligencja może również zautomatyzować powtarzalne zadania, potencjalnie prowadząc do wzrostu produktywności w sektorze bankowym o 30% do 2028 roku. Pomimo wyzwań, potencjalne korzyści generatywnej sztucznej inteligencji sprawiają, że jest to atrakcyjna technologia dla przyszłości bankowości.

Wpływ sztucznej inteligencji na zrównoważony rozwój i odpowiedzialność społeczną w bankowości

Sztuczna inteligencja może odegrać transformacyjną rolę w promowaniu zrównoważonego rozwoju i odpowiedzialności społecznej w sektorze bankowym. Przetwarzając i analizując duże zbiory danych, sztuczna inteligencja może pomóc bankom zidentyfikować obszary, w których mogą one zwiększyć swoje wysiłki w zakresie zrównoważonego rozwoju i odpowiedzialności społecznej. Na przykład, sztuczna inteligencja może wskazać klientów zagrożonych wykluczeniem finansowym i zapewnić im dostosowane usługi i zalecenia mające na celu poprawę ich dobrobytu finansowego.

Ponadto sztuczna inteligencja może pomóc bankom w zmniejszeniu ich wpływu na środowisko. Analizując wzorce zużycia energii, sztuczna inteligencja może zidentyfikować możliwości zmniejszenia zużycia energii przez banki i ulepszenia ich praktyk w zakresie zrównoważonego rozwoju. Może to prowadzić do rozwoju bardziej zrównoważonych modeli biznesowych, takich jak zielona bankowość, która koncentruje się na świadczeniu usług finansowych klientom zaangażowanym w zrównoważony rozwój. zrównoważony rozwój. Dzięki tym inicjatywom AI nie tylko pomaga bankom działać bardziej odpowiedzialnie, ale także pozycjonuje je jako liderów w dążeniu do bardziej zrównoważonej przyszłości.

Wdrożenie i przyjęcie sztucznej inteligencji w bankowości

Wdrożenie i przyjęcie sztucznej inteligencji w bankowości wymagają strategicznego i przemyślanego podejścia. Banki muszą zacząć od jasnego zrozumienia swoich potrzeb biznesowych i zidentyfikowania konkretnych obszarów, w których sztuczna inteligencja może wnieść największą wartość dodaną. Wiąże się to z budowaniem solidna infrastruktura danych zdolna do wspierania wdrażania sztucznej inteligencji i zapewnienia że niezbędne dane są dostępne i wysokiej jakości.

Rozwój wykwalifikowanej siły roboczej ma również kluczowe znaczenie dla udane wdrożenie systemów AI. Wymaga to znacznych inwestycji w szkolenia i programy rozwojowe, aby wyposażyć pracowników w umiejętności niezbędne do zarządzania i obsługi technologii AI. Ponadto wspieranie kultury innowacji i eksperymentowania w organizacji jest niezbędne, aby zachęcić do przyjęcia AI i ciągłego doskonalenia.

Banki muszą również zająć się ryzykiem związanym z przyjęciem sztucznej inteligencji, takim jak prywatność i bezpieczeństwo danych obawy. Opracowanie solidnych ram zarządzania ryzykiem ma kluczowe znaczenie dla ograniczenia tego ryzyka i zapewnienia, że systemy sztucznej inteligencji są wykorzystywane w sposób odpowiedzialny i etyczny. Przyjmując strategiczne podejście, które uwzględnia potrzeby biznesowe, dzięki infrastrukturze danych, umiejętnościom pracowników i zarządzaniu ryzykiem banki mogą skutecznie wykorzystać moc sztucznej inteligencji do napędzania innowacji i osiągania celów biznesowych.

Wpływ sztucznej inteligencji na zrównoważony rozwój w instytucjach finansowych

Sztuczna inteligencja (AI) rewolucjonizuje nie tylko funkcjonowanie usług bankowych, ale także wspiera zrównoważone środowiskowo praktyki w sektorze. Przetwarzając znaczne ilości danych, modele AI mogą automatycznie klasyfikować transakcje, które są przyjazne dla środowiska. Pomaga to instytucjom finansowym we włączeniu zrównoważonego rozwoju do ich podstawowych procesów - kluczowy krok dla banków zaangażowanych w minimalizowanie ich wpływu na środowisko.

Aby wysiłki te zakończyły się sukcesem, konieczne jest pozyskiwanie świeżych informacji od klientów korporacyjnych. Takie dane ułatwiają podejmowanie decyzji, które są zgodne z celami środowiskowymi. Ponieważ wiele banków wykorzystuje technologie sztucznej inteligencji dostosowane do wspierania zielonych inicjatyw, pozycjonują się one jako liderzy kierujący się w stronę bardziej zrównoważonej przyszłości w branży.

Regionalne różnice w przyjmowaniu sztucznej inteligencji

Integracja technologii AI w sektorze bankowym różni się znacznie w zależności od regionu ze względu na szereg czynników, w tym:

Elementy te są kluczowymi wyznacznikami tempa i stopnia, w jakim banki przyjmują sztuczną inteligencję, wpływając na to, jak szybko włączają te technologie do swoich codziennych procesów.

Regulacje i ramy prawne mają znaczący wpływ na to, jak banki wykorzystują sztuczną inteligencję. Te działające w ramach bardziej rygorystycznych przepisów mogą napotkać więcej przeszkód podczas integracji technologii AI w porównaniu z odpowiednikami w jurysdykcjach, które oferują większą swobodę regulacyjną, dając im większe możliwości innowacji. Rozpoznanie tych regionalnych różnic ma kluczowe znaczenie dla banków, które opracowują swoje specyficzne podejście do wdrażania rozwiązań AI, zapewniając jednocześnie, że pozostaną one istotne na rynku międzynarodowym.

Przyszłe trendy w sztucznej inteligencji banków

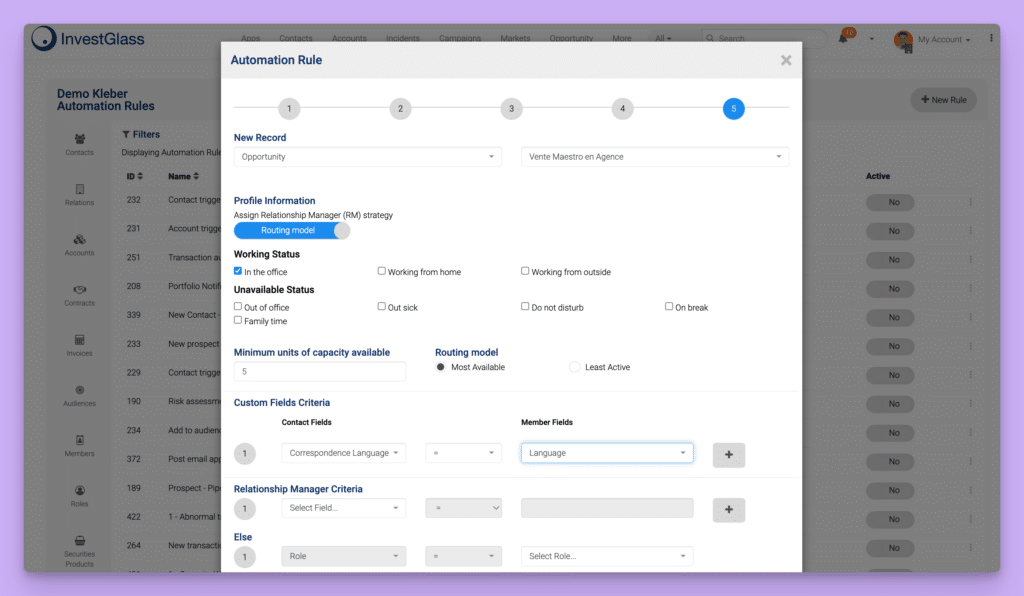

Inteligentny Routing InvestGlass

The branża bankowa jest u progu transformacji, ze sztuczną inteligencją w roli głównej. Analiza przeprowadzona przez Citi Bank sugeruje, że do 2028 r. wykorzystanie sztucznej inteligencji może zwiększyć zyski w sektorze do kwoty $170 miliardów. Prognozy wskazują, że do 2027 r. wartość AI w bankowości osiągnie zdumiewający poziom $407 miliardów, napędzany przez zapotrzebowanie na lepszą obsługę klienta - co świadczy o kluczowej roli AI w kształtowaniu przyszłej bankowości.

Ponieważ generatywna sztuczna inteligencja jest na dobrej drodze do szerokiego wdrożenia w bankach, Gartner szacuje wzrost z obecnego poziomu zaledwie 5% do ponad 80% w bankach do 2026 roku. Generatywna sztuczna inteligencja w sferze finansowej rynek Prognozuje się, że do końca 2032 r. wartość ta osiągnie blisko $9,48 mld USD. Wraz z tą trajektorią wzrostu przewiduje się wzrost liczby inżynierów oprogramowania dla przedsiębiorstw zatrudniających asystentów kodu AI. Umocnienie tych technologii w codziennych operacjach bankowych.

Bankowość postrzega również rzeczywistość wirtualną (VR) jako swoją kolejną pionierską technologię. Inwestycje w tym obszarze są gotowe do znacznej ekspansji, ponieważ VR zaczyna w większym stopniu ułatwiać usługi bankowe. Sygnalizuje to nadchodzącą erę, w której sztuczna inteligencja i nowe technologie staną się podstawowymi siłami stojącymi za poprawą wydajności, opracowywaniem niestandardowych rozwiązań i innowacjami w całym spektrum działań związanych z pieczeniem.

Zacznij już dziś ze sztuczną inteligencją InvestGlass

Technologie sztucznej inteligencji rewolucjonizują sektor bankowy, dzięki możliwości podniesienia obsługa klienta, usprawniają operacje, zwiększają możliwości wykrywania oszustw i poprawiają zrównoważony rozwój. Zastosowanie tych rozwiązań sztucznej inteligencji przynosi znaczne korzyści ekonomiczne, zwiększone efektywność operacyjna i zwiększone zarządzanie ryzykiem.

Patrząc w przyszłość na sferę bankowości, jasne jest, że ciągłe wdrażanie sztucznej inteligencji niesie ze sobą jeszcze większy potencjał dla innowacyjnych przełomów i ekspansji w tej branży. Nawet w obliczu przeszkód, ogromne korzyści związane ze sztuczną inteligencją sprawiają, że jest ona silnym czynnikiem transformacji. Banki, które przyjmą sztuczną inteligencję, nie tylko pozostaną w czołówce, ale także będą wspierać środowisko charakteryzujące się doskonałością w świadczeniu usług oraz zrównoważonymi i wydajnymi praktykami bankowymi.

Często zadawane pytania

W jaki sposób sztuczna inteligencja poprawia jakość obsługi klienta w bankowości?

W bankowości wirtualni asystenci i chatboty oparte na sztucznej inteligencji zapewniają pomoc w czasie rzeczywistym i dostarczają usługi dostosowane do indywidualnych potrzeb. Prowadzi to do znacznej poprawy zarówno wydajności interakcji, jak i jakości obsługi klienta.

Jaką rolę odgrywa sztuczna inteligencja w wykrywaniu oszustw i zapobieganiu im?

Sztuczna inteligencja odgrywa kluczową rolę w wykrywaniu oszustw i zapobieganiu im, analizując duże zbiory danych w celu identyfikacji podejrzanych działań w czasie rzeczywistym, zwiększając w ten sposób zgodność z przepisami i środki cyberbezpieczeństwa.

Ta zaawansowana zdolność pozwala organizacjom na proaktywne i skuteczne zwalczanie oszustw.

W jaki sposób sztuczna inteligencja jest wykorzystywana w zarządzaniu ryzykiem i podejmowaniu decyzji kredytowych?

Sztuczna inteligencja usprawnia zarządzanie ryzykiem i decyzje kredytowe, oceniając dane klientów w celu określenia zdolności kredytowej, co usprawnia procesy i zapewnia zgodność z przepisami.

Prowadzi to do bardziej świadomego i skutecznego podejmowania decyzji.

Jakie są wyzwania związane z wdrożeniem generatywnej sztucznej inteligencji w bankowości?

Przyjęcie generatywna sztuczna inteligencja w bankowości stawia wyzwania, takie jak konieczność znacznych inwestycji w przekwalifikowanie personelu, zarządzanie nowym ryzykiem i kosztami oraz łagodzenie potencjalnych uprzedzeń w wynikach AI.

Czynniki te należy dokładnie rozważyć, aby zapewnić pomyślne wdrożenie.

W jaki sposób sztuczna inteligencja przyczynia się do zrównoważonego rozwoju w bankowości?

Sztuczna inteligencja zwiększa zrównoważony rozwój w bankowości, analizując obszerne dane w celu identyfikacji i nadania priorytetu zielonym transakcjom, tym samym osadzając przyjazne dla środowiska praktyki w operacjach bankowych.

Integracja ta wspiera bardziej zrównoważony system finansowy.

Branża bankowa coraz częściej zwraca się w stronę bankowość sztuczna inteligencja (AI) jako kluczowa siła zwiększająca wydajność i pionierskie innowacje w całym sektorze usług finansowych. Korzyści ekonomiczne są znaczące, a wkład sztucznej inteligencji w branżę ma osiągnąć oszałamiającą wartość $1 biliona. Liczby te podkreślają znaczenie rola technologii AI w optymalizacji procesów, zwiększając efektywność usług i zmniejszając wydatki operacyjne.

Niemniej jednak, integracja sztucznej inteligencji z systemów bankowych jest obarczona wieloma trudnościami, w tym niedobory umiejętności i wyzwania związane z łączeniem nowych technologii w istniejących ramach instytucjonalnych. Pomimo tych przeszkód, wiele banków nadal konsekwentnie podąża ścieżką w kierunku wykorzystania sztucznej inteligencji. W rzeczywistości 86% z tych, którzy zaczęli ją wdrażać, uważa ją za niezbędną dla ich przyszłego dobrobytu. W miarę jak zależność od takiej technologii nasila się w ramach działalności banków, jesteśmy świadkami ewolucji w kierunku modeli biznesowych zorientowanych na klienta, opartych na najnowocześniejszych rozwiązaniach technologicznych.

Przykładowe wdrożenia sztucznej inteligencji świadczą o jej przełomowym wpływie na sektor. Na przykład, zaawansowany chatbot Erica w Bank of America znacznie podniósł poziom obsługi klienta dzięki umiejętnemu zarządzanie niezliczonych zapytań - wyraźny znak, że ciągłe inwestycje w sztuczną inteligencję zdefiniują przyszłe trajektorie tego, jak każdy bank prowadzi swoją działalność.

Branża bankowa coraz częściej zwraca się w stronę bankowość sztuczna inteligencja (AI) jako kluczowa siła zwiększająca wydajność i pionierskie innowacje w całym sektorze usług finansowych. Korzyści ekonomiczne są znaczące, a wkład sztucznej inteligencji w branżę ma osiągnąć oszałamiającą wartość $1 biliona. Liczby te podkreślają znaczenie rola technologii AI w optymalizacji procesów, zwiększając efektywność usług i zmniejszając wydatki operacyjne.

Niemniej jednak, integracja sztucznej inteligencji z systemów bankowych jest obarczona wieloma trudnościami, w tym niedobory umiejętności i wyzwania związane z łączeniem nowych technologii w istniejących ramach instytucjonalnych. Pomimo tych przeszkód, wiele banków nadal konsekwentnie podąża ścieżką w kierunku wykorzystania sztucznej inteligencji. W rzeczywistości 86% z tych, którzy zaczęli ją wdrażać, uważa ją za niezbędną dla ich przyszłego dobrobytu. W miarę jak zależność od takiej technologii nasila się w ramach działalności banków, jesteśmy świadkami ewolucji w kierunku modeli biznesowych zorientowanych na klienta, opartych na najnowocześniejszych rozwiązaniach technologicznych.

Przykładowe wdrożenia sztucznej inteligencji świadczą o jej przełomowym wpływie na sektor. Na przykład, zaawansowany chatbot Erica w Bank of America znacznie podniósł poziom obsługi klienta dzięki umiejętnemu zarządzanie niezliczonych zapytań - wyraźny znak, że ciągłe inwestycje w sztuczną inteligencję zdefiniują przyszłe trajektorie tego, jak każdy bank prowadzi swoją działalność.