Een Neobank vanaf nul opzetten

Bouw het met InvestGlass!

De wereld verandert en dat geldt ook voor de manieren waarop we digitale banken bouwen. De nieuwste trend in online bankdiensten, neo banking, is de laatste jaren exponentieel gegroeid. In dit artikel bespreken we een aantal geheimen van het opzetten van een neo-bank vanaf nul. We behandelen alles, van het type software dat je nodig hebt tot de prijs van je diensten.

Nieuwe starters zullen profiteren van bankieren als financiële dienstverleners’ plug-and-play-aanpak.

1. Wat is een neobank versus een traditionele bank?

In vergelijking met traditionele banken vertegenwoordigen neobanken een verschuiving naar digital-first financiële diensten, waarbij de nadruk ligt op gebruikerservaring en toegankelijkheid in plaats van het traditionele bankmodel met fysieke filialen en een breder scala aan bank- en kredietproducten. In tegenstelling tot traditionele banken, die opereren onder hun eigen banklicenties en een uitgebreid pakket financiële diensten aanbieden, waaronder spaarrekeningen, leningen en betaalrekeningen via fysieke en online kanalen, opereren neobanken voornamelijk online en vertrouwen ze vaak op partnerschappen met gevestigde financiële instellingen om hun diensten aan te bieden. Dit onderscheid stelt neobanken in staat om innovatieve diensten aan te bieden zoals persoonlijke leningen, handel en hypotheekadvies zonder de behoefte aan een fysieke aanwezigheid of een eigen bankvergunning. De regelgeving voor neobanken verschilt echter aanzienlijk van land tot land.

In sommige regio's kunnen neobanken opereren onder een “paraplu van bankvergunningen” van een financiële partnerinstelling, wat de toegang tot de banksector vereenvoudigt. In andere landen daarentegen moeten neobanken soms een ingewikkelder regelgevingsproces doorlopen om bepaalde financiële diensten te kunnen aanbieden, wat hun bedrijfsmodellen en het dienstenaanbod beïnvloedt. Deze variantie benadrukt het belang van inzicht in specifieke nationale regelgevingen voor neobanken, aangezien deze een directe invloed hebben op hun operationele capaciteiten, de diensten die ze kunnen aanbieden en hun groeistrategieën. Voorbeelden van neobanken zoals WeBank by Tencent, Yolt en Moven illustreren het wereldwijde bereik en de diverse benaderingen binnen de neobanking sector, die de verschillende regelgevings- en marktdynamieken in de verschillende landen weerspiegelen.

2. Waarom zou het opzetten van je eigen bank voordelig voor je kunnen zijn - heb je een bankvergunning nodig?

Je hebt geen volledige baklicentie nodig om je neo te beginnen challenger bank. U kunt creëer uw digitale bank zonder eigen bankvergunning. De meeste challengerbanken zijn begonnen met eenvoudige core banking-systemen en een parapluvergunning. Een parapluvergunning is een vergunning die je deelt met een traditionele bank.

Het verkrijgen van een banklicentie kan erg duur zijn en veel tijd in beslag nemen. Het vinden van de juiste bankpartner of financiële instelling kan een gemakkelijke manier zijn om je bedrijf te starten.

Voor de uitgifte van kaarten vind je in de meeste landen lokale verkopers die prepaid kaarten produceren en zelfs een technologie-infrastructuur en rapportagetools aanbieden.

3. Een neobank vanaf nul opzetten Welk product heb je nodig met traditionele bankinfrastructuur?

Het doel is om een one-stop-shop te zijn. Digitaal bouwen begint met digitale hulpmiddelen zoals een CRM en het digitale formulier voor onboarding van klanten en een goede digitale marketingtool om distributiekanalen efficiënt te beheren. Je moet een krachtig CRM omdat dit essentieel is voor het verzamelen van toekomstige klantgegevens.

De rest is een samenstelbare architectuur. Het is belangrijk dat uw neo bankdienstverlener biedt een razendsnel digitaal proces voor het openen van een rekening. Je moet ook kijken naar oplossingen voor betalingsverwerking en KYC-sanering. Het InvestGlass team deelt graag onze kennis met u.

4. Dingen die je moet overwegen voordat je een digitale bank opent (veiligheid, kosten, rentetarieven)

Bij het overwegen van de lancering van een digitale bank, Om het succes van de onderneming te garanderen, moeten naast de initiële financiering verschillende kritieke factoren worden geëvalueerd. Zekerheid, provisies en rentetarieven zijn van het grootste belang, maar het gebruik van innovatieve groeistrategieën en het zich onderscheiden van traditionele banken spelen ook een cruciale rol.

Beveiliging is een hoeksteen voor digitale banken en vereist investeringen in robuuste cyberbeveiligingsmaatregelen en cloud computing-oplossingen om klantgegevens en financiële transacties te beschermen. Een veilig platform voor digitaal bankieren schept niet alleen vertrouwen bij gebruikers, maar voldoet ook aan strenge wettelijke eisen. Het implementeren van geavanceerde encryptie, multi-factor authenticatie en continue monitoring kan helpen om risico's te beperken en het ecosysteem van oplossingen voor digitaal bankieren te beschermen.

Op het gebied van kosten en rentetarieven is een concurrerende prijsstelling de sleutel tot het aantrekken en behouden van klanten. Digitale banken hebben het voordeel van lagere operationele kosten door het ontbreken van fysieke kantoren, waardoor ze aantrekkelijkere tarieven kunnen bieden op spaarrekeningen en leningen, evenals lagere of geen kostenstructuren voor accountbeheer en transacties. Transparante prijsmodellen en duidelijke communicatie over vergoedingen en voordelen kunnen de klanttevredenheid en -loyaliteit vergroten.

Growth hacking is een onconventionele manier om klanten te werven en het merk zichtbaar te maken. Door gebruik te maken van creatieve, goedkope strategieën om snelle groei te ‘hacken’, zoals virale marketingcampagnes, sociale-mediabetrokkenheid en het benutten van analyses voor gerichte aanbiedingen, kunnen digitale marketingstrategieën worden ingezet om klanten te werven en merkbekendheid te creëren. banken aanzienlijke groei kunnen realiseren zonder de aanzienlijke marketinguitgaven die kenmerkend zijn voor traditionele banken.

Hoewel digitale banken inherent online opereren, kan de integratie van fysieke touchpoints of pop-up ervaringen de klantrelatie verrijken door tastbare interacties aan te bieden in een overwegend virtuele wereld. Deze hybride aanpak kan ervoor zorgen dat conventionele banken een breder publiek aanspreken, inclusief degenen die nog steeds waarde hechten aan incidentele persoonlijke bankinteracties.

Het is van cruciaal belang dat neobanken zich onderscheiden van traditionele banken en legacysystemen. Dit kan worden bereikt door te focussen op het klanttraject en de klantervaring, van het openen van een rekening tot dagelijks beheer en verder. Functies zoals gepersonaliseerd financieel advies, naadloze integratie met apps voor betalingen en financieel beheer en innovatieve producten die zijn afgestemd op specifieke behoeften van klanten kunnen een digitale bank onderscheiden. Door de nadruk te leggen op gebruikerservaring, met een strak, intuïtief app-ontwerp en responsieve klantenservice, onderscheiden digitale banken zich nog meer van hun traditionele tegenhangers.

Concluderend kan worden gesteld dat het lanceren van een digitale bank een veelzijdige aanpak vereist, waarbij niet alleen aandacht wordt besteed aan de fundamentele aspecten van veiligheid, vergoedingen en rentetarieven, maar ook aan innovatieve groeistrategieën, klantervaring en het potentieel voor hybride digitaal-fysieke servicemodellen. Door deze aspecten aan te pakken, kunnen nieuwe digitale banken zich positioneren voor succes in het concurrerende landschap van financiële dienstverlening.

5. Stappen om een rekening te openen bij de neobank van je keuze en aan de slag te gaan

1. Onderzoek en kies de juiste Neobank

De eerste stap bestaat uit grondig onderzoek om een top neobank app-ontwikkeling te identificeren die aansluit bij je financiële behoeften of bedrijfsmodel. Neem factoren in overweging zoals het aanbod van bank- en financiële diensten, naleving van regelgeving, veiligheidsmaatregelen, de gebruikersinterface van de neobank-app en de kwaliteit van de klantenservice. Bekijk recensies, vergelijk functies en zorg ervoor dat de neobank zich richt op de nichemarkt of het onderbediende segment dat je met je start-up wilt bedienen.

2. Eerste contact en overleg

Neem contact op met de ontwikkelaar van de neobank of een adviesbureau met ervaring in de ontwikkeling van digitale banken voor een eerste gesprek. Dit gesprek moet gericht zijn op het begrijpen van de voorwaarden voor het openen van een rekening, de soorten rekeningen en diensten die beschikbaar zijn, en eventuele specifieke overwegingen met betrekking tot het bedrijfsmodel voor degenen die zelf de neobank-ruimte willen betreden. Grijp deze kans aan om inzicht te krijgen in de regelgeving en hoe je daarin kunt navigeren zonder een traditionele bankvergunning.

3. Onboarding en identiteitscontrole

Neobanken bieden meestal een gestroomlijnde digitaal inwerken proces, dat identiteitsverificatie omvat. Deze stap is cruciaal voor naleving van de regelgeving en bescherming tegen fraude. Bereid je voor op het verstrekken van de benodigde documentatie, waaronder een door de overheid uitgegeven identiteitsbewijs, een bewijs van adres en in sommige gevallen aanvullende verificatie voor zakelijke accounts. Het proces maakt gebruik van geavanceerde technologie, zoals biometrische verificatie en AI-gestuurde controles, om veiligheid en efficiëntie te garanderen.

4. Vooraf geïntegreerde functies en diensten verkennen

Zodra je account is ingesteld, neem je de tijd om de vooraf geïntegreerde functies en diensten te verkennen die je neobank aanbiedt. Denk hierbij aan functies voor mobiel bankieren, oplossingen voor betalingsverwerking, tools voor rekeningbeheer en nog veel meer. Voor degenen die hun eigen neobank willen oprichten, is het belangrijk om deze functies te begrijpen om te bepalen wat u in uw digitale bankoplossing wilt opnemen. Diensten als Investglass bieden een pakket tools die zijn ontworpen voor moderne financiële dienstverlening, van CRM-systemen tot geautomatiseerde nalevingscontroles.

5. Uw bankervaring aanpassen

Pas uw bankervaring aan door rekeningvoorkeuren in te stellen, aanvullende financiële producten te onderzoeken en waar nodig diensten van derden te integreren. Voor ondernemers gaat het er bij deze stap om zich voor te stellen hoe uw klanten met uw neobankplatform zullen omgaan. Bedenk hoe u uw aanbod kunt onderscheiden van traditionele bankdiensten door u te richten op gebruikerservaring, het gemak van online bankieren en innovatieve financiële producten.

6. Navigatie op regelgeving

Voor degenen die geïnteresseerd zijn in het lanceren van hun eigen neobank, is het navigeren door de regelgeving een kritieke stap. Vraag advies aan experts en maak gebruik van samenwerkingsverbanden met andere financiële instellingen om het landschap te begrijpen. Dit omvat het begrijpen van de implicaties van bankvergunningen, de General Data Protection Regulation (GDPR) en andere toepasselijke regelgeving. Het op maat maken van je bedrijfsmodel om vanaf het begin aan deze vereisten te voldoen is cruciaal voor succes op de lange termijn.

7. Marktanalyse en groeistrategie

Voer ten slotte een grondige marktanalyse om inzicht te krijgen in de vraag binnen uw doelniche of achterblijvende marktsegmenten. Ontwikkel een groeistrategie die gebruik maakt van digitale marketing, innovatieve productaanbiedingen en uitstekende klantenservice om gebruikers aan te trekken en te behouden. Voortdurende innovatie en aanpassing aan de feedback van klanten zijn de sleutel tot snellere groei van je neobank.

Starten met een neobank of uw eigen digitale bankplatform lanceren vereist een strategische aanpak, inzicht in de regelgeving van de financiële sector en een focus op het leveren van een uitzonderlijke digitale bankervaring. Door deze stappen te volgen, kunnen zowel particulieren als ondernemers effectiever door het proces navigeren en zorgen voor een solide basis voor persoonlijk bankieren of een succesvolle startup van neobanksoftware.

Uw Neobank-reis beginnen

Om een neobank te lanceren, moet je beginnen met het definiëren van je bedrijfsmodel, je doelgroep en het scala aan digitale bankdiensten dat je wilt aanbieden. Houd rekening met het concurrerende landschap van de financiële sector en richt je op niches of marktsegmenten waarin nog onvoldoende wordt voorzien. Zorg ervoor dat je platform essentiële functies bevat voor moderne financiële diensten, zoals het naadloos openen van een rekening, veilige verwerking van betalingen en effectief beheer van klantgegevens.

Werk samen met ervaren partners, zowel op het gebied van bankieren, fintech als technologie, om door de complexe regelgeving te navigeren en gebruik te maken van hun expertise om de ontwikkeling van een neobank te starten. Houd in gedachten dat het opzetten van een neobank een doorlopend proces is dat voortdurende innovatie, naleving van de regelgeving en toewijding aan het leveren van uitzonderlijke digitale bankervaringen vereist.

Samenvattend is het opzetten van een neobank vanuit het niets een uitdagende maar lonende onderneming die de toekomst van de financiële sector vertegenwoordigt. Door zich te richten op digitale innovatie, klantervaring en naleving van de regelgeving kunnen ondernemers succesvolle digitale banken creëren die traditionele bankmodellen uitdagen en voldoen aan de veranderende behoeften van de hedendaagse consument.

InvestGlass kan u helpen sneller een neobank of een andere financiële instelling op te bouwen met aangesloten bankdiensten

InvestGlass is een krachtig Zwitsers digitaal hulpmiddel dat is ontworpen om de oprichting en exploitatie van neobanken te stroomlijnen. Het biedt een reeks functies die de kosten en het proces van de ontwikkeling van een neobank-app aanzienlijk kunnen versnellen. Door InvestGlass te gebruiken, kunnen ondernemers sneller een neobank opzetten door gebruik te maken van het geïntegreerde platform voor CRM (Customer Relationship Management), verkoopautomatisering en digitale onboarding, naast andere functionaliteiten. InvestGlass maakt een snelle ontwikkeling van een neobank mogelijk:

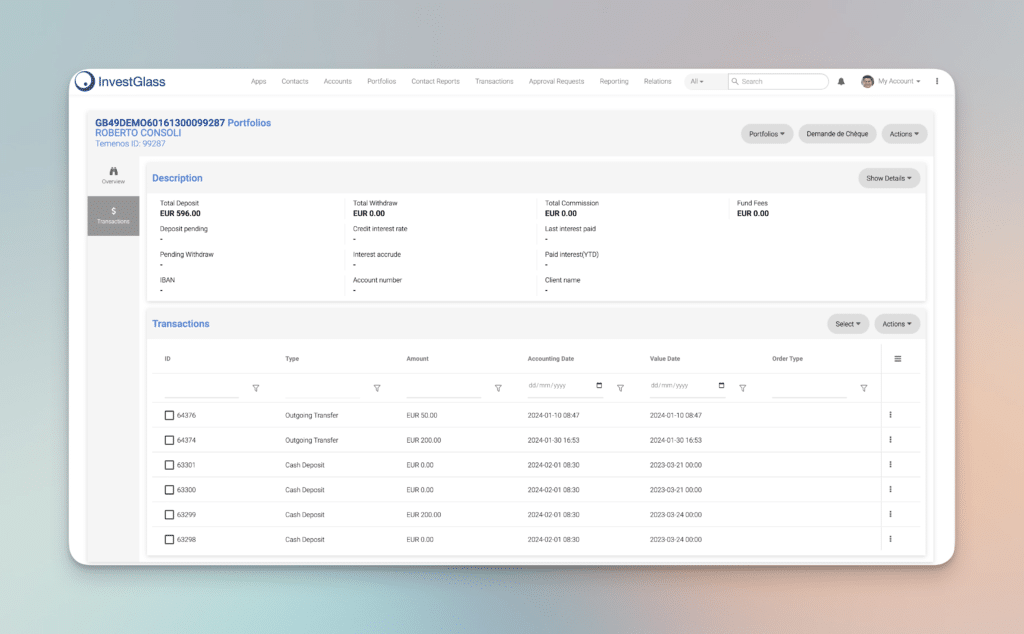

1. CRM en klantenregistratie

InvestGlass biedt een robuust CRM-systeem op maat voor de financiële dienstverlening. Met dit systeem kunnen neobanken klantrelaties efficiënt beheren, van het eerste contact tot het doorlopende accountbeheer. Het platform automatiseert het digitale onboardingproces, waardoor klanten naadloos een nieuwe bankrekening kunnen openen. Dit omvat het verzamelen van de benodigde documenten, het uitvoeren van identiteitsverificatie en het voldoen aan de wettelijke vereisten - alles op een gestroomlijnde, gebruiksvriendelijke manier.

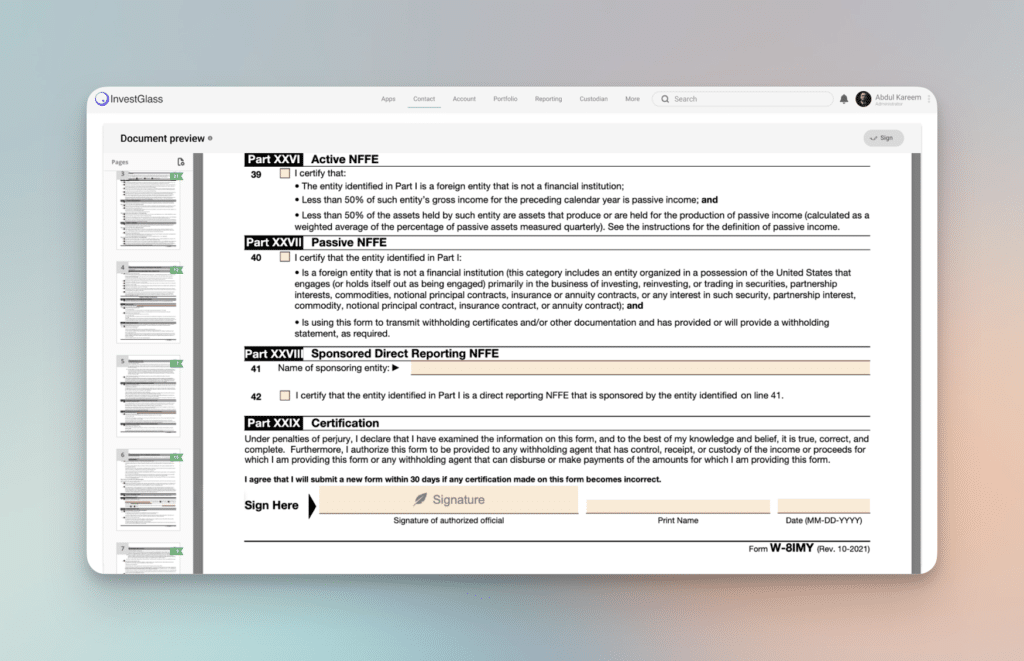

2. Geautomatiseerde naleving en KYC

Naleving van wettelijke normen en KYC-vereisten (Know Your Customer) is cruciaal voor neobanken. InvestGlass automatiseert deze processen, vermindert het risico op menselijke fouten en zorgt ervoor dat de neobank zich houdt aan de geldende wet- en regelgeving. Deze automatisering omvat real-time checks and balances die de neobank waarschuwen bij discrepanties of problemen die moeten worden aangepakt, waardoor het complianceproces wordt versneld en betrouwbaarder wordt.

3. Verkoopautomatisering en digitale marketing

Met de verkoopautomatisering en digitale marketingtools van InvestGlass kunnen neobanken hun doelgroep effectiever bereiken. Het platform biedt mogelijkheden voor e-mailmarketing, campagnebeheer en leadgeneratie, allemaal geïntegreerd in het CRM. Hierdoor kunnen neobanken hun marketinginspanningen afstemmen op specifieke klantsegmenten, de betrokkenheid verbeteren en groei stimuleren - en dat alles terwijl de handmatige inspanning die voor deze taken nodig is, afneemt.

4. Aanpasbare financiële producten en diensten

Het platform biedt tools voor het creëren en beheren van een breed scala aan financiële producten en diensten, van spaarrekeningen tot leningen en investeringsopties. Dankzij deze flexibiliteit kunnen neobanken hun aanbod snel aanpassen aan de veranderende behoeften van hun klanten en de markt, zonder dat hiervoor uitgebreide backend-ontwikkeling nodig is.

5. Integratie met diensten van derden

InvestGlass ondersteunt integratie met verschillende diensten van derden, waaronder betalingsverwerkers, banksoftware en andere fintech-oplossingen. Deze interoperabiliteit stelt neobanken in staat om hun ecosysteem uit te breiden, klanten een uitgebreide reeks diensten aan te bieden en tegelijkertijd de ontwikkelingstijd en -kosten te minimaliseren.

6. Schaalbaarheid en veiligheid

Naarmate neobanken groeien, wordt de behoefte aan een schaalbaar en veilig platform steeds groter. InvestGlass is ontworpen om mee te groeien met het bedrijf en een groeiend aantal klanten en transacties aan te kunnen zonder afbreuk te doen aan de prestaties of veiligheid. De robuuste beveiligingsmaatregelen van het platform zorgen ervoor dat klantgegevens worden beschermd en sluiten aan bij de behoefte van de neobank om vertrouwen op te bouwen en te voldoen aan de regelgeving voor gegevensbescherming.

Samengevat biedt InvestGlass een uitgebreid, geïntegreerd platform dat voorziet in de belangrijkste operationele, compliance- en marketingbehoeften van neobanken. De geavanceerde functies voor procesautomatisering, gecombineerd met de mogelijkheid om financiële producten en diensten aan te passen en snel te implementeren, maken het tot een hulpmiddel van onschatbare waarde voor iedereen die op een efficiënte en effectieve manier in de wereld van neobanking wil stappen.