De winstgevendheid van advieskantoren in 2025 hangt minder af van het najagen van steeds hogere vergoedingen en meer van het systematisch verlagen van de kosten zonder dat dit ten koste gaat van de dienstverlening aan de klant. Nu de marges onder druk staan door de compressie van vergoedingen en de wettelijke verplichtingen toenemen, zullen de advieskantoren die de operationele efficiëntie beheersen met behoud van de kwaliteit van het advies dat hun klanten verwachten, het beste presteren.

Understanding the various fee structures and fee models that advisors charge such as AUM fees, flat fees, or hourly rates is essential for optimizing costs and ensuring transparency. Aligning these fee models with clients’ best interests not only supports regulatory compliance but also builds trust and satisfaction, forming the foundation for sustainable cost reduction in financial advisory firms.

Belangrijkste opmerkingen

- De winstgevendheid van adviesbureaus in 2025 hangt minder af van het najagen van steeds hogere vergoedingen en meer van het systematisch verlagen van de kosten zonder dat dit ten koste gaat van de dienstverlening aan de klant.

- De snelste besparingen komen meestal van het automatiseren van onboarding- en compliance-taken, het rationaliseren van technologiestapels en het standaardiseren van investerings- en financiële planningsprocessen.

- Bedrijven die geïntegreerde platforms zoals InvestGlass gebruiken, kunnen tegelijkertijd dubbele softwarekosten, handmatig werk en regelgevingsrisico's terugdringen.

- Kostenreductie moet een doorlopende discipline zijn met gedefinieerde maatstaven, niet een eenmalig project na dalende markten

- Dit artikel richt zich op praktische acties voor partners, COO's en hoofden compliance in kleine en middelgrote advieskantoren.

Waarom kostenbeheersing vandaag de dag van belang is voor financiële adviesbureaus

Door de druk op vergoedingen, regelgeving en stijgende salarissen van het personeel worden de marges van vermogensbeheerders en onafhankelijke advieskantoren in 2025 steeds kleiner. Het economische klimaat is drastisch veranderd en veel adviseurs moeten harder werken om hetzelfde niveau van winstgevendheid te behouden als vijf jaar geleden.

Consider the numbers: many firms still run operating margins under 20 percent despite charging financial advisor fees around one percent of assets under management. The aum fee structure, also known as asset based fees, typically means firms charge a certain percentage of client assets annually a hallmark of the aum model. This approach has evolved, with some firms integrating or differentiating AUM fees with other service fees to optimize revenue. When you factor in the cost of compliance staff, technology subscriptions, office space, and senior advisor compensation, the money that actually flows to the bottom line can be surprisingly thin. This creates new challenges for firms trying to invest in growth while maintaining service quality.

Cost structures in advisory firms are often fixed. Rent, core systems, and senior staff salaries are difficult to adjust quickly when markets decline. When a portfolio drops 20 percent, your AUM fees drop accordingly, but your lease payment and your compliance officer’s salary stay exactly the same. This mismatch between variable revenue and fixed costs is what makes so many advisory firms vulnerable during downturns. Adopting different fee models such as flat fee, hourly fees, annual retainer, or a fee for service model can help firms better align costs and revenue, providing more flexibility in managing profitability.

Door de kosten voor het bedienen van elke klant te verlagen, kunnen kantoren concurrerende tarieven hanteren, investeren in betere service en de marktvolatiliteit weerstaan. Wanneer u uitgebreide financiële planning kunt leveren tegen lagere interne kosten, wint u aan flexibiliteit. Je kunt ervoor kiezen om lagere tarieven aan te bieden aan financiële adviseurs om klanten te winnen, of om de huidige prijzen te handhaven en de besparingen te herinvesteren in betere tools en talent. Onderhandelen over advieskosten, kosten in rekening brengen op basis van de waarde van de klant en alternatieve kostenstructuren overwegen, zoals het in rekening brengen van kosten per uur, het vaststellen van een uurtarief of het aanbieden van een vast jaarlijks voorschot, kunnen ook helpen om een lager tarief voor klanten te realiseren met behoud van de duurzaamheid van het bedrijf.

De rest van dit artikel biedt een gestructureerd stappenplan in plaats van algemene tips om kosten te besparen. Elk hoofdstuk behandelt een specifiek gebied waarop advieskantoren zinvolle besparingen kunnen vinden zonder dat dit ten koste gaat van de kwaliteit van het financiële advies waar hun klanten op vertrouwen. We gaan ook in op de berekening van vergoedingen en het belang van het kiezen van een vergoedingenstructuur die in lijn is met zowel de winstgevendheid van het bedrijf als de waarde voor de klant.

Breng uw huidige kostenstructuur en winstgevendheid in kaart

Geen enkel kostenbesparingsinitiatief mag beginnen zonder een gedetailleerd overzicht van waar het geld momenteel wordt uitgegeven. Te veel bedrijven gaan meteen over tot het snijden in de uitgaven zonder te begrijpen welke besparingen de winstgevendheid daadwerkelijk zullen verbeteren en welke hun vermogen om klanten effectief van dienst te zijn kunnen schaden.

De belangrijkste kostencategorieën in een financieel adviesbureau omvatten gewoonlijk:

Kostencategorie | Typisch percentage van totale uitgaven | Belangrijkste onderdelen |

|---|---|---|

Personeelscompensatie | 50 tot 65 procent | Salarissen van adviseurs, bonussen, secundaire arbeidsvoorwaarden, arbeidsongeschiktheidsverzekering, loonbelasting |

Technologie | 8 tot 15 procent | CRM, portfoliomanagement, rapportagetools, cyberbeveiliging |

Naleving | 5 tot 10 procent | Personeel, training, regelgevingsdocumenten, juridische beoordelingen |

Onderzoek door derden | 3 tot 6 procent | Abonnementen op marktgegevens en beleggingsonderzoek |

Bewaring en handel | 2 tot 5 procent | Platformkosten, handelskosten |

Kantoorkosten | 5 tot 12 procent | Huur, nutsvoorzieningen, benodigdheden, verzekering |

Om een eenvoudig winstgevendheidsmodel op klantniveau te bouwen, moeten de bestede tijd, het technologiegebruik en het regelgevingswerk aan elke relatie worden toegewezen. Dit betekent dat moet worden bijgehouden hoeveel uur adviseurs jaarlijks aan elke klant besteden, welke compliance-activiteiten elke klant teweegbrengt en welke technologische hulpmiddelen elke relatie nodig heeft. Een nauwkeurige berekening van vergoedingen en inzicht in de impact van verschillende vergoedingsmodellen is essentieel voor het berekenen van vergoedingen die de werkelijke kosten voor het bedienen van elke klant weerspiegelen.

Gebruik historische gegevens uit 2023 en 2024 om te vergelijken hoe de kosten zijn geëvolueerd door marktcycli en wijzigingen in de regelgeving, zoals nieuwe ESG-rapportageverplichtingen in de Europese Unie. Deze analyse onthult vaak verrassende patronen over welke activiteiten de meeste middelen verbruiken in verhouding tot de inkomsten die ze genereren.

Een concreet voorbeeld: veel kantoren ontdekken dat klanten met minder dan een miljoen Zwitserse frank of dollar aan vermogen veertig procent van de servicetijd gebruiken voor slechts vijftien procent van de inkomsten. Dit inzicht betekent niet noodzakelijkerwijs dat we deze klanten moeten laten vallen. Het wijst eerder op de behoefte aan andere serviceniveaus of efficiëntere leveringsmodellen voor kleinere relaties. Het bedienen van een nichemarkt met op maat gemaakte vergoedingsmodellen kan de winstgevendheid voor zowel de onderneming als het klantsegment verbeteren.

Digitale onboarding en KYC stroomlijnen om operationele kosten te verlagen

Onboarding en know your client-processen behoren vaak tot de meest arbeidsintensieve taken in advieskantoren. Elke nieuwe klantrelatie begint met het verzamelen van persoonlijke informatie, het verifiëren van de identiteit, het beoordelen van de risicotolerantie, het begrijpen van de financiële doelen en het zorgen voor naleving van de regelgeving tegen witwassen.

Denk eens aan een typische handmatige onboarding-workflow uit 2020: papieren formulieren per post of overhandigd aan klanten, ondertekende documenten gescand en teruggemaild, gegevens handmatig ingevoerd in de CRM, vervolgens opnieuw ingevoerd in de portfoliobeheersysteem, en vervolgens weer in het platform van de custodian. Een compliance officer bekijkt alles, vraagt ontbrekende documenten op via e-mail, wacht op antwoord en geeft uiteindelijk de rekening vrij voor handel. Het hele proces kan drie tot vier weken duren en er kunnen vijf of meer mensen bij betrokken zijn.

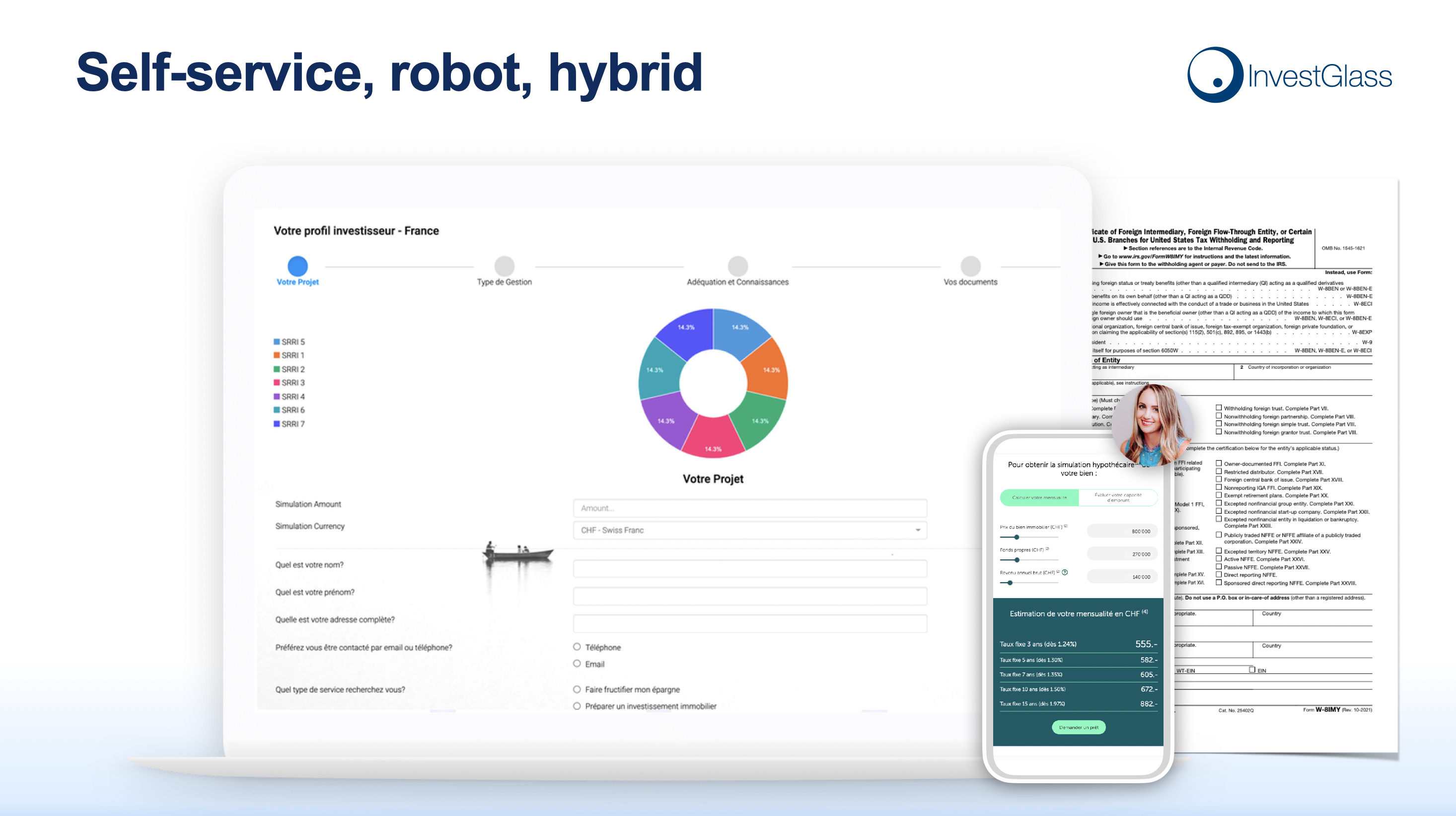

Zet dit eens af tegen een geautomatiseerde digitale reis in 2025. A digitaal inwerken Met tools zoals InvestGlass kunnen klantgegevens eenmalig worden verzameld via een beveiligd online formulier, automatische KYC-controles worden uitgevoerd op basis van sanctielijsten en databases met politiek prominente personen, klantprofielen worden aangemaakt in de CRM en bewaarrekeningen worden geopend zonder informatie over te typen. Documenten kunnen elektronisch worden ondertekend en automatisch worden opgeslagen met volledige controletrajecten.

Automatisering kan de inwerktijd verkorten van weken tot een paar dagen. Belangrijker nog, het bevrijdt senior adviseurs van administratief werk zodat ze zich kunnen richten op inkomstengenererende bijeenkomsten met potentiële klanten en bestaande relaties. In plaats van handtekeningen na te jagen en formulieren in te vullen, kan uw financieel planner tijd besteden aan daadwerkelijke financiële planningsdiensten.

We raden aan om de kosten per nieuwe klant te meten voor en na de implementatie. Een realistische doelstelling van twintig tot dertig procent reductie binnen de eerste twaalf maanden is haalbaar voor de meeste bedrijven die volledig inzetten op digitale onboarding. Houd statistieken bij, zoals het totale aantal uren dat per klant wordt besteed, het aantal benodigde contactmomenten en de tijd tussen het eerste gesprek met de adviseur en het afsluiten van de account.

Gestroomlijnde onboarding- en KYC-processen maken het ook eenvoudiger voor bedrijven om alternatieve vergoedingsstructuren in te voeren, zoals een vast bedrag voor financiële planning of een jaarlijks voorschot voor doorlopende adviesdiensten. Door de administratieve kosten te verlagen en de facturering voorspelbaarder te maken, kunnen kantoren klanten helpen een sticker shock door grote, onregelmatige kosten te voorkomen en meer transparantie te bieden over de kosten van de dienstverlening.

Technologie-uitgaven verlagen door platformconsolidatie

Veel bedrijven hebben tussen 2015 en 2022 overlappende tools verzameld. Aparte systemen voor CRM, e-mailmarketing, documentbeheer, risicoprofilering en portfoliorapportage leken destijds redelijke keuzes. Elke leverancier beloofde de beste functionaliteit in zijn domein.

De realiteit van vandaag is dat meerdere systemen de licentiekosten, integratieprojecten, trainingseisen en beveiligingsrisico's verhogen. Wanneer gegevens in meerdere landen op verschillende platforms worden gehost, wordt compliance complexer. Uw team besteedt meer tijd aan het overbrengen van informatie tussen systemen dan aan het bedienen van klanten. Elke nieuwe medewerker heeft training nodig op vijf of zes verschillende platforms voordat hij productief kan zijn.

Consolidatie op een geïntegreerd platform zoals InvestGlass, gehost in Zwitserland of op locatie, kan verschillende afzonderlijke abonnementen vervangen. Eén enkel platform dat CRM, digitale onboarding, portefeuillebeheer, marketingautomatisering en klantportaalfuncties afhandelt, elimineert de wrijving van het verplaatsen van gegevens tussen systemen en vermindert de totale overhead van uw leveranciersbeheer. Geïntegreerde technologie maakt het ook eenvoudiger voor bedrijven om fee-based, flat fee of fee for service modellen te implementeren door facturatie- en rapportageprocessen te vereenvoudigen.

Om consolidatiemogelijkheden te evalueren, moet je een technologie-inventarisatie maken met een lijst:

- Elk gereedschap dat momenteel in gebruik is

- Jaarlijkse kosten inclusief alle gebruikers en niveaus

- Kernfuncties die daadwerkelijk worden gebruikt versus beschikbare functies

- Aantal actieve gebruikers

- Implicaties voor locatie en soevereiniteit van gegevens

- Integratieafhankelijkheden met andere systemen

Beoordeel elk systeem als behouden, vervangen of buiten gebruik stellen. Focus eerst op het buiten gebruik stellen van tools met een aanzienlijke overlap. Een middelgrote vermogensbeheerder kan zijn maandelijkse softwarerekening met twintig procent verlagen door drie marketing- en CRM-tools te vervangen door één Zwitsers platform zoals InvestGlass.

Standaardiseer investerings- en planningsprocessen om de servicekosten te verlagen

Sterk op maat gemaakte portefeuilles en plannen voor elke klant kunnen het onderzoeks-, handels- en controlewerk drastisch verhogen zonder noodzakelijkerwijs de resultaten te verbeteren. Als elke klant een unieke beleggingsportefeuille heeft die per effect wordt samengesteld, nemen de kosten voor beleggingsbeheer lineair toe met het aantal klanten.

Het creëren van modelportefeuilles op basis van risicoprofielen, fiscale woonplaats en beleggingshorizon kan de tijd die nodig is voor het samenstellen van portefeuilles en de handelskosten verminderen. In plaats van elke portefeuille vanaf nul op te bouwen, selecteren adviseurs het juiste model en maken ze gerichte aanpassingen voor specifieke klantomstandigheden, zoals geconcentreerde aandelenposities of overwegingen met betrekking tot estate planning.

Overweeg deze benadering van activaspreiding:

Risicoprofiel | Aandelenallocatie | Vastrentende waarden | Alternatieven | Contant |

|---|---|---|---|---|

Conservatief | 25 procent | 55 procent | 10 procent | 10 procent |

Matig | 45 procent | 40 procent | 10 procent | 5 procent |

Groei | 65 procent | 25 procent | 8 procent | 2 procent |

Agressief | 80 procent | 12 procent | 6 procent | 2 procent |

Gestandaardiseerde planningsjablonen voor pensioen-, opvolgings- en bedrijfsliquiditeitsgebeurtenissen helpen junior medewerkers om meer zaken af te handelen met een consistente kwaliteit. Een goed ontworpen sjabloon zorgt ervoor dat er niets belangrijks over het hoofd wordt gezien, terwijl er minder tijd nodig is voor elk plan. Dankzij deze aanpak kan uw bedrijf veel beleggers van dienst zijn met beperkte personeelscapaciteit. Standaardisatie stelt kantoren ook in staat om forfaitaire, jaarlijkse of fee-for-service prijsstructuren te implementeren, die vooral effectief zijn als ze zich op een nichemarkt richten. Door processen te stroomlijnen, kunnen kantoren transparante en schaalbare prijsopties bieden die zijn afgestemd op gespecialiseerde klantsegmenten.

Portefeuillebeheertools, of ze nu geïntegreerd zijn in InvestGlass of verbonden systemen, kunnen automatisch herbalanceren ten opzichte van doelmodellen en klantklare rapporten genereren in een paar klikken. Deze automatisering vermindert fouten en zorgt ervoor dat klanten een consistente behandeling krijgen, ongeacht welke adviseur hun relatie beheert.

Standaardisatie neemt persoonlijk advies niet weg. Het verplaatst personalisatie naar het niveau van financiële doelen en strategie in plaats van individuele effectenselectie. Klanten krijgen nog steeds aanbevelingen op maat over de timing van hun pensionering, vermogensplanning en belastingoptimalisatie. Wat verandert is de efficiëntie van het uitvoeren van die aanbevelingen via gestandaardiseerde beleggingsinstrumenten zoals beleggingsfondsen en modelportefeuilles.

Compliance en rapportage automatiseren om verborgen kosten te vermijden

De verwachtingen op het gebied van regelgeving zijn elk jaar toegenomen sinds regelgeving zoals MiFID II in Europa en FinSA in Zwitserland van kracht werd. Elke nieuwe vereiste betekent extra werk voor compliance teams: nieuwe formulieren om te verzamelen, nieuwe controles om uit te voeren, nieuwe rapporten om in te dienen. De cumulatieve last heeft compliance tot een van de snelst groeiende kostenposten in de vermogensbeheersector gemaakt.

Veel kantoren houden taken zoals geschiktheidscontroles, grensoverschrijdende beperkingen en het bewaren van documenten nog steeds bij met spreadsheets en e-mailherinneringen. Deze aanpak brengt risico's met zich mee en kost personeel veel tijd. Als compliance afhankelijk is van iemand die eraan denkt om een spreadsheet te controleren, is het onvermijdelijk dat dingen door de mazen van het net glippen.

Compliance workflows in een CRM zoals InvestGlass kunnen automatisch taken triggeren op basis van type klant, jurisdictie of productcategorie. Het systeem houdt volledige audit trails bij zonder handmatige logging. Wanneer toezichthouders om documentatie van uw complianceproces vragen, kunt u rapporten genereren in minuten in plaats van dagen.

Specifieke voorbeelden van automatisering die tijd bespaart zijn onder andere:

- Geautomatiseerde waarschuwingen wanneer een risicovragenlijst voor een klantprofiel ontbreekt en tijdens het lopende jaar is bijgewerkt

- Automatisch markeren wanneer een politiek prominente persoon meer due diligence vereist

- Het systeem genereert herinneringen voor periodieke controles op basis van klantniveau en wettelijke vereisten

- Geautomatiseerde grensoverschrijdende beperkingscontroles vóór elke investeringsaanbeveling

- Geactiveerde documentaanvragen wanneer de omstandigheden van de klant veranderen

Geautomatiseerde rapportage aan toezichthouders en interne commissies vermindert het handmatige werk op het laatste moment aan het einde van het kwartaal. In plaats van gegevens uit verschillende bronnen te verzamelen, kan je compliance team met een paar muisklikken de vereiste rapporten genereren. Door deze efficiëntie is er minder behoefte aan extra personeel als het klantenbestand groeit, waardoor je bedrijf kan uitbreiden zonder dat de compliancekosten evenredig toenemen. Door de overheadkosten voor compliance te verlagen via automatisering, kunnen bedrijven concurrerende advieskosten handhaven en gemakkelijker een op vergoedingen gebaseerd model ondersteunen, waardoor transparantie en kosteneffectiviteit voor klanten gewaarborgd blijven.

Optimaliseren van personeel, uitbesteding en gebruik van AI

Personeelskosten vormen meestal de grootste kostenpost bij adviesbureaus. De vergoeding voor adviseurs, de salarissen van ondersteunend personeel, personeelsbeloningen en loonbelasting slokken vaak meer dan de helft van de totale bedrijfskosten op. Dit maakt optimalisatie van het personeelsbestand cruciaal voor elke serieuze kostenverlaging.

Begin met het in kaart brengen van de taken die worden uitgevoerd door senior adviseurs, junior adviseurs, relatiemanagers, assistenten en operationeel personeel. Identificeer routinematig werk dat kan worden toegewezen aan goedkopere functies of externe leveranciers. Veel bedrijven ontdekken dat goedbetaalde adviseurs veel tijd besteden aan activiteiten waarvoor hun expertise of licentie niet nodig is.

Beschouw dit raamwerk voor taakherschikking:

Taak Categorie | Huidige eigenaar | Optimale eigenaar | Potentiële jaarlijkse besparingen |

|---|---|---|---|

Planning van vergaderingen | Senior adviseur | Virtuele assistent | 100+ uur per adviseur |

Gegevensinvoer en CRM-updates | Junior Adviseur | Operatiemedewerkers | 150+ uur per adviseur |

Opstellen van kwartaalrapporten | Analist | Geautomatiseerd systeem | 200+ uur in de hele onderneming |

Documenten verzamelen | Relatiebeheerder | Digitaal inwerken | 300+ uur in de hele onderneming |

Door de personeelsbezetting op deze manier te optimaliseren, kunnen kantoren diensten met lagere tarieven aanbieden en geld besparen voor zowel het bedrijf als de klanten, waardoor adviesdiensten toegankelijker en concurrerender worden.

Uitbesteding is zinvol voor gespecialiseerde taken waarvoor geen interne expertise vereist is. Voorbeelden hiervan zijn gespecialiseerde belastingrapportage in de Verenigde Staten voor klanten met Amerikaanse connecties, backoffice reconciliatie of vertaling van klantdocumenten voor grensoverschrijdende activiteiten. Externe dienstverleners kunnen deze diensten vaak leveren tegen lagere kosten dan het opbouwen van interne capaciteiten.

Moderne AI-tools kunnen helpen bij het samenvatten van vergadernotities, het opstellen van e-mails voor klanten en het genereren van eerste versies van beleggingscommentaar. Een financieel adviseur kan door AI opgestelde content binnen enkele minuten beoordelen en personaliseren, in plaats van een uur bezig te zijn met het schrijven van nieuwe content. Door het personeel te richten op activiteiten die de meeste waarde voor de klant opleveren, verbeteren kantoren zowel de efficiëntie als de klanttevredenheid. Menselijke adviseurs blijven verantwoordelijk voor de eindbeoordeling, zodat goed advies nog steeds het persoonlijke tintje heeft dat klanten verwachten.

Bedrijven moeten een duidelijk beleid opstellen voor het gebruik van AI. Gegevens die worden verwerkt via beveiligde platforms zoals de AI-modules van InvestGlass die in Zwitserland worden gehost, behouden de vertrouwelijkheid van de klant en maken productiviteitswinst mogelijk. Met deze aanpak kunt u tijd besparen zonder afbreuk te doen aan de gegevenssoevereiniteit die gereguleerde instellingen vereisen.

Client Self Service verbeteren om kosten financieel adviseur te verlagen

Digitale klantportalen kunnen routinematige informatieverzoeken van medewerkers overbrengen naar beveiligde online interfaces die vierentwintig uur per dag beschikbaar zijn. Als klanten hun eigen vragen kunnen beantwoorden over rekeningsaldi, recente transacties of belastingdocumenten, besteedt uw team minder tijd aan telefoontjes en e-mails die geen inkomsten genereren.

Kenmerken die klanten waarderen in zelfbedieningsportalen zijn onder andere:

- Prestaties bekijken met interactieve grafieken die de groei van de portefeuille in de loop van de tijd tonen

- Downloaden van afschriften, belastingdocumenten en contractkopieën

- Documenten elektronisch ondertekenen zonder afdrukken of mailen

- Beveiligde berichten versturen in plaats van gewone e-mail

- Persoonlijke informatie en voorkeuren bijwerken

- Vergaderingen plannen met hun adviseur

These features help clients save money by reducing the need for manual support and focusing on delivering client value, as clients can access the services they value most such as time savings and immediate access to information without incurring additional advisory fees.

Als klanten zelf antwoorden kunnen vinden, neemt het aantal telefoontjes en achterstallige e-mails af. Bedrijven rapporteren twintig tot veertig procent minder routinevragen van klanten na het implementeren van uitgebreide portals. Deze vermindering betekent dat uw supportteam een groter klantenbestand aankan zonder proportionele personeelsuitbreidingen.

Klantsegmentatie zorgt voor de juiste serviceniveaus in uw hele portefeuille. Zeer vermogende particulieren verwachten misschien nog steeds een behandeling als een witte handschoen met onmiddellijke telefonische toegang tot hun adviseur. Meer bemiddelde klanten hebben evenveel baat bij digitale kanalen die sneller antwoord geven dan wachten tot ze worden teruggebeld. Beide segmenten krijgen de meeste waarde van de benadering die bij hun voorkeuren past.

InvestGlass biedt klantenportalen met een eigen merknaam waarbij bedrijven de controle houden over de datasoevereiniteit binnen Zwitserland of op hun eigen servers. Deze combinatie van zelfbedieningsgemak en Zwitserse gegevensbescherming biedt tegelijkertijd een oplossing voor kostenverlaging en compliance-eisen.

Meet resultaten en bouw een continue kostendiscipline op

Eenmalige besparingen zijn minder effectief dan voortdurende metingen en kleine aanpassingen over meerdere jaren. Bedrijven die kostenoptimalisatie behandelen als een project in plaats van als een discipline, zien de kosten vaak binnen twee tot drie jaar weer toenemen omdat nieuwe tools zich opstapelen en processen na verloop van tijd minder efficiënt worden.

Belangrijke maatstaven voor doorlopend kostenbeheer zijn onder andere:

Metrisch | Definitie | Doel Richting |

|---|---|---|

Brutowinstmarge | Nettoresultaat gedeeld door omzet | Toename na verloop van tijd |

Kosten per klant | Totale bedrijfskosten gedeeld door aantal klanten | Afname of stabiel |

Inkomsten per werknemer | Totale omzet gedeeld door personeelsbestand | Toename na verloop van tijd |

Inwerktijd | Dagen van eerste vergadering tot gefinancierde rekening | Afname |

Technologiekosten per adviseur | Jaarlijkse uitgaven aan software gedeeld door het aantal adviseurs | Afname of stabiel |

Compliance-uren per klant | Uren besteed aan regelgevende taken per relatie | Afname |

Advieskosten | Totaal aan klanten in rekening gebrachte vergoedingen voor adviesdiensten | Afname of stabiel |

Regularly tracking advisory fees and reviewing fee calculation methods such as flat fees, tiered fees, hourly rates, or project-based fees helps ensure your pricing remains competitive and aligned with the value provided, supporting ongoing cost management.

Stel expliciete doelen gekoppeld aan specifieke tijdsbestekken. Bijvoorbeeld: verkort de gemiddelde inwerktijd met dertig procent en verlaag de technologie-uitgaven per adviseur met vijftien procent tussen januari 2025 en december 2026. Deze concrete doelen creëren verantwoording en maken het mogelijk om de voortgang te volgen.

Betrek adviseurs, operationele en compliance teams bij regelmatige beoordelingen. De mensen die het werk doen, hebben vaak de beste ideeën om de efficiëntie te verbeteren. Ze kunnen ook signaleren wanneer kostenmaatregelen onbedoeld de klantervaring schaden of compliance risico's met zich meebrengen. Maandelijkse of driemaandelijkse beoordelingen houden de kostendiscipline zichtbaar zonder belastend te worden.

Behandel kostenoptimalisatie als onderdeel van de bedrijfscultuur. Gebruik platforms zoals InvestGlass om de workflows voortdurend te verfijnen wanneer de regelgeving en de verwachtingen van de klant veranderen. Firma's die efficiënte operaties als een kernactiviteit beschouwen, zullen beter presteren dan firma's die enkel op kosten besparen wanneer de marktomstandigheden daartoe dwingen.

Hoe InvestGlass adviesbureaus helpt kosten te besparen

InvestGlass is een Zwitsers CRM- en automatiseringsplatform dat speciaal is ontwikkeld voor gereguleerde financiële instellingen. In tegenstelling tot generieke bedrijfssoftware die is aangepast voor de financiële dienstverlening, is InvestGlass van de grond af aan ontworpen voor banken, vermogensbeheerders en advieskantoren die werken volgens strenge wettelijke eisen.

Het platform combineert digitale onboarding, KYC, portefeuillebeheer, marketingautomatisering en een klantenportaal in één geïntegreerde omgeving. Door deze consolidatie zijn er niet langer meerdere point solutions nodig die datasilo's en integratiehoofdpijn veroorzaken.

Door gegevens in Zwitserland of op de eigen servers van de klantfirma te hosten, worden zorgen over gegevenssoevereiniteit aangepakt die steeds belangrijker worden voor zowel toezichthouders als klanten. Deze aanpak kan de overhead beperken die gepaard gaat met cloudoplossingen in meerdere landen, waar data governance complex wordt en compliance validatie moeilijk.

Praktische kostenbesparingen via InvestGlass zijn onder andere:

- Het verwijderen van verschillende aparte abonnementen voor CRM, e-mailcampagnes, het ondertekenen van documenten en basisrapportage over portfolio's

- Geen handmatige gegevensoverdracht meer tussen losgekoppelde systemen

- Risico's op naleving verminderen door geautomatiseerde workflows en audit trails

- Onboarding versnellen van weken naar dagen met digitale documentverzameling en elektronische handtekeningen

- Lagere trainingskosten doordat medewerkers één geïntegreerd systeem leren in plaats van vijf afzonderlijke tools

InvestGlass ondersteunt ook een breed scala aan vergoedingsmodellen en vergoedingsstructuren, waaronder vaste vergoedingen, gedifferentieerde vergoedingen, op AUM gebaseerde vergoedingen en abonnementsmodellen. Deze flexibiliteit maakt het voor bedrijven eenvoudiger om advieskosten en vergoedingen efficiënt te beheren en ervoor te zorgen dat de facturering in lijn is met de behoeften van de klant en de wettelijke vereisten.

Overweeg om te beginnen met een proefproject waarbij één team of kantoor migreert naar InvestGlass. Meet de tijd die besteed wordt aan onboarding, compliance en klantcommunicatie voor en na de overgang. Met deze gecontroleerde aanpak kunt u de besparingen valideren voordat u overgaat tot een volledige uitrol.

De betaalstructuur voor InvestGlass schaalt mee met de behoeften van uw onderneming, zodat u kunt beginnen met de kernfunctionaliteit en kunt uitbreiden naarmate u voordelen realiseert. Deze flexibiliteit betekent dat kleinere ondernemingen toegang hebben tot de mogelijkheden van een onderneming zonder de prijs van een onderneming.

FAQ

Wat is een realistisch tijdsbestek om kostenbesparingen te zien na de implementatie van een geïntegreerd platform?

Firms usually see visible time savings in onboarding and reporting within three to six months once staff are trained and core processes are mapped into the new system. Adopting a new fee structure or fee models such as flat fees, tiered fees, or subscription-based models can also influence how quickly cost savings are realized, as these changes may streamline billing and reduce administrative overhead. The initial period involves learning curves and workflow adjustments that temporarily reduce productivity gains.

Diepere verlagingen van de totale bedrijfskosten zijn vaak al binnen twaalf tot achttien maanden zichtbaar, wanneer dubbele tools worden afgeschaft en nieuwe workflows standaard worden. De volledige financiële impact hangt af van hoe volledig bedrijven zich inzetten om legacysystemen te vervangen door nieuwe processen in plaats van parallelle benaderingen.

Kunnen kleine adviesbureaus met minder dan tien werknemers profiteren van deze maatregelen?

Kleine kantoren profiteren vaak nog meer van automatisering omdat partners momenteel zowel advieswerk als administratief werk doen. Als een oprichtend adviseur maandelijks twintig uur besteedt aan papierwerk dat door automatisering kan worden geëlimineerd, komen die uren direct beschikbaar voor het opbouwen van klantrelaties of bedrijfsontwikkeling.

Daarnaast kunnen kleine kantoren profiteren van alternatieve vergoedingsmodellen zoals flat fee, uurtarieven of een fee-for-service model, vooral wanneer ze zich richten op een nichemarkt. Deze flexibele prijsstructuren kunnen helpen om specifieke klantsegmenten aan te trekken, de transparantie te verbeteren en de diensten af te stemmen op de unieke behoeften van hun gekozen niche.

Dergelijke bedrijven kunnen beter beginnen met een klein project dan met een volledige transformatie. Digitale onboarding en de uitrol van klantportalen bieden snelle voordelen die waarde aantonen voordat het volledige proces opnieuw wordt ontworpen. De focus moet liggen op veranderingen die adviseurstijd vrijmaken voor activiteiten die inkomsten genereren.

Hoe kunnen bedrijven hun kosten verlagen zonder de relatie met hun klanten te schaden?

De meeste aanbevolen veranderingen richten zich op backoffice-efficiëntie, standaardisatie en een beter gebruik van technologie in plaats van op het verminderen van klantcontact. In feite verbeteren veel verbeteringen de klantervaring door snellere reacties, eenvoudigere toegang tot documenten en consistentere service.

Communiceer verbeteringen openlijk met klanten. Als je uitlegt dat een nieuw portaal of een proces voor digitale handtekeningen snellere reacties en duidelijkere rapportage mogelijk maakt, positioneer je veranderingen eerder als een verbetering van de dienstverlening dan als een kostenbesparing. Klanten waarderen over het algemeen innovaties die hun interactie met je bedrijf handiger maken, vooral als deze veranderingen gepaard gaan met een eerlijke prijs voor de geleverde diensten. Daarnaast kan het handhaven van transparante advieskosten, het invoeren van een op vergoedingen gebaseerd model en het focussen op het leveren van waarde aan de klant helpen om de relatie met de klant te versterken en tegelijkertijd de kosten te verlagen.

Wat zijn de belangrijkste risico's bij het implementeren van kostenbesparingsprogramma's?

Het overhaast schrappen van ervaren personeel of compliance-resources kan het risico op regelgeving en reputatieschade aanzienlijk vergroten. Bedrijven die hun personeelsbestand inkrimpen zonder eerst het werk van die mensen te automatiseren, worden vaak overweldigd of worden geconfronteerd met complianceproblemen.

Adviseer een gefaseerde implementatie met duidelijke documentatie en regelmatige feedback van adviseurs en klanten. Let op vroegtijdige waarschuwingssignalen zoals meer klachten van klanten, langere reactietijden of bijna-ongelukken op het gebied van compliance. Deze indicatoren duiden erop dat het bedrijf te snel of op de verkeerde gebieden snijdt. Wees bovendien bedacht op het risico van sticker shock als klanten niet adequaat worden geïnformeerd over veranderingen in de vergoedingenstructuur of factureringspraktijken, aangezien onverwachte of zeldzame hoge vergoedingen een negatieve invloed kunnen hebben op de klanttevredenheid.

Hoe belangrijk is gegevenssoevereiniteit bij het selecteren van tools om kosten te verlagen?

Voor banken en vermogensbeheerders die onderhevig zijn aan strenge privacyregels is het van essentieel belang om platforms te kiezen met een duidelijke datalocatie. Zwitserse gehoste oplossingen zoals InvestGlass bieden zekerheid over waar klantgegevens zich bevinden en welke wettelijke kaders van toepassing zijn op de bescherming ervan.

Het negeren van gegevenssoevereiniteit kan leiden tot boetes, gedwongen migraties of wantrouwen van klanten. Een compliance overtreding die leidt tot herstelkosten en reputatieschade zal uiteindelijk de totale kosten verhogen in plaats van verlagen. De buy-in van compliance en juridische teams is essentieel voordat een nieuw technologieplatform wordt geselecteerd, ongeacht de beloofde kostenbesparingen.

Gerelateerde artikelen

Zwitserse Soevereine CRM: Gebouwd op AI.

Klaar om te handelen.