ईएमआई (इलेक्ट्रॉनिक मनी इंस्टीट्यूशन) क्या है, इसकी व्याख्या: डिजिटल वित्त को समझना

यदि आप डिजिटल वित्त बाजार में कदम रख रहे हैं, तो "ईएमआई (इलेक्ट्रॉनिक मनी इंस्टीट्यूशन) क्या है" को समझना बेहद महत्वपूर्ण हो सकता है। ईएमआई इलेक्ट्रॉनिक मुद्रा जारी करते हैं और भुगतान सेवाएं प्रदान करते हैं, जिससे हमारे वित्त प्रबंधन के तरीके में बदलाव आ रहा है। यह लेख उनकी भूमिका, नियामक वातावरण, सेवाओं और पारंपरिक बैंकिंग से उनकी तुलना को विस्तार से बताता है - डिजिटल वित्तीय सेवाओं के परिदृश्य के लिए एक व्यापक मार्गदर्शिका प्रदान करता है।.

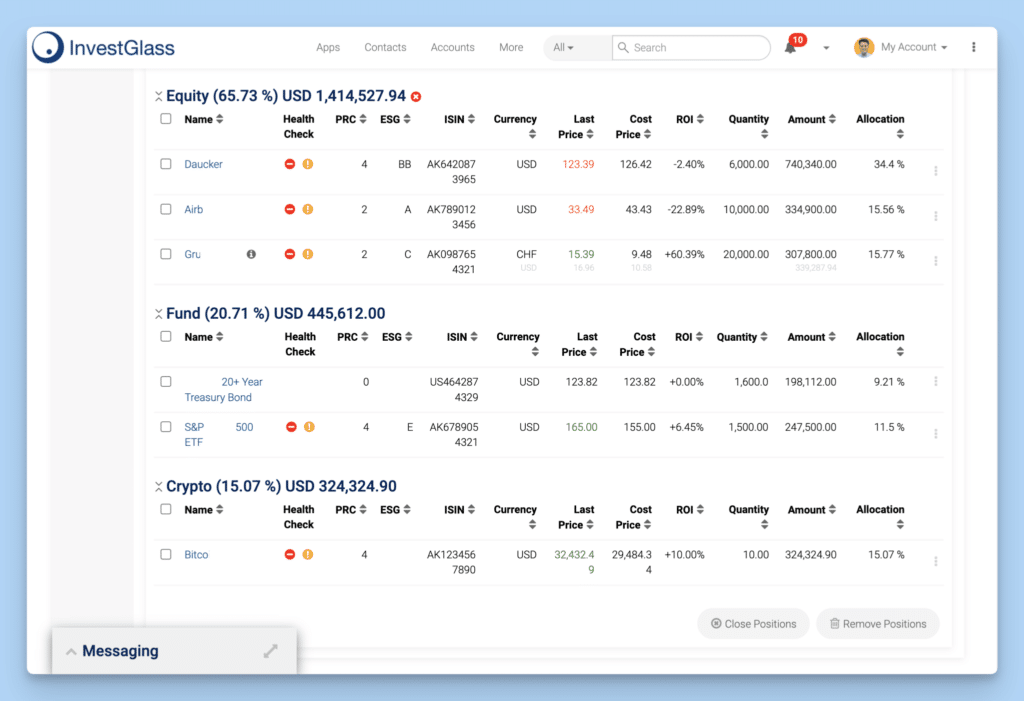

इन्वेस्टग्लास नए वित्तीय संस्थानों के निर्माण के लिए एकदम सही समाधान प्रदान करता है। इसका मूल सिस्टम संयुक्त खाते या पृथक खाते जैसे किसी भी प्रकार के खाते के लिए बनाया गया है। पोर्टफोलियो प्रबंधन प्रणाली इसे तृतीय-पक्ष प्राधिकरण और कोर बैंकिंग से भी जोड़ा जा सकता है। इसका मतलब है कि आप सभी प्राप्त जमा राशियाँ, भुगतान कार्ड एपीआई कनेक्शन, न्यूनतम धनराशि आवश्यकता संबंधी अलर्ट देख सकेंगे और सुरक्षा संबंधी आवश्यकताएँ स्वचालित रूप से प्रबंधित हो जाएँगी। बैंकिंग के अनुकूल समाधान होने के नाते, हम आपको विवेकपूर्ण पर्यवेक्षण दिशानिर्देशों या किसी भी स्थानीय सख्त नियमों का पालन करने में मदद कर सकते हैं।.

इन्वेस्टग्लास एक डिजिटल ऑनबोर्डिंग टूल भी प्रदान करता है जो आपको नए ग्राहकों को जोड़ने और आतंकवादी वित्तपोषण गतिविधियों, ग्राहकों के धन के स्रोत, कानूनी व्यक्ति के केवाईसी या केवाईबी की निगरानी करने में मदद करेगा।.

चाबी छीनना

- यूरोपीय संघ के निर्देश 2009/110/ईसी जैसे कानूनी ढांचों द्वारा विनियमित, ईएमआई इलेक्ट्रॉनिक मुद्रा जारी करते हैं और भुगतान सेवाएं प्रदान करते हैं, जिससे डिजिटल आर्थिक विकास को बढ़ावा मिलता है। वित्तीय समावेशन लेकिन वे ऋण देने या निवेश सेवाएं प्रदान करने में संलग्न नहीं हो सकते।.

- हालांकि ईएमआई (इलेक्ट्रॉनिक एक्सप्रेस) अंतरराष्ट्रीय भुगतान सेवाएं और ई-वॉलेट कुशलतापूर्वक प्रदान करती हैं, लेकिन उनमें जमा गारंटी का अभाव होता है, और वे ग्राहक निधि की सुरक्षा के लिए निधि पृथक्करण और बीमा व्यवस्था पर निर्भर करती हैं।.

- पारंपरिक बैंक और ईएमआई अलग-अलग जरूरतों को पूरा करते हैं; ईएमआई सुव्यवस्थित और डिजिटल वित्तीय सेवाओं के लिए बेहतर हैं, जबकि बैंक जमा बीमा के साथ-साथ ग्राहकों के साथ प्रत्यक्ष संपर्क और पारंपरिक बैंकिंग सेवाएं प्रदान करते हैं।.

इलेक्ट्रॉनिक मनी संस्थानों (ईएमआई) को समझना

इलेक्ट्रॉनिक मुद्रा संस्थान, जिन्हें ईएमआई के नाम से भी जाना जाता है, इलेक्ट्रॉनिक मुद्रा जारी करने और भुगतान सेवाएं प्रदान करने के लिए अधिकृत होने के कारण डिजिटल वित्तीय पारिस्थितिकी तंत्र में महत्वपूर्ण भूमिका निभाते हैं। इलेक्ट्रॉनिक मुद्रा संस्थान, जिसे कभी-कभी मुद्रा संस्थान भी कहा जाता है, उपयोगकर्ताओं से धनराशि स्वीकार करता है और बदले में उनके लेन-देन के लिए समतुल्य मूल्य की इलेक्ट्रॉनिक मुद्रा प्रदान करता है। प्रीपेड कार्ड या मोबाइल ऐप जैसे उपकरणों में संग्रहित यह इलेक्ट्रॉनिक मुद्रा, नकद रहित लेन-देन को सुगम बनाती है और वित्तीय लेनदेन को सरल बनाती है।.

इलेक्ट्रॉनिक मनी इंस्टीट्यूशंस (ईएमआई) को तेजी से अपनाने से विश्व स्तर पर डिजिटल वित्तीय सेवाओं के विस्तार में महत्वपूर्ण योगदान मिला है। वैश्विक भुगतान रिपोर्ट 2024 वर्ल्डपे के अनुसार, डिजिटल वॉलेट का हिस्सा $13.9 ट्रिलियन 2023 में वैश्विक लेनदेन मूल्य में डिजिटल वॉलेट की हिस्सेदारी बढ़कर कुल ऑनलाइन और प्वाइंट-ऑफ-सेल उपभोक्ता खर्च का आधा हो जाएगी। इसके अलावा, जुनिपर रिसर्च के एक अध्ययन में अनुमान लगाया गया है कि डिजिटल वॉलेट उपयोगकर्ताओं की कुल संख्या इससे अधिक हो जाएगी। 2026 तक वैश्विक स्तर पर 5.2 अरब लोग।, 2022 में 3.4 बिलियन से बढ़कर, यह 531 ट्रिलियन से अधिक की मजबूत वृद्धि दर्शाता है।.

ईएमआई के उदय ने वित्तीय परिदृश्य में क्रांतिकारी बदलाव ला दिया है, जिससे प्रतिस्पर्धा बढ़ी है और वित्तीय समावेशन को बढ़ावा मिला है। ईएमआई कई प्रकार के भुगतान साधन और सेवाएं प्रदान करते हैं, जिनमें शामिल हैं:

- बिना बैंक खाते के भुगतान और हस्तांतरण की सुविधा

- वैकल्पिक वित्तीय सेवाएं प्रदान करना

- डिजिटल अर्थव्यवस्था में खुद को महत्वपूर्ण खिलाड़ी के रूप में स्थापित करना।

इन सेवाओं ने ईएमआई को लोकप्रिय वैकल्पिक वित्तीय सेवा प्रदाताओं के रूप में स्थापित किया है, जिससे डिजिटल अर्थव्यवस्था में ई-मनी संस्थानों के विकास में योगदान मिला है।.

ईएमआई के लिए कानूनी ढांचा

उपयोगकर्ताओं के धन की जिम्मेदारी को देखते हुए, ईएमआई कंपनियां अनुपालन बनाए रखने और उपभोक्ताओं की सुरक्षा के लिए कड़े कानूनी ढांचे के भीतर काम करती हैं। यूरोपीय संघ में, निर्देश 2009/110/ईसी ईएमआई कंपनियों द्वारा ई-मनी और आई-मनी जारी करने के लिए कानूनी आधार प्रदान करता है, जिसमें इलेक्ट्रॉनिक मनी को इलेक्ट्रॉनिक रूप से संग्रहित मौद्रिक मूल्य के रूप में परिभाषित किया गया है। यह निर्देश ईएमआई कंपनियों को ई-मनी जारी करने की अनुमति देता है, जिससे उपयोगकर्ताओं के लिए एक सुरक्षित और विनियमित वातावरण सुनिश्चित होता है।.

ब्रिटेन में, इलेक्ट्रॉनिक मनी विनियम 2011 और उपर्युक्त निर्देश, ई-मनी भुगतान संस्थानों (ई-मनी डायरेक्टिव) के लिए कानूनी ढांचे का हिस्सा हैं। इन संस्थानों को वित्तीय आचरण प्राधिकरण (FICA) के व्यावसायिक सिद्धांतों का पालन करना अनिवार्य है, जो निष्पक्षता और ईमानदारी को अनिवार्य बनाते हैं। ई-मनी डायरेक्टिव के लागू होने के बाद, यूरोप में ई-मनी भुगतान संस्थानों का महत्व तेजी से बढ़ा, जिससे इन भुगतान संस्थानों के कानूनी ढांचे को और मजबूती मिली।.

इलेक्ट्रॉनिक मनी संस्थानों के प्रकार

सभी ईएमआई एक समान नहीं होतीं। उनकी पूंजी और लेनदेन की मात्रा के आधार पर, उन्हें अधिकृत या लघु ईएमआई में वर्गीकृत किया जाता है। अधिकृत ईएमआई बैंकों के समान होती हैं, जो ग्राहकों को भुगतान सेवाएं प्रदान करती हैं और उनके लिए बिना किसी सीमा के धन रखती हैं।.

दूसरी ओर, स्मॉल ईएमआई एक सीमित संस्करण है जिसमें ई-मनी जारी करने और औसत मासिक भुगतान लेनदेन पर विशिष्ट सीमाएं होती हैं। उदाहरण के लिए, यूके में, स्मॉल ईएमआई के रूप में वर्गीकृत होने के लिए, संस्थानों को औसत बकाया इलेक्ट्रॉनिक मनी राशि में €5 मिलियन के मासिक औसत से अधिक नहीं होना चाहिए। ये संस्थान इलेक्ट्रॉनिक मनी जारी करते हैं और विभिन्न भुगतान सेवाएं प्रदान करते हैं, जिससे वे ई-मनी क्षेत्र में अपनी एक अलग पहचान बनाते हैं।.

ईएमआई द्वारा दी जाने वाली सेवाएं

ईएमआई की लोकप्रियता उनके विविध, किफायती और नवोन्मेषी वित्तीय समाधानों के कारण है। ई-वॉलेट और पेमेंट कार्ड से लेकर अंतरराष्ट्रीय लेनदेन तक, ईएमआई विभिन्न वित्तीय आवश्यकताओं को पूरा करते हैं। उदाहरण के लिए, यूके में, ईएमआई को अंतरराष्ट्रीय लेनदेन संभालने का लाइसेंस प्राप्त है और वे बहु-मुद्रा आईबीएएन खाते और विदेशी मुद्रा विनिमय जैसी सेवाएं प्रदान करते हैं।.

ईएमआई अपनी अनुकूलनशीलता और विभिन्न व्यावसायिक आवश्यकताओं को पूरा करने के लिए सेवाओं के अनुकूलन के कारण अलग पहचान बनाते हैं। उदाहरण के लिए, वेरिफाइड पेमेंट्स विभिन्न उद्योगों को अनुकूलित वित्तीय सेवाएं और प्लेटफॉर्म अनुकूलन प्रदान करता है। इसी प्रकार, पेसेट व्यापक ग्राहक सहायता, तेज़ खाता सेटअप, बेहतर दरें और डेबिट कार्ड तथा बजट प्रबंधन टूल जैसी नई सेवाएं व्यावसायिक खातों के लिए प्रदान करता है, जो ईएमआई की बहुमुखी प्रतिभा और ग्राहक-केंद्रित दृष्टिकोण को दर्शाता है।.

भुगतान लेनदेन

ईएम द्वारा दी जाने वाली प्राथमिक सेवाओं में से एक भुगतान लेनदेन को सुगम बनाना है। ये लेनदेन कई प्रकार के हो सकते हैं। उदाहरण के लिए, क्रेडिट ट्रांसफर में एक खाते से दूसरे खाते में सीधे धनराशि भेजना शामिल है। इस प्रक्रिया का उपयोग अक्सर एकमुश्त भुगतान या किसी अन्य व्यक्ति के खाते में धन हस्तांतरण के लिए किया जाता है।.

ईएमआई द्वारा सुगम बनाया जाने वाला एक अन्य सामान्य भुगतान लेनदेन प्रत्यक्ष डेबिट है। इसमें, व्यवसायों को ग्राहकों द्वारा उनके खातों से नियमित आधार पर धनराशि निकालने के लिए अधिकृत किया जाता है। इसका उपयोग आमतौर पर सदस्यता सेवाओं या नियमित भुगतानों के लिए किया जाता है। इसके अलावा, ईएमआई तृतीय-पक्ष प्राधिकरण सेवाएं प्रदान करते हैं जो अनुमति देते हैं व्यवसायों को संसाधित करना ग्राहक की सहमति से भुगतान करना, जिससे ऑनलाइन शॉपिंग बास्केट भुगतान और सदस्यता प्रबंधन जैसी कार्यक्षमताओं को सक्षम बनाया जा सके।.

सीमा पार भुगतान

आज की परस्पर जुड़ी दुनिया में, सीमा पार भुगतान की आवश्यकता पहले से कहीं अधिक बढ़ गई है। EMI, SWIFT नेटवर्क के माध्यम से सुरक्षित और कुशल अंतरराष्ट्रीय लेनदेन को सुगम बनाकर इस आवश्यकता को पूरा करती है। यह नेटवर्क 200 से अधिक देशों में 11,000 से अधिक वित्तीय संस्थानों को जोड़ता है, जिससे सीमा पार लेनदेन बेहद आसान हो जाता है।.

इसके अलावा, ईएमआई अक्सर ये सुविधाएं भी प्रदान करती है:

- प्रतिस्पर्धी विनिमय दरें

- परंपरागत बैंकों की तुलना में सीमा पार भुगतान के लिए कम शुल्क

- बहु-मुद्रा खाते जो ग्राहकों को एक ही खाते में कई मुद्राओं को रखने, प्रबंधित करने और विनिमय करने की सुविधा प्रदान करते हैं।

इन विशेषताओं से अंतरराष्ट्रीय लेनदेन अधिक लागत प्रभावी हो जाते हैं और सीमा पार लेनदेन की प्रक्रिया सरल हो जाती है।.

ईएमआई की सीमाएं और प्रतिबंध

ईएमआई के अनेक लाभों के बावजूद, इसकी सीमाओं को समझना अत्यंत महत्वपूर्ण है। उदाहरण के लिए, पारंपरिक बैंकों के विपरीत, ईएमआई ऋण, निवेश सेवाएं या जमा गारंटी जैसी सेवाएं प्रदान नहीं कर सकते। इनका मुख्य ध्यान भुगतान और वित्तीय समाधान प्रदान करने पर होता है।.

नकदी प्रबंधन, भुगतान आरंभ करने या विशेष कोषागार प्रबंधन सेवाओं जैसी व्यापक बैंकिंग आवश्यकताओं के लिए, पारंपरिक बैंकों को अक्सर ईएमआई (ईएमआई) की तुलना में प्राथमिकता दी जाती है। इसके अलावा, ईएमआई को विशिष्ट प्राधिकरण प्राप्त किए बिना खाता जानकारी और भुगतान आरंभ करने की सेवाएं प्रदान करने की अनुमति नहीं होती है, जो ईएमआई और पारंपरिक बैंकों द्वारा दी जाने वाली सेवाओं के बीच एक स्पष्ट अंतर को दर्शाता है।.

ग्राहक निधि की सुरक्षा

इन सीमाओं के बावजूद, ईएम कंपनियां ग्राहकों के धन की सुरक्षा को प्राथमिकता देती हैं। वे इन निधियों की सुरक्षा सुनिश्चित करने के लिए विभिन्न तरीकों का उपयोग करती हैं। ऐसा ही एक तरीका है निधियों का पृथक्करण, जिसमें ग्राहकों की निधियों को तीसरे पक्ष की ऋण संस्थाओं के साथ समर्पित, दिवालियापन से सुरक्षित ग्राहक-संपत्ति खातों में रखा जाता है।.

सुरक्षा का एक अन्य तरीका बीमा या गारंटी व्यवस्था है, जिसके तहत उपयोगकर्ताओं का क्रेडिट जोखिम तीसरे पक्ष को हस्तांतरित कर दिया जाता है, जिससे नुकसान से बचाव सुनिश्चित होता है। कुछ ईएमआई कंपनियां कम जोखिम वाले निवेश का विकल्प भी चुन सकती हैं, जिसमें उपयोगकर्ता के धन को सुरक्षित, कम जोखिम वाली संपत्तियों में निवेश किया जाता है। दिवालियापन की स्थिति में, सुरक्षित निधियों पर ईएमआई ग्राहकों के दावों को अन्य लेनदारों के दावों पर प्राथमिकता दी जाती है, जिससे ग्राहकों को अधिकतम सुरक्षा मिलती है।.

बिना जमा राशि की गारंटी

पारंपरिक बैंकों और ईएमआई के बीच एक महत्वपूर्ण अंतर यह है कि ईएमआई द्वारा प्राप्त धनराशि पर कोई जमा गारंटी नहीं दी जाती है। यूरोपीय संघ के बैंक आमतौर पर उपयोगकर्ताओं द्वारा जमा की गई €100,000 तक की धनराशि के लिए सुरक्षा प्रदान करते हैं। हालांकि, यह सुरक्षा ईएमआई के पास जमा धनराशि पर लागू नहीं होती है।.

किसी EMI के दिवालिया होने की स्थिति में, ग्राहकों के दावों का भुगतान अन्य लेनदारों से पहले सुरक्षित निधि से किया जाएगा, लेकिन यह पारंपरिक बैंकिंग और ऋण सेवाओं में उपलब्ध जमा गारंटी के समान नहीं है। इसलिए, हालांकि EMI ग्राहकों के धन की सुरक्षा को प्राथमिकता देती है, जमा गारंटी का अभाव EMI सेवाओं के संभावित उपयोगकर्ताओं के लिए विचारणीय विषय है।.

पारंपरिक बैंकों और EMI की तुलना

ईएमआई के क्षेत्र में गहराई से जानने के बाद, पारंपरिक बैंकों के साथ इनकी तुलना करना उपयोगी होगा। हालांकि ईएमआई भुगतान सेवाएं प्रदान करते हैं और इलेक्ट्रॉनिक मुद्रा जारी करते हैं, लेकिन वे जमा स्वीकार करना, ऋण देना या निवेश प्रबंधन जैसी पारंपरिक बैंकिंग सेवाएं प्रदान नहीं करते हैं। सेवाओं का यह विभाजन वित्तीय परिदृश्य में ईएमआई की विशिष्ट भूमिका को उजागर करता है।.

नियामक दृष्टि से, ईएमआई इलेक्ट्रॉनिक मुद्रा के लिए विशिष्ट ढांचे के अंतर्गत काम करते हैं, जिनमें एफएससीएस जैसी जमा बीमा योजनाएं शामिल नहीं होतीं। बैंकों के विपरीत, बैंकों पर कड़ी निगरानी रखी जाती है और वे जमा गारंटी प्रदान करते हैं। हालांकि, उपयोगकर्ता अनुभव की बात करें तो, ईएमआई अक्सर किफायती सेवाएं, कम अंतरराष्ट्रीय हस्तांतरण शुल्क और तेज़ लेनदेन प्रदान करते हैं, जिससे वे पारंपरिक बैंकिंग का एक व्यवहार्य विकल्प बन जाते हैं।.

ईएमआई के उपयोग के लाभ

ईएम (अतिरिक्त भुगतान) चुनने से कई फायदे मिलते हैं। इनमें अक्सर ऑनलाइन खाता खोलने और लेनदेन करने की प्रक्रिया आसान हो जाती है, जिससे कागजी कार्रवाई और प्रशासनिक झंझट कम हो जाते हैं। इसके अलावा, कई ईएम ऑनलाइन प्लेटफॉर्म और लेखा सेवाओं के साथ सहज एकीकरण प्रदान करते हैं, जो डिजिटल रूप से विकसित व्यवसायों और तकनीक-प्रेमी व्यक्तियों के लिए उपयुक्त हैं।.

ईएमआई मुख्य रूप से ऑनलाइन काम करती हैं, जिससे पूरी तरह से दूरस्थ ऑनबोर्डिंग संभव हो पाती है और विदेशों में रहने वाले ग्राहकों के लिए उनकी सेवाएं अधिक सुलभ हो जाती हैं। यह डिजिटल-फर्स्ट दृष्टिकोण अक्सर ऐसे नवोन्मेषी फीचर्स में तब्दील हो जाता है जो अत्याधुनिक वित्तीय समाधानों की तलाश करने वाले उपयोगकर्ताओं को आकर्षित करने के लिए डिज़ाइन किए गए हैं, जैसे कि बजटिंग टूल्स और डिजिटल वॉलेट के साथ एकीकरण।.

बैंक का चयन कब करें

फिर भी, कुछ ऐसी परिस्थितियाँ होती हैं जहाँ पारंपरिक बैंक, EMI की तुलना में अधिक लाभदायक विकल्प हो सकता है। जो ग्राहक व्यक्तिगत संपर्क और सहायता के लिए शाखाओं में जाने की सुविधा को महत्व देते हैं, उन्हें पारंपरिक बैंक अधिक उपयुक्त लगेंगे। इसी प्रकार, मुख्य रूप से अपने देश में परिचालन करने वाले व्यवसाय पारंपरिक बैंकों द्वारा दी जाने वाली सेवाओं और संभावित रूप से कम शुल्कों से लाभान्वित हो सकते हैं।.

परंपरागत बैंकों की एक लंबी और प्रतिष्ठित प्रतिष्ठा और इतिहास होता है, जो ग्राहकों के भरोसे को बढ़ाने में योगदान देता है, जबकि ईएमआई में इस तरह की स्थापित प्रतिष्ठा की कमी हो सकती है। फिर भी, ईएमआई द्वारा दी जाने वाली नवीन सुविधाएं, जैसे कि:

- वास्तविक समय लेनदेन सूचनाएं

- उपयोग में आसान मोबाइल ऐप्स

- त्वरित और सुविधाजनक खाता सेटअप

- प्रतिस्पर्धी ब्याज दरें

हमारी सेवाएं वित्तीय प्रणाली के भीतर पारंपरिक बैंक खातों का एक आकर्षक विकल्प प्रदान करती हैं।.

ईएमआई के लिए विनियमन और अनुपालन

ईएमआई के क्षेत्र में आगे बढ़ने के लिए, इसे नियंत्रित करने वाले नियामक ढांचे को समझना आवश्यक है। यूके में, ईएमआई को वित्तीय आचरण प्राधिकरण (एफसीए) द्वारा विनियमित किया जाता है, जो 59,000 बैंकों की देखरेख करता है। वित्तीय सेवा फर्मों और बाजारों. इन संस्थानों को निम्नलिखित का पालन करना आवश्यक है। मनी लॉन्ड्रिंग विरोधी एएमएल (AML) विनियम और संशोधित भुगतान सेवा निर्देश (PSD2), जो उपभोक्ता संरक्षण और भुगतान सुरक्षा को बढ़ाने का आदेश देता है।.

EMI कंपनियां सुरक्षित ग्राहक जुड़ाव और नियामक दायित्वों को पूरा करने के लिए अपने प्लेटफॉर्म में AML और Know Your Customer (KYC) प्रक्रियाओं को भी शामिल करती हैं। EMI कंपनियों के लिए नियामक परिदृश्य लगातार बदल रहा है, इसलिए अनुपालन बनाए रखने के लिए कानून और नियमों में होने वाले परिवर्तनों की अद्यतन जानकारी होना आवश्यक है।.

ईएमआई लाइसेंस प्राप्त करना

ईएमआई लाइसेंस प्राप्त करने के लिए पूंजी संबंधी आवश्यकताओं को पूरा करना और व्यापक दस्तावेज़ प्रस्तुत करना आवश्यक है। ईएमआई लाइसेंस संस्था को इलेक्ट्रॉनिक मुद्रा जारी करने और विभिन्न भुगतान सेवाएं प्रदान करने की अनुमति देता है, जिसमें पूंजी और व्यवसाय मॉडल के आधार पर अधिकृत और लघु ईएमआई के बीच अंतर किया जाता है।.

ईएमआई लाइसेंस के आवेदन के लिए कई दस्तावेजों की आवश्यकता होती है, जिनमें निम्नलिखित शामिल हैं:

- कंपनी का विवरण

- संचालन कार्यक्रम

- व्यापार की योजना

- संगठनात्मक संरचना

- प्रारंभिक पूंजी के साक्ष्य

व्यवसाय योजना में प्रस्तावित गतिविधियों को शामिल किया जाना चाहिए और ग्राहकों के धन की सुरक्षा और एक प्रतिष्ठित प्रबंधन निकाय सुनिश्चित करने के लिए लागू सुरक्षा उपायों का विस्तृत विवरण देना चाहिए।.

सतत अनुपालन आवश्यकताएँ

ईएमआई लाइसेंस प्राप्त करने के बाद, नियामक मानकों का निरंतर अनुपालन आवश्यक है। यूके में, इसमें जारी की गई कुल इलेक्ट्रॉनिक मुद्रा का न्यूनतम 21 ट्रिलियन डॉलर का निरंतर पूंजी बनाए रखना शामिल है।.

इलेक्ट्रॉनिक मनी अधिनियम 2011 और भुगतान अधिनियम में निर्धारित सतत विकास और आर्थिक नीतियों से संबंधित अद्यतनों का अनुपालन करना भी आवश्यक है। अंतर्राष्ट्रीय अनुपालन मानकों को पूरा करने के लिए, इलेक्ट्रॉनिक मनी कंपनियां अक्सर दो-कारक प्रमाणीकरण और एंड-टू-एंड एन्क्रिप्शन जैसी उन्नत सुरक्षा सुविधाओं को अपनाती हैं, विशेष रूप से सीमा पार लेनदेन के लिए।.

केस स्टडी: सफल ईएमआई (कर्मचारी प्रणाली)

वास्तविक दुनिया के उदाहरण ईएमआई के विकास और सफलता को सबसे अच्छी तरह से दर्शाते हैं। उदाहरण के लिए, वेरिफाइड पेमेंट्स को लें, जो यूरोपीय संघ में इलेक्ट्रॉनिक मुद्रा के निर्माण से संबंधित गतिविधियों के लिए पेशेवर परामर्श प्रदान करता है। एक अन्य उदाहरण पेसेट है, जो बहु-मुद्रा आईबीएएन खाते, विदेशी मुद्रा विनिमय, खाता जानकारी सेवाएं और प्रमुख भुगतान नेटवर्क के लिए समर्थन जैसी सेवाएं प्रदान करता है।.

2022 में, Payset ने 200,000 से अधिक ग्राहक लेन-देन के माध्यम से 1 बिलियन पाउंड से अधिक का लेनदेन किया, जो इसकी वित्तीय क्षमता को दर्शाता है। उसी वर्ष अक्टूबर में, Payset ने नए फिनटेक-अनुकूल नियमों का लाभ उठाते हुए इज़राइली बाज़ार में विस्तार किया। ये केस स्टडी डिजिटल वित्त क्षेत्र में EMI की वृद्धि और क्षमता का प्रमाण हैं।.

सारांश

इलेक्ट्रॉनिक मनी संस्थानों (ईएमआई) के हमारे इस अध्ययन के समापन के साथ ही यह स्पष्ट हो जाता है कि इन संस्थाओं का वित्तीय परिदृश्य पर गहरा प्रभाव है। इलेक्ट्रॉनिक मुद्रा जारी करने और ग्राहकों को विभिन्न भुगतान सेवाएं प्रदान करने की क्षमता के कारण, ईएमआई ने हमारे लेन-देन के तरीके में क्रांति ला दी है, जिससे भुगतान आसान हो गया है और बैंकिंग अधिक सुलभ हो गई है। हालांकि, इनके अनेक लाभ हैं, फिर भी इनकी सीमाओं और ईएमआई तथा पारंपरिक बैंकों के बीच के अंतर को समझना आवश्यक है।.

अंततः, ईएमआई (वित्तीय बैंक) या पारंपरिक बैंक का चुनाव करना व्यक्तिगत आवश्यकताओं और प्राथमिकताओं पर निर्भर करता है। चुनाव चाहे जो भी हो, एक बात निश्चित है – डिजिटल युग में वित्तीय सेवाएं तेजी से विकसित हो रही हैं, और ईएमआई जैसी संस्थाएं इस परिवर्तन में अग्रणी भूमिका निभा रही हैं, जो वित्त के भविष्य को आकार दे रही हैं।.

अक्सर पूछे जाने वाले प्रश्नों

क्या ईएमआई एक वित्तीय संस्था है?

जी हां, एक ईएमआई, या इलेक्ट्रॉनिक मनी संस्थान, एक प्रकार का वित्तीय या भुगतान संस्थान है, जो अपने ग्राहकों के लिए डिजिटल लेनदेन की सुविधा प्रदान करता है।.

बैंकिंग में ईएमआई क्या होती है?

बैंकिंग में EMI का मतलब समान मासिक किस्त होता है। इसका तात्पर्य एक निश्चित समय सीमा के भीतर बकाया ऋण चुकाने के लिए की जाने वाली नियमित किस्तों से है, जिसमें प्रत्येक किस्त समान राशि की होती है।.

बैंक और ईएमआई में क्या अंतर है?

बैंक जमा स्वीकार करने वाली संस्थाएं हैं जो ऋण और भुगतान सेवाएं प्रदान करती हैं, जबकि ईएमआई वित्तीय सेवाओं के डिजिटलीकरण का प्रतिनिधित्व करती हैं और छोटे व्यवसाय हैं जो बैंकों की तुलना में अलग-अलग पूंजी आवश्यकताओं और प्रतिबंधों के साथ काम करते हैं। केंद्रीय अधिकोष.

ईएमआई कौन-कौन सी सेवाएं प्रदान करती हैं?

ईएमआई कई तरह की भुगतान सेवाएं प्रदान करते हैं, जिनमें ई-वॉलेट, पेमेंट कार्ड, मल्टी-करेंसी आईबीएएन, अन्य बैंकों में खाते खोलने की सुविधा और विदेशी मुद्रा विनिमय शामिल हैं। ये सेवाएं ग्राहकों की विविध वित्तीय आवश्यकताओं को पूरा करने के लिए डिज़ाइन की गई हैं।.

ईएमआई की सीमाएं क्या हैं?

ईएमआई की सीमाओं में उनकी ऋण देने, निवेश सेवाएं प्रदान करने या जमा गारंटी प्रदान करने में असमर्थता शामिल है, क्योंकि वे मुख्य रूप से भुगतान और वित्तीय समाधान प्रदान करने पर ध्यान केंद्रित करते हैं।.