Introduction : pourquoi l'IA pour la diligence raisonnable client maintenant ?

Institutions financières Il faut se rendre à l'évidence. Malgré les milliards investis chaque année dans les infrastructures de conformité, on estime que seuls 21 % des flux financiers illicites mondiaux sont actuellement détectés. Ce chiffre, qui correspond à environ 1 400 milliards de dollars de crimes financiers non détectés chaque année, met en évidence l'incapacité fondamentale des processus traditionnels de diligence raisonnable à suivre le rythme de la sophistication des activités criminelles.

La flambée post-pandémique de l'embarquement numérique, l'augmentation des amendes dans la lutte contre le blanchiment de capitaux (LBC) se chiffrant en milliards d'euros, et l'intensification de la pression réglementaire exercée par des autorités telles que la FINMA, la FCA et l'ESMA ont créé une urgence autour de la transformation technologique. Les mesures de lutte contre le blanchiment de capitaux (LBC) sont au cœur des processus de conformité, aidant les institutions à vérifier l'identité des clients, à évaluer les niveaux de risque et à surveiller les transactions à la recherche d'activités suspectes. Les banques, les gestionnaires de patrimoine, les assureurs et les fintechs abandonnent l'examen de diligence raisonnable client manuel et axé sur les documents pour des examens assistés par l'IA et pilotés par des flux de travail qui peuvent analyser de grandes quantités de données en quelques minutes plutôt qu'en quelques semaines.

InvestGlass propose une Suisse souveraine Plateforme CRM et d'automatisation intégrant l'intelligence artificielle dans la CDD, la diligence raisonnable renforcée et le KYC perpétuel tout en conservant toutes les données sensibles dans une infrastructure suisse ou sur site. Les organisations recherchant une solution non américaine et non chinoise peuvent utiliser InvestGlass pour conserver une souveraineté totale sur les données clients et les modèles d'IA. Cet article explore le fonctionnement de l'IA pour la diligence raisonnable client, les avantages qu'elle procure et la manière de la mettre en œuvre de manière responsable.

Diligent vérification des antécédents des clients aujourd'hui : concepts, histoire et réglementation

La diligence raisonnable envers la clientèle constitue le fondement de la conformité aux lois anti-blanchiment, des contrôles de lutte contre le financement du terrorisme et des programmes de sanctions pour les banques, les gestionnaires de patrimoine et les assureurs. La DDIC consiste à vérifier l'identité du client, à comprendre la nature des relations d'affaires et à évaluer les risques afin de détecter d'éventuels cas de blanchiment d'argent, de fraude ou de contournement des sanctions.

La diligence raisonnable renforcée s'applique à un examen plus approfondi des clients à risque plus élevé, y compris les personnes politiquement exposées, les structures d'entreprise complexes et les clients provenant de juridictions à risque élevé. Les étapes typiques de la DC sont les suivantes :

- Vérification de l'identité en utilisant des passeports, des permis de conduire et d'autres documents officiels

- Vérifications de la propriété effective pour identifier les propriétaires ultimes derrière les structures d'entreprise

- Analyse de la source des fonds et de la source de la richesse

- Paiement et filtrage des sanctions contre les listes de l'ONU, de l'UE, de l'OFAC et du SECO

- Score de risque initial basé sur le type de client, la juridiction et l'utilisation du produit

Le cadre réglementaire a considérablement évolué depuis l'émergence des premières obligations KYC dans les années 1970. Les étapes clés comprennent les Recommandations du GAFI à partir de 1989, le USA PATRIOT Act en 2001, et les directives successives de l'UE sur la LCB à l'AML6 et le paquet LCB de l'UE de 2024. L'AI Act de l'UE adopté en 2024 ajoute désormais des exigences en matière d'explicabilité et de supervision humaine lorsque les systèmes d'IA influencent les décisions de conformité. Les institutions suisses doivent également répondre aux exigences spécifiques de la FINMA en matière d'intégration des clients et d'évaluation d'adéquation.

Les actions réglementaires récentes, y compris les amendes de plusieurs milliards d'euros infligées à de grandes banques européennes, démontrent pourquoi des processus de diligence raisonnable rigoureux restent essentiels pour prévenir les violations réglementaires et les risques de réputation.

Principaux défis opérationnels et de conformité en matière de diligence raisonnable traditionnelle

La due diligence traditionnelle crée de lourdes charges de travail manuelles. Les équipes de conformité recueillent des documents provenant d'e-mails, de portails et de succursales, puis saisissent à nouveau les données dans plusieurs systèmes avant de rédiger des rapports d'évaluation des risques narratifs. Ce processus de collecte de données et d'examen de documents consomme un temps analytique considérable.

Les défis clés incluent :

- Informations fragmentées dans les CRM, les systèmes bancaires centraux, les outils de filtrage et les fournisseurs de données externes, entraînant des profils de risque clients incohérents

- Complexité réglementaire obligeant les entreprises à suivre l'évolution des règles en matière de LCB, de sanctions et de protection des données dans plusieurs juridictions, langues et auprès de différents régulateurs

- Taux élevés de faux positifs dans le filtrage des sanctions et des PEP, créant des retards dans les enquêtes

- Délais d'intégration longs pour les clients complexes aux structures transfrontalières

- Pistes d'audit insuffisantes qui créent des difficultés lors des inspections réglementaires

- Une surveillance périodique plutôt que continue, ce qui signifie que les changements dans le comportement du client ou les structures de propriété sont détectés tardivement

Ces points de douleur expliquent pourquoi les institutions financières se tournent vers des solutions alimentées par l'IA pour automatiser les tâches et réduire la charge manuelle.

Comment l'IA transforme la diligence raisonnable des clients

L'IA pour la CDD utilise l'apprentissage automatique, le traitement du langage naturel et les systèmes d'IA agentiques pour automatiser la collecte de données, le dépistage, la cotation des risques et la surveillance continue. Plutôt que de remplacer les analystes humains, les outils d'IA les soutiennent en gérant les tâches répétitives et en présentant les cas à risque plus élevé pour examen par des experts.

Les solutions d'IA de niveau professionnel peuvent ingérer des données internes, des listes de surveillance externes, des registres d'entreprises et des médias négatifs en temps réel pour construire une image de risque plus riche. Les principaux changements par rapport à la diligence raisonnable manuelle à celle basée sur l'IA comprennent :

- Vérification automatisée des documents et extraction de données

- Filtrage en temps réel sur les listes de sanctions et les sources de médias négatifs

- Notation dynamique de risque qui s'ajuste aux nouvelles données et aux changements de comportement

- Surveillance continue remplaçant les examens périodiques

- Pistes d'audit et documentation de conformité générées par l'IA

Les exigences émergentes en matière de gouvernance de l'IA sous le règlement européen sur l'IA établissent des catégories de risque pour les cas d'utilisation des services financiers et imposent l'explicabilité et la supervision humaine pour les applications à risque plus élevé.

Technologies clés d'IA utilisées dans la CDD

Plusieurs technologies d'IA sous-tendent les processus de diligence raisonnable modernes :

Les modèles d'apprentissage automatique détectent les anomalies dans les modèles de transaction et effectuent une analyse comportementale, identifiant les flux inhabituels ou les relations avec des contreparties qui s'écartent des bases établies. Ces modèles d'apprentissage automatique peuvent également identifier des facteurs de risque que les analystes humains pourraient manquer lors de l'analyse de données sur de grandes populations de clients.

Le traitement du langage naturel (TLN) lit les passeports, les dépôts de sociétés, les registres d'actionnaires, les documents judiciaires, les états financiers, les documents juridiques et les articles de presse pour en extraire les noms, adresses, fonctions et indicateurs de risque. Cela permet aux systèmes d'IA de traiter les relevés bancaires, les rapports financiers et les dépôts d'entreprise à grande échelle.

L'IA générative et les systèmes d'IA agentiques peuvent orchestrer des flux de travail en plusieurs étapes. Un agent AI pourraient collecter les documents requis, appeler des API pour des contrôles de sanctions, rédiger un récit de risque initial et suggérer une évaluation préliminaire des risques. Ces grands modèles linguistiques traitent de manière autonome des arbres de décision complexes.

L'analyse graphique cartographie les structures de propriété et les relations entre les clients, bénéficiaires effectifs, intermédiaires et juridictions. Cette analyse plus approfondie permet de découvrir des risques et des liens cachés que le filtrage traditionnel ne permet pas de déceler.

Cas d'utilisation de l'IA pour la CDD, l'EDD et la surveillance continue

Les applications concrètes de la diligence raisonnable comprennent :

- Vérification automatisée d'identité par capture de documents et correspondance biométrique

- Dépistage en temps réel par rapport aux listes de sanctions de l'ONU, de l'UE, de l'OFAC et du SECO, aux bases de données PEP et aux sources de médias négatifs

- Enrichissement KYB qui extrait automatiquement les données du registre des sociétés, vérifie le statut de l'entreprise et identifie les bénéficiaires ultimes.

- Diligence raisonnable améliorée assistée par l'IA pour les clients à haut risque, y compris la collecte de renseignements open-source, la vérification des litiges et le dépistage des controverses ESG

- Analytique prédictive pour évaluer les risques basés sur les données historiques et les schémas clients

Considérez un client fortuné transfrontalier avec plusieurs couches de trusts couvrant plusieurs juridictions. La diligence raisonnable traditionnelle pourrait prendre des semaines pour établir la propriété effective et la provenance de la richesse. L'IA peut cartographier la structure, recouper les registres dans plusieurs pays, signaler les risques potentiels liés aux médias négatifs et générer une évaluation initiale des risques en quelques heures.

Le passage d'examens périodiques à une connaissance client continue (KYC) utilise une surveillance continue des transactions, des déclencheurs tels que les changements d'adresse, et la mise en correspondance en temps réel avec les nouvelles sanctions ou les événements réglementaires.

Filtrage médiatique négatif avec IA

La recherche de médias négatifs est une partie essentielle des processus de due diligence modernes, permettant aux organisations d'identifier les risques réputationnels qui peuvent ne pas être visibles par les méthodes traditionnelles de due diligence. Les outils d'IA, en particulier ceux qui tirent parti du traitement du langage naturel (NLP) et de l'apprentissage automatique, peuvent analyser de vastes quantités d'articles de presse, de publications sur les médias sociaux, de blogs et d'autres sources de données publiques en temps réel. En automatisant l'examen des médias négatifs, les équipes de conformité peuvent rapidement détecter les modèles, les signaux d'alarme et les risques potentiels associés à des individus ou à des entreprises.

Le traitement du langage naturel (TLN) permet aux systèmes alimentés par l'IA d'interpréter le contexte, le sentiment et les relations au sein de données non structurées, ce qui permet de découvrir des risques cachés tels que des liens non divulgués ou des activités suspectes. Contrairement à la diligence raisonnable traditionnelle, qui repose souvent sur des recherches manuelles et des points de données limités, le dépistage des médias défavorables alimenté par l'IA offre une vision plus complète et opportune des risques réputationnels. Cette analyse approfondie aide les équipes de conformité à prendre des décisions éclairées et renforce les processus de diligence globaux en garantissant que les risques potentiels sont identifiés dès le début et traités de manière proactive.

Agents d'IA pour la diligence raisonnable

Les agents d'IA sont des programmes logiciels intelligents conçus pour automatiser et rationaliser des tâches spécifiques au sein des processus de diligence raisonnable. Dans le contexte de la conformité, les agents d'IA peuvent gérer des tâches répétitives telles que la collecte de données, l'examen des états financiers et l'analyse des documents juridiques, libérant ainsi les équipes de conformité pour qu'elles se concentrent sur des activités plus stratégiques. Ces agents utilisent l'intelligence artificielle pour traiter de grands modèles linguistiques, identifier des tendances et détecter des anomalies qui peuvent signaler des risques cachés ou des risques potentiels au sein des profils clients.

En intégrant des agents IA dans les flux de travail de diligence raisonnable, les organisations bénéficient d'une surveillance continue et de mises à jour en temps réel, garantissant que toute modification du comportement des clients ou des facteurs de risque est rapidement signalée. Les agents IA peuvent également générer des rapports, résumer les conclusions et fournir des informations exploitables, améliorant ainsi l'efficacité et la précision des équipes de conformité. Cette automatisation réduit non seulement le risque d'erreur humaine, mais soutient également la conformité continue en maintenant les processus de diligence à jour avec les dernières données et exigences réglementaires.

Examen automatisé des documents en CDD

L'examen automatisé de documents transforme la diligence raisonnable envers la clientèle en permettant aux équipes de conformité d'analyser efficacement de grands volumes de documents, tels que les pièces d'identité, les états financiers et les licences commerciales. Les outils d'IA dotés de capacités de traitement du langage naturel (NLP) et d'algorithmes d'apprentissage automatique peuvent extraire les informations pertinentes, vérifier l'authenticité et signaler les incohérences ou les risques potentiels au sein des documents.

Cette approche basée sur l'IA rationalise le processus d'examen, réduisant considérablement les efforts manuels et la probabilité d'erreurs humaines. L'examen automatisé des documents peut également identifier des risques cachés, tels que des documents frauduleux ou des relations non divulguées, qui pourraient ne pas être immédiatement apparents par le biais des processus traditionnels de CDD. En tirant parti d'outils d'IA avancés, les équipes de conformité peuvent améliorer la précision et la rapidité de leur diligence raisonnable, garantissant ainsi que l'intégration des clients et la surveillance continue sont à la fois approfondies et efficaces.

Avantages de la diligence raisonnable client pilotée par l'IA

L'IA améliore la rapidité, la précision, la cohérence et la rentabilité tout au long du cycle de vie de la vérification préalable. Les entreprises qui ont mis en place des solutions d'IA dans le cadre de la vérification préalable ont réalisé des réductions de coûts pouvant atteindre 301 % tout en améliorant la rapidité et la précision de la prise de décision.

Les principaux avantages comprennent :

- Gain de temps lors de l'intégration, réduisant l'intégration des clients de plusieurs semaines à quelques jours grâce à l'automatisation de l'examen et du filtrage des documents

- Meilleure détection des risques grâce à des modèles d'IA identifiant les anomalies comportementales subtiles, les connexions cachées ou la réutilisation répétée d'adresses que les processus manuels manquent.

- Amélioration de la préparation des régulateurs grâce à des journaux prêts pour l'audit, des méthodologies de notation cohérentes et des preuves facilement récupérables des vérifications effectuées

- Expérience client améliorée grâce à une intégration numérique plus fluide, moins de demandes de documents répétées et une ouverture de compte plus rapide pour les clients à faible risque

- Réduction des faux positifs grâce au regroupement intelligent des alertes connexes et à l'analyse contextuelle

- Capacité d'évaluer les risques en continu plutôt qu'à intervalles périodiques

Ces gains d'efficacité permettent aux équipes de conformité de réorienter leurs efforts vers l'analyse stratégique et la supervision à plus forte valeur ajoutée plutôt que vers la saisie de données de routine et le filtrage initial.

Du CDD traditionnel à l'IA améliorée : les différences clés

- Les approches traditionnelles reposent sur des règles statiques et existantes ; l'IA permet une évaluation dynamique des risques qui s'adapte aux changements du marché et aux comportements.

- Les processus manuels augmentent linéairement avec la croissance du nombre de clients ; l'IA gère d'importants volumes d'intégration sans augmentation proportionnelle des effectifs.

- Les analystes humains portent des jugements incohérents entre les équipes et les régions ; l'IA encode la logique de décision des meilleures pratiques de manière centralisée

- La CDD traditionnelle utilise des revues périodiques ; l'IA permet une surveillance continue et des alertes déclenchées par des événements

- Le dépistage manuel génère des taux de faux positifs élevés ; l'IA réduit le bruit grâce à des algorithmes de mise en correspondance intelligents

- Les pistes d'audit sur papier sont difficiles à retrouver ; l'IA génère une documentation de conformité structurée et interrogeable

InvestGlass : une plateforme IA souveraine pour la diligence raisonnable des clients

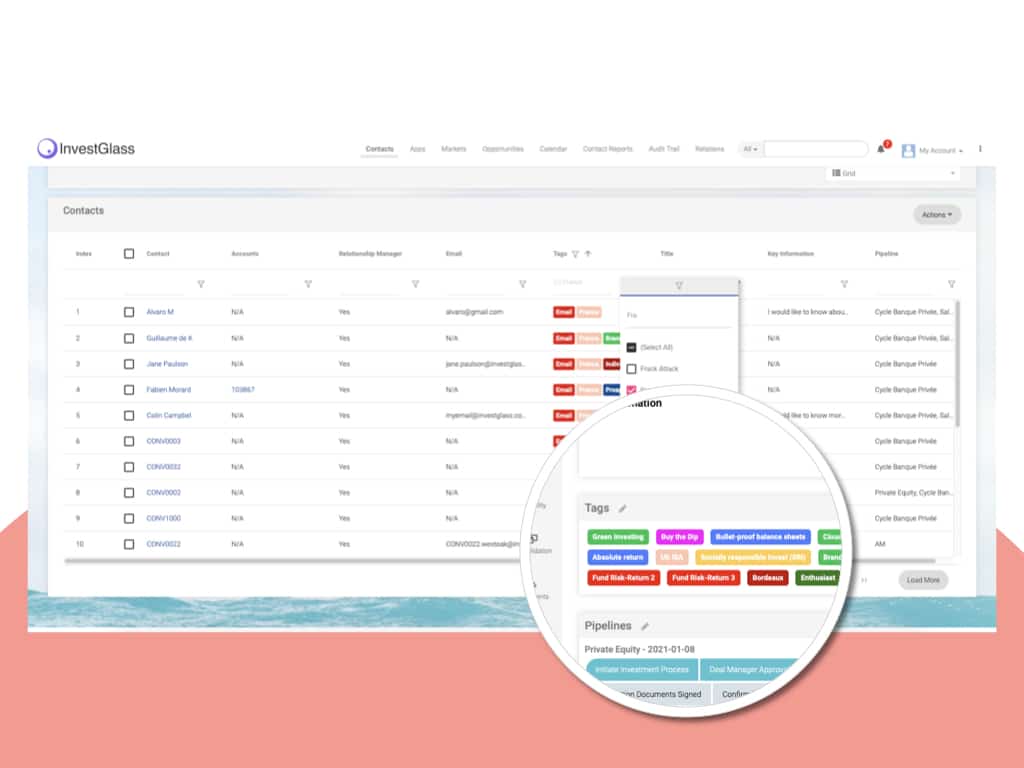

InvestGlass est un CRM suisse et plateforme d'automatisation conçue pour les banques, les gestionnaires de patrimoine, les assureurs, les sociétés d'investissement immobilier et les entités du secteur public manipulant des données sensibles.

Les principales capacités sont les suivantes

- Plateforme unifiée combinant CRM, intégration numérique, flux de travail KYC, gestion de portefeuille et automatisation du marketing

- Élimination des outils fragmentés grâce à des fondations de données intégrées

- Souveraineté des données suisses avec hébergement dans des centres de données suisses ou déploiement sur site

- Contrôle total des données client et des modèles d'IA sans dépendance aux écosystèmes cloud américains ou chinois

- Flux de travail configurables alignés sur l'appétit pour le risque spécifique de l'établissement et les réglementations mondiales

InvestGlass propose une alternative européenne pour les organisations à la recherche d'une plateforme technologique de confiance qui protège la souveraineté des clients tout en offrant des capacités d'intelligence artificielle et de diligence raisonnable intégrées.

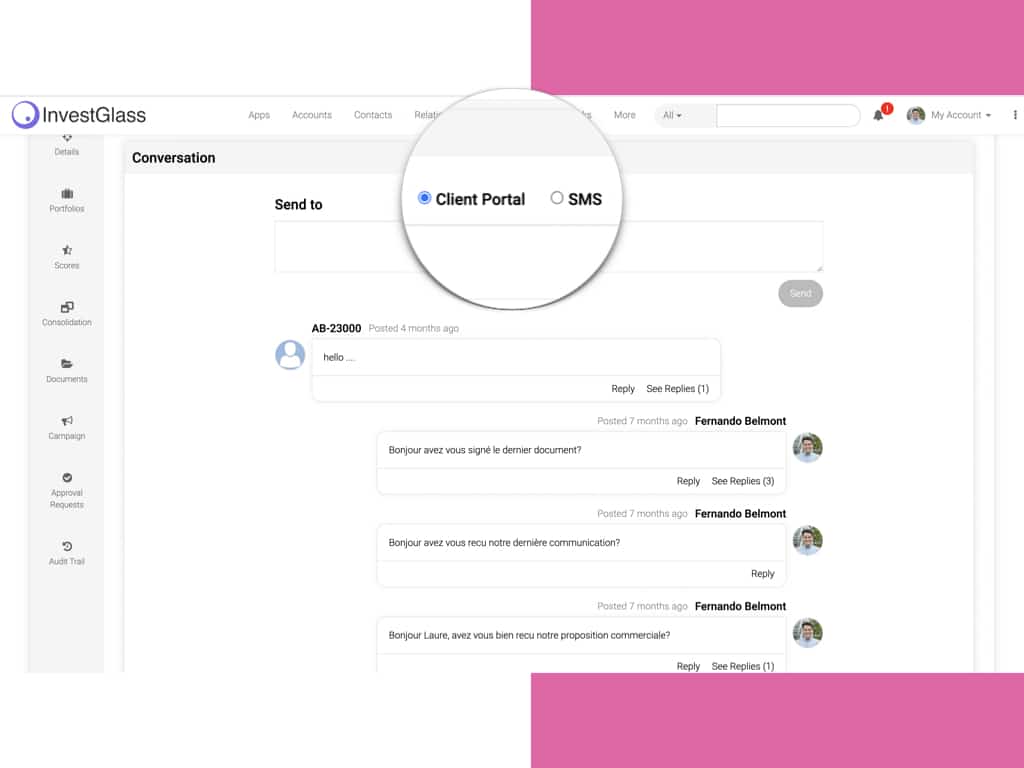

Fonctionnalités IA pour le CDD et l'EDD dans InvestGlass

InvestGlass intègre l'IA tout au long du cycle de vie du client :

- Formulaires d'intégration numériques avec capture de documents automatisée et vérification d'identité liés directement aux flux de travail CDD et EDD

- Connexions de dépistage intégrées aux fournisseurs de données sur les sanctions, les PEP et les risques médiatiques

- Réduction des faux positifs pilotée par l'IA grâce au regroupement intelligent d'alertes et à la mise en correspondance contextuelle

- Moteur de notation des risques configurable pondérant des facteurs tels que le type de client, la juridiction, l'utilisation du produit, le comportement transactionnel et les nouvelles négatives

- résumés générés par IA des profils de risque client stockés dans les enregistrements CRM pour gestionnaires de relations et les examinateurs de conformité

- IA agentique déclenchant des demandes de documents de suivi, des rappels d'examen périodique et des mises à jour autonomes des données opérationnelles

- Capacités de détection de fraude identifiant les risques potentiels dans les portefeuilles clients

Ces fonctionnalités prennent en charge à la fois la CDD initiale et la surveillance continue tout au long des relations d'affaires.

Souveraineté des données, confidentialité et options sur site

InvestGlass s'engage en faveur de la souveraineté des données suisses avec des options d'hébergement dans une infrastructure suisse soumise à des lois locales strictes en matière de confidentialité :

- Déploiement sur site ou dans un cloud privé pour les institutions nécessitant un contrôle total de l'infrastructure

- Modèles d'IA et données clients confinés à l'environnement choisi par le client

- Aucun transfert vers des clouds hyperscale américains ou chinois, sauf choix explicite

- Conformité avec le RGPD, les exigences de la FINMA et les lois nationales sur le secret bancaire

- Protection des données d'entraînement et des données opérationnelles dans les frontières souveraines

Cette architecture aide les institutions à répondre aux attentes réglementaires concernant la protection des données et les transferts de données transfrontaliers tout en maintenant la stabilité financière et la confiance des clients.

IA responsable et explicable pour la CDD

L'IA responsable en CDD couvre l'équité, la transparence, la responsabilité et une gouvernance solide. Les régulateurs et les clients attendent des explications claires pour les scores de risque, en particulier lorsque l'intelligence artificielle influence les décisions d'intégration ou déclenche une surveillance renforcée.

Les cadres pertinents comprennent :

- La loi européenne sur l'IA établissant des catégories de risque et des exigences en matière d'explicabilité

- Le NIST AI Risk Management Framework

- Attentes des banques centrales européennes en matière de gestion du risque de modèle

- Directives de la FINMA sur le risque technologique et l'externalisation

Les entreprises utilisant l'IA dans la LCB doivent maintenir une documentation rigoureuse, des pistes d'audit et une validation continue des modèles d'IA afin de démontrer leur contrôle et de prévenir les risques potentiels liés aux algorithmes non validés.

Pratiques pour une IA éthique et conforme dans le cadre de la LCB/FT

Les pratiques recommandées pour le déploiement responsable de l'IA comprennent :

- Réalisation de tests réguliers de biais et de performance sur les modèles de dépistage et de notation des risques, en particulier pour les segments à haut risque tels que les personnes politiquement exposées (PPE) et les structures offshore.

- Mise en œuvre d'une gouvernance de modèle claire avec propriété documentée, flux d'approbation, gestion des versions et examen périodique des paramètres

- Maintenir une supervision humaine pour les décisions à fort impact telles que le rejet de clients ou la fin de relations basées sur des signaux d'IA

- Établir des politiques claires de conservation des données, de contrôle d'accès et de chiffrement, alignées sur les exigences de confidentialité des données

- Utiliser l'expertise humaine parallèlement aux résultats de l'IA pour valider les métriques clés et assurer l'exactitude contextuelle

L'architecture d'InvestGlass prend en charge ces pratiques grâce à des journaux d'audit, un contrôle d'accès basé sur les rôles, une configuration de règles transparente et des capacités d'examen "human-in-the-loop".

Mise en œuvre de l'IA pour le contrôle préalable des clients avec InvestGlass

Une feuille de route pratique pour l'adoption de l'IA dans le CDD comprend cinq étapes :

- Évaluer les flux de travail actuels de la CDD, les sources de données et les obligations réglementaires, en identifiant où le travail manuel et les goulets d'étranglement surviennent dans les processus de votre entreprise cible

- Sélectionnez des cas d'utilisation prioritaires tels que l'intégration numérique des clients de détail, le KYB pour les PME, ou l'amélioration de la diligence raisonnable pour les segments à haut risque, en fonction de l'avantage stratégique.

- Configurer les workflows, les modèles de risque et les composants IA d'InvestGlass pour s'aligner sur l'appétit pour le risque de l'institution, les politiques internes et la réglementation locale

- Exécuter un projet pilote avec un segment de clientèle potentiel défini, mesurer les temps d'intégration, les volumes d'alertes, les impacts sur la trésorerie et les faux positifs, puis affiner les seuils avant la mise à l'échelle.

- Mettre en place la vérification d'identité permanente et la surveillance continue, en intégrant les alertes dans la gestion des cas et le reporting pour la conformité LCB-FT et la haute direction

Cette approche progressive permet aux institutions d'améliorer leur efficacité tout en validant les performances de l'IA par rapport aux objectifs de conformité en matière de criminalité financière.

Gestion du changement, formation et collaboration

La mise en œuvre réussie exige une attention portée aux personnes et aux processus :

- Former les agents de conformité, les gestionnaires de relations et les équipes opérationnelles à comprendre le fonctionnement du CDD assisté par l'IA et à interpréter ses résultats

- Mener des ateliers conjoints entre la conformité, l'informatique, les délégués à la protection des données et les lignes métier pour convenir des niveaux de risque acceptables et des rôles de l'IA.

- Communiquez clairement que l'IA augmente plutôt que remplace l'expertise humaine, réduisant ainsi les résistances et bâtissant la confiance

- Surveiller les indicateurs clés tels que le temps d'intégration, les cas à haut risque correctement identifiés et les commentaires du régulateur pour démontrer la valeur

- Utilisez les modèles InvestGlass, les meilleures pratiques et le support de configuration itératif pour assurer une transition en douceur

Ces étapes aident les organisations à améliorer leur conformité tout en gérant efficacement le changement organisationnel.

Tendances industrielles et avancées technologiques en matière d'IA pour la CDD

Le paysage de l'IA pour la Diligence Raisonnable Client évolue rapidement, avec de nouvelles technologies et approches qui émergent continuellement pour répondre à la complexité croissante de la conformité. L'IA générative est désormais utilisée pour analyser de vastes quantités de données, découvrant des modèles et des anomalies qui peuvent indiquer des risques cachés ou des menaces potentielles. Les agents d'IA sont de plus en plus déployés pour automatiser les tâches répétitives, assurer une surveillance continue et fournir des mises à jour en temps opportun aux équipes de conformité.

Les modèles d'apprentissage automatique améliorent les processus de diligence raisonnable en permettant une évaluation plus précise des risques et la détection des risques réputationnels. Ces solutions basées sur l'IA aident les équipes de conformité à évaluer les risques, à vérifier l'identité et à identifier les risques potentiels plus efficacement, réduisant ainsi la probabilité de violations réglementaires et renforçant la gestion globale des risques. Alors que l'adoption de l'IA dans la diligence raisonnable client s'accélère, les organisations peuvent s'attendre à des solutions encore plus innovantes qui soutiennent la conformité continue, améliorent l'efficacité opérationnelle et offrent un avantage stratégique dans la gestion de la criminalité financière et des obligations réglementaires.

L'avenir de l'IA dans la diligence raisonnable client

L'IA, y compris les systèmes d'IA agentifs et le traitement avancé du langage naturel, continuera de transformer la CDD et la conformité à la criminalité financière au cours des trois à cinq prochaines années. Les développements attendus comprennent :

- KYC perpétuel avec ajustement du risque en temps réel basé sur le comportement des transactions et les événements externes

- Intégration ESG et des données de durabilité dans les facteurs de risque de la due diligence dans le cadre de la lutte contre le blanchiment d'argent

- Alignement plus étroit entre la surveillance des transactions et la notation du risque client

- Collaboration améliorée entre les institutions et intégration avec l'analyse de la blockchain pour les transactions d'actifs numériques

- Attentes réglementaires accrues concernant la documentation de l'IA, les tests et l'explicabilité

Ces tendances rendent les plateformes souveraines et bien gouvernées de plus en plus attrayantes pour les institutions cherchant à améliorer leur conformité tout en protégeant les données des clients.

Les organisations à la recherche de technologies non américaines et non chinoises qui respectent la souveraineté des données peuvent compter sur InvestGlass comme partenaire de confiance pour la due diligence alimentée par l'IA. Revoyez vos processus de due diligence actuels et déterminez si une solution d'IA souveraine suisse peut protéger à la fois votre organisation et vos clients tout en offrant les gains d'efficacité que la conformité moderne exige.

Articles connexes

Swiss Sovereign CRM : Construit sur l'IA.

Prêt à agir.