Les logiciels de connaissance du client (KYC) sont devenus l'épine dorsale opérationnelle des institutions financières réglementées. Ces systèmes numériques automatisent l'identification, la vérification et l'évaluation des risques clients, remplaçant les processus manuels qui prenaient autrefois des semaines par des flux de travail qui s'achèvent en quelques minutes.

En 2026, la pression réglementaire dans l'UE, au Royaume-Uni et en Suisse a intensifié les attentes concernant les contrôles de lutte contre le blanchiment d'argent et la diligence raisonnable à l'égard des clients. La conformité AML est désormais une exigence fondamentale pour les institutions financières, jouant un rôle essentiel dans la prévention de la fraude, le respect de la réglementation et la gestion des risques. Les institutions financières sont confrontées à des obligations croissantes dans le cadre de réglementations telles que l'AMLD6, le règlement britannique sur le blanchiment d'argent et les circulaires de la FINMA suisse. La question n'est donc plus de savoir s'il faut automatiser le KYC, mais à quelle plateforme faire confiance avec les données sensibles des clients.

InvestGlass propose une Suisse souveraine alternative aux plateformes KYC américaines et chinoises. Conçu pour les banques, gestionnaires de patrimoine et entités du secteur public, il combine l'embarquement numérique, vérification de l'identité, ainsi que les flux de conformité au sein de l'infrastructure qui reste sous contrôle juridique européen. InvestGlass intègre des solutions AML aux processus KYC pour rationaliser l'intégration, réduire les efforts manuels et répondre aux exigences légales évolutives en temps réel. Cet article explique ce que font les logiciels KYC, comment évaluer les fournisseurs et pourquoi la souveraineté des données dicte désormais les décisions technologiques dans les secteurs réglementés.

Qu'est-ce qu'un logiciel Know Your Client (KYC) ?

Les logiciels de connaissance du client (KYC) désignent des systèmes numériques qui vérifient l'identité des clients, évaluent les risques de blanchiment d'argent et de fraude, et documentent la conformité aux exigences réglementaires. Ces plateformes remplacent les feuilles de calcul, les chaînes d'e-mails et les fichiers papier par des flux de travail structurés qui capturent, valident et stockent les informations client dans des formats prêts à être audités.

Les objectifs clés des logiciels KYC incluent :

- Prévenir la criminalité financière telle que le blanchiment d'argent, le financement du terrorisme et les violations des sanctions

- Détection de fraude par vérification de documents et authentification biométrique

- Assurer la conformité aux obligations de dépistage AML dans différentes juridictions

- Créer des pistes d'audit qui satisfont les régulateurs et la gouvernance interne

Les logiciels KYC servent les secteurs de la banque, de la gestion de patrimoine, de l'assurance et de la fintech. Chacun applique des principes similaires mais avec des profils de risque différents. Les banques se concentrent sur la surveillance des transactions et la conformité aux sanctions. Les gestionnaires de patrimoine privilégient la vérification de la propriété effective pour les clients fortunés. Les assureurs accordent la priorité à la détection de la fraude, tandis que les plateformes fintech gèrent de grands volumes d'intégration de clients particuliers.

La distinction entre le KYC pour les particuliers et KYB (Know Your Business - Connaissez votre entreprise)) pour les clients d'entreprise est important. Le KYC d'entreprise implique la vérification de structures d'entreprise complexes, l'identification des bénéficiaires effectifs ultimes et l'évaluation des clients commerciaux par rapport aux médias négatifs et aux listes de surveillance. Les solutions logicielles KYC modernes prennent généralement en charge la vérification des individus et des entreprises au sein d'une plateforme unifiée.

Composantes Clés du Processus "Connaissez Votre Client"

Le cycle de vie KYC suit une séquence structurée que les systèmes KYC doivent prendre en charge, du contact initial à la gestion continue de la relation.

Programme d'Identification des Clients (PIC) constitue la base. Lors de l'intégration des clients, ces derniers fournissent des pièces d'identité, un justificatif de domicile et des informations personnelles de base. Le processus de vérification confirme que la personne est bien celle qu'elle prétend être, grâce à des méthodes de vérification d'identité telles que la numérisation de documents, la validation de bases de données et les contrôles biométriques.

Diligence raisonnable à l'égard de la clientèle (CDD) va plus loin. Les équipes de conformité évaluent le risque client en examinant la source des fonds, les modèles de transactions attendus et les relations avec des personnalités politiquement exposées ou des entités sanctionnées. L'analyse des risques produit un score de risque qui détermine le niveau de contrôle appliqué tout au long de la relation.

Diligence raisonnable renforcée (DDR) s'applique aux situations à haut risque. Lorsque les clients dépassent les seuils de risque ou présentent des structures de propriété complexes, des étapes de vérification supplémentaires sont déclenchées. Cela peut inclure une enquête plus approfondie sur la propriété effective, la documentation de la source de richesse et des processus de surveillance plus intensifs.

Surveillance continue assure que les profils de risque restent précis dans le temps. Le suivi perpétuel détecte les changements dans le comportement des clients, signale les transactions suspectes et déclenche des examens lorsque les circonstances changent. Cette vigilance continue distingue la conformité KYC moderne des contrôles d'intégration ponctuels.

Ces composants s'alignent sur les cadres réglementaires, notamment les LCB/FT de l'UE (AMLD5/6), les réglementations britanniques sur le blanchiment d'argent, les circulaires de la FINMA et les recommandations du GAFI. Chacun impose des périodes de conservation des données spécifiques, des exigences d'auditabilité et des cycles de révision périodique que le logiciel de gestion KYC doit faire respecter.

Fonctionnalités clés des logiciels modernes de connaissance du client : vérification d'identité

Les outils KYC modernes combinent plusieurs groupes de capacités pour automatiser la conformité de bout en bout. Les meilleurs fournisseurs de logiciels KYC proposent des plateformes intégrées plutôt que des solutions ponctuelles fragmentées.

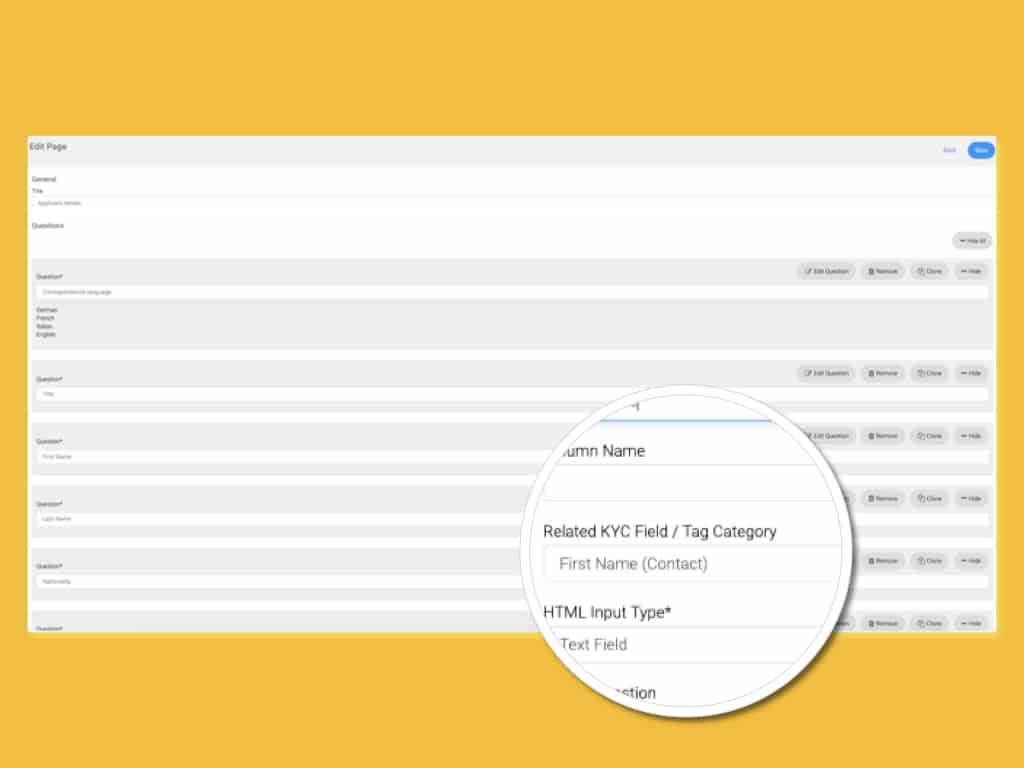

Embarquement numérique permet aux clients d'effectuer la vérification d'identité à distance. Des formulaires numériques configurables recueillent les informations requises en fonction de la catégorie de client et de la juridiction. Les solutions automatisées peuvent réduire les coûts d'intégration des clients de 70 % et raccourcir le délai d'intégration jusqu'à 80 % par rapport aux processus manuels.

Solutions de vérification d'identité utiliser plusieurs méthodes pour établir l'authenticité du client :

- Vérification de documents par reconnaissance optique de caractères et détection de fraude

- Authentification biométrique faisant correspondre les selfies aux pièces d'identité

- Détection de vivant empêchant le spoofing avec des photos ou des vidéos

- Lecture de documents NFC pour passeports et cartes d'identité à puce

- Consultations de bases de données dans les registres gouvernementaux

Liste de surveillance et filtrage AML comparaison des clients avec les listes de sanctions, les bases de données des personnes politiquement exposées (PPE) et les sources de dépistage des articles négatifs. Ce dépistage a lieu lors de l'intégration et périodiquement tout au long de la relation. La vérification d'identité basée sur l'IA affine les algorithmes de mise en correspondance pour réduire les faux positifs qui surchargent les équipes de conformité avec des examens manuels.

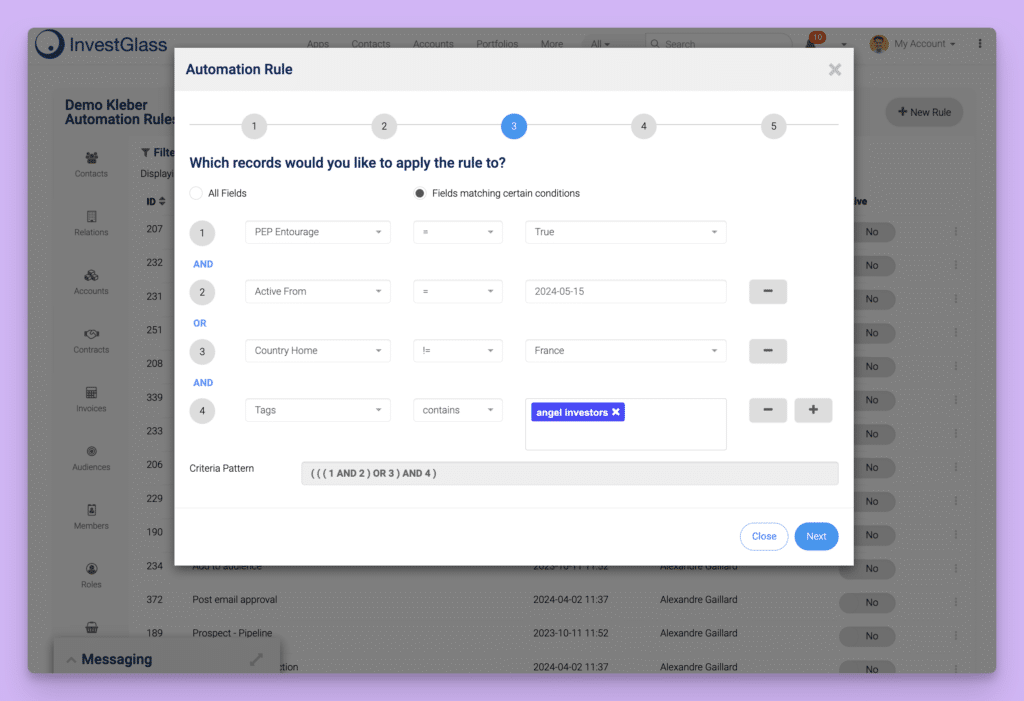

Evaluation des risques classe les clients en fonction de la géographie, du secteur d'activité, des schémas de transaction et d'autres facteurs de risque. Le score de risque global détermine le niveau de surveillance appliqué et la fréquence du suivi continu. Les institutions configurent des seuils d'appétit pour le risque qui déclenchent une escalade vers une vérification diligente approfondie (EDD) ou un rejet.

Automatisation des flux de travail fait transiter les clients par les voies appropriées en fonction de règles stratégiques. Les clients à faible risque peuvent procéder avec une intervention humaine minimale, tandis que les cas à haut risque sont automatiquement escaladés pour un examen approfondi. Cette automatisation élimine les goulets d'étranglement et assure une application cohérente des processus de conformité.

Journaux d'audit et rapports documentez chaque action pour un examen réglementaire. Chaque décision, événement d'accès et modification est consigné avec des horodatages et l'attribution de l'utilisateur. Cette capacité de gestion des données est essentielle pour démontrer la conformité lors des audits.

Capacités d'intégration connecter le logiciel KYC avec les systèmes existants, y compris les plateformes CRM, de core banking et de gestion de portefeuille. Le processus d'intégration doit prendre en charge l'échange de données en temps réel plutôt que des transferts manuels qui introduisent des retards et des erreurs.

Paysage réglementaire et obligations motivant la conformité réglementaire Know Your Client

Les exigences KYC proviennent de cadres juridiques qui se chevauchent et sont conçus pour lutter contre la criminalité financière. La compréhension de ces obligations aide les institutions à sélectionner des outils logiciels qui répondent aux tâches de conformité actuelles et émergentes.

La législation anti-blanchiment d'argent constitue le principal moteur. En Europe, la 5e directive anti-blanchiment (2018) a renforcé la transparence de la propriété effective, tandis que la 6e directive a élargi la responsabilité pénale et harmonisé les sanctions entre les États membres. Le Royaume-Uni maintient des règles alignées mais distinctes par le biais de ses réglementations sur le blanchiment d'argent, le financement du terrorisme et le transfert de fonds. Les circulaires suisses AMLA et FINMA imposent des exigences particulièrement strictes en matière de secret bancaire et de protection des données.

Dans le monde, les recommandations du GAFI influencent les cadres nationaux et établissent des attentes en matière de vérification de la connaissance du client (KYC) que les institutions réglementées doivent respecter. Ces recommandations ne sont pas contraignantes mais revêtent une importance considérable dans les évaluations mutuelles qui affectent la réputation d'une juridiction.

Le contexte historique est important. Les contrôles de type Know Your Customer (KYC) ont commencé à se formaliser dans les années 1970 aux États-Unis, se sont intensifiés de manière spectaculaire après 2001 en réponse aux préoccupations relatives au financement du terrorisme, et se sont étendus à travers l'Europe après 2015. Cette trajectoire ne montre aucun signe d'inversion.

Les cadres réglementaires dictent des exigences logicielles spécifiques :

- AudibilitéLes institutions doivent démontrer comment et pourquoi les décisions de KYC ont été prises

- Conservation des donnéesLa documentation doit être conservée pendant des périodes spécifiées, généralement de cinq à dix ans

- Revue périodiqueLes informations KYC doivent être actualisées régulièrement, pas seulement lors de l'intégration initiale

- Contrôle des sanctionsLes vérifications en temps réel par rapport aux réglementations mondiales et aux listes de surveillance sont obligatoires

Choisir le bon logiciel KYC pour votre organisation

La sélection du bon logiciel KYC nécessite une évaluation systématique des besoins de l'institution. Les meilleurs fournisseurs de logiciels KYC pour une organisation peuvent ne pas convenir à une autre, avec des volumes, des zones géographiques ou des profils de risque différents.

Couverture réglementaire devrait correspondre à l'empreinte juridictionnelle. La plateforme comprend-elle et prend-elle en charge les réglementations KYC dans chaque pays où vous opérez ? Peut-elle configurer différentes politiques pour différentes juridictions ?

Souveraineté des données est devenu un critère principal. Où sont hébergées les données des clients ? La plateforme peut-elle être déployée sur site ou dans un cloud privé au sein de votre juridiction ? Pouvez-vous éviter de stocker les données KYC dans des infrastructures américaines ou chinoises soumises à des lois extraterritoriales étrangères ?

Capacité d'intégration détermine l'efficacité opérationnelle. La plateforme offre-t-elle des API et des connecteurs pré-intégrés pour vos systèmes centraux bancaires, CRM et systèmes de gestion de portefeuilleLe processus d'intégration prend-il en charge l'échange de données en temps réel ?

Niveau d'automatisation affecte à la fois les coûts et la conformité. La plateforme prend-elle en charge le traitement direct pour les clients à faible risque ? Quelle est l'intervention humaine requise pour l'intégration de routine ? Pouvez-vous quantifier les réductions attendues des examens manuels ?

Expérience de l'utilisateur impacte à la fois la conversion des clients et la productivité du personnel. Le parcours d'intégration axé sur le client est-il optimisé ? Est-ce que gestionnaires de relations naviguer efficacement dans le système ? La plateforme prend-elle en charge l'achèvement sur mobile ?

Évolutivité doit correspondre aux attentes de croissance. La plateforme peut-elle gérer vos volumes de clients projetés sans dégradation des performances ? Le fournisseur fournit-il des spécifications de performance et des références d'institutions similaires ?

Fiabilité du fournisseur Ceci est existentiel pour les systèmes de conformité. La stabilité financière et les antécédents du fournisseur sont-ils solides ? La plateforme est-elle susceptible d’être acquise ou abandonnée ? Le fournisseur a-t-il une forte présence en Europe ou en Suisse ?

Questions à poser à n'importe quel fournisseur KYC :

- Où sont stockées physiquement les données de mon client ?

- Quelle juridiction légale régit les demandes d'accès aux données ?

- Peut-on déployer sur site ou dans notre propre cloud privé ?

- Comment votre plateforme gère-t-elle la conformité multi-juridictionnelle ?

Meilleurs fournisseurs de logiciels KYC

Le paysage des fournisseurs de logiciels KYC est diversifié, offrant aux institutions financières une gamme de solutions pour répondre aux exigences évolutives de la conformité réglementaire et de la gestion des risques clients. Les principaux fournisseurs tels que Quantexa, Trulioo, Moody’s, Onfido et Jumio se sont imposés comme des partenaires de confiance pour les banques, les gestionnaires de patrimoine et d'autres organisations réglementées.

Ces fournisseurs de logiciels KYC offrent des capacités avancées de vérification d'identité, y compris la vérification d'identité basée sur l'IA et l'authentification biométrique, afin de rationaliser le processus d'intégration et de réduire le risque de criminalité financière. Leurs plateformes typiquement service client diligence raisonnable, suivi continu et filtrage des médias négatifs, permettant aux institutions de détecter et de répondre en temps réel aux menaces potentielles de blanchiment d'argent.

Pourquoi le logiciel souverain "Know Your Client" est important en 2026

La souveraineté des données est passée d'une préoccupation de niche à un critère d'approvisionnement central pour les institutions financières européennes et suisses. Les raisons sont à la fois juridiques et stratégiques.

Les lois sur l'accès transfrontalier aux données créent des risques imprévisibles. La législation américaine, telle que le CLOUD Act, permet aux autorités américaines d'exiger l'accès aux données détenues par les entreprises technologiques américaines, où qu'elles soient stockées physiquement. Des préoccupations similaires s'appliquent aux plateformes chinoises soumises aux lois sur la sécurité nationale. Pour les institutions financières détenant des informations sensibles sur leurs clients, cette exposition extraterritoriale crée des risques réglementaires et de réputation qui ne peuvent être entièrement atténués par des clauses contractuelles.

La décision Schrems II a invalidé le cadre du Privacy Shield pour les transferts de données transatlantiques, obligeant les institutions européennes à mettre en œuvre des garanties supplémentaires lors du transfert de données personnelles vers les États-Unis. Cette incertitude juridique a accéléré la demande de solutions KYC qui maintiennent les données dès le départ dans la juridiction européenne ou suisse.

L'accent mis par la Suisse sur le secret bancaire et la protection des données crée des attentes particulières. Les institutions suisses sont soumises à la pression de maintenir un contrôle exclusif sur les informations des clients et d'éviter toute voie par laquelle les gouvernements étrangers pourraient accéder à des données financières sensibles.

La confiance des clients dépend de plus en plus de la souveraineté des données. Les particuliers fortunés et les clients d'entreprise demandent de plus en plus où leurs données sont stockées et qui pourrait y accéder. Les institutions utilisant un logiciel KYC souverain peuvent se positionner comme offrant une protection supérieure des données, créant ainsi une différenciation concurrentielle.

InvestGlass : Logiciel suisse souverain de connaissance de vos clients

InvestGlass est une plateforme CRM et d'automatisation construite en Suisse, qui comprend des modules d'intégration numérique et de connaissance du client entièrement intégrés. Conçue pour les banques, les gestionnaires de patrimoine, les assureurs et les entités publiques, elle combine la gestion de la relation client, les flux de travail de conformité et Automatisation de KYC au sein d'un système unique.

La plateforme peut être hébergée dans des centres de données suisses ou déployée sur site, ce qui permet aux institutions de conserver la pleine souveraineté sur les données des clients. Cette architecture évite de dépendre d'infrastructures cloud américaines ou chinoises et garantit que les informations financières sensibles restent sous le contrôle juridique européen.

Les capacités principales comprennent :

- Formulaires numériques configurables pour l'intégration des clients

- Flux de travail de collecte et de vérification de documents

- Vérification d'identité avec contrôle biométrique et de documents

- Notation des risques par rapport aux politiques internes et aux listes de surveillance externes

- Flux d'approbation avec contrôles d'accès basés sur les rôles

- Journaux prêts pour l'audit en cas d'examen réglementaire

- Intégration avec la gestion de portefeuille et le portail client

InvestGlass est conçu pour les organisations européennes et suisses réglementées à la recherche d'un système unifié qui combine CRM, KYC, flux de travail de conformité et gestion du cycle de vie du client. Contrairement aux solutions ponctuelles fragmentées ou aux plateformes étrangères hyperscale, il offre des fonctionnalités intégrées au sein d'une infrastructure souveraine.

Comment le logiciel Know Your Client d'InvestGlass fonctionne en pratique

Un parcours d'intégration typique utilisant InvestGlass suit une séquence structurée depuis le contact initial jusqu'à l'activation de la relation.

Saisie de formulaire numériqueLe prospect reçoit un lien vers un formulaire numérique personnalisé, configuré pour sa catégorie de client. Les clients particuliers remplissent des informations personnelles, tandis que les clients professionnels fournissent des détails sur leur entreprise et les structures de propriété bénéficiaire. Le processus de KYC s'adapte en fonction du type de client et des indicateurs de risque.

Téléchargement et vérification de documentsLes clients téléchargent les documents requis tels que les passeports, les preuves d'adresse et les certificats d'entreprise. La vérification des documents contrôle leur authenticité et extrait les données pour validation par rapport à des bases de données externes. Le système signale les incohérences pour un examen de conformité.

Vérification de l'identitéPour les particuliers, la plateforme guide les clients à travers l'authentification biométrique, y compris la capture de selfie et la détection de vie. Les résultats sont comparés aux pièces d'identité pour confirmer l'authenticité. Les cas à haut risque peuvent déclencher une vérification vidéo ou des contrôles supplémentaires.

Évaluation et notation des risquesLa plateforme évalue les informations collectées par rapport aux facteurs de risque configurés, aux listes de sanctions, aux bases de données de personnes politiquement exposées (PPE) et aux sources de médias négatifs. Un score de risque global détermine le passage par le processus de diligence raisonnable standard (CDD) ou l'escalade vers la diligence raisonnable renforcée (EDD).

Approbation et activationLes équipes de conformité examinent les cas signalés grâce à des flux de travail intuitifs. Les décisions sont documentées avec leur justification, créant ainsi des enregistrements prêts pour les audits. Les clients approuvés sont activés dans le CRM et peuvent accéder immédiatement au portail client.

Exemple de scénario: Une personne fortunée postule pour une intégration dans une banque privée suisse en 2026. Le système collecte les pièces d'identité, vérifie la biométrie, effectue un filtrage par rapport aux bases de données de personnes politiquement exposées (PPE), et identifie la personne comme un ancien fonctionnaire. Cela déclenche des flux de travail de diligence raisonnable renforcée (EDD) nécessitant des justificatifs de la source des fonds et une surveillance continue accrue. L'agent de conformité examine le dossier, documente l'évaluation des risques, et approuve l'intégration avec des paramètres de surveillance élevés. L'ensemble du processus s'achève en 48 heures, au lieu des semaines requises par les processus manuels.

Souveraineté, confidentialité et sécurité des données dans InvestGlass

InvestGlass suit un modèle suisse de souveraineté des données qui permet aux institutions financières de contrôler où et comment les données des clients sont stockées.

Choix d'hébergementLes institutions peuvent déployer InvestGlass dans des centres de données suisses ou sur site, au sein de leur propre infrastructure. Cette flexibilité garantit que les données restent dans les limites juridictionnelles choisies et évite l'exposition à des régimes juridiques étrangers.

Alignement réglementaireLa plateforme est conçue pour satisfaire aux exigences européennes et suisses en matière de protection des données, notamment le RGPD et la LPD suisse. Des configurations de résidence des données garantissent la conformité avec les règles locales de localisation des données.

Contrôles techniquesLes mesures de sécurité comprennent le chiffrement au repos et en transit, les contrôles d'accès basés sur les rôles, la ségrégation des environnements clients et la journalisation complète des activités. Ces contrôles prennent en charge les exigences réglementaires et internes de gouvernance.

Capacité d'audit: Les journaux détaillés capturent chaque événement d'accès, chaque modification et chaque décision pour les enquêtes et les examens réglementaires. Ces données de haute qualité soutiennent les conclusions d'audit et les revues de conformité internes.

Réduction des risquesEn évitant les écosystèmes cloud américains et chinois, les institutions éliminent l'exposition juridique extraterritoriale. Les données des clients restent sous contrôle juridique exclusif, réduisant ainsi le risque réglementaire et les préoccupations de réputation.

Avantages de l'utilisation d'InvestGlass pour le processus "Connaissez votre client" et l'intégration des clients

Les institutions financières qui utilisent InvestGlass pour la conformité KYC obtiennent des avantages opérationnels et stratégiques mesurables.

- Intégration plus rapideLes flux de travail automatisés et la collecte de documents numériques réduisent le temps d'intégration des clients de plusieurs semaines à quelques jours

- Conformité renforcéeL'application cohérente des politiques de risque et des pistes d'audit complètes satisfont aux attentes réglementaires et simplifient les contrôles.

- Expérience utilisateur amélioréeLes clients terminent l'intégration numériquement sans visites en agence ni formulaires papier, augmentant la conversion et la satisfaction.

- Données centraliséesUn système unique combine la gestion de la relation client (CRM), la connaissance client (KYC) et la gestion de portefeuille, éliminant les silos de données et réduisant les efforts de réconciliation.

- Coût opérationnel réduitL’automatisation des tâches de conformité routinières permet aux équipes de se concentrer sur les cas à haut risque et la gestion des relations.

- Une meilleure collaborationLes gestionnaires de relations et les responsables de la conformité travaillent au sein de la même plateforme, améliorant la communication et la qualité des décisions

- Confiance accrue des clients: L'infrastructure souveraine suisse démontre son engagement envers la protection des données, différenciant l'institution de ses concurrents utilisant des plateformes étrangères

- Indépendance stratégiqueÉviter de dépendre de fournisseurs américains ou chinois réduit l'exposition au risque géopolitique et garantit la continuité des opérations.

Défis courants dans la mise en œuvre du processus "Know Your Customer"

La mise en place d'un processus efficace de « Know Your Client » (KYC) pose plusieurs défis aux institutions financières, en particulier à celles qui ont des structures d'entreprise complexes ou une clientèle importante et diversifiée. L'une des principales difficultés consiste à garantir le respect d'exigences réglementaires en constante évolution tout en préservant l'efficacité opérationnelle.

La gestion des faux positifs et des faux négatifs lors du processus KYC est un problème persistant. Des faux positifs excessifs peuvent submerger les équipes de conformité avec des examens manuels inutiles, tandis que les faux négatifs peuvent permettre à la criminalité financière de passer inaperçue. L'intégration de logiciels KYC avec les systèmes existants, tels que les plateformes CRM et de core banking, peut également être techniquement exigeante, nécessitant une planification minutieuse et des pratiques robustes de gestion des données.

Les organisations doivent également aborder la nature gourmande en ressources de la mise en œuvre du KYC. Le besoin de surveillance continue, d'examens périodiques et d'adaptation aux nouvelles réglementations peut mettre à rude épreuve les budgets et le personnel. Équilibrer une expérience client fluide avec des contrôles de conformité rigoureux est un autre défi courant, en particulier lorsqu'il s'agit de structures d'entreprise complexes et de clients à haut risque.

Pour surmonter ces obstacles, les institutions financières devraient s'associer à des fournisseurs expérimentés de logiciels KYC, adopter les meilleures pratiques pour une surveillance continue et mettre en œuvre une approche basée sur les risques, adaptée à leurs profils de risque et à leurs besoins opérationnels uniques.

Meilleures pratiques pour la réussite de la connaissance client

Réussir les initiatives de Know Your Client (KYC) exige une approche stratégique qui combine technologie, optimisation des processus et amélioration continue. Les institutions financières devraient mettre en œuvre une approche basée sur le risque pour le KYC, en adaptant les mesures de vérification d'identité et de diligence raisonnable aux profils de risque spécifiques de leurs clients.

L'utilisation de solutions de vérification d'identité basées sur l'IA peut améliorer considérablement la précision et l'efficacité du processus de vérification, réduire l'intervention manuelle et améliorer la détection de la criminalité financière. La surveillance continue de l'activité des clients est essentielle pour identifier les changements de comportement ou les facteurs de risque susceptibles d'indiquer des menaces émergentes.

L'intégration des processus KYC dans le cadre de gestion des risques plus large de l'organisation garantit une évaluation holistique du risque client et dote les équipes de conformité des outils et des informations nécessaires pour prendre des décisions éclairées. L'examen et la mise à jour réguliers des politiques et procédures KYC, ainsi qu'une formation complète des équipes de conformité, sont essentiels au maintien d'un programme KYC robuste et efficace.

La priorisation de l'expérience client est également essentielle. Une intégration numérique simplifiée, une communication claire et des processus de vérification efficaces contribuent à renforcer la confiance et la satisfaction tout en assurant la conformité. En suivant ces meilleures pratiques, les institutions financières peuvent renforcer leurs défenses contre la criminalité financière, gérer les risques clients de manière proactive et offrir une expérience positive à leurs clients.

Implémenter un logiciel KYC : étapes pratiques

La mise en œuvre réussie d'un logiciel KYC nécessite une planification structurée et une collaboration interfonctionnelle.

Phase 1 : Évaluation et exigences

- Documenter les processus actuels de KYC, identifier les points faibles et les lacunes en matière de conformité

- Définir les exigences en fonction des volumes clients, de la tolérance au risque et de la couverture géographique

- Impliquer les équipes conformité, informatique, opérations et front-office dans la collecte des exigences.

Phase 2 : Sélection des fournisseurs et pilote

- Évaluer les fournisseurs selon des critères de souveraineté, d'intégration, d'automatisation et d'évolutivité

- Mener une preuve de concept avec des scénarios clients représentatifs

- Valider l'intégration avec les systèmes existants avant de s'engager

Phase 3 : Mise en œuvre et formation

- Configurer des flux de travail pour refléter les politiques institutionnelles et les exigences réglementaires

- Migrer les données historiques des clients avec des contrôles de qualité des données appropriés

- Former les équipes de conformité et les gestionnaires de relations sur les nouveaux processus

Phase 4 : Déploiement et optimisation

- Déployer en production avec une surveillance des problèmes

- Établir des indicateurs de succès comprenant le temps d'intégration, les taux d'erreur et les conclusions d'audit

- Améliorer continuellement les flux de travail en fonction de l'expérience opérationnelle

Liste de contrôle de mise en œuvre :

- Comité de pilotage interfonctionnel mis en place

- Approche de migration des données validée

- Spécifications d'intégration convenues avec le service informatique

- Programme de formation développé pour tous les groupes d'utilisateurs

- Indicateurs de succès définis et mesures de référence capturées

L'avenir des logiciels "Know Your Client" (KYC) et le rôle de l'IA

L'intelligence artificielle transforme les logiciels KYC, passant de l'automatisation basée sur des règles au soutien décisionnel intelligent. Les institutions doivent se préparer à ces changements tout en maintenant la conformité réglementaire.

L'IA agentique représente la prochaine frontière. Contrairement à l'apprentissage automatique traditionnel qui classe les entrées, les systèmes agentiques comprennent le contexte, planifient les prochaines étapes et agissent indépendamment dans des contraintes définies. Pour la LCB (KYC), cela signifie des systèmes qui collectent de manière proactive des informations supplémentaires, intègrent des données provenant de plusieurs sources et parviennent à des conclusions sur le risque client avec une intervention humaine minimale. Le traitement direct via l'IA agentique émerge comme une capacité déterminante pour 2026 et au-delà.

Le raffinement des scores de risque grâce à l'apprentissage automatique réduit les faux positifs qui pèsent sur les équipes de conformité. Les modèles entraînés sur des données historiques identifient des schémas que les systèmes basés sur des règles manquent, améliorant ainsi la précision tout en maintenant l'explicabilité.

L'IA explicable est importante pour l'acceptation réglementaire. Les régulateurs exigent que les décisions automatisées soient compréhensibles et contestables. Les institutions doivent trouver un équilibre entre des modèles d'IA sophistiqués et la capacité d'expliquer et de justifier les décisions lors des examens.

InvestGlass intègre l'automatisation pilotée par l'IA dans un environnement contrôlé et souverain. L'accent est mis sur l'augmentation des équipes de conformité plutôt que sur des décisions opaques de type boîte noire. Cette approche offre des améliorations de l'efficacité opérationnelle tout en préservant la supervision humaine attendue par les régulateurs.

Conclusion : Sélection d'un logiciel souverain de connaissance du client en 2026

En 2026, un KYC rigoureux est à la fois une obligation de conformité et un avantage concurrentiel. Les institutions financières qui automatisent leurs processus KYC réalisent un onboarding plus rapide, des coûts réduits et de meilleurs résultats réglementaires. Celles qui continuent avec des processus manuels font face à un désavantage opérationnel et à un risque de conformité accru.

La souveraineté des données est devenue centrale dans les décisions technologiques. Les institutions européennes et suisses rejettent de plus en plus les plateformes américaines et chinoises qui exposent les données sensibles des clients à des régimes juridiques étrangers. La demande porte sur des solutions logicielles KYC qui maintiennent les données sous le contrôle juridique exclusif au sein des juridictions choisies.

InvestGlass propose une solution Know Your Client suisse, intégrée et souveraine, qui unifie le CRM, l'intégration, les flux de travail de conformité et le service client. Conçue pour les organisations réglementées, elle offre l'automatisation et l'efficacité des plateformes modernes sans les compromis de souveraineté des écosystèmes étrangers.

Examinez vos outils KYC actuels et identifiez les lacunes en matière de souveraineté avant votre prochain examen réglementaire. Si vos données KYC résident dans une infrastructure étrangère ou si vos processus dépendent de fournisseurs américains ou chinois, envisagez de migrer vers une alternative souveraine qui protège mieux les données des clients et la réputation de l'institution. L'environnement de conformité de 2026 récompensera les organisations qui prennent des décisions éclairées concernant leurs fondations technologiques.

Articles connexes

Swiss Sovereign CRM : Construit sur l'IA.

Prêt à agir.