Hvor rentabelt er det at eje en bank? En dybdegående analyse

Det kan være meget profitabelt at eje en bank. Banker genererer indtægter gennem lån, gebyrer og investeringer. Rentabiliteten afhænger af økonomiske forhold, regler og omkostninger. Denne artikel undersøger, hvor rentabelt det er at eje en bank, og hvad der påvirker dette overskud.

De vigtigste pointer

Bankernes rentabilitet stammer primært fra nettorenter, servicegebyrer og interbankgebyrer, som tilsammen bidrager til en betydelig indtjening i den amerikanske banksektor.

Det er vigtigt at forstå omkostningsstrukturen, herunder drifts- og infrastrukturomkostninger, for at kunne analysere en banks økonomiske resultater og rentabilitetspotentiale.

Lovgivningsmæssige påvirkninger, som f.eks. kapitalkrav og omkostninger til overholdelse, er væsentlige påvirker banken rentabilitet og driftsstrategier, hvilket kræver omhyggelig styring for at maksimere afkastet.

Forståelse af bankernes rentabilitet

Banker spiller en afgørende rolle i det finansielle system ved at give kunderne mulighed for at ændre timingen af deres pengestrømme. At forstå bankernes overskud begynder med at vide, hvordan bankerne genererer indtægter. Banker tjener penge fra flere kilder: gebyrer, nettorente og vekselgebyrer. Det amerikanske bankmarked er et af de mest profitable på verdensplan. Hvert år genererer bankerne i denne sektor overskud på flere hundrede milliarder kroner.

Rentabilitet er mere end at tjene penge; det gør det muligt for bankerne at opbygge risikobuffere, investere i langsigtede projekter og give værdi tilbage til aktionærerne. At opretholde fremtidig rentabilitet indebærer at have en klar vision, langsigtede investeringer og et robust kapitalgrundlag. Denne rentabilitet fungerer som en kritisk præstationsindikator for privatejede banker.

Nettorente-margin

Nettorentemarginalen, som er et grundlæggende mål for bankernes rentabilitet, beregnes som forskellen mellem indtægterne fra udlån og de renter, der betales på indlån. Bankerne tjener på denne margin ved at opkræve højere renter på lån, end de betaler indskyderne. Udsving i rentesatserne kan påvirke en banks indtjening betydeligt, da ændringer kan ændre låneomkostninger og lånerenter.

Typisk forbedrer stigende renter indtjeningen ved at udvide denne kløft, hvilket har direkte indflydelse på fortjenstmargenerne og de økonomiske resultater.

Servicegebyrer

En anden vigtig indtægtskilde for banker er servicegebyrer. Banker opkræver ofte forskellige gebyrer for vedligeholdelse af konti, transaktioner og yderligere banktjenester for at øge rentabiliteten. Fra kreditkortgebyrer til hæveautomatgebyrer, disse gebyrer akkumuleres til at udgøre en betydelig del af bankkontoindtægterne.

Ved at opkræve gebyrer for tjenester kan bankerne dække driftsudgifter og infrastrukturomkostninger og dermed sikre en bæredygtig økonomisk udvikling.

Gebyrer for udveksling

Interchange-gebyrer er en anden vigtig indtægtskilde for bankerne. Disse gebyrer betales af de handlendes banker til forbrugernes banker, når der sker korttransaktioner. Dette system giver bankerne mulighed for at tjene penge på hver transaktion, der foretages med deres udstedte kredit- eller debetkort. Ved at opkræve disse gebyrer kan bankerne generere betydelige indtægter, hvilket bidrager yderligere til deres samlede rentabilitet.

Indtægtsstrømme i bankverdenen

Banker er finansielle institutioner, der genererer indtægter på forskellige måder. En primær indtægtskilde er opkrævning af renter på lån, som har stor indflydelse på bankens rentabilitet. Derudover har banker indtægter fra investeringsaktiviteter og Formueforvaltning tjenester, hvilket diversificerer deres indtægtsstrømme.

Fractional reserve banking øger rentabiliteten ved at give bankerne mulighed for at udlåne en del af indlånene, selv om det medfører likviditetsrisici. Formueforvaltningstjenester, herunder finansiel rådgivning og investeringsforvaltning, øger også rentabiliteten ved at tiltrække kunder, der søger omfattende finansielle tjenester.

Lånerenter

Renter fra lån er en primær indtægtskilde for banker og har stor indflydelse på den samlede rentabilitet. Forskellige typer lån, f.eks. realkreditlån, personlige lån og billån, bidrager til denne indtægtsstrøm. Ved at opkræve renter på disse lån kan bankerne generere stabile indtægter, hvilket er afgørende for at opretholde en rentabel forretningsmodel.

Investeringsindtægter

Banker genererer også indtægter gennem investeringer i kapitalmarkeder og værdipapirer. Ved at engagere sig i kapitalmarkeder og investeringsforeninger kan finansielle institutioner supplere deres indtjening. Det er sådan, banker tjener penge.

Diversificering af indtægtsstrømmene gennem investeringer er afgørende for, at bankerne kan reducere risikoen og øge rentabiliteten.

Tjenester til formueforvaltning

Rådgivning og formueforvaltning bidrager væsentligt til en banks samlede rentabilitet. At tilbyde investeringsrådgivning og porteføljeforvaltning hjælper bankerne med at tiltrække velhavende kunder og levere skræddersyede finansielle løsninger.

Disse tjenester fører til øgede gebyrindtægter og hjælper med at optimere kunderelationer, hvilket i sidste ende øger overskuddet.

Bankernes omkostningsstruktur

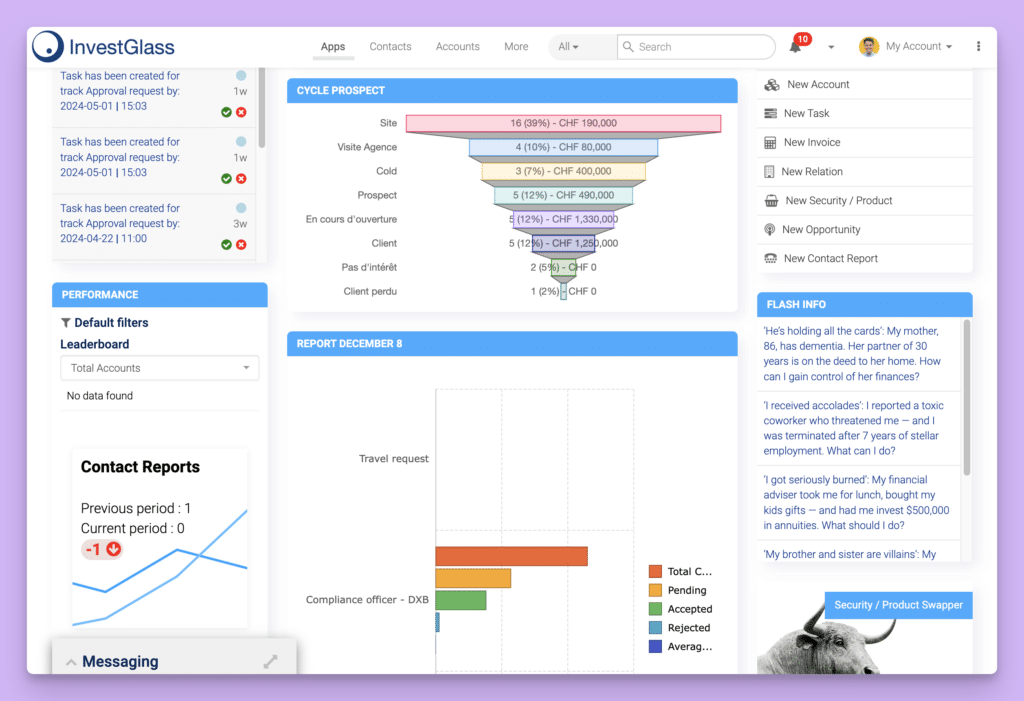

InvestGlass dashbaord

Det er afgørende at forstå bankernes omkostningsstruktur for at kunne analysere deres rentabilitet. Banker har faste driftsomkostninger, som ikke ændrer sig væsentligt med lånebeløbet, hvilket gør mindre lån mindre rentable. Disse udgifter kategoriseres i rente- og ikke-renteudgifter, hvor ikke-renteudgifter omfatter driftsomkostninger som lønninger og teknologi.

Den samlede omkostningsstruktur har stor indflydelse på rentabiliteten, især i forhold til drifts- og infrastrukturomkostninger.

Driftsomkostninger

Personaleomkostninger udgør typisk den største andel af en banks driftsomkostninger. Personalekompensation, herunder lønninger og ydelser, udgør en betydelig procentdel af de samlede omkostninger. Derudover er vedligeholdelse af filialer og investeringer i teknologi vigtige bidragsydere til driftsomkostningerne.

Styring af disse omkostninger er afgørende for at opretholde fortjenstmargener og overordnede økonomiske resultater.

Omkostninger til infrastruktur

Vedligeholdelse af fysiske filialer og digitale platforme medfører betydelige infrastrukturomkostninger for bankerne. Disse omkostninger omfatter leje, forsyning og vedligeholdelse af fysiske filialer. Det kan koste ca. $1,5 millioner at etablere en filial med fuld service, og de årlige driftsudgifter kan nå op på ca. $1 million pr. filial.

Disse udgifter kan have en betydelig indvirkning på en banks rentabilitet.

Risikostyring

Effektive risikostyringsstrategier er afgørende for banker for at minimere potentielle tab forbundet med kreditrisiko. Håndtering af kreditrisiko og sikring af overholdelse af regler indebærer betydelige omkostninger, der påvirker den samlede finansielle stabilitet. Disse udgifter er afgørende for at opretholde et sundt kapitalgrundlag og beskytte mod potentielle misligholdelser af lån.

Lovgivningens indvirkning og AI's indvirkning på rentabiliteten

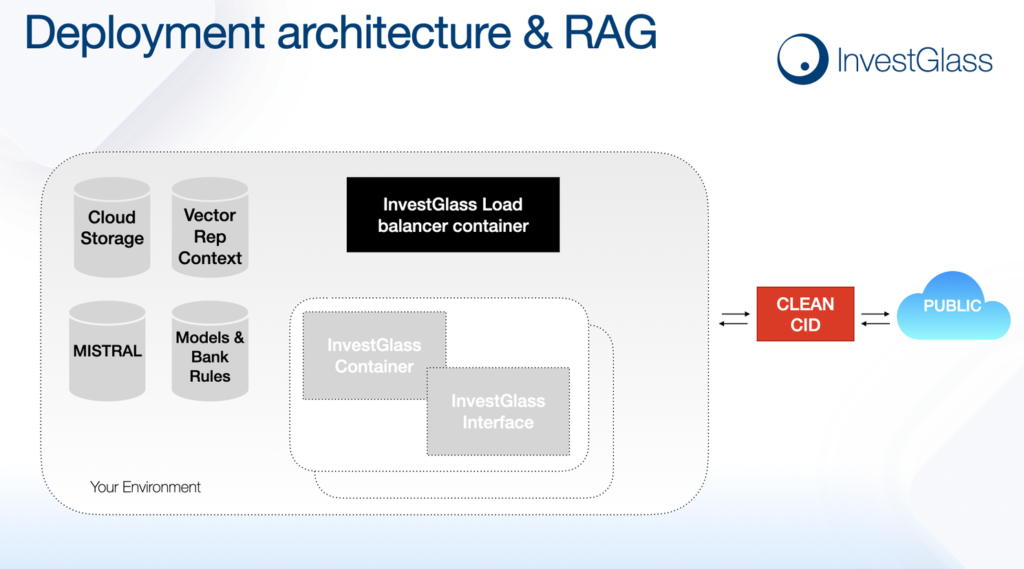

InvestGlass - Bliv klar til AI

Lovmæssige krav har en betydelig indvirkning på bankernes rentabilitet. Minimumskapitalkrav dikterer, hvor mange midler bankerne skal have til rådighed, hvilket påvirker deres udlånsmuligheder. Siden den globale finanskrise er bankerne blevet bedre kapitaliserede og mere likvide på grund af forbedret regulering og tilsyn. Men øget kontrol fra myndighedernes side kan belaste rentabiliteten ved at øge omkostningerne til compliance og risikostyring.

At eje en bank kræver en dyb forståelse af den finansielle sektor og en forpligtelse til løbende at overholde lovgivningen.

Kapitalkrav

Tilsynsmyndighederne stiller typisk krav om minimumskapital, som påvirker bankernes mulighed for at udlodde overskud. At starte en bank kræver en betydelig startkapital, ofte i millionklassen, for at opfylde disse lovgivningsmæssige og driftsmæssige behov. Potentielle bankejere har typisk brug for mellem $12 millioner og $20 millioner til indledende kapitalinvesteringer.

Omkostninger til overholdelse

Opfyldelse af lovgivningsmæssige standarder medfører ofte betydelige finansielle udgifter for bankerne, hvilket kan presse deres fortjenstmargen. Disse overholdelsesomkostninger mindsker fortjenstmargenerne og kan skabe driftsmæssige udfordringer, som gør det nødvendigt at justere bankernes strategier.

Nye regler kan medføre yderligere omkostninger og påvirke bankernes rentabilitet.

Fraktionel reservebankvirksomhed

Fractional reserve banking giver bankerne mulighed for at låne mere ud end deres faktiske reserver, hvilket påvirker den samlede likviditet. Denne praksis kan øge rentabiliteten, men medfører også likviditetsrisici.

At forstå dynamikken i fractional reserve banking hjælper finansielle institutioner med at forvalte deres midler og opretholde rentabiliteten, samtidig med at de overholder lovkravene.

Store banker udnytter omfattende ressourcer og stærk brandgenkendelse til at dominere markedet. I modsætning hertil konkurrerer små banker ofte ved at levere personlige tjenester, der er skræddersyet til den enkelte kundes behov. Lokale banker opbygger stærke relationer i deres lokalsamfund, hvilket forbedrer kundeloyalitet.

Onlinebanker har i stigende grad erobret markedsandele ved at tilbyde lavere gebyrer og højere renter på indlån og attraktive opsparingskonti.

Økonomiske faktorer

Rentesatser er afgørende for bankernes rentabilitet. Når renten stiger, kan bankerne tjene mere på lån i forhold til, hvad de betaler i rente til indskyderne, og dermed øges rentabiliteten.

Økonomiske cyklusser og renteændringer spiller en afgørende rolle for bankernes indtjening og har direkte indflydelse på deres økonomiske resultater.

Teknologiske fremskridt

Integrering avancerede teknologier som AI i bankdrift er afgørende for at forblive konkurrencedygtig. AI forbedrer risikostyringsprocesserne ved at give bankerne mulighed for bedre at vurdere kreditrisici og håndtere misligholdelser.

Banksektoren gennemgår betydelige ændringer på grund af digital transformation og innovationer fra fintech-virksomheder, der omformer traditionelle bankmodeller og fører til forbedret effektivitet og servicelevering.

Rentabilitetsmålinger og præstationsindikatorer

Bankernes rentabilitet kan vurderes ud fra forskellige parametre, herunder nettorente og servicegebyrer. De vigtigste rentabilitetsmålinger for banker omfatter afkast på aktiver (ROA), afkast på egenkapital (ROE) og effektivitetsgrad. Banker kan opnå en bruttofortjeneste på næsten 100% og opretholde nettomarginer på omkring 30,89%, hvilket gør dem væsentligt mere rentable sammenlignet med mange andre forretningstyper.

Afkast af aktiver (ROA)

Afkast af aktiver (ROA) måler det overskud, der genereres pr. dollar af en banks aktiver, hvilket giver mulighed for sammenligninger på tværs af forskellige porteføljer. Det angiver, hvor effektivt en bank udnytter sine aktiver til at generere overskud, beregnet ved at dividere nettoindkomsten med de samlede aktiver.

Højere ROA-værdier tyder på bedre resultater og mere effektiv udnyttelse af aktiverne.

Forrentning af egenkapitalen (ROE)

Egenkapitalforrentning (ROE) beregnes ved at dividere nettoresultatet med egenkapitalen og fungerer som en indikator for en banks rentabilitet og effektivitet. Den viser, hvor godt en bank genererer overskud fra egenkapitalen, og højere nøgletal tyder på bedre afkast til investorerne.

En gennemsnitlig ROE på ca. 14% blev rapporteret i slutningen af 2021, hvilket afspejler en stigende tendens efter fald under pandemien.

Effektivitetsgrad

Effektivitetsgraden afspejler en banks ikke-renteudgifter som en procentdel af dens indtægter, hvilket giver indsigt i dens driftseffektivitet. Det beregnes ved at dividere ikke-renteudgifter med de samlede indtægter, hvor lavere nøgletal indikerer bedre omkostningsstyring.

Nøgletal under 50% anses for at være optimale for bankdrift og fremhæver effektiv driftseffektivitet.

Udfordringer og risici i bankverdenen

De lovgivningsmæssige rammer er designet til at øge bankernes stabilitet, hvilket i høj grad påvirker deres profitskabende strategier. Men disse rammer kan også pålægge begrænsninger, der påvirker fortjenstmargenerne. Den potentielle ulempe ved kortsigtet profitoptimering kan kompromittere modstandsdygtigheden på længere sigt og tilskynde til risikotagning.

Den globale finanskrise eksemplificerede, hvordan alvorlige økonomiske nedture kan påvirke bankernes rentabilitet.

Kreditrisiko

Kreditrisiko opstår, når låntagere ikke opfylder deres låneforpligtelser, hvilket påvirker bankens finansielle sundhed. Den primære kilde til kreditrisiko kommer fra låntagernes mulighed for at misligholde lån, hvilket fører til betydelige økonomiske tab for bankerne.

Et højt niveau af misligholdte lån kan underminere den overordnede finansielle stabilitet og rentabilitet.

Renterisiko

Udsving i rentesatserne kan påvirke en banks nettorente og dermed dens samlede indtjening. Disse udsving har direkte indflydelse på fortjenstmargenerne, især gennem variationer i nettorenteindtægterne. Renteændringer kan forstyrre en banks indtjening og påvirke dens overordnede finansielle stabilitet.

Ændringer i lovgivningen

Ændringer i lovgivningen er en kritisk faktor, der påvirker bankernes drift og overordnede rentabilitet. Krav, der håndhæves af enheder som Federal Reserve og FDIC, har direkte indflydelse på, hvordan bankerne styrer deres økonomi og rentabilitet. Omkostningerne ved at overholde reglerne udgør en betydelig økonomisk byrde, som påvirker fortjenstmargenerne.

Bankens forretningsmodel og effektivitet

En banks forretningsmodel og effektivitet spiller en afgørende rolle for dens rentabilitet. En veldesignet forretningsmodel kan hjælpe en bank med at maksimere sine indtægter og minimere sine omkostninger, mens driftseffektivitet gør det muligt at levere tjenester af høj kvalitet til kunderne til en lavere pris. At forstå disse elementer er afgørende for alle, der ønsker at dykke ned i de indviklede forhold omkring bankers rentabilitet.

Effekten af forskellige forretningsmodeller

Forskellige forretningsmodeller kan have stor indflydelse på en banks rentabilitet. For eksempel vil en bank, der fokuserer på detailbankvirksomhed, have en anden tilgang end en, der specialiserer sig i virksomhedsbankvirksomhed. Detailbanker har typisk et større netværk af filialer og pengeautomater og tilbyder en bred vifte af banktjenester til forbrugere, f.eks. kreditkort, personlige lån og opsparingskonti. Denne model er stærkt afhængig af at tiltrække en stor kundebase og generere indtægter gennem servicegebyrer og nettorente.

På den anden side kan erhvervsbanker operere med et mindre netværk af filialer, men tilbyde specialiserede tjenester som cash management, handelsfinansiering, og store lån. Disse banker fokuserer på at opbygge relationer med virksomheder og generere indtægter gennem transaktioner af højere værdi og skræddersyede finansielle løsninger. Hver forretningsmodel har sine egne fordele og udfordringer, og valget af model kan have en betydelig indflydelse på en banks fortjenstmargen og overordnede økonomiske resultater.

Operationel effektivitet

Driftseffektivitet er en anden kritisk faktor for en banks rentabilitet. En bank, der kan levere tjenester af høj kvalitet til en lavere pris, vil naturligvis være mere rentabel. Der er flere strategier, som banker kan bruge til at forbedre deres driftseffektivitet. Investering i teknologi er en sådan strategi; ved at indføre avanceret banksoftware og digitale platforme kan bankerne strømline deres processer og reducere de manuelle arbejdsomkostninger.

Derudover kan bankerne forbedre effektiviteten ved at optimere deres interne processer. Det kan indebære omlægning af arbejdsgange for at fjerne overflødigheder, automatisering af rutineopgaver og implementering af bedste praksis inden for projektstyring. Outsourcing af ikke-kernefunktioner, som f.eks. it-support eller kundeservice, kan også hjælpe bankerne med at fokusere på deres primære forretningsaktiviteter og samtidig reducere driftsomkostningerne.

Ved at fokusere på både en robust forretningsmodel og driftseffektivitet kan bankerne forbedre deres rentabilitet og sikre langsigtet succes i den konkurrenceprægede banksektor.

Nye tendenser inden for finansiel teknologi

Den Banksektoren gennemgår en betydelig transformation, drevet af nye tendenser inden for finansiel teknologi. Disse tendenser omformer bankernes måde at arbejde på og skaber nye muligheder for at forbedre effektiviteten og rentabiliteten. At holde sig ajour med denne udvikling er afgørende for banker, der ønsker at forblive konkurrencedygtige og innovative.

Fintech-innovationer

Fintech-innovationer som mobilbetalinger og blockchain revolutionerer den måde, bankerne leverer tjenester til deres kunder på. Mobilbetalinger giver f.eks. kunderne mulighed for at foretage transaktioner ved hjælp af deres smartphones, så de ikke behøver at besøge en filial eller en pengeautomat. Denne bekvemmelighed øger ikke kun kundetilfredsheden, men reducerer også de driftsomkostninger, der er forbundet med at opretholde fysiske filialer.

Blockchain-teknologi, et distribueret hovedbogssystem, tilbyder sikker og gennemsigtig transaktionsbehandling. Ved at udnytte blockchain kan bankerne reducere risikoen for svindel, strømline afviklingsprocesser og sænke transaktionsomkostningerne. Denne teknologi er især gavnlig for grænseoverskridende betalinger og handelsfinansiering, hvor traditionelle metoder ofte er langsomme og dyre.

Kunstig intelligens (AI) og maskinlæring er også på vej ind i banksektoren. AI kan analysere store mængder kundedata for at give personlig økonomisk rådgivning og produktanbefalinger, Forbedring af kundeengagementet og tilfredshed. Maskinlæringsalgoritmer kan opdage usædvanlige transaktionsmønstre og hjælpe banker med at forhindre svindel og styre risici mere effektivt.

Samlet set skaber disse nye tendenser inden for finansiel teknologi nye muligheder for, at bankerne kan forbedre deres driftseffektivitet og rentabilitet. Ved at tage disse innovationer til sig kan bankerne tilbyde bedre service til deres kunder, reducere omkostningerne og holde sig foran i den hurtigt udviklende banksektor.

InvestGlass-implementering i Credit Agricole Next Bank

InvestGlass den schweiziske CRM

Credit Agricole Next Bank

I et strategisk træk, der har til formål at transformere kundeoplevelsen og automatisere interne operationer, implementerede Crédit Agricole Next Bank sin nye prospektstyringsplatform og CRM i marts 2024. Denne lancering markerer et vigtigt skridt i digitaliseringen af detailbankvirksomhed.

Maxime Charton, vicedirektør for udvikling, står i spidsen for dette initiativ og udtrykker sin tilfredshed med den vellykkede implementering af dette nye automatiseringsværktøj. “Implementeringen af InvestGlass i Crédit Agricoles Next Bank repræsenterer meget mere end en teknisk forbedring; det er en kulturel transformation, der gør det muligt for banken at fortsætte med at innovere og forbedre sine digitale rejser til gavn for sine kunder”, siger Maxime Charton.

Det rigtige budskab på det rigtige tidspunkt takket være personaliserede rejser

Valget af InvestGlass som lead management-løsning er et svar på en stor udfordring for Crédit Agricole Next Bank: at reagere effektivt på behovene hos en voksende kundebase og samtidig håndtere en betydelig sproglig mangfoldighed blandt medarbejdere og kunder, som taler mere end fire forskellige sprog. InvestGlass' fleksibilitet og automatiseringsmuligheder var afgørende for at kunne tilbyde et tilpasset svar på denne imponerende strøm af nye kunder og samtidig garantere en personlig og effektiv service.

Digitalisering af prospekthåndtering: InvestGlass-platformen som rygrad

Værktøjerne til aftaleplanlægning, automatisering af prospektflow og mailing, der er integreret i InvestGlass, var afgørende for at nå dette mål. De gjorde det muligt for banken at styre sin kommunikation mere smidigt og personligt, uanset hvilken kanal der blev brugt. “InvestGlass giver os mulighed for at optimere vores driftseffektivitet og samtidig forbedre vores kunders oplevelse betydeligt’, tilføjer Stephane Graeffly, direktør for onlinebureauet.

Er det rigtige for dig at eje en bank?

At eje en bank kan give betydelige økonomiske fordele, men indebærer også betydelige risici og ansvar. At starte en bank er et af de mest lukrative forretningsforetagender i betragtning af potentialet for betydelige overskud.

Dette afsnit hjælper læserne med at vurdere, om en bankejer er noget for dem.

Økonomisk forpligtelse

At starte en bank kræver et betydeligt økonomisk udlæg til startkapital og løbende driftsudgifter. Denne investering, der ligger mellem $12 millioner og $20 millioner, er nødvendig for at opfylde de lovgivningsmæssige og driftsmæssige behov.

Langsigtede belønninger

At eje en bank kan give et betydeligt overskud på lang sigt og give økonomisk sikkerhed og stabilitet over tid. Selv om det kan tage år at realisere en banks overskud, gør potentialet for en stabil indkomst gennem renter på lån og gebyrer det til et attraktivt foretagende.

Den langsigtede rentabilitet i en bank kan give stabile indtægter og værdiforøgelse af aktiver, hvilket bidrager til bankens samlede overskud.

Personlig egnethed

Det er vigtigt at vurdere personlige færdigheder, erfaring og økonomiske mål for at afgøre, om det at eje en bank er den rigtige satsning. Det er nødvendigt at evaluere kvalifikationer som f.eks. finansiel ekspertise og risikotolerance, før man går i gang med at eje en bank.

At afstemme personlige økonomiske mål med kravene til bankejerskab kan hjælpe med at afklare, om denne investering er levedygtig.

Sammenfatning

Konklusionen er, at det at eje en bank kan være et utroligt rentabelt foretagende, hvis det styres godt. Fra at forstå forskellige indtægtsstrømme og styre omkostninger til at navigere i lovgivningsmæssige landskaber og konkurrencedynamik kræver et vellykket bankejerskab en blanding af økonomisk indsigt, strategisk planlægning og tilpasningsevne. Ved at udnytte denne indsigt kan potentielle bankejere træffe informerede beslutninger og bane vejen for en rentabel fremtid i banksektoren.

Ofte stillede spørgsmål

Hvordan tjener banker primært penge?

Banker genererer primært indtægter gennem renter på lån samt service- og formidlingsgebyrer. Denne model gør det muligt for dem at opretholde og udvide deres aktiviteter effektivt.

Hvad er nettorenteprocenten?

Nettorentemarginalen er forskellen mellem indtægterne fra udlån og renteudgifterne i forbindelse med indlån. Dette vigtige finansielle mål indikerer en banks rentabilitet fra dens udlånsaktiviteter.

Hvad er de væsentlige omkostninger for bankerne?

Væsentlige omkostninger for banker omfatter primært driftsomkostninger, infrastrukturomkostninger og omkostninger til risikostyring. Disse udgifter er afgørende for at opretholde en effektiv drift og sikre finansiel stabilitet.

Hvordan påvirker lovkrav bankernes rentabilitet?

Lovkrav påvirker bankernes rentabilitet ved at pålægge kapitalmandater og omkostninger til overholdelse, hvilket begrænser fortjenstmargenerne. Det kræver en omhyggelig balance mellem opretholdelse af lovmæssige standarder og opnåelse af økonomiske resultater.

Er det en god investering at eje en bank?

At eje en bank kan være en lukrativ investeringsmulighed, der giver betydelige langsigtede overskud, men det kræver et betydeligt økonomisk engagement og effektive risikostyringsstrategier.

Banker spiller en afgørende rolle i det finansielle system ved at give kunderne mulighed for at ændre timingen af deres pengestrømme. At forstå bankernes overskud begynder med at vide, hvordan bankerne genererer indtægter. Banker tjener penge fra flere kilder: gebyrer, nettorente og vekselgebyrer. Det amerikanske bankmarked er et af de mest profitable på verdensplan. Hvert år genererer bankerne i denne sektor overskud på flere hundrede milliarder kroner.

Rentabilitet er mere end at tjene penge; det gør det muligt for bankerne at opbygge risikobuffere, investere i langsigtede projekter og give værdi tilbage til aktionærerne. At opretholde fremtidig rentabilitet indebærer at have en klar vision, langsigtede investeringer og et robust kapitalgrundlag. Denne rentabilitet fungerer som en kritisk præstationsindikator for privatejede banker.

Banker spiller en afgørende rolle i det finansielle system ved at give kunderne mulighed for at ændre timingen af deres pengestrømme. At forstå bankernes overskud begynder med at vide, hvordan bankerne genererer indtægter. Banker tjener penge fra flere kilder: gebyrer, nettorente og vekselgebyrer. Det amerikanske bankmarked er et af de mest profitable på verdensplan. Hvert år genererer bankerne i denne sektor overskud på flere hundrede milliarder kroner.

Rentabilitet er mere end at tjene penge; det gør det muligt for bankerne at opbygge risikobuffere, investere i langsigtede projekter og give værdi tilbage til aktionærerne. At opretholde fremtidig rentabilitet indebærer at have en klar vision, langsigtede investeringer og et robust kapitalgrundlag. Denne rentabilitet fungerer som en kritisk præstationsindikator for privatejede banker.

Banker er finansielle institutioner, der genererer indtægter på forskellige måder. En primær indtægtskilde er opkrævning af renter på lån, som har stor indflydelse på bankens rentabilitet. Derudover har banker indtægter fra investeringsaktiviteter og Formueforvaltning tjenester, hvilket diversificerer deres indtægtsstrømme.

Fractional reserve banking øger rentabiliteten ved at give bankerne mulighed for at udlåne en del af indlånene, selv om det medfører likviditetsrisici. Formueforvaltningstjenester, herunder finansiel rådgivning og investeringsforvaltning, øger også rentabiliteten ved at tiltrække kunder, der søger omfattende finansielle tjenester.

Banker er finansielle institutioner, der genererer indtægter på forskellige måder. En primær indtægtskilde er opkrævning af renter på lån, som har stor indflydelse på bankens rentabilitet. Derudover har banker indtægter fra investeringsaktiviteter og Formueforvaltning tjenester, hvilket diversificerer deres indtægtsstrømme.

Fractional reserve banking øger rentabiliteten ved at give bankerne mulighed for at udlåne en del af indlånene, selv om det medfører likviditetsrisici. Formueforvaltningstjenester, herunder finansiel rådgivning og investeringsforvaltning, øger også rentabiliteten ved at tiltrække kunder, der søger omfattende finansielle tjenester.