Müşterini Tanı (KYC) bankalar için isteğe bağlı değildir. Dünya genelindeki kara para aklamayı önleme çerçevelerine yerleştirilmiş yasal bir gerekliliktir ve yetersiz kalan kurumlara milyarlarca dolar ceza kesen düzenleyiciler tarafından uygulanmaktadır. Finansal Eylem Görev Gücü (FATF) tavsiyelerinden Avrupa Birliği Kara Para Aklamayı Önleme Direktifleri ve ABD Banka Gizlilik Yasası'na kadar bankalar, müşterilerin kimliklerini doğrulamalı, riskleri değerlendirmeli ve tüm süreç boyunca ilişkileri izlemelidir. müşteri yaşam döngüsü.

Bu yükümlülükleri yerine getirmek için uyumluluk profesyonellerinin, bankalar için uyumluluk stratejilerini geliştirmek amacıyla gelişen mevzuat güncellemeleri, ortaya çıkan suç taktikleri ve teknolojik tehditler hakkında daha derinlemesine bilgi sahibi olmaları gerekmektedir.

Bu makale, uyum ekiplerinin anlaması gereken temel bileşenleri, yasal beklentileri ve operasyonel hususları kapsayan, bankalar için KYC gereksinimlerine yönelik pratik bir rehber sunmaktadır.

Bankalar İçin KYC Gerekliliklerine Hızlı Bakış

Müşterini Tanı (KYC) yükümlülükleri potansiyel bir müşteri bankaya başvurduğu andan itibaren ilişki sonuna kadar geçerlidir. Bu gereklilikler kara para aklamayı, terörizmin finansmanını, yaptırımlardan kaçınmayı ve finansal dolandırıcılığı önlemek için vardır. Müşterini Tanı kuralları, bankaların müşteri kimliklerini doğrulamalarını, finansal faaliyetleri anlamalarını ve şüpheli işlemleri izlemelerini gerektirerek bu temel görevler için düzenleyici temeli oluşturur.

Temel banka Müşterini Tanı (KYC) görevleri şunlardır:

- Müşteri Tanımlama Programı (CIP) kimlik belgelerini toplama ve doğrulama için

- Müşteri Kimlik Tespiti (MKT) ile ilişkinin amacını anlama ve riski değerlendirme

- Politik olarak önemli şahıslar gibi yüksek riskli müşteriler için Gelişmiş Durum Tespiti (EDD)

- İşlemlerin sürekli izlenmesi ve periyodik dosya incelemeleri

- İlişki bittikten sonra en az beş yıl boyunca kayıt tutma

Artan düzenleyici incelemeler ve müşteri hacimleri ile karşı karşıya kalan orta ve büyük ölçekli bankalar için manuel KYC süreçleri artık yeterli değil. Otomatikleştirilmiş, egemen InvestGlass gibi çözümler, bankaların KYC uyumluluk yükümlülüklerini yerine getirmesini sağlarken, müşteri verileri üzerinde Avrupa veya şirket içi altyapılar dahilinde tam kontrol sahibi olmalarını mümkün kılar. Bu makale, Amerikan veya Çinli teknoloji platformlarına alternatif arayan bankalara odaklanan İngiliz İngilizcesi ile yazılmıştır.

Bankacılıkta KYC Nedir?

Bankacılıkta KYC, özenli inceleme sürecini ifade eder fi̇nansal kurumlar müşteri kimliklerini doğrulamak, iş ilişkilerinin amacını anlamak ve müşteri risk profillerini değerlendirmek için kullanılır. KYC, kara para aklamayı önleme düzenlemelerine uymak ve dolandırıcılık ile kara para aklama gibi mali suçları engellemek için yalnızca bankalar için değil, diğer finans kuruluşları için de zorunlu olan bir durum tespit sürecidir. Tek başına bir yükümlülükten ziyade, daha geniş çaplı kara para aklamayı önleme ve terörizmin finansmanıyla mücadele çerçevelerinin merkezi bir bileşenidir.

Bankalar için tipik Müşterini Tanı (KYC) unsurları şunlardır:

- Kimlik doğrulama devlet tarafından verilmiş belgeleri kullanarak

- Fatura veya banka ekstresi ile adres kanıtı

- Yüksek değerli hesaplar için fon ve servet kaynağı doğrulama

- Tüzel kişi müşterileri için nihai faydalanıcıyı belirleme

Hesap açılışında KYC zorunludur, müşteri profilinde büyük değişiklikler olduğunda tetiklenir ve risk derecelendirmelerine göre periyodik olarak yenilenir. Örneğin, birleşik krallık'ta perakende müşterisi bir vadesiz hesap açan kişi, kimlik doğrulaması için pasaport ve adres teyidi için son tarihli bir fatura ibraz eder, yaptırımlar taramasından geçer ve işe başlama öncesinde temel CDD'yi tamamlayarak aynı gün hesap aktivasyonu gerçekleştirir.

KYC Gereklilikleri Bankalar İçin Neden Önemli

KYC gereklilikleri kara para aklamayı, terörizmin finansmanını, yaptırım kaçakçılığını, dolandırıcılığı ve kimlik hırsızlığını önlemek amacıyla bulunmaktadır. Birleşmiş Milletler Uyuşturucu ve Suç Ofisi, kara para aklamayı yıllık küresel GSYİH'nin yüzde ikisi ila beşi arasında, yani 800 milyar ila 2 trilyon ABD doları arasında tahmin ediyor.

Temel düzenleyici etkenler arasında, Aralık 2020'den beri yürürlükte olan ve öncül suçları 22 kategoriye genişleten ve cezaları uyumlaştıran AB'nin Altıncı Kara Para Aklamayı Önleme Direktifi (6AMLD) yer almaktadır. Amerika Birleşik Devletleri'nde ise Bankacılık Sırları Yasası ve USA PATRIOT Yasası, Müşteri Kimlik Programlarını ve muhabirlik bankacılığı ilişkileri için artırılmış incelemeyi zorunlu kılmaktadır.

Zayıf Müşterini Tanı (KYC) süreçlerinin sonuçları şunlardır:

- Milyonlarca avro veya dolarlık cezalar (küresel kara para aklama önleme cezaları 2024'te 4,3 milyar ABD dolarını aştı)

- Lisans kısıtlamaları ve milyarlarca dolara mal olan ıslah programları

- İtibar zedelenmesinin müşteri kaybını ila oranında artırması

Bunun aksine, güçlü KYC daha temiz müşteri verileri, daha hızlı hesap açma, iyileştirilmiş risk puanlaması ve daha az dolandırıcılık kaybı sağlar. Etkili KYC ve Kara Para Aklamayı Önleme programları, dolandırıcılığı önlemek için gereklidir ve bankaların kara para aklama, terörizmin finansmanı ve kimlik dolandırıcılığı gibi mali suçları tespit edip durdurmasına yardımcı olur. InvestGlass gibi egemen regtech platformlarını kullanan bankalar, hassas veriler üzerinde Avrupa altyapısı içinde tam kontrolü sağlarken KYC yükümlülüklerini yerine getirebilirler.

Banka Müşterini Tanı (KYC) Programlarının Temel Bileşenleri

Modern YTC programları üç teknik üzerine kurulmuştur: Müşteri Kimlik Programı (CIP), Müşteri Durum Tespiti (CDD) ve devam eden izleme. Bunlar, üst yönetim tarafından onaylanan ve bankanın faaliyet gösterdiği her yargı alanına uygun hale getirilen dahili bir YTC politikasında resmileştirilmelidir.

Bankalar, düşük riskli müşteriler için basitleştirilmiş durum tespiti ve siyasi nüfuz sahibi kişiler veya karmaşık kurumsal yapılar gibi daha yüksek risk profilleri için gelişmiş durum tespiti (edd) uygulayarak riske dayalı bir yaklaşım benimsemelidir. Bu yaklaşımın bir parçası olarak, uyumluluğu sağlamak ve dolandırıcılık önleme önlemlerini güçlendirmek için kara para aklama, kimlik hırsızlığı ve finansal dolandırıcılık dahil olmak üzere potansiyel risk faktörlerini belirlemek ve değerlendirmek esastır.

Müşteri Kimlik Programı

Müşteri Kimlik Belirleme Programı (CIP), bir ilişki kurmadan önce minimum müşteri bilgilerinin toplanması ve doğrulanması sürecidir. Temel veri noktaları şunları içerir:

Bireysel Müşteriler | Kurumsal Müşteriler |

|---|---|

Tam yasal ad | Hukuki şekli ve adı |

Doğum tarihi | Kayıt numarası |

İkamet adresi | Merkez ofis |

Kimlik numarası (pasaport, nüfus cüzdanı) | Vergi kimlik numarası |

Gerçek lehdarlar (25% eşiği) |

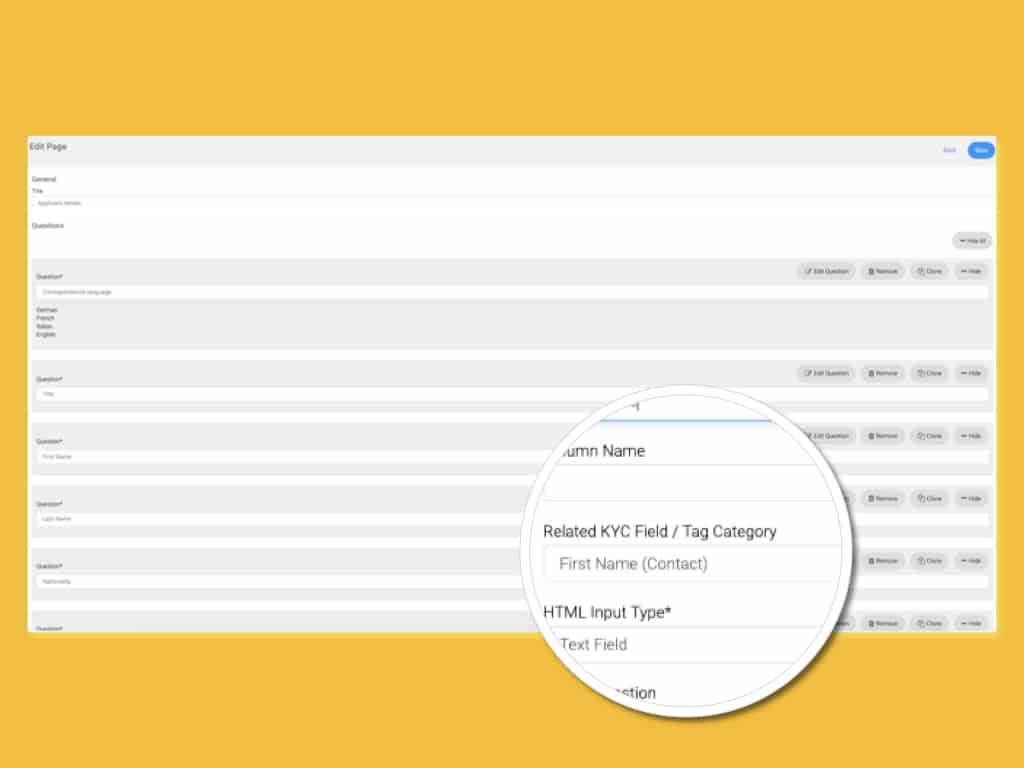

Doğrulama teknikleri kimlik belgelerini tarama, devlet veri tabanlarıyla karşılaştırma ve selfie-kimlik karşılaştırması gibi biyometrik kontroller kullanmayı içerir. InvestGlass gibi modern CRM'ler, İsviçre veya şirket içi sunucularda barındırılan web formları, belge yükleme, OCR ve otomatik kontroller aracılığıyla YMÖ'yü dijitalleştirir.

Müşteri Durum Tespiti (CDD)

Müşteri Durum Tespiti (CDD), ilişkinin doğasını ve amacını anlamayı ve müşteri riskini değerlendirmeyi içerir. Temel faaliyetler şunları içerir:

- Meslek veya iş faaliyeti hakkında bilgi toplama

- Beklenen hesap kullanımını ve işlem hacimlerini belgelemek

- Ana karşı tarafları ve faaliyet gösterilen ülkeleri belirleme

- Risk derecelerini atama (düşük, orta, yüksek)

Risk faktörleri coğrafyayı (FATF gri veya kara listeye alınmış yargı bölgeleri), kullanılan ürünleri (temel mevduatlara kıyasla türevler), müşteri türünü ve dağıtım kanallarını içerir. PEP'ler, yüksek riskli sektörler ve karmaşık offshore yapılar dahil olmak üzere yüksek riskli müşteriler için, risk değerlendirme sürecinin bir parçası olarak terörizmin finansmanına veya diğer mali suçlara karışmış olabilecek müşterilerin belirlenmesine özel önem gösterilerek gelişmiş durum tespiti gereklidir.

InvestGlass iş akışları, manuel hataları azaltarak ve düzenleyiciler için denetim izleri sağlayarak CDD anketlerini, risk puanlama kurallarını ve onayları otomatikleştirir.

Geliştirilmiş Durum Tespiti (EDD)

Gelişmiş Durum Tespiti (EDD), özellikle yüksek riskli müşterilerle işlem yaparken, müşterini tanı (KYC) sürecinin temel bir unsurudur. Standart durum tespiti çoğu müşteri için yeterli olsa da, finans kuruluşları kara para aklama, terörizmin finansmanı veya diğer finansal suçlar için daha büyük risk taşıyanlara gelişmiş durum tespiti (EDD) önlemleri uygulamak zorundadır. EDD, temel kimlik doğrulamayı aşan, müşterinin geçmişi, iş faaliyetleri ve bağlantılarının kapsamlı bir incelemesini içerir.

Politik olarak maruz kalmış kişiler, yüksek riskli yargı bölgelerinden gelen müşteriler veya karmaşık sahiplik yapılarına sahip kişiler gibi yüksek riskli müşteriler için İleri Düzey Durum Tespiti (EDD), yerinde incelemeler, derinlemesine görüşmeler ve gelişmiş araştırma araçlarının kullanılmasını içerebilir. Finansal kuruluşlar genellikle uluslararası şirket sicillerine, mahkeme kayıtlarına ve yaptırım listelerine danışır ve kimlik belgeleri ile destekleyici kanıtları doğrulamak için adli belge analizi kullanabilirler. Bu adımlar, kara para aklama veya terörizmin finansmanıyla potansiyel olarak ilgili olabileceğini gösteren gizli risk faktörlerini ve şüpheli bağlantıları ortaya çıkarmaya yardımcı olur.

Güçlü ve gelişmiş durum tespiti prosedürleri uygulayarak, finansal kuruluşlar kara para aklamayı önleme (AML) düzenlemelerine ve diğer finansal suçların önlenmesine yönelik taahhütlerini gösterirler. Gelişmiş durum tespiti (EDD), KYC sürecinde kritik bir güvence olup, yüksek riskli müşterilerin kapsamlı bir şekilde değerlendirilmesini ve izlenmesini, ayrıca kurumun yasa dışı faaliyetlere maruz kalmasının en aza indirilmesini sağlar.

Gerçek Lehdar Tespiti

Faydalanıcı Sahip Tanımlaması, müşteri tanımlama programının (CIP) temel bir gerekliliğidir ve finansal kuruluşlar için, özellikle tüzel kişilikler hesap açarken önemlidir. Faydalanıcı sahipler, isimleri resmi belgelerde yer almasa bile bir şirketin nihai olarak sahibi veya kontrolünü elinde bulunduran kişilerdir. Bu kişilerin belirlenmesi ve doğrulanması, suçluların genellikle karmaşık yapıları kendi katılımlarını gizlemek için kullanmaları nedeniyle kara para aklamayı ve terörizmin finansmanını önlemek için çok önemlidir.

Müşteri Tanıma (KYC) sürecinin bir parçası olarak finansal kuruluşlar, gerçek faydalanıcı sahipler hakkında tam adları, ikamet adresleri ve kimlik numaraları da dahil olmak üzere ayrıntılı bilgi toplamalıdır. Bu bilgiler daha sonra doğruluğu sağlamak için güvenilir, bağımsız kaynaklar kullanılarak doğrulanır. Gerçek faydalanıcı sahiplerin belirlenmesi, bankaların bir müşterinin gerçek risk profilini değerlendirmesine, şüpheli faaliyeti tespit etmesine ve Kara Para Aklamayı Önleme (AML) düzenlemelerine uymasına olanak tanır.

Faydalanıcı gerçek kişi tespiti sadece yasal bir gereklilik değil, aynı zamanda kara para aklama ve terörizmin finansmanını önlemek için pratik bir araçtır. Tüzel kişiliklerin arkasındaki kişinin kim olduğunu anlayarak, finans kuruluşları potansiyel kırmızı çizgileri daha iyi tespit edebilir ve müşteri kimlik tespit programı (CIP) ile daha geniş kara para aklamayı önleme çerçeveleri kapsamındaki yükümlülüklerini yerine getirebilir.

Sürekli İzleme ve Kayıt Tutma

KYC yükümlülükleri yalnızca işe alımla bitmez. Bankalar, zaman içinde şüpheli aktiviteleri tespit etmek için sürekli izleme yapmak zorundadır. Tipik aktiviteler şunları içerir:

- Mali suçları işaret edebilecek şüpheli davranışları veya düzensiz işlemleri tespit etmek için anormalliklere yönelik işlem deseni analizi

- Yaptırım ve PEP listesi yeniden taraması

- Olumsuz medya kontrolleri

- Müşteri riskine göre periyodik KYC dosya yenilemeleri

Gözden geçirme için yaygın tetikleyiciler arasında alışılmadık kalıplardaki büyük uluslararası transferler, faydalı sahiplikteki değişiklikler, yüksek riskli yargı bölgelerindeki yeni adresler veya kolluk kuvvetleri sorguları yer alır. Müşteri kayıtları, ilişki sona erdikten sonra en az beş yıl boyunca saklanmalı ve kesin süreler yargı bölgelerine göre değişiklik gösterebilir.

InvestGlass gibi otomatik platformlar, denetimler sırasında bankaların mevzuata uyumu hızlı bir şekilde göstermelerini sağlayarak belgeleri, kayıtları ve etkileşim geçmişlerini merkezileştirir.

Bankalarda Müşterini Tanı (KYC) Sürecini Ayrıntılandırmak

KYC süreci üç aşamada incelenebilir: işe alım öncesi risk filtreleri, ilk kimlik tespiti ve doğrulama ve devam eden yaşam döngüsü izleme. Birçok banka bunları dijital yolculuklar olarak tasarlar. CRM'de uygulandı veya müşteri yaşam döngüsü yönetimi araçları.

KYC Önkoşullarını ve Risk İştahını Belirleme

Bankalar, işe alım öncesinde belgelenmiş bir KYC (Müşterini Tanı) ve AML (Kara Para Aklamayı Önleme) politikasında risk iştahlarını ve kabul kriterlerini tanımlamalıdır. Tipik dışlama kriterleri şunları içerir:

- Yaptırım uygulanan kişiler veya kuruluşlar

- Anonim veya nama yazılı hisse yapıları

- Lisanssız para hizmeti işletmeleri

- FATF kara listesindeki yargı bölgelerinden gelen müşteriler

Dijital ön eleme formları, başvuranları ülke, meslek ve iş türüne göre filtreleyerek açıkça kabul edilemez müşterileri erken reddedebilir. InvestGlass, bankaların bu kuralları ABD veya Çin altyapısına bağlı kalmadan işe alım modülleri içinde yapılandırmasına olanak tanır. Net ön koşullar, verimliliği artırır ve KYC analistlerinin üzerindeki yükü azaltır.

İşe Alım Sırasında KYC Kimlik Tespiti ve Doğrulaması

Bireysel müşteriler için pratik adımlar şunlardır:

- KYC belgelerini toplama (kimlik, adres kanıtı)

- Gerçekleştirme Yaptırımlar ve PEP taraması

- Gerekli olduğu durumlarda fon kaynağını doğrulamak

- Risk değerlendirme anketi doldurma

Kurumsal müşteriler ek kontroller gerektirir: şirketin resmi kayıtlarda doğrulanması, sahiplik zincirlerinin haritalanması, nihai faydalanıcıların belirlenmesi ve yönetim kurulu kararlarının toplanması. Yüksek riskli hesaplar daha fazla belge, üst düzey yönetici onayı ve muhtemelen harici istihbarat gerektirir.

Bankalar, denetimleri hızlandırmak için InvestGlass gibi entegre bir platformda saklanan yapılandırılmış bir KYC dosyasında her çekin belgesini tutmalıdır. Risk kontrolleri ile sorunsuz müşteri deneyimini dengelemek, özellikle dijital kanallarda elzemdir.

Kalıcı KYC ve Yaşam Döngüsü İzleme

Kalıcı KYC, müşteri verilerini ve risk derecelendirmelerini yalnızca sabit aralıklarla değil, sürekli olarak yenilemek anlamına gelir. Yaygın inceleme sıklıkları:

Risk Derecelendirmesi | İnceleme Sıklığı |

|---|---|

Yüksek risk | Yıllık |

Orta risk | Üç yılda bir |

Düşük risk | Her beş yılda bir |

İşlem izleme sistemleri olağandışı nakit mevduatları, sınırlar ötesi akışlar veya yaptırım uygulanan ülkelerle işlemler gibi inceleme gerektiren uyarılar üretir. Olağandışı veya potansiyel olarak yasa dışı işlemler tespit edildiğinde, bankaların düzenleyici yükümlülüklerinin bir parçası olarak şüpheli faaliyet raporu doldurmaları gerekebilir. Entegre bir CRM ve uyumluluk InvestGlass gibi bir araç, uyarıları, soruşturmaları, güncellenmiş belgeleri ve onayları tek bir yerde birleştirir. Kararların ve gerekçelerin belgelenmesi kritik öneme sahiptir, zira düzenleyiciler ilişki boyunca devam eden müşteri tanıma (KYC) kanıtı beklemektedir.

Banka Müşteri Tanıma Gereklilikleri için Düzenleyici Ortam

KYC gereklilikleri, FATF'nin uluslararası standartları tarafından şekillendirilir ve bölgesel ve ulusal yasalar aracılığıyla uygulanır. Sınır ötesi faaliyet gösteren bankalar, birden fazla çerçeveye aynı anda uymak zorundadır.

AB ve Birleşik Krallık KYC Düzenlemeleri

AB bankaları Kara Para Aklamayı Önleme Direktiflerine uymaktadır; 6. AMLD, Aralık 2020'den bu yana cezai sorumluluğu güçlendirmekte ve önleyici suçları genişletmektedir. Temel beklentiler şunları içermektedir:

- Tüm müşteriler için risk temelli KYK

- Gerçek faydalanıcıların belirlenmesi ve doğrulanması

- Finansal İstihbarat Birimlerine Sürekli İzleme ve Şüpheli İşlem Bildirimi

- Kayıtların en az beş yıl saklanması

Brexit'ten bu yana Birleşik Krallık, büyük ölçüde AB ilkeleriyle uyumlu olan kendi Kara Para Aklamayı Önleme, Terörün Finansmanıyla Mücadele ve Fon Transferi Düzenlemelerini uygulamaktadır. Finansal Davranış Otoritesi (FCA) ve İdari Düzenleme Otoritesi (PRA), bankaların Müşterini Tanı (KYC) ve Kara Para Aklamayı Önleme (AML) uyumluluğunu denetlemektedir.

Avrupa Birliği ve Birleşik Krallık pazarlarına yakın İsviçreli bir platform olarak InvestGlass, Amerikan veya Çinli bir satıcı istemeyen Avrupa bankalarını desteklemektedir.

Bankalar için ABD KYC Düzenlemeleri

1970 tarihli Banka Gizliliği Yasası, ABD'nin Kara Para Aklamayı Önleme (AML) yükümlülüklerinin temelini oluşturur ve Finansal Suçlar Uygulama Ağı (FinCEN) tarafından yönetilir. 2001 tarihli ABD YURTSEVER Yasası, açıkça Müşteri Tanımlama Programı (CIP) gerekliliklerini getirmiş ve muhabir bankacılık ile özel bankacılık için Müşteri Durum Tespiti (CDD) beklentilerini güçlendirmiştir.

ABD bankaları şunu yapmalıdır:

- Yazılı CIP prosedürlerini uygulayın

- Kimlik doğrulama kayıtlarını tutun

- OFAC yaptırım listelerine karşı müşteri taraması yapın

- Şüpheli işlem faaliyetlerini Şüpheli Faaliyet Raporları aracılığıyla bildirin

2016 Müşteri Durum Tespiti Kuralı, tüzel kişi müşteriler için nihai yararlanıcıların kimliklendirilmesi ve doğrulanmasını resmileştirdi. Uygulama aktif: HSBC, Meksika kartelinin kara para aklama başarısızlıkları nedeniyle 2012'de 1,9 milyar ABD doları ödedi.

Dünya Genelinde Diğer İlgili KYC Çerçeveleri

İsviçre, Singapur ve Birleşik Arap Emirlikleri gibi yargı bölgeleri, yerel düzenlemelerin benzer kontrolleri gerektirmesiyle Mali Eylem Görev Gücü tavsiyelerine uymaktadır. İsviçre, İsviçre bankacılık geleneğinde veri gizliliğine vurgu yaparak FINMA genelgelerini uygulamaktadır.

Sınır ötesi operasyonlar, bankaların küresel müşteri tabanında sık sık en katı geçerli standardı uyguladığı anlamına gelir. İsviçre'de barındırılan InvestGlass gibi egemen platformlar, birden çok bölgedeki müşterilere hizmet verirken Avrupa veri koruması isteyen bankaları desteklemektedir.

Müşteri Kuralları ve Yönetmelikleri (KYC)

Müşteri Kuralları ve Mevzuatlar, finansal kurumların kara para aklama ve terörizmin finansmanı gibi mali suçları önlemek amacıyla sağlam bir düzenleyici çerçeve içinde faaliyet göstermelerini sağlamak için tasarlanmıştır. Finansal Suçlar Uygulama Ağı (FinCEN), Müşteri Kimlik Belirleme Programları (CIP) ve Müşteri Durum Tespiti (CDD) prosedürlerinin uygulanmasını zorunlu kılarak hem müşteriler hem de finansal kurumlar için net beklentiler belirler. Bu önlemler, müşteri kimliklerini doğrulamak ve risk profillerini değerlendirmek için gereklidir.

Banka Gizlilik Yasası (BSA) uyarınca, finansal kuruluşların müşteri işlemlerine ilişkin kapsamlı kayıtları tutmaları ve şüpheli faaliyetleri FinCEN'e bildirmeleri gerekmektedir. Bu, kara para aklama ve terörizmin finansmanıyla ilgili işaretlerin izlenmesini ve müşteri ilişkisi boyunca gerekli özenin gösterilmesini içerir. Bu müşteri kurallarına uyulması, finansal sistemin bütünlüğünü korumak ve düzenleyici gereklilikleri karşılamak için hayati önem taşımaktadır.

Bu düzenlemelere uyarak, finans kuruluşları mali suçları tespit edip önleyebilir, yaptırımlardan korunabilir ve finansal sistemin genel güvenliğine katkıda bulunabilir. Açık müşteri kurallarıyla desteklenen etkili Müşterini Tanı prosedürleri, uyumlu ve dirençli bir bankacılık ortamının temelini oluşturur.

Bankalar İçin Sağlam Bir KYC Politikası Tasarlamak

Düzenleyiciler, bankaların yönetim kurulu tarafından onaylanmış ve düzenli olarak gözden geçirilen, belgelenmiş Müşterini Tanı (KYC) ve Kara Para Aklamayı Önleme (AML) politikaları sürdürmesini beklemektedir. Temel unsurlar şunlardır:

- Risk iştahı ve müşteri kabul kriterleri

- CDD ve EDD prosedürleri

- Yaptırım taraması gereklilikleri

- Devam eden izleme protokolleri

- Raporlama yükümlülükleri ve eğitim gereklilikleri

- Para Aklama Raporlama Görevlisi (MLRO) dahil olmak üzere roller

FATF ve yerel denetleyici otoritelerden gelen rehberlere atıfta bulunmak, politika temellerini güçlendirir. InvestGlass, politika gereksinimlerini doğrudan yapılandırılabilir iş akışlarına, kontrol listelerine ve onay yollarına eşleyerek, politikayı statik bir belge olarak bırakmak yerine operasyonel hale getirir.

Modern Bankalar İçin Dijital ve Otomatik KYC

Manuel KYC prosedürleri zorluklar yaratıyor: müşteri edinme süreci ortalama 40 gün sürüyor, hata oranları yüzde beşte on arasında değişiyor ve müşteri başına maliyet 200 ila 500 Euro'yu buluyor. Dijital işe alım, eKYC, belge yakalama ve yapay zeka destekli kontroller hızı ve doğruluğu artırır.

Güvenliğe odaklanan düzenlemeler şifreleme, erişim kontrolleri ve net veri barındırma düzenlemeleri gerektirir. Birçok popüler KYC çözümü, Amerikan veya Çin bulut altyapısına dayanır ve bu da veri egemenliği beklentileriyle çelişir.

InvestGlass bir İsviçre egemen alternatif sunar: CRM, dijital katılım, KYC doğrulama iş akışları ve Portföy araçları İsviçre'de barındırma veya şirket içi çözüm ile. Bankalar, ABD BULUT Yasası'na veya Çin veri erişim yasalarına tabi olan büyük bulut sağlayıcılarına bağımlı olmaktan kaçınarak müşteri verileri üzerinde tam egemenliklerini sürdürürler.

InvestGlass'ın Banka KYB Gereksinimlerini Nasıl Desteklediği

InvestGlass, entegre CRM, müşteri kabulü, KYC, uyumluluk iş akışları ve portföy yönetimi gerektiren düzenlemeye tabi finansal kuruluşlar için tasarlanmıştır. Somut özellikler şunları içerir:

- Yapılandırılabilir dijital işe alım formları

- Otomatik belge talepleri ve OCR

- FATF ve EBA kurallarına uygun risk puanlama motorları

- Tam denetim izlerine sahip KYC görev yönetimi

- Güvenli belgeler için müşteri portalları değişim

Veri egemenliği merkezi bir konudur: İsviçre altyapısında veya bir bankanın kendi veri merkezinde barındırma, Amerikan veya Çinli büyük ölçekli sağlayıcılardan kaçınarak bankalara müşteri verilerinin konumu üzerinde tam kontrol sağlar. InvestGlass, esnek kural motorları, belge kontrol listeleri ve dinamik risk tabanlı iş akışları aracılığıyla AB, Birleşik Krallık, İsviçre ve diğer düzenleyici gereklilikleri destekler.

Müşteri egemenliğini korurken KYC uyumluluğunu modernize etmek isteyen bankalar, InvestGlass'ı uyumlu, otomatikleştirilmiş ve ölçeklenebilir KYC operasyonları için merkezi bir platform olarak kullanabilir. InvestGlass'ın kurumunuzun gereksinimlerini nasıl destekleyebileceğini keşfetmek için, bu kılavuzda ana hatları belirtilen çerçevelere karşı mevcut KYC süreçlerinizi gözden geçirmeyi ve veri koruma hedeflerinize egemen bir platformun daha iyi hizmet edip etmediğini değerlendirmeyi düşünün.

Sonuç

Sonuç olarak Müşterini Tanı (KYC), finans kuruluşları için düzenleyici uyumluluğun temel taşıdır. Müşteri kimliklerini doğrulama, risk profillerini değerlendirme ve kara para aklama ile terörizmin finansmanı gibi finansal suçları önlemede hayati bir rol oynar. KYC süreci, Müşteri Tanımlama Programları (CIP), Müşteri Durum Tespiti (CDD) ve Gelişmiş Durum Tespiti (EDD) gibi, her biri farklı risk seviyelerine ve düzenleyici gereksinimlere hitap etmek üzere tasarlanmış birkaç temel bileşeni içerir.

Finans kuruluşları, müşteri bilgilerinin sürekli izlenmesini ve güncellenmesini sağlamak için Bankacılık Sırları Yasası (BSA) ve Kara Para Aklamayı Önleme (AML) çerçeveleri gibi sıkı düzenlemelere uymak zorundadır. Bu dikkat, şüpheli faaliyetlerin tespit edilmesini ve yasa dışı fonların finansal sisteme girişinin önlenmesini mümkün kılar. Müşteri kimliklerini doğrulama, durum tespiti yapma ve şüpheli işlemleri Finansal Suçlar Uygulama Ağı'na (FinCEN) bildirme gibi sağlam KYC prosedürleri uygulayarak bankalar, risk faktörlerini etkili bir şekilde yönetebilir ve yasal uyumluluğu sürdürebilir.

Nihayetinde, güçlü bir Müşterini Tanı (KYC) süreci, yalnızca finansal kurumları ve müşterilerini mali suçlardan korumakla kalmaz, aynı zamanda finansal sistemin bütünlüğünü de korur. Finansal kurumlar, sürekli izleme, düzenleyici gerekliliklere uyma ve en iyi uygulamalara bağlılık yoluyla mali suçları önleyebilir, şüpheli faaliyetleri tespit edebilir ve yasa dışı fonların aklanmadığından veya terörizmin finansmanında kullanılmadığından emin olabilir.

İlgili makaleler

İsviçre Egemen CRM: Yapay Zeka Üzerine Kurulu.

Hareket etmeye hazır.