Владение банком может быть очень выгодным. Банки получают доход за счет кредитов, комиссий и инвестиций. Прибыльность зависит от экономических условий, нормативных актов и затрат. В этой статье мы рассмотрим, насколько прибыльным является владение банком и что влияет на эту прибыль.

Основные выводы

Прибыль банка в основном складывается из чистой процентной маржи, комиссий за обслуживание и межбанковских комиссий, которые в совокупности обеспечивают значительный доход в американском банковском секторе.

Понимание структуры затрат, включая операционные и инфраструктурные расходы, необходимо для анализа финансовых показателей и потенциала прибыльности банка.

Влияние регулирующих органов, например, требования к капиталу и затраты на соблюдение нормативных требований, значительно влиять на банк рентабельность и операционные стратегии, что требует тщательного управления для получения максимальной прибыли.

Понимание прибыльности банка

Банки играют важнейшую роль в финансовой системе, позволяя клиентам изменять время движения денежных средств. Понимание банковских прибылей начинается со знания того, как банки получают доход. Банки получают прибыль из нескольких источников: комиссионные, чистая процентная маржа и плата за межбанковские операции. Американский банковский рынок - один из самых прибыльных в мире. Ежегодно банки этого сектора получают прибыль, исчисляемую сотнями миллиардов.

Прибыльность - это не просто заработок денег; она позволяет банкам создавать буферы риска, инвестировать в долгосрочные проекты и возвращать стоимость акционерам. Для поддержания рентабельности в будущем необходимо иметь четкое видение, долгосрочные инвестиции и прочную капитальную базу. Эта прибыльность служит важнейшим показателем эффективности для частных банков.

Чистая процентная маржа

Чистая процентная маржа - один из основных показателей прибыльности банка - рассчитывается как разница между доходами, полученными от кредитов, и процентами, выплаченными по депозитам. Банки извлекают прибыль из этой маржи, устанавливая более высокие процентные ставки по кредитам, чем те, которые они выплачивают вкладчикам. Колебания процентных ставок могут существенно повлиять на доходы банка, поскольку их изменение может привести к изменению стоимости заимствований и доходности кредитов.

Как правило, рост процентных ставок увеличивает доходы за счет увеличения этого разрыва, что напрямую влияет на маржу прибыли и финансовые показатели.

Сервисные сборы

Еще одна важная статья доходов банков - это плата за услуги. Банки часто вводят различные комиссии за ведение счета, проведение операций и дополнительные банковские услуги, чтобы повысить доходность. Начиная с комиссий за обслуживание кредитных карт и заканчивая комиссиями за пользование банкоматами, эти комиссии накапливаются и составляют значительную часть доходов от банковских счетов.

Взимание платы за услуги позволяет банкам покрывать операционные расходы и затраты на инфраструктуру, обеспечивая устойчивое финансовое положение.

Межсетевые сборы

Еще одним значительным источником дохода для банков являются межбанковские комиссии. Эти комиссии выплачиваются банками торговцев банкам потребителей при совершении операций с картами. Такая система позволяет банкам получать прибыль от каждой операции, совершенной с использованием выпущенных ими кредитных или дебетовых карт. Взимая эти комиссии, банки могут получать значительный доход, что еще больше повышает их общую рентабельность.

Потоки доходов в банковской сфере

Банки - это финансовые учреждения, которые получают доход различными способами. Одним из основных источников дохода является начисление процентов по кредитам, что существенно влияет на прибыльность банка. Кроме того, банки получают доход от инвестиционной деятельности и управление капиталом услуги, диверсифицируя свои доходы.

Дробное резервирование повышает доходность, позволяя банкам выдавать в кредит часть депозитов, хотя при этом возникают риски ликвидности. Услуги по управлению благосостоянием, включая финансовое консультирование и управление инвестициями, также повышают доходность за счет привлечения клиентов, желающих получить комплексные финансовые услуги.

Проценты по кредиту

Проценты по кредитам - основной источник дохода банков, существенно влияющий на общую рентабельность. Различные виды кредитов, такие как ипотечные, персональные и автокредиты, вносят свой вклад в этот поток доходов. Начисляя проценты по этим кредитам, банки могут получать стабильный доход, что очень важно для поддержания прибыльной бизнес-модели.

Инвестиционный доход

Банки также получают доход за счет инвестиций в рынки капитала и ценные бумаги. Участвуя на рынках капитала и во взаимных фондах, финансовые учреждения могут пополнять свои доходы. Так банки зарабатывают деньги.

Диверсификация потоков доходов за счет инвестиций необходима банкам для снижения риска и повышения доходности.

Услуги по управлению благосостоянием

Предоставление консультационных услуг и услуг по управлению состоянием существенно повышает общую прибыльность банка. Предоставление инвестиционных консультаций и управление портфелями помогает банкам привлекать состоятельных клиентов и предлагать индивидуальные финансовые решения.

Эти услуги ведут к увеличению комиссионного дохода и помогают оптимизировать отношения с клиентами, что в конечном итоге способствует увеличению прибыли.

Структура затрат банков

Дашборд InvestGlass

Понимание структуры затрат банков имеет решающее значение для анализа их прибыльности. Банки несут постоянные операционные расходы, которые существенно не меняются в зависимости от суммы кредита, что делает небольшие кредиты менее прибыльными. Эти расходы делятся на процентные и непроцентные, причем непроцентные расходы включают в себя операционные расходы, такие как зарплата и технологии.

Общая структура затрат существенно влияет на рентабельность, особенно в части операционных и инфраструктурных расходов.

Операционные расходы

Расходы на персонал, как правило, составляют наибольшую часть операционных расходов банка. Вознаграждение персонала, включая заработную плату и льготы, составляет значительную долю от общих затрат. Кроме того, основной вклад в операционные расходы вносят расходы на содержание филиалов и инвестиции в технологии.

Управление этими расходами жизненно важно для поддержания маржи прибыли и общих финансовых показателей.

Затраты на инфраструктуру

Содержание физических отделений и цифровых платформ влечет за собой значительные инфраструктурные расходы для банков. Эти расходы включают аренду, коммунальные услуги и техническое обслуживание физических отделений. Открытие отделения полного цикла может обойтись примерно в $1,5 млн, а ежегодные операционные расходы достигают около $1 млн на одно отделение.

Эти расходы могут существенно повлиять на рентабельность банка.

Управление рисками

Эффективные стратегии управления рисками имеют важное значение для банков минимизировать потенциальные убытки, связанные с кредитным риском. Управление кредитным риском и обеспечение соблюдения нормативных требований сопряжены со значительными расходами, которые влияют на общую финансовую стабильность. Эти расходы имеют решающее значение для поддержания здоровой капитальной базы и защиты от потенциальных дефолтов по кредитам.

Регулирующее воздействие и влияние искусственного интеллекта на рентабельность

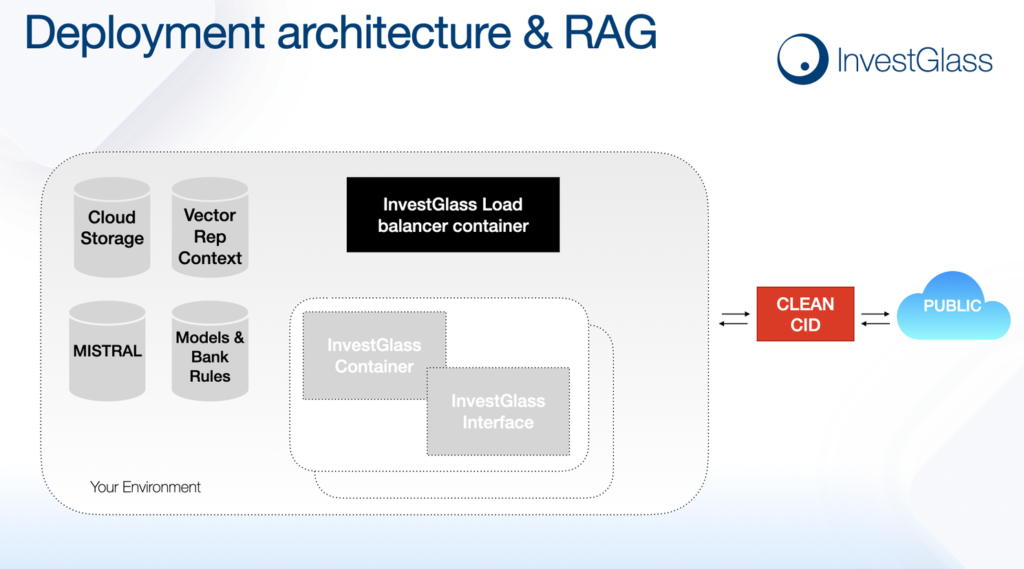

InvestGlass - готовность к искусственному интеллекту

Нормативные требования оказывают значительное влияние на прибыльность банков. Минимальные требования к капиталу определяют объем средств, которые банки должны держать на руках, что влияет на их возможности кредитования. После мирового финансового кризиса банки стали лучше капитализированы и более ликвидны благодаря улучшению регулирования и надзора. Однако усиление контроля со стороны регулирующих органов может негативно сказаться на рентабельности, поскольку увеличивает расходы на соблюдение требований и управление рисками.

Владение банком требует глубокого понимания индустрии финансовых услуг и приверженности постоянному соблюдению нормативных требований.

Требования к капиталу

Регулирующие органы обычно устанавливают минимальные требования к капиталу, которые влияют на способность банков распределять прибыль. Создание банка требует значительных первоначальных капиталовложений, часто исчисляемых миллионами, для удовлетворения этих нормативных и операционных потребностей. Потенциальным владельцам банков обычно требуется от $12 млн до $20 млн для первоначальных капиталовложений.

Расходы на обеспечение соответствия

Соблюдение нормативных требований часто приводит к значительным финансовым затратам для банков, что может привести к сокращению их прибыли. Эти расходы на соблюдение нормативных требований снижают прибыль и могут создавать операционные проблемы, требующие корректировки стратегии банка.

Новые нормативные акты могут повлечь за собой дополнительные расходы и повлиять на рентабельность банка.

Дробное резервное банковское дело

Дробное резервирование позволяет банкам кредитовать больше, чем их фактические резервы, влияя на общую ликвидность. Такая практика может повысить прибыльность, но также создает риски ликвидности.

Понимание динамики дробного резервирования помогает финансовым учреждениям управлять своими средствами и поддерживать прибыльность, соблюдая при этом нормативные требования.

Крупные банки используют обширные ресурсы и узнаваемость бренда, чтобы доминировать на рынке. В отличие от них, небольшие банки часто конкурируют за счет предоставления индивидуальных услуг, учитывающих потребности каждого клиента. Общественные банки устанавливают прочные отношения в своих местных сообществах, укрепляя лояльность клиентов.

Онлайн-банки все больше завоевывают рынок, предлагая более низкие комиссии и более высокие процентные ставки по вкладам и привлекательные сберегательные счета.

Экономические факторы

Процентные ставки оказывают решающее влияние на прибыльность банков. При росте процентных ставок банки могут получать больше прибыли от выдачи кредитов по сравнению с тем, что они выплачивают вкладчикам, тем самым повышая рентабельность.

Экономические циклы и изменения процентных ставок играют решающую роль в определении доходов банков и напрямую влияют на их финансовые показатели.

Технологические достижения

Интеграция передовые технологии Внедрение искусственного интеллекта в банковские операции имеет решающее значение для сохранения конкурентоспособности. ИИ улучшает процессы управления рисками, позволяя банкам лучше оценивать кредитные риски и управление дефолтами.

Банковская отрасль претерпевает значительные изменения благодаря цифровой трансформации и инновациям финтех-компаний, которые меняют традиционные банковские модели и приводят к повышению эффективности и качества обслуживания.

Метрики и показатели рентабельности

Прибыльность банков можно оценить с помощью различных показателей, включая чистую процентную маржу и комиссионные за обслуживание. Основные показатели рентабельности банков включают рентабельность активов (ROA), рентабельность собственного капитала (ROE) и коэффициент эффективности. Банки могут достигать почти 100% валовой прибыли и поддерживать чистую рентабельность на уровне 30,89%, что делает их значительно более прибыльными по сравнению со многими другими видами бизнеса.

Рентабельность активов (ROA)

Показатель рентабельности активов (ROA) измеряет прибыль, полученную на один доллар активов банка, что позволяет сравнивать различные портфели. Он показывает, насколько эффективно банк использует свои активы для получения прибыли, и рассчитывается путем деления чистой прибыли на общую сумму активов.

Более высокие значения ROA свидетельствуют о более высоких показателях и более эффективном использовании активов.

Рентабельность собственного капитала (ROE)

Рентабельность собственного капитала (ROE) рассчитывается путем деления чистой прибыли на собственный капитал и служит показателем прибыльности и эффективности банка. Он показывает, насколько хорошо банк генерирует прибыль из собственного капитала, при этом более высокие коэффициенты свидетельствуют о более высокой доходности для инвесторов.

В конце 2021 года средний показатель рентабельности капитала составлял примерно 14%, что отражает тенденцию к восстановлению после спада во время пандемии.

Коэффициент эффективности

Коэффициент эффективности отражает непроцентные расходы банка в процентах от его выручки, давая представление о его операционной эффективности. Он рассчитывается путем деления непроцентных расходов на общую выручку, при этом более низкие показатели свидетельствуют о более эффективном управлении расходами.

Коэффициенты ниже 50% считаются оптимальными для банковской деятельности, подчеркивая эффективная операционная деятельность.

Вызовы и риски в банковской сфере

Нормативно-правовая база призвана повысить стабильность банков, существенно влияя на их стратегии получения прибыли. Однако эти механизмы могут также накладывать ограничения, влияющие на размер прибыли. Потенциальная обратная сторона краткосрочной оптимизации прибыли может поставить под угрозу долгосрочную устойчивость и стимулировать принятие рисков.

Мировой финансовый кризис стал примером того, как серьезные экономические спады могут повлиять на рентабельность банков.

Кредитный риск

Кредитный риск возникает, когда заемщики не выполняют свои кредитные обязательства, что влияет на финансовое состояние банка. Основным источником кредитного риска является возможность невыполнения заемщиками обязательств по кредитам, что приводит к значительным финансовым потерям для банков.

Высокий уровень дефолта заемщиков может подорвать общую финансовую стабильность и рентабельность.

Риск процентной ставки

Колебания процентных ставок могут влиять на чистую процентную маржу банка, тем самым воздействуя на его общую прибыль. Эти колебания напрямую влияют на размер прибыли, в частности, через изменение чистого процентного дохода. Изменения процентных ставок могут нарушить доходы банка и повлиять на его общую финансовую стабильность.

Изменения в законодательстве

Изменения в нормативно-правовой базе являются важнейшим фактором, влияющим на деятельность банков и их общую прибыльность. Требования, предъявляемые такими организациями, как Федеральная резервная система и FDIC, напрямую влияют на управление финансами и рентабельность банков. Затраты на соблюдение нормативных требований ложатся тяжелым финансовым бременем, влияя на размер прибыли.

Бизнес-модель и эффективность банка

Бизнес-модель и эффективность банка играют решающую роль в определении его прибыльности. Хорошо продуманная бизнес-модель помогает банку максимизировать доходы и минимизировать расходы, а операционная эффективность позволяет предоставлять клиентам высококачественные услуги с меньшими затратами. Понимание этих элементов необходимо всем, кто хочет разобраться в тонкостях банковской рентабельности.

Влияние различных бизнес-моделей

Различные бизнес-модели могут существенно повлиять на прибыльность банка. Например, банк, специализирующийся на розничных банковских услугах, будет иметь другой подход по сравнению с банком, специализирующимся на корпоративных банковских услугах. Розничные банки обычно имеют большую сеть отделений и банкоматов и предлагают широкий спектр потребительских банковских услуг, таких как кредитные карты, персональные кредиты и сберегательные счета. Эта модель в значительной степени опирается на привлечение большой клиентской базы и получение дохода за счет комиссий за обслуживание и чистой процентной маржи.

С другой стороны, корпоративные банки могут работать с меньшей сетью отделений, но предлагать специализированные услуги, такие как управление денежными средствами, торговое финансирование, и крупные кредиты. Эти банки сосредоточены на построении отношений с предприятиями и получении прибыли за счет операций с высокой стоимостью и индивидуальных финансовых решений. Каждая бизнес-модель имеет свой набор преимуществ и проблем, и выбор модели может существенно повлиять на размер прибыли и общие финансовые показатели банка.

Операционная эффективность

Операционная эффективность - еще один важнейший фактор прибыльности банка. Банк, который может предоставлять высококачественные услуги по более низкой цене, естественно, будет более прибыльным. Существует несколько стратегий, которые банки могут использовать для повышения своей операционной эффективности. Инвестиции в технологии - одна из таких стратегий; внедряя передовое банковское программное обеспечение и цифровые платформы, банки могут оптимизировать свои процессы и сократить затраты на ручной труд.

Кроме того, банки могут повысить эффективность, оптимизировав свои внутренние процессы. Это может включать в себя реинжиниринг рабочих процессов с целью устранения избыточности, автоматизацию рутинных задач и внедрение лучших практик управления проектами. Передача на аутсорсинг непрофильных функций, таких как ИТ-поддержка или обслуживание клиентов, Кроме того, они могут помочь банкам сосредоточиться на основной деятельности, сократив при этом операционные расходы.

Сосредоточившись на надежной бизнес-модели и операционной эффективности, банки могут повысить свою рентабельность и обеспечить долгосрочный успех в конкурентной банковской отрасли.

Новые тенденции в области финансовых технологий

Сайт банковская отрасль переживает значительные изменения, и движимые развивающимися тенденциями в области финансовых технологий. Эти тенденции меняют методы работы банков и создают новые возможности для повышения эффективности и прибыльности. Для банков, стремящихся оставаться конкурентоспособными и инновационными, крайне важно быть в курсе этих изменений.

Финтех-инновации

Финтехнологические инновации, такие как мобильные платежи и блокчейн, революционизируют способы предоставления банками услуг своим клиентам. Например, мобильные платежи позволяют клиентам совершать операции с помощью смартфонов, избавляя их от необходимости посещать отделение или банкомат. Такое удобство не только повышает удовлетворенность клиентов, но и снижает операционные расходы, связанные с содержанием физических отделений.

Технология блокчейн, представляющая собой систему распределенных бухгалтерских книг, обеспечивает безопасную и прозрачную обработку транзакций. Используя блокчейн, банки могут снизить риск мошенничества, упростить процессы расчетов и снизить затраты на транзакции. Эта технология особенно полезна для трансграничных платежей и финансирования торговли, где традиционные методы зачастую медленны и дороги.

Искусственный интеллект (ИИ) и машинное обучение активно внедряются и в банковский сектор. ИИ может анализировать огромные объемы данных о клиентах, чтобы предоставлять персонализированные финансовые советы и рекомендации по продуктам, Повышение вовлеченности клиентов и удовлетворенности. Алгоритмы машинного обучения позволяют выявлять необычные схемы транзакций, помогая банкам предотвращать мошенничество и эффективнее управлять рисками.

В целом эти новые тенденции в области финансовых технологий открывают перед банками новые возможности для повышения операционной эффективности и прибыльности. Внедряя эти инновации, банки могут предложить своим клиентам более качественные услуги, сократить расходы и занять лидирующие позиции в быстро развивающейся банковской индустрии.

Внедрение InvestGlass в Credit Agricole Next Bank

InvestGlass - швейцарский CRM

Креди Агриколь Некст Банк

В рамках стратегического шага, направленного на трансформацию клиентского опыта и автоматизацию внутренних операций, Crédit Agricole Next Bank в марте 2024 года развернул свою новую платформу управления перспективами и CRM. Этот запуск знаменует собой значительный шаг в цифровизации розничного банковского бизнеса.

Максим Шартон, заместитель директора по развитию, находится в авангарде этой инициативы и выражает свое удовлетворение успешным внедрением нового инструмента автоматизации. “Внедрение InvestGlass в Next Bank от Crédit Agricole - это не просто техническое усовершенствование, это культурная трансформация, которая позволяет банку продолжать внедрять инновации и совершенствовать цифровые процессы в интересах своих клиентов”, - заявляет Максим Шартон.

Правильное сообщение в нужное время благодаря персонализированным поездкам

Выбор InvestGlass в качестве решения для управления лидами стал ответом на серьезную проблему, с которой столкнулся Crédit Agricole Next Bank: эффективное удовлетворение потребностей растущей клиентской базы при значительном языковом разнообразии среди сотрудников и клиентов, говорящих более чем на четырех разных языках. Гибкость и возможности автоматизации InvestGlass сыграли решающую роль в обеспечении адаптированного ответа на этот внушительный поток новых клиентов, гарантируя при этом персонализированное и эффективное обслуживание.

Цифровизация управления перспективами: платформа InvestGlass в качестве основы

Инструменты планирования встреч, автоматизации потока потенциальных клиентов и рассылки, интегрированные в InvestGlass, сыграли решающую роль в достижении этой цели. Они позволили банку более гибко и персонализированно управлять коммуникациями, независимо от используемого канала. “InvestGlass позволяет нам оптимизировать операционную эффективность и одновременно значительно улучшить качество обслуживания клиентов’, - добавляет Стефан Грэффли, директор онлайн-агентства.

Подходит ли вам владение банком?

Владение банком может принести значительные финансовые выгоды, но также связано с существенными рисками и ответственностью. Открытие банка - одно из самых прибыльных бизнес-предприятий, учитывая потенциал для получения значительной прибыли.

Этот раздел поможет читателям оценить, подходит ли им профессия владельца банка.

Финансовые обязательства

Создание банка требует значительных финансовых затрат на первоначальный капитал и текущие операционные расходы. Эти инвестиции, составляющие от $12 млн до $20 млн, необходимы для удовлетворения нормативных и операционных потребностей.

Долгосрочные вознаграждения

Владение банком может принести значительную прибыль в долгосрочной перспективе, обеспечивая финансовую безопасность и стабильность на протяжении долгого времени. Несмотря на то что для получения прибыли банку могут потребоваться годы, потенциал стабильного дохода за счет процентов по кредитам и комиссионных делает его привлекательным предприятием.

Долгосрочная рентабельность банка может обеспечить стабильный доход и рост стоимости активов, способствуя увеличению общей прибыли банка.

Личная пригодность

Оценка личных навыков, опыта и финансовых целей крайне важна для определения того, является ли владение банком подходящим предприятием. Прежде чем стать владельцем банка, необходимо оценить квалификацию, например, финансовый опыт и терпимость к рискам.

Согласование личных финансовых целей с требованиями владения банком поможет понять, насколько целесообразны эти инвестиции.

Резюме

В заключение следует отметить, что владение банком может быть невероятно выгодным предприятием, если им правильно управлять. Для успешного владения банком требуется сочетание финансовой хватки, стратегического планирования и способности к адаптации - от понимания различных потоков доходов и управления расходами до навигации по нормативно-правовой базе и динамике конкуренции. Используя эти знания, потенциальные владельцы банков могут принимать обоснованные решения и прокладывать путь к прибыльному будущему в банковской сфере.

Часто задаваемые вопросы

Как банки зарабатывают деньги?

Банки получают доход в основном за счет процентов по кредитам, а также комиссий за обслуживание и межбанковские операции. Эта модель позволяет им эффективно поддерживать и развивать свою деятельность.

Что такое чистая процентная маржа?

Чистая процентная маржа - это разница между доходами от кредитования и процентными расходами, связанными с депозитами. Этот ключевой финансовый показатель отражает прибыльность кредитной деятельности банка.

Каковы существенные издержки для банков?

Существенные расходы банков в основном включают в себя операционные расходы, расходы на инфраструктуру и расходы на управление рисками. Эти расходы имеют решающее значение для поддержания эффективной деятельности и обеспечения финансовой стабильности.

Как нормативные требования влияют на прибыльность банка?

Регуляторные требования влияют на доходность банков, поскольку накладывают обязательства по капиталу и расходы на соблюдение требований, тем самым ограничивая маржу прибыли. Это требует тщательного соблюдения баланса между поддержанием нормативных требований и достижением финансовых показателей.

Является ли владение банком хорошей инвестицией?

Владение банком может стать выгодной инвестиционной возможностью, обеспечивающей значительную долгосрочную прибыль, однако оно требует значительных финансовых затрат и эффективных стратегий управления рисками.

Банки играют важнейшую роль в финансовой системе, позволяя клиентам изменять время движения денежных средств. Понимание банковских прибылей начинается со знания того, как банки получают доход. Банки получают прибыль из нескольких источников: комиссионные, чистая процентная маржа и плата за межбанковские операции. Американский банковский рынок - один из самых прибыльных в мире. Ежегодно банки этого сектора получают прибыль, исчисляемую сотнями миллиардов.

Прибыльность - это не просто заработок денег; она позволяет банкам создавать буферы риска, инвестировать в долгосрочные проекты и возвращать стоимость акционерам. Для поддержания рентабельности в будущем необходимо иметь четкое видение, долгосрочные инвестиции и прочную капитальную базу. Эта прибыльность служит важнейшим показателем эффективности для частных банков.

Банки играют важнейшую роль в финансовой системе, позволяя клиентам изменять время движения денежных средств. Понимание банковских прибылей начинается со знания того, как банки получают доход. Банки получают прибыль из нескольких источников: комиссионные, чистая процентная маржа и плата за межбанковские операции. Американский банковский рынок - один из самых прибыльных в мире. Ежегодно банки этого сектора получают прибыль, исчисляемую сотнями миллиардов.

Прибыльность - это не просто заработок денег; она позволяет банкам создавать буферы риска, инвестировать в долгосрочные проекты и возвращать стоимость акционерам. Для поддержания рентабельности в будущем необходимо иметь четкое видение, долгосрочные инвестиции и прочную капитальную базу. Эта прибыльность служит важнейшим показателем эффективности для частных банков.

Банки - это финансовые учреждения, которые получают доход различными способами. Одним из основных источников дохода является начисление процентов по кредитам, что существенно влияет на прибыльность банка. Кроме того, банки получают доход от инвестиционной деятельности и управление капиталом услуги, диверсифицируя свои доходы.

Дробное резервирование повышает доходность, позволяя банкам выдавать в кредит часть депозитов, хотя при этом возникают риски ликвидности. Услуги по управлению благосостоянием, включая финансовое консультирование и управление инвестициями, также повышают доходность за счет привлечения клиентов, желающих получить комплексные финансовые услуги.

Банки - это финансовые учреждения, которые получают доход различными способами. Одним из основных источников дохода является начисление процентов по кредитам, что существенно влияет на прибыльность банка. Кроме того, банки получают доход от инвестиционной деятельности и управление капиталом услуги, диверсифицируя свои доходы.

Дробное резервирование повышает доходность, позволяя банкам выдавать в кредит часть депозитов, хотя при этом возникают риски ликвидности. Услуги по управлению благосостоянием, включая финансовое консультирование и управление инвестициями, также повышают доходность за счет привлечения клиентов, желающих получить комплексные финансовые услуги.