Salve o mundo e diga não à integração em papel!

A integração digital está substituindo cada vez mais os processos tradicionais baseados em papel no setor bancário, levando a reduções significativas de custos e maior eficiência. A implementação da integração digital pode reduzir os custos de aquisição de clientes de $280 a $120, e, nos anos seguintes, para $19 para bancos de varejo; para bancos corporativos, os custos podem diminuir de $4.000 a $1.200. Além disso, os bancos experimentaram um 20% aumento na aquisição de clientes e um Redução de 15% nos custos associados depois de adotar processos de integração totalmente digitais.

Essa mudança não apenas aumenta a eficiência operacional, mas também melhora a satisfação do cliente ao permitir um acesso mais rápido e conveniente aos serviços bancários. Depois que os clientes são integrados digitalmente, eles podem fazer uma transição perfeita para usuários do sistema de CRM (Customer Relationship Management) do banco. Essa integração permite o fornecimento de portais de clientes personalizados, facilita a correção de KYC e oferece suporte a requisitos adicionais de integração, como o upload de documentos de identificação e comprovante de endereço.

A adoção da integração digital não apenas moderniza a experiência bancária, mas também posiciona as instituições para atender melhor às expectativas dos clientes e às demandas regulatórias em constante evolução.

Usando o software de CRM, os funcionários podem personalizar a solução de integração e influenciar a jornada de integração. A integração de funcionários também pode aprimorar os recursos da empresa, permitindo a flexibilidade da equipe de recursos humanos com gerenciamento eficiente de talentos nas contratações.

Serviços financeiros de integração digital com o InvestGlass

Na InvestGlass, fornecemos uma solução CRM completa que incorpora um processo de integração completo. Nossos clientes têm a opção de escolher entre integração digital, A integração digital pode ser feita por meio de um sistema de integração digital, de integração totalmente em papel ou de uma combinação de ambos, mesmo que a permanência no papel aumente a carga de trabalho manual. Podemos dividir a integração digital em três estágios principais. Primeiro, o cliente deve preencher um formulário ou vários formulários para inserir corretamente suas informações no sistema. Em segundo lugar, lançamos processos de aprovação e realizamos verificações de identidade. Por fim, talvez tenhamos de buscar a correção de KYC em um estágio posterior.

Coleta de informações

Podemos apresentar o convite para coletar dados de várias maneiras, dependendo da experiência de usuário desejada. Os bancos devem se digitalizar seus formulários de integração, que podem ser enviados a clientes em potencial específicos. Você pode compartilhar esses formulários por e-mail ou incorporar formulários de assinatura simples em seu site. Se os clientes potenciais já tiverem recebido um portal do cliente, dependendo da política de privacidade da organização, os formulários poderão ser compartilhados diretamente pelo portal. Os clientes potenciais preenchem as informações e os arquivos necessários por meio dos formulários, e você recebe uma notificação quando eles concluem o processo.

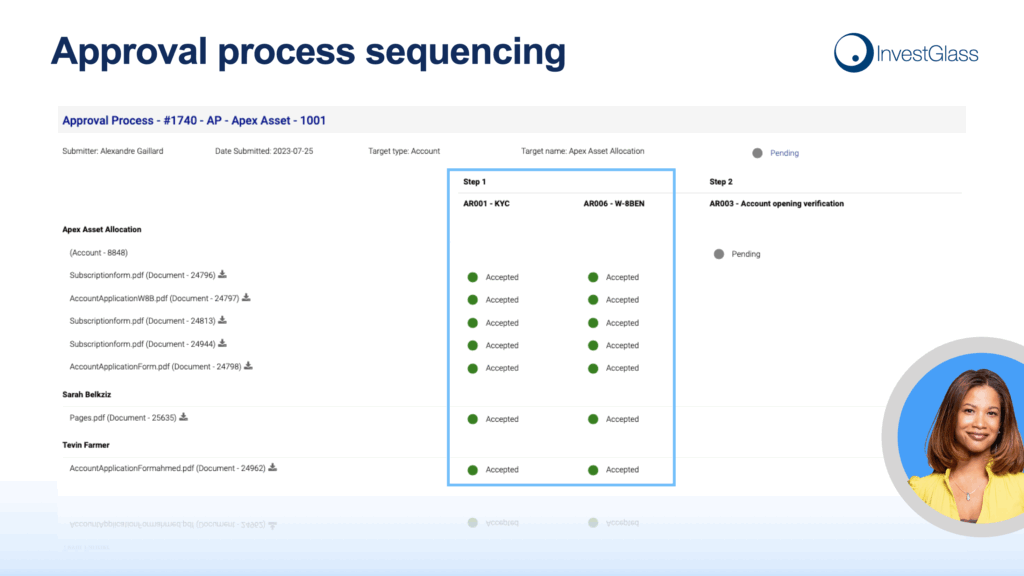

Aprovação e verificação

A integração digital tem como objetivo simplificar a adoção dos clientes, decidindo se o cliente em potencial deve ser aceito ou rejeitado. As empresas também querem verificar a identidade dos clientes potenciais e verificar seus nomes nas listas de AML e de advertência. Para verificar os indivíduos e as pessoas que preenchem os formulários, você pode usar uma variedade de parceiros da InvestGlass, desde verificações de AML até verificação de ID por reconhecimento facial. Essas verificações podem ser automatizadas ou iniciadas manualmente, dependendo de suas necessidades. Depois que um cliente em potencial for categorizado, por exemplo, baixo risco, risco médio ou indivíduo PEP, você poderá iniciar (novamente de forma automática ou não) uma verificação de risco. processo de aprovação. O processo de aprovação permite aceitar ou rejeitar clientes potenciais, dependendo de suas respostas, nível de risco e assim por diante. Você define as regras do jogo.

Conheça seu cliente - remediação “KYC

Depois de aceitar um cliente potencial, você pode criar acesso a um portal do cliente, iniciar a comunicação, compartilhar documentos, gerar propostas de investimento e utilizar todos os recursos e produtos da solução para estabelecer relacionamentos sólidos e duradouros. Mais importante ainda, você pode criar marketing automação e desenvolver facilmente processos de correção de KYC. Por exemplo, talvez você queira definir uma verificação de correção de KYC se um usuário mudar de endereço, nacionalidade ou estado civil. A correção de KYC representa a verificação das informações dos clientes. Geralmente, ela é feita em tempo hábil ou em eventos especiais. Por meio da InvestGlass, a correção pode ser notificada em qualquer dispositivo e os formulários de correção podem ser compartilhados por e-mail ou pelo portal do cliente. Obviamente, as formas tradicionais, como chamadas telefônicas ou reuniões presenciais, ainda são possíveis, mas queremos nos tornar digitais!

Não se esqueça de que o cliente é humano!

Vamos nos concentrar em truques e dicas para a integração de clientes em potencial. Se você é um banco desafiador ou uma já estabelecida, elas podem despertar seu interesse.

- A organização é tudo. Ao configurar seus formulários e o processo de integração, certifique-se de que o fluxo de trabalho e cada etapa estejam claros e completos.

- Permanecer simples e rápido. Você não deve pedir a um cliente potencial que preencha um formulário por mais de 10 minutos.

- Integração de propagação. Para manter o envolvimento de seu cliente potencial, distribua seu processo em várias etapas ou estágios.

- Defina expectativas e metas claras. Isso o ajudará a avaliar as métricas e a qualidade da integração. Assim, você poderá maximizar a aquisição de clientes.

- Obtenha feedback regularmente. Permita o feedback de seus clientes potenciais e clientes para aprimorar seus fluxos de trabalho.

Salve o mundo e diga não à integração em papel!

Adote a integração digital e espere um aumento de 80% em suas taxas de retenção! No entanto, monitore de perto seu processo, pois 60% dos clientes abandonaram a integração digital no ano passado por vários motivos, como complexidade, duração etc. Então, vamos nos preparar se você for um banco digital, Se você é corretor, banco de varejo ou IFA, é sua vez de parar de usar papel!

Inicie sua avaliação gratuita do onboarding digital da InvestGlass

Integração digital com InvestGlass - Perguntas frequentes

1. O que é integração digital no setor bancário?

A integração digital substitui os processos tradicionais baseados em papel por formulários on-line, verificações de identidade e aprovações. Com o InvestGlass, os bancos podem simplificar a integração de clientes, reduzindo custos e aumentando a eficiência.

2. Quanto os bancos podem economizar com o onboarding digital?

Os bancos de varejo podem reduzir os custos de aquisição de clientes de $280 para apenas $19 nos anos seguintes. Os custos bancários corporativos podem cair de $4.000 para $1.200. A InvestGlass fornece as ferramentas para obter essas economias com fluxos de trabalho automatizados.

3. Como a integração digital melhora a satisfação do cliente?

Ele oferece acesso mais rápido e conveniente aos serviços. Com o InvestGlass, os clientes em potencial preenchem formulários on-line, verificam sua identidade com segurança e obtêm acesso instantâneo a portais de clientes personalizados.

4. Quais são as etapas do onboarding digital da InvestGlass?

O processo inclui três etapas:

- Coleta de informações por meio de formulários.

- Aprovação e verificação de identidade.

- Correção contínua de KYC.

Isso cria uma jornada completa, compatível e fácil de usar.

5. Como a InvestGlass lida com a verificação de identidade?

A InvestGlass integra-se com parceiros confiáveis para verificações AML, reconhecimento facial e verificação de identidade. Essas verificações podem ser automatizadas ou manuais, ajudando as instituições a categorizar os clientes em potencial como de baixo, médio ou alto risco.

6. O que é remediação KYC e como a InvestGlass a gerencia?

A correção de KYC é o processo de atualização e nova verificação dos dados do cliente após alterações, como atualizações de endereço ou nacionalidade. Com a InvestGlass, a correção pode ser acionada automaticamente e gerenciada por meio de formulários, portais de clientes ou notificações.

7. A integração digital pode ser personalizada?

Sim. Os funcionários podem usar o InvestGlass CRM para projetar fluxos de trabalho de integração personalizados, adaptando formulários, regras de aprovação e métodos de comunicação para atender às necessidades organizacionais e às expectativas dos clientes.

8. Quais são as práticas recomendadas para uma integração eficaz?

A InvestGlass recomenda manter os formulários curtos, dividir a integração em etapas claras, definir metas mensuráveis e coletar feedback. Essas práticas reduzem as taxas de abandono e melhoram a aquisição de clientes.

9. Por que os bancos devem abandonar a integração baseada em papel?

A integração em papel é lenta, cara e propensa a erros. A integração digital com a InvestGlass reduz a carga de trabalho manual, diminui os custos operacionais e melhora as taxas de retenção em até 80%.

10. Como minha organização pode começar a usar o onboarding digital da InvestGlass?

Você pode ativar o onboarding digital diretamente no InvestGlass CRM. Escolha entre fluxos de trabalho totalmente digitais, baseados em papel ou híbridos e inicie sua avaliação gratuita do InvestGlass hoje mesmo para modernizar seu processo de integração.