A devida diligência do cliente (Customer Due Diligence - CDD) está no centro da estrutura de conformidade de todas as empresas regulamentadas. Para bancos, gestores de patrimônio, seguradoras e outros instituições financeiras, entender o que a CDD envolve e por que ela é importante nunca foi tão crucial.

Due diligence do cliente (CDD) é o processo de verificar a identidade de um cliente, avaliar os riscos associados a ele e determinar se a empresa deve fazer negócios com ele.

Due diligence de cliente é o processo pelo qual instituições financeiras identificam clientes, verificam quem eles são e avaliam seu perfil de risco para crimes financeiros. Due diligence de cliente (CDD) é o processo de verificação da identidade de um cliente e avaliação de seu nível de risco por meio de verificações de antecedentes e monitoramento de suas atividades comerciais. Essa abordagem estruturada constitui um componente central das obrigações globais de Combate à Lavagem de Dinheiro (AML), Combate ao Financiamento ao Terrorismo (CTF) e Conheça Seu Cliente (KYC).

Os requisitos de CDD se baseiam em estruturas concretas, como as Recomendações do Grupo de Ação Financeira (atualizadas em 2012 e refinadas regularmente) e as Diretivas da UE contra Lavagem de Dinheiro, incluindo a 4ª AMLD em 2015, a 5ª AMLD em 2018 e a 6ª AMLD em 2021. Nos Estados Unidos, a Regra de CDD da FinCEN está em vigor desde maio de 2018, exigindo que as instituições financeiras cobertas identifiquem e verifiquem proprietários beneficiários de clientes pessoas jurídicas. Essas medidas de CDD são exigidas por regulamentações de AML, que estabelecem os padrões legais gerais que as instituições financeiras devem seguir para combater crimes financeiros.

A diligência prévia de clientes (CDD) aplica-se tanto a indivíduos quanto a entidades legais. Para empresas, trusts e fundações, as instituições devem verificar os beneficiários efetivos, tipicamente definidos como pessoas físicas que possuem ou controlam pelo menos 25% sob muitas regras da UE.

A InvestGlass oferece uma solução suíça, soberano alternativa às plataformas americanas e chinesas, incorporando fluxos de trabalho de CDD (due diligence de cliente) e KYC (conheça seu cliente) para bancos, gestores de patrimônio, seguradoras e outras instituições regulamentadas, protegendo a soberania dos dados.

Os principais objetivos da CDD incluem:

- Verificar a identidade do cliente antes de estabelecer relacionamentos

- A avaliação do perfil de risco do cliente para lavagem de dinheiro e financiamento ao terrorismo

- Habilitando monitoramento contínuo de transações financeiras ao longo do relacionamento

- Entendendo a natureza e o propósito dos relacionamentos com clientes

- Entender o negócio do cliente para avaliar o risco e determinar as medidas de conformidade apropriadas

- Para prevenir lavagem de dinheiro e crimes financeiros relacionados

Significado de CDD e objetivos principais

Para equipes de conformidade e gerentes de relacionamento, CDD significa as etapas práticas tomadas diariamente para saber quem são os clientes e quais riscos eles representam. O processo de diligência se estende além do simples verificação de identidade para englobar o gerenciamento contínuo de riscos.

Objetivos centrais da diligência prévia do cliente incluem:

- Verificando identidade através de documentos e fontes de dados confiáveis

- Entendendo a natureza e o propósito dos relacionamentos com clientes

- Avaliação de fatores de risco relacionados à lavagem de dinheiro e ao financiamento do terrorismo

- Condução de monitoramento contínuo das atividades e transações financeiras do cliente. O monitoramento das atividades do cliente é essencial para a avaliação de riscos e a detecção de atividades ilícitas ao longo do tempo.

O CDD visa prevenir crimes financeiros, incluindo recursos do tráfico de narcóticos, evasão de sanções envolvendo jurisdições como Irã ou Coreia do Norte, e casos de financiamento ao terrorismo documentados em relatórios de tipologia da Força-Tarefa de Ação Financeira.

Devido diligência robusta ajuda as instituições a evitar pesadas multas regulatórias, restrições de licença e danos à reputação. Desde 2015, reguladores do Reino Unido emitiram bilhões em multas de AML, com o HSBC recebendo uma multa de £ 264 milhões em 2021 por falhas sistêmicas de CDD.

A CDD é importante não como um exercício pontual, mas como a espinha dorsal de uma cultura de conformidade baseada em risco em todo o ciclo de vida do cliente. Integração digital e a CDD automatizada, oferecida no InvestGlass, reduzem o atrito ao mesmo tempo em que fortalecem o controle.

Por que a diligência prévia do cliente é importante?

A importância de uma devida diligência em relação aos clientes (CDD) decorre das consequências jurídicas, financeiras e para a reputação. As autoridades da UE e dos EUA aplicaram mais de 1,410 bilhão de euros em multas relacionadas à prevenção da lavagem de dinheiro na última década devido a falhas nas verificações e no monitoramento da titularidade efetiva.

Os motores legais e regulatórios incluem:

- Recomendações do GAFI que exigem programas documentados de identificação de clientes

- Diretivas AML da UE com responsabilidade criminal aprimorada sob a 6ª AMLD

- Regulamentos de Lavagem de Dinheiro do Reino Unido de 2017 e alterações subsequentes

- Lei de Sigilo Bancário dos EUA e regras da FinCEN para propriedade beneficiária

- Lei Suíça Antilavagem de Dinheiro (AMLA) e circulares da FINMA

Benefícios para redução de risco:

- Prevenção de fraudes de identidade e roubo de contas

- Detecção de lavagem de dinheiro baseada em comércio

- Proteção contra evasão de sanções em pagamentos transfronteiriços

- Identificação precoce de atividades criminosas

Benefícios comerciais:

- Melhora da confiança com contrapartes e bancos correspondentes

- Auditorias mais suaves com arquivos de DDC bem documentados

- Estabilidade financeira aprimorada através de uma gestão de riscos sólida

- Protegendo organizações contra danos à reputação

Para instituições suíças e europeias, a escolha de uma plataforma soberana como a InvestGlass protege tanto a qualidade da conformidade quanto a soberania dos dados, evitando a exposição a leis estrangeiras de nuvem, como a Lei CLOUD dos EUA.

Processo e etapas centrais de CDD

O CDD opera como um processo de diligência estruturado e repetível, em vez de um conjunto de verificações ad hoc. Os reguladores esperam procedimentos documentados e trilhas de auditoria claras que demonstrem como as instituições conduzem o CDD.

As etapas típicas incluem identificação do cliente, verificação, perfil de risco, aplicação de medidas apropriadas de Due Diligence do Cliente (CDD), decisão de onboarding e monitoramento contínuo. Após a compreensão da natureza e do propósito dos relacionamentos com os clientes, é essencial avaliar o risco associado ao negócio do cliente, incluindo o monitoramento das atividades e padrões de transação do cliente como parte da diligência contínua e da avaliação de risco, para determinar as medidas de monitoramento e conformidade adequadas. Sob a Regra CDD da FinCEN e as diretrizes da FATF, as instituições financeiras devem identificar e verificar os beneficiários finais de entidades legais.

A InvestGlass oferece fluxos de trabalho digitais configuráveis que mapeiam para estas etapas: formulários online, coleta de documentos, regras de aprovação e lembretes automáticos para ciclos de revisão.

Identificação do cliente

A identificação do cliente coleta dados de identidade essenciais antes do estabelecimento de qualquer relacionamento comercial. Para um cliente potencial que é um indivíduo, os dados típicos incluem:

- Nome completo legal, data e local de nascimento

- Nacionalidade e endereço residencial

- Número de identificação fiscal

- Origem de recursos e informações de patrimônio para perfis de maior risco

Para clientes pessoas jurídicas, as instituições coletam:

- Nome registrado e número de registro

- Data de incorporação e endereço registrado

- Forma jurídica e atividades empresariais

- Diretores e signatários autorizados

- Beneficiários finais controlando limiares especificados

As fontes de informação incluem documentos de identidade oficiais, registros de empresas como o Companies House no Reino Unido, registros comerciais suíços e registros públicos. O "digital onboarding" da InvestGlass pré-estrutura a coleta de informações com formulários dinâmicos que se adaptam ao tipo de cliente e à jurisdição.

Verificação do cliente

A verificação confirma que as informações coletadas do cliente são precisas e se relacionam com uma pessoa ou entidade real. As técnicas de verificação de identidade incluem:

- Verificação de documentos usando passaportes e carteiras de identidade nacionais

- Sistemas eID e testes de vivacidade

- Verificação de endereço através de contas de serviços públicos, extratos bancários ou comprovante de IPTU

- Verificações cruzadas com bancos de dados do governo

A verificação corporativa inclui a confirmação do status de registro, a revisão de documentos estatutários e a verificação cruzada da propriedade beneficiária em relação a registros oficiais. A verificação automatizada integrada ao InvestGlass reduz o tempo de revisão manual, mantendo um controle rigoroso utilizando serviços de terceiros sob os marcos legais europeus ou suíços.

Avaliação de perfil de risco

Uma vez que a identidade é verificada, as instituições avaliam o nível de risco do cliente utilizando um modelo documentado de pontuação de risco. O nível de risco do cliente determina a frequência com que as revisões são realizadas e ressalta a necessidade de monitoramento contínuo e perpétuo para detectar quaisquer alterações no perfil de risco. O nível de risco do cliente influencia diretamente a frequência com que as revisões são conduzidas e garante que as estratégias de gerenciamento de risco sejam proporcionais ao risco avaliado, com clientes de maior risco exigindo diligência devida contínua mais frequente e detalhada.

Os principais fatores de risco incluem:

Categoria de risco | Exemplos |

|---|---|

Risco geográfico | Jurisdições de alto risco do GAFI, países sancionados |

Risco do produto | Estruturas complexas de investimento, financiamento de comércio |

Risco de canal | Onboarding à distância, relacionamentos apenas digitais |

Tipo de cliente | Pessoa politicamente exposta, trusts, fundações |

Indicadores de comportamento | Negócios intensivos em dinheiro, transferências transfronteiriças frequentes |

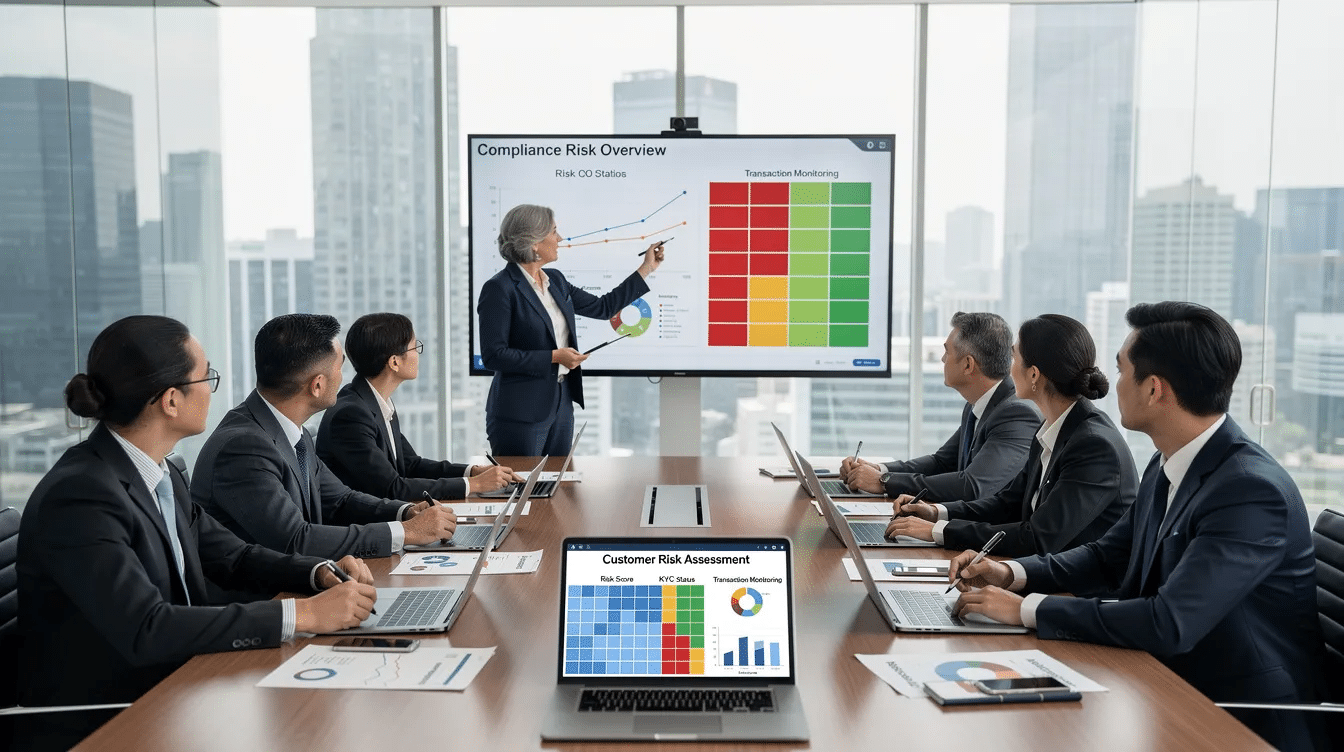

A pontuação de risco se traduz em categorias como clientes de baixo risco, médio risco e alto risco, determinando a intensidade da diligência devida e as cadências de revisão. InvestGlass centraliza dados de risco, triagem de sanções, informações de mídia adversa e resultados de triagem de PEPs em uma única visão de risco do cliente.

Determinação de medidas adequadas de CDD

Uma abordagem baseada em risco significa que as medidas de Due Diligence do Cliente (CDD) escalam em proporção ao risco avaliado, conforme incentivado pelas regulamentações do GAFI e da UE.

Três níveis de due diligence:

- Due diligence simplificada: Para casos comprovadamente de baixo risco, embora cada vez mais restrito

- CDD padrão: Medidas de referência para a maioria dos clientes

- Due diligence aprimoradaVerificações adicionais para gatilhos de maior risco

A Diligência Prévia Padrão aplica-se a relacionamentos básicos com clientes, como um indivíduo assalariado de baixo risco em um país de baixo risco. A Diligência Prévia Aprimorada aplica-se a uma pessoa politicamente exposta ou a uma empresa com propriedade offshore complexa, exigindo aprovação da alta gerência e revisões mais frequentes.

Os fluxos de trabalho da InvestGlass roteiam automaticamente arquivos para revisão aprimorada com base em pontuações de risco e resultados de triagem.

Monitoramento contínuo e revisão periódica

O CDD continua após o onboarding por meio de monitoramento contínuo de transações e revisões periódicas de arquivos, frequentemente chamadas de KYC perpétuo. As atividades de monitoramento incluem:

- Triagem de transações em tempo real ou quase real

- Alertas baseados em limiar e padrão para atividades suspeitas

- Sanções regulares, PEP e triagem de mídia adversa

- Revisão de atividades incomuns de clientes

A frequência de revisões geralmente segue o perfil de risco do cliente: revisões anuais para alto risco, a cada dois anos para risco médio e a cada três a cinco anos para clientes de baixo risco. O InvestGlass aciona tarefas automáticas para revisões periódicas e mantém trilhas de auditoria completas.

Detecção e relatório de atividades suspeitas

Informações do CDD e de monitoramento alimentam as decisões de escalar padrões incomuns para investigação pela equipe de compliance. Quando surge a suspeita de lavagem de dinheiro ou financiamento ao terrorismo, as instituições regulamentadas devem apresentar Relatórios de Atividade Suspeita às autoridades competentes, como a NCA do Reino Unido ou a MROS da Suíça.

Prazos e obrigações de confidencialidade exigem o envio rápido assim que uma suspeita é formada. Registros de CDD detalhados e bem estruturados apoiam envios de SAR e inquéritos regulatórios. InvestGlass centraliza informações e históricos de interação de clientes, ajudando oficiais de conformidade a reunir fatos para relatórios.

Conduzindo CDD: Passos Práticos para Empresas Regulamentadas

A condução da diligência prévia do cliente é uma responsabilidade fundamental para empresas regulamentadas, especialmente aquelas que operam no setor de serviços financeiros. O processo é projetado para garantir que as instituições financeiras não apenas cumpram os requisitos regulatórios, mas também previnam ativamente crimes financeiros, como lavagem de dinheiro e financiamento ao terrorismo.

Os passos práticos para a realização da diligência prévia do cliente (CDD) começam com a coleta e verificação da identidade do cliente, utilizando documentação e fontes de dados confiáveis. Esta verificação inicial é essencial para estabelecer um relacionamento de confiança e forma a base para uma avaliação de risco posterior. Uma vez confirmada a identidade do cliente, as empresas devem avaliar o perfil de risco do cliente, considerando fatores como localização geográfica, tipo de atividades comerciais, padrões de transação e se o cliente é uma pessoa politicamente exposta ou está ligado a setores de alto risco.

Uma abordagem baseada em risco é central para uma devida diligência eficaz. Isso significa adaptar a profundidade e a frequência das medidas de devida diligência ao nível de risco do cliente. Por exemplo, clientes de baixo risco podem exigir apenas verificações padrão, enquanto clientes de alto risco, como aqueles com estruturas de propriedade complexas ou conexões com jurisdições sancionadas, necessitarão de devida diligência aprimorada e revisões mais frequentes.

O monitoramento contínuo é outro componente crítico do processo de CDD. As instituições financeiras devem revisar continuamente as atividades dos clientes e as transações financeiras para detectar qualquer comportamento incomum ou suspeito. Isso inclui triagem regular contra listas de sanções atualizadas, verificações de mídia adversa e reavaliação periódica do perfil de risco do cliente. Sistemas automatizados podem apoiar o monitoramento contínuo gerando alertas para transações que se desviam dos padrões esperados, permitindo que as equipes de conformidade respondam rapidamente a riscos potenciais.

Manter registros precisos durante todo o processo de diligência é vital para demonstrar conformidade regulatória e apoiar investigações caso atividades suspeitas sejam detectadas. As empresas devem garantir que todas as informações do cliente, avaliações de risco e atividades de monitoramento sejam documentadas e prontamente acessíveis para fins de auditoria.

Ao seguir estes passos práticos de verificação de identidade, avaliação de risco, aplicação de medidas de diligência devida apropriadas e realização de monitoramento contínuo, as empresas regulamentadas podem fortalecer suas defesas contra crimes financeiros e manter os mais altos padrões de conformidade regulatória. Esta abordagem estruturada à diligência devida do cliente não apenas protege a organização, mas também promove a confiança com clientes e autoridades relevantes.

Os principais tipos de CDD

Três tipos reconhecidos de CDD estão alinhados com as orientações do GAFI e as regulamentações da UE sobre AML: simplificada, padrão e aprimorada. Nem todas as jurisdições permitem a diligência devida simplificada, que requer um risco baixo claramente demonstrado.

Todos os clientes passam por, no mínimo, uma Diligência Prévia (CDD) padrão. Medidas aprimoradas se aplicam a casos de alto risco, incluindo PEPs, clientes de países terceiros de alto risco ou outras entidades com estruturas complexas.

Due diligence padrão do cliente

CDD padrão representa as etapas de identificação, verificação e avaliação de risco de linha de base aplicadas à maioria dos clientes. Isso inclui a coleta e verificação de informações do cliente, inicial sanções e triagem PEP, e definir as expectativas para o relacionamento.

Um exemplo típico envolve a integração de um cliente de banco de varejo ou de uma pequena empresa local com propriedade transparente. Os modelos do InvestGlass para CDD padrão podem ser personalizados para o apetite ao risco e os requisitos regulatórios de cada instituição.

Due diligence aprimorada (EDD)

Due diligence aprimorada envolve verificações adicionais quando indicadores de risco mais altos estão presentes. Gatilhos típicos incluem:

- Status de PEP ou conexões com membros de conselhos de entidades estatais

- Links para jurisdições de alto risco ou sancionadas

- Estruturas de propriedade complexas ou opacas

- Mídia negativa relacionada a corrupção ou evasão fiscal

As medidas de EDD (Due Diligence Aprimorada) incluem análise mais profunda da origem da riqueza, documentação adicional, pesquisa em fontes abertas, visitas ao local e revisões frequentes em nível sênior. Setores frequentemente sujeitos à EDD incluem cassinos, prestadores de serviços de ativos virtuais e negociantes de alto valor.

InvestGlass orquestra fluxos de trabalho de Due Diligence (EDD), incluindo atribuição de tarefas e escalonamento para a alta gerência, dentro de um ambiente suíço controlado.

CDD contínua e orientada a eventos

Além das revisões periódicas, atualizações acionadas por eventos ocorrem quando mudanças significativas afetam o perfil de risco do cliente. Gatilhos incluem:

- Alterações de propriedade ou pessoas com controle

- Mudanças na atividade principal do negócio

- Picos súbitos no volume de transações

- Novos países envolvidos em pagamentos

O CDD contínuo combina regras automatizadas com revisão humana. O InvestGlass permite que a equipe capture eventos-chave diretamente no CRM, solicitando automaticamente atualizações de CDD.

Expectativas regulatórias e requisitos de CDD

Os requisitos detalhados de diligência variam por jurisdição, mas geralmente seguem os padrões do GAFI. Blocos de construção comuns incluem identificação e verificação de clientes, identificação de proprietários beneficiários, compreensão do propósito do relacionamento e monitoramento contínuo.

Principais regulamentações incluem:

- EU: 5ª Diretiva e 6ª Diretiva de Prevenção à Lavagem de Dinheiro com responsabilidade criminal aprimorada

- Reino UnidoRegulamentos de Lavagem de Dinheiro 2017

- Suíça: Circulares AMLA e FINMA

- Estados UnidosRegra CDD da FinCEN em vigor a partir de maio de 2018

Reguladores esperam programas de diligência prévia (CDD) documentados com políticas escritas, treinamento e retenção de registros por tipicamente cinco anos após o término do relacionamento. O InvestGlass ajuda as instituições a atender a essas expectativas de conformidade regulatória, mantendo os dados dentro das estruturas legais europeias ou suíças.

Os quatro elementos centrais da Regra de CDD da FinCEN

A Regra CDD de 2018 da FinCEN exige que as instituições financeiras cobertas implementem quatro elementos principais:

- Identificação e verificação de clientes

- Identificação e verificação dos beneficiários finais de clientes pessoas jurídicas

- Entendendo a natureza e o propósito dos relacionamentos com clientes

- Manter monitoramento contínuo de atividades suspeitas e manter registros precisos

Embora específicas para instituições americanas, estes princípios refletem os quadros da FATF e da UE. Os fluxos de trabalho do InvestGlass podem impor estes elementos para instituições que atendem clientes relacionados aos EUA.

Relacionamento entre CDD, KYC e AML

KYC foca em conhecer e verificar a identidade do cliente. CDD expande isso através de avaliação baseada em risco e monitoramento contínuo. AML representa o quadro geral que integra CDD com monitoramento de transações, controles de sanções e governança.

Reguladores veem o CDD como o coração operacional dos programas AML. Fraquezas nos processos de CDD frequentemente levam a ações de fiscalização e penalidades regulatórias. O InvestGlass reúne elementos de fluxo de trabalho de KYC, CDD e AML em uma plataforma centralizada.

Quem precisa realizar a CDD e em quais setores?

CDD é obrigatório para uma ampla gama de entidades regulamentadas em empresas de serviços financeiros e setores de alto risco. Entidades obrigadas típicas incluem bancos, bancos privados, gestores de patrimônio, gestores de ativos, seguradoras, instituições de pagamento, agentes imobiliários e proprietários de imóveis envolvidos em transações, cassinos e profissionais como advogados e contadores.

Observe que os arranjos de distritos de desenvolvimento comunitário e as estruturas de governo local também podem envolver requisitos de CDD ao lidar com fundos significativos.

CDD em serviços bancários e gestão de patrimônio

Serviços bancários e gestão de patrimônio continuam mais intimamente associados ao CDD. O escândalo do Danske Bank, envolvendo € 200 bilhões em fluxos suspeitos através da Estônia, destacou as consequências de controles inadequados.

Para bancos privados que lidam com indivíduos de alto patrimônio líquido, a identificação de UBOs e a compreensão da origem da riqueza são críticas. Frameworks internacionais, incluindo as diretrizes do Comitê de Basileia e as Recomendações do GAFI, moldam a CDD bancária, ao lado de regras locais como os circulares da FINMA.

InvestGlass é projetado especificamente para bancos e gestores de patrimônio, fornecendo fluxos de trabalho integrados de CRM, onboarding, gestão de portfólio e conformidade. Casos de uso típicos incluem a abertura de contas de investimento e relacionamentos de private banking transfronteiriços.

CDD em imóveis e outros setores de alto risco

Transações imobiliárias representam um canal reconhecido para lavagem de dinheiro, especialmente através de propriedades de alto valor. Muitas jurisdições agora exigem que proprietários de imóveis, agentes e notários realizem a Diligência Prévia (CDD).

Tarefas específicas incluem verificar identidades de compradores e vendedores, entender as fontes de pagamento e identificar os beneficiários finais das entidades compradoras. Outros setores de alto risco incluem prestadores de serviços de ativos virtuais e operadores de jogos de azar.

A InvestGlass pode ser implementada além do setor bancário tradicional para empresas de investimento imobiliário e intermediários financeiros especializados que necessitam de um processo de onboarding robusto. As mesmas preocupações com a soberania de dados se aplicam fora do setor bancário.

CDD Manual vs. Automatizado e o Papel da Tecnologia

Os processos manuais legados de CDD sofrem com altos custos operacionais, longos tempos de integração, qualidade inconsistente e dificuldade em manter registros precisos. Referências do setor sugerem que processos manuais consomem até 40% do tempo de integração.

A automação oferece captura estruturada de dados, pontuação de risco baseada em regras, triagem automatizada, gerenciamento de fluxo de trabalho e documentação centralizada. No entanto, a automação deve apoiar o julgamento humano especialista, principalmente para casos complexos.

Como o InvestGlass simplifica o CDD, preservando a soberania dos dados

Oferecemos hospedagem de dados na Suíça ou em instalações próprias, auxiliando instituições a cumprir rigorosas regras de privacidade que restringem a transferência de dados para jurisdições estrangeiras.

As principais capacidades de CDD incluem:

- Jornadas de integração digital configuráveis

- Questionários integrados de KYC e CDD

- Pontuação e triagem automática de riscos

- Coleta e renovação de documentos alertas

- Portal seguro do cliente para troca de informações

Nossa solução apela a instituições europeias, suíças, do Oriente Médio e africanas, evitando a dependência de plataformas americanas ou chinesas. Ao centralizar CRM, gestão de portfólio e conformidade em uma única plataforma, a InvestGlass reduz a duplicação, diminui os custos e fortalece a supervisão em toda a ciclo de vida do cliente.

Melhores práticas para programas eficazes de diligência devida de clientes

Além de atender às regras formais, a CDD eficaz requer boa governança, treinamento e melhoria contínua. Elementos de melhores práticas incluem:

- Políticas baseadas em risco com papéis e responsabilidades claras

- Supervisão do conselho e responsabilização dos conselheiros

- Procedimentos escritos e listas de verificação adaptados por segmento

- Testes regulares e revisões de auditoria interna

- Treinamento de pessoal cobrindo tipologias e sinais de alerta

Fontes de dados de qualidade são importantes: listas de sanções confiáveis, registros de empresas atualizados, dados precisos de identidade internacional e mídia adversa curada. O InvestGlass apoia as melhores práticas por meio de fluxos de trabalho com controle de versão e painéis de relatórios que ilustram o desempenho do CDD.

Manutenção de registros e prontidão para auditoria

A eficácia do CDD depende da manutenção de registros precisos, mantidos pelos períodos legais, frequentemente por pelo menos cinco anos. Documentos a serem retidos incluem:

- Cópias de documentos de identificação

- Registros corporativos e informações de UBO

- Resultados da avaliação de riscos e do rastreamento

- Notas e correspondência da revisão

Armazenamento seguro requer acesso baseado em função, criptografia e políticas claras de retenção respeitando o GDPR. Reguladores e auditores dependem desses registros para testar a qualidade do CDD. InvestGlass mantém arquivos eletrônicos estruturados com histórico completo de alterações e aprovações.

Conclusão: CDD como base de relacionamentos seguros e soberanos com clientes

A devida diligência do cliente continua sendo central no combate à lavagem de dinheiro, ao financiamento do terrorismo e a outros crimes financeiros. Além da conformidade regulatória, uma CDD robusta apoia a confiança entre as instituições e seus clientes, permitindo mais clientes a serem atendidos com confiança.

As mensagens-chave são claras: adote uma abordagem baseada em risco, mantenha o monitoramento contínuo de forma contínua, alinhe-se aos requisitos regulatórios e aproveite a tecnologia para gerenciar volume e complexidade. Decisões informadas sobre CDD protegem a estabilidade financeira e a reputação organizacional.

Instituições que buscam proteger a soberania dos dados de seus clientes, evitando dependência de provedores americanos ou chineses, podem contar com o InvestGlass como uma plataforma suíça e soberana. Nossa solução garante a conformidade com as rigorosas expectativas europeias e suíças, ao mesmo tempo em que oferece processos de CDD eficientes e auditáveis.

Explore como o InvestGlass pode digitalizar seus fluxos de trabalho de onboarding e CDD, mantendo os dados dos seus clientes exatamente onde eles pertencem.

Artigos relacionados

Swiss Sovereign CRM: Construído com IA.

Pronto para agir.