Jakie są kluczowe czynniki napędzające innowacje w bankowości?

Innowacyjność jest kluczowym elementem sukcesu każdej firmy, ale szczególnie w branży bankowej. Ponieważ oczekiwania klientów wciąż ewoluują, banki muszą stale dostosowywać się i wprowadzać innowacje, aby pozostać konkurencyjnymi. Kluczowe czynniki napędzające innowacje w bankowości obejmują transformacja cyfrowa, zmiany regulacyjne, zapotrzebowanie klientów na płynne doświadczenia oraz postępy w dziedzinie sztucznej inteligencji i technologii blockchain. Jednym ze sposobów na przyspieszenie innowacji jest wykorzystanie podstawowa platforma bankowa, która umożliwia instytucjom finansowym modernizację operacji, poprawę obsługi klienta i usprawnienie zgodności z przepisami. Według McKinsey & Company, banki, które inwestują w transformację cyfrową i innowacyjne technologie, widzą Większe zaangażowanie klientów i wydajność operacyjna.

Rdzeń platforma bankowa to kompleksowe oprogramowanie bankowe, które pozwala bankom zarządzać codziennymi operacjami, a także świadczyć szereg usług dla klientów. Oto kilka sposobów, w jakie podstawowa platforma bankowa może pomóc przyspieszyć innowacje w branży bankowej:

- Cyfrowa transformacja: Podstawowa platforma bankowa może pomóc banki przyspieszają swój cyfrowy transformacji poprzez zapewnienie szeregu usług i możliwości cyfrowych, takich jak bankowość internetowa, bankowość mobilna i płatności cyfrowe. Może to pomóc bankom sprostać zmieniającym się potrzebom klientów i wyprzedzić konkurencję.

- Otwarta bankowość: Podstawowa platforma bankowa może ułatwić otwartą bankowość, która jest praktyką udostępniania danych klientów i usług między bankami a dostawcami zewnętrznymi. Może to pomóc bankom oferować nowe i innowacyjne usługi swoim klientom, a także tworzyć nowe źródła przychodów.

- Zwinny rozwój: Podstawowa platforma bankowa może ułatwić zwinny rozwój, który jest metodologią tworzenia oprogramowania, która kładzie nacisk na elastyczność, współpracę i szybką iterację. Może to pomóc bankom w szybkim opracowywaniu i wdrażaniu nowych produktów i usług, a także może pomóc im szybciej reagować na zmiany na rynku.

- Analityka i wgląd: Podstawowa platforma bankowa może zapewnić bankom potężną analitykę i wgląd w zachowania klientów i trendy rynkowe. Może to pomóc bankom zidentyfikować nowe możliwości innowacji, a także zoptymalizować istniejące produkty i usługi.

- Współpraca: Podstawowa platforma bankowa może ułatwić współpracę między różnymi działami w banku, a także z zewnętrznymi partnerami i dostawcami. Może to pomóc bankom pracować bardziej efektywnie i wydajnie, a także może pomóc im wykorzystać nowe źródła innowacji i wiedzy specjalistycznej.

Podstawowa platforma bankowa może pomóc bankom przyspieszyć innowacje, zapewniając im narzędzia i możliwości, których potrzebują, aby wyprzedzić konkurencję, zaspokoić zmieniające się potrzeby klientów i szybko reagować na zmiany na rynku. Przyjmując innowacje i wykorzystując technologię do napędzania wzrostu i sukcesu, banki mogą zapewnić sobie długoterminowy sukces w nadchodzących latach.

Jakie są kluczowe czynniki napędzające innowacje w bankowości?

Innowacyjność jest kluczowym elementem sukcesu w branży bankowej. Oto kilka kluczowych czynników napędzających innowacje w bankowości:

- Oczekiwania klientów: Oczekiwania klientów są kluczowym czynnikiem napędzającym innowacje w bankowości. Ponieważ klienci coraz częściej wymagają wygodnych i spersonalizowanych usług bankowych, banki muszą wprowadzać innowacje, aby sprostać tym oczekiwaniom.

- Postęp technologiczny: Postęp technologiczny, taki jak sztuczna inteligencja, Blockchain i przetwarzanie w chmurze napędzają innowacje w bankowości. Technologie te stwarzają bankom nowe możliwości poprawy wydajności, obniżenia kosztów oraz oferowania nowych i innowacyjnych produktów i usług.

- Zmiany regulacyjne: Zmiany regulacyjne również napędzają innowacje w bankowości. Na przykład wprowadzenie przepisów dotyczących otwartej bankowości stworzyło nowe możliwości dla banków w zakresie współpracy z zewnętrznymi dostawcami i oferowania nowych usług swoim klientom.

- Konkurencja: Konkurencja jest kolejnym kluczowym czynnikiem napędzającym innowacje w bankowości. W miarę jak nowi gracze, tacy jak startupy fintech, wchodzą na rynek, banki muszą wprowadzać innowacje, aby wyprzedzić konkurencję i zatrzymać swoich klientów.

- Kultura wewnętrzna: Kultura wewnętrzna jest również kluczowym czynnikiem napędzającym innowacje w bankowości. Banki, które wspierają kulturę innowacji i eksperymentowania, mają większe szanse na odniesienie sukcesu w opracowywaniu nowych i innowacyjnych produktów i usług.

Innowacje w bankowości są napędzane przez szereg czynników, w tym oczekiwania klientów, postęp technologiczny, zmiany regulacyjne, konkurencję i kulturę wewnętrzną. Dostosowując się do tych czynników i wykorzystując technologię do napędzania wzrostu i sukcesu, banki mogą zapewnić sobie długoterminowy sukces w nadchodzących latach.

Jaki jest cel podstawowego systemu bankowego?

Cel rdzenia systemu bankowego jest zapewnienie scentralizowanego Jest to kompleksowa platforma do zarządzania codziennymi operacjami banku, w tym przetwarzania transakcji, zarządzania danymi klientów i świadczenia szeregu usług bankowych. Podstawowe systemy bankowe są zaprojektowane tak, aby były solidne i skalowalne oraz mogły obsługiwać dużą liczbę transakcji, zapewniając jednocześnie bezpieczeństwo i niezawodność systemu bankowego.

Niektóre konkretne cele głównego systemu bankowego obejmują:

- Wydajność: Podstawowe systemy bankowe zostały zaprojektowane w celu usprawnienia i automatyzacja procesów bankowych, zmniejszając potrzebę ręcznej interwencji i poprawiając wydajność. Może to pomóc bankom obniżyć koszty i poprawić wyniki finansowe.

- Integracja: Podstawowe systemy bankowe są zaprojektowane tak, aby integrować się z innymi systemami bankowymi i dostawcami zewnętrznymi, umożliwiając bankom oferowanie szerszego zakresu usług i tworzenie nowych źródeł przychodów.

- Bezpieczeństwo: Podstawowe systemy bankowe zostały zaprojektowane w celu zapewnienia bezpieczeństwa i integralności danych bankowych i transakcji, chroniąc przed oszustwami, naruszeniami danych i innymi zagrożeniami bezpieczeństwa.

- Obsługa klienta: Podstawowe systemy bankowe są zaprojektowane tak, aby zapewnić wysoki poziom obsługi klienta, umożliwiając bankom oferowanie spersonalizowanych i wygodnych usług bankowych swoim klientom.

Celem podstawowego systemu bankowego jest zapewnienie bankom kompleksowej i niezawodnej platformy do zarządzania ich codziennymi operacjami, jednocześnie umożliwiając im wprowadzanie innowacji i oferowanie klientom nowych i innowacyjnych produktów i usług.

Jaka jest różnica, jeśli budujesz neobank, firmę kredytową lub bank uniwersalny?

Jeśli chodzi o budowanie instytucji finansowej, istnieje kilka kluczowych różnic między neobankiem, firmą kredytową i bankiem uniwersalnym.

- Neobank: Neobank to bank wyłącznie cyfrowy, który działa całkowicie online, bez żadnych fizycznych oddziałów. Neobanki zazwyczaj oferują ograniczony zakres usług bankowych, takich jak rachunki czekowe i oszczędnościowe, pożyczki i karty kredytowe. Ponieważ neobanki są budowane od podstaw jako instytucje cyfrowe, są one zwykle bardziej elastyczne i innowacyjne niż tradycyjne banki i mogą być w stanie zaoferować bardziej konkurencyjne stawki i opłaty. Mogą jednak nie mieć takiego samego poziomu rozpoznawalności marki i zaufania, jak instytucje o bardziej ugruntowanej pozycji.

- Firma kredytowa: Firma kredytowa to instytucja finansowa, która koncentruje się głównie na udzielaniu pożyczek, takich jak pożyczki osobiste, karty kredytowe i linie kredytowe. Firmy kredytowe mogą również oferować inne usługi finansowe, takie jak rachunki oszczędnościowe lub produkty inwestycyjne. W przeciwieństwie do neobanków, firmy pożyczkowe mogą mieć fizyczne oddziały lub biura i mogą działać dłużej. Mogą być jednak mniej innowacyjne niż neobanki i mogą nie oferować takiego samego poziomu wygody i dostępności cyfrowej.

- Bank uniwersalny: Bank uniwersalny to tradycyjny bank, który oferuje szeroki zakres usług finansowych, w tym rachunki czekowe i oszczędnościowe, pożyczki, karty kredytowe, produkty inwestycyjne i inne. Banki uniwersalne są zazwyczaj fizycznie obecne, z oddziałami i biurami w wielu lokalizacjach. Zwykle mają również bardziej ugruntowane marki i wyższy poziom zaufania wśród klientów. Jednak uniwersalne banki mogą wolniej wprowadzać innowacje i przyjmować rozwiązania nowe technologie i mogą nie oferować takiego samego poziomu wygody cyfrowej jak neobanki.

Różnice między budową neobanku, firmy pożyczkowej lub banku uniwersalnego sprowadzają się do konkretnego celu i modelu biznesowego instytucji. Neobanki priorytetowo traktują innowacje cyfrowe i zwinność, firmy pożyczkowe koncentrują się głównie na udzielaniu pożyczek, a banki uniwersalne oferują szeroki zakres usług finansowych z fizyczną obecnością.

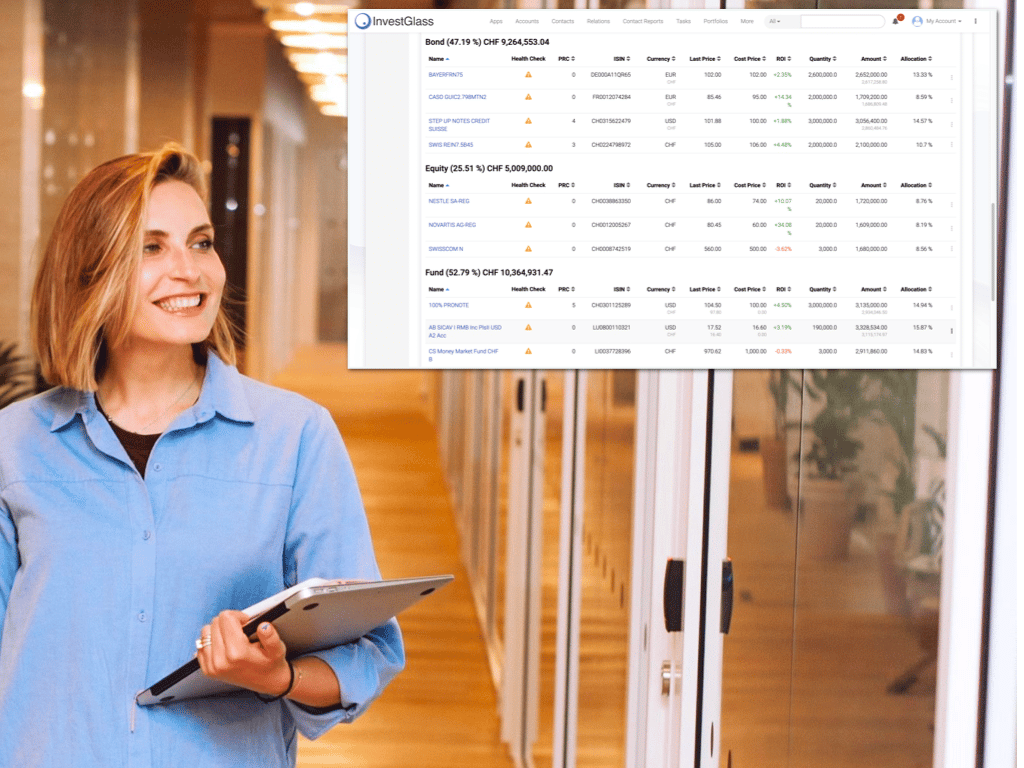

W jaki sposób InvestGlass może pomóc Ci zbudować podstawową platformę bankową?

InvestGlass to firma zajmująca się technologiami finansowymi, która oferuje szereg rozwiązań do budowy podstawowej platformy bankowej. Oto kilka sposobów, w jakie InvestGlass może pomóc:

- Integracja: InvestGlass może pomóc w integracji podstawowej platformy bankowej z szeregiem zewnętrznych dostawców, takich jak procesory płatności, systemy zapobiegania oszustwom i inne. Może to pomóc w oferowaniu klientom szerszego zakresu usług i tworzeniu nowych źródeł przychodów.

- Automatyzacja: InvestGlass oferuje potężne narzędzia do automatyzacji, które mogą pomóc usprawnić i automatyzacja kluczowych operacji bankowych procesy, takie jak wdrażanie klientów, przetwarzanie transakcji i inne. Może to pomóc obniżyć koszty i poprawić wydajność.

- Analityka: InvestGlass oferuje zaawansowane narzędzia analityczne, które mogą pomóc w uzyskaniu wglądu w zachowania klientów, trendy rynkowe i nie tylko. Może to pomóc w podejmowaniu decyzji opartych na danych i optymalizacji usług bankowych.

- Personalizacja: InvestGlass oferuje wysoce konfigurowalną platformę, którą można dostosować do konkretnych potrzeb instytucji. Niezależnie od tego, czy budujesz neobank, firmę kredytową czy bank uniwersalny, InvestGlass może pomóc Ci stworzyć platformę, która pasuje do Twojego unikalnego modelu biznesowego.

- Bezpieczeństwo: InvestGlass oferuje solidne funkcje bezpieczeństwa w celu ochrony danych bankowych i transakcji przed oszustwami, naruszeniami danych i innymi zagrożeniami bezpieczeństwa. Może to pomóc w zapewnieniu integralności systemu bankowego i budowaniu zaufania wśród klientów.

InvestGlass może pomóc w zbudowaniu podstawowej platformy bankowej, która jest innowacyjna, wydajna i bezpieczna, umożliwiając oferowanie klientom szerokiej gamy usług bankowych i wyprzedzanie konkurencji.

Często zadawane pytania

1. Jakie są kluczowe czynniki napędzające innowacje w bankowości?

Innowacje w bankowości są napędzane przez oczekiwania klientów, zmiany regulacyjne, konkurencję i technologie, takie jak AI i blockchain. InvestGlass pomaga bankom reagować na te czynniki dzięki elastycznej platformie, która łączy zgodność, automatyzację i cyfrowe doświadczenia klientów.

2. Jak transformacja cyfrowa wpływa na bankowość?

Transformacja cyfrowa umożliwia bankom dostarczanie płynnych usług online i mobilnych przy jednoczesnej poprawie wydajności. InvestGlass przyspiesza ten proces dzięki rozwiązaniom hostowanym w chmurze, zautomatyzowanemu onboardingowi i zintegrowanym kanałom cyfrowym.

3. Czym jest podstawowa platforma bankowa i dlaczego jest ważna?

Podstawowa platforma bankowa zarządza codziennymi operacjami bankowymi, takimi jak transakcje, dane klientów i zgodność z przepisami. InvestGlass zapewnia modułową, konfigurowalną platformę, która upraszcza operacje, jednocześnie umożliwiając bankom szybkie wprowadzanie innowacji.

4. W jaki sposób InvestGlass wspiera otwartą bankowość?

Otwarta bankowość wymaga bezpiecznej wymiany danych między instytucjami i stronami trzecimi. InvestGlass oferuje solidne interfejsy API i integracje zgodne z przepisami, umożliwiając bankom tworzenie nowych źródeł przychodów przy jednoczesnym zachowaniu zaufania i bezpieczeństwa.

5. Dlaczego zwinny rozwój jest ważny dla banków?

Zwinne metody pozwalają bankom szybciej wprowadzać produkty na rynek i dostosowywać się do potrzeb klientów. InvestGlass wspiera zwinne zespoły dzięki dostosowywaniu bez użycia kodu, narzędziom do szybkiego wdrażania i środowiskom testowym typu sandbox.

6. Jak analityka może napędzać innowacje w bankowości?

Analityka zapewnia wgląd w zachowania klientów, ryzyko i trendy rynkowe. InvestGlass zawiera zaawansowane pulpity raportowania i analizy oparte na sztucznej inteligencji, które pomagają bankom identyfikować możliwości i udoskonalać swoje usługi.

7. Jaką rolę odgrywa współpraca w innowacjach bankowych?

Współpraca między działami i z partnerami jest niezbędna dla innowacji. InvestGlass umożliwia płynną współpracę dzięki scentralizowanym danym, automatyzacji przepływu pracy i bezpiecznej integracji z zewnętrznymi dostawcami.

8. Jakie są różnice między neobankiem, firmą kredytową i bankiem uniwersalnym?

Neobanki stawiają na cyfryzację, firmy pożyczkowe koncentrują się na udzielaniu pożyczek, a banki uniwersalne oferują pełen zakres usług finansowych. InvestGlass dostosowuje się do każdego modelu, oferując dostosowane przepływy pracy, narzędzia zgodności i doświadczenia klientów.

9. W jaki sposób InvestGlass zapewnia bezpieczeństwo w podstawowych systemach bankowych?

Bezpieczeństwo ma kluczowe znaczenie dla ochrony transakcji i danych klientów. InvestGlass jest hostowany w Szwajcarii, oferując szyfrowanie na poziomie bankowym, ścisłą kontrolę dostępu oraz zgodność z RODO i standardami FINMA.

10. W jaki sposób InvestGlass może pomóc w budowie podstawowej platformy bankowej?

InvestGlass łączy integrację, automatyzację, analitykę i personalizację w jednym rozwiązaniu. Niezależnie od tego, czy budujesz neobank, instytucję kredytową czy bank uniwersalny, InvestGlass zapewnia wydajną, zgodną z przepisami i innowacyjną podstawową platformę bankową.

Przyspieszenie innowacji dzięki podstawowej platformie bankowej