Een winnende AI neobank bouwen

De banksector, vooral met de opkomst van alleen digitale neobanken, heeft onlangs aanzienlijke veranderingen ondergaan. Terwijl traditionele banken te maken hebben met hoge toetredingsdrempels, waaronder aanzienlijke vaste kosten en lange tijdslijnen - vaak vijf tot zeven jaarom break-even te bereiken (McKinsey), neobanken verstoren dit model door de opstartkosten drastisch te verlagen en de groei te versnellen.

Door gebruik te maken van technologie bereiken neobanken klantenwervingspercentages van bijna drie keer hoger dan traditionele banken, waardoor de gevestigde normen van de sector worden uitgedaagd en de verwachtingen van de klant snel veranderen (Forbes).

Niet alleen zijn deze uitdagende banken opereren tegen een fractie van de kosten van traditionele banken, maar hun strategie en uitvoeringsplannen zijn ook duidelijk ontwrichtend. Ze bieden transparantere prijsstructuren met minimale verborgen kosten, waardoor de concurrentiepool steeds groter wordt. Maar voor deze digitale banken, De overkoepelende zoektocht gaat over het verstevigen van hun concurrentievoordeel. Ze streven ernaar een groter deel van de financiële taart van de consument in handen te krijgen en aanzienlijke winsten te maken.

Een belangrijk deel van het antwoord ligt in de diepgaande integratie van data analytics en AI in alle activiteiten. Neobanken verdiepen de klantrelatie door intelligente waardeproposities te formuleren die onvervulde behoeften oplossen. Ze maken ook gebruik van de kracht van data om hypergepersonaliseerde diensten te leveren, tegemoet te komen aan de veranderende verwachtingen van de klant en cross-sellingkansen te vergroten. Het gaat niet alleen om financiële prestaties, maar om het leveren van echte bedrijfswaarde.

Kijk eens naar de succesvolle neobanken die aanzienlijk zijn gegroeid of winstgevend zijn geworden. Ze hebben allemaal een aantal unieke kenmerken:

Snelle productuitrol:

In het voortdurend veranderende landschap van virtuele banken zijn er maar een paar die boven de rest uitsteken. Hoe? Zij geven prioriteit aan productinnovatie. Het gaat om meer dan alleen het bedienen van klanten. Door uitgebreide klantgegevens te analyseren, bepalen deze neobanken snel de aankooppatronen van consumenten. Hierdoor kunnen ze snel nieuwe producten introduceren die inspelen op veranderende markttrends. Bovendien onderhouden ze flexibele technische platforms, zodat ze zich kunnen aanpassen aan veranderingen. Hierdoor verbeteren ze niet alleen hun financiële prestaties, maar zorgen ze ook voor meer klanttevredenheid.

Met InvestGlass kun je bovenop de cloudoplossing nieuwe producten bouwen.

Uitstekende klantbetrokkenheid:

De wereldwijde banksector, op een paar na, slaagt er vaak niet in om meer te bieden dan alleen traditionele diensten. Toonaangevende neobanken doen echter meer dan alleen aan verwachtingen voldoen. Ze gebruiken hun platform om oplossingen te bieden die entertainen en onderwijzen. Van inzichten in markttrends van marktonderzoeksleverancier Statista tot het aanbieden van games die betrekking hebben op financiën, ze houden hun klanten betrokken en geïnformeerd.

Geavanceerde personalisatie - maximaliseer de levensduur van klanten:

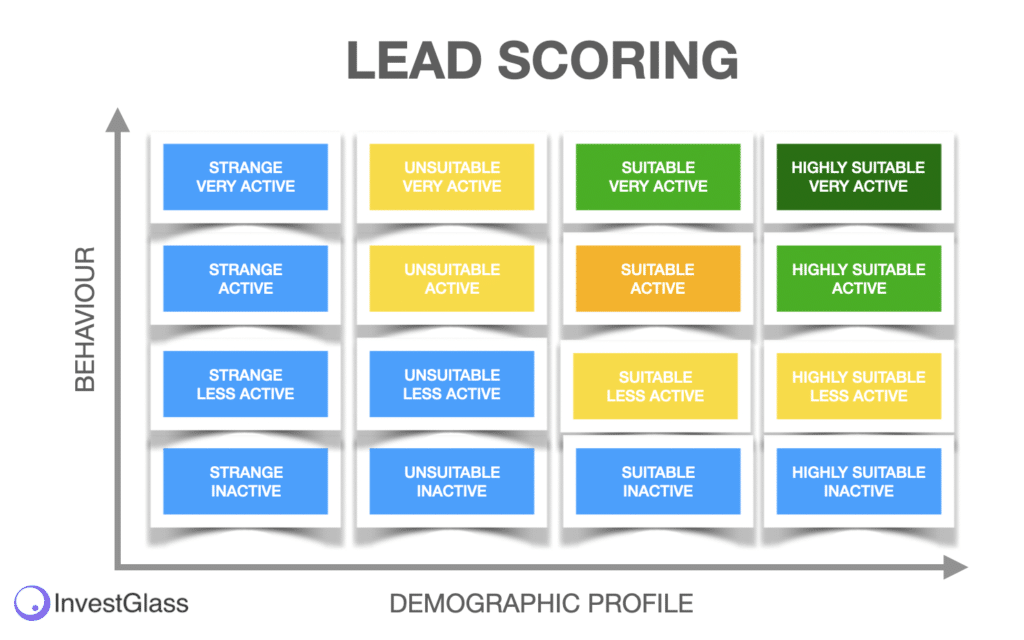

Door klantgegevens te analyseren lopen deze virtuele banken voorop bij het leveren van hypergepersonaliseerde diensten. Ze verdiepen zich in de aankooppatronen van consumenten en zorgen ervoor dat ze de juiste winkelaanbevelingen en diensten aanbieden, passend bij de huidige context van de klant. We raden je aan om eens te kijken naar de lead scoringsproces en automatiseringsproces vanaf de eerste dag dat je neobank is opgezet.

Conversationele interfaces voor hybride klantrelaties:

In het snel evoluerende landschap van bankieren zijn conversatie-interfaces een belangrijk kenmerk van moderne klantbetrokkenheid. Traditionele balanscijfers zijn weliswaar van essentieel belang, maar dicteren niet langer uitsluitend de succes van banken. In plaats daarvan is in het huidige digitale tijdperk de manier waarop een bank met haar klanten communiceert en zich met hen verbindt van het grootste belang. Virtuele banken, vooral succesvolle neobanken en challengerbanken, erkennen deze verschuiving en lopen voorop in het omarmen van deze nieuwe manieren van communiceren.

Voor deze virtuele banken gaat het doel verder dan alleen het beantwoorden van vragen van klanten. Door gebruik te maken van de context van de klant AI-gerichte instellingen klantbetrokkenheid naar een hoger niveau tillen. Het gaat niet alleen om reageren; het gaat om het begrijpen van, anticiperen op en meegroeien met de behoeften van de klant.

Digitale banken maken gebruik van innovatieve technologieën zoals chatbots en spraaktechnologie om ervoor te zorgen dat elke interactie niet alleen nuttig, maar ook interactief en boeiend is. Dergelijke tools reageren niet alleen, ze converseren. Ze kunnen de stemming van de klant peilen, onderliggende behoeften begrijpen en zelfs anticiperen op vragen op basis van eerdere interacties en markttrends. Deze proactieve benadering verdiept niet alleen de klantbetrokkenheid, maar opent ook deuren voor verbeterde cross-selling. Door de context van de klant te begrijpen, kunnen banken producten en diensten aanbieden die perfect aansluiten bij de individuele behoeften, waardoor hun positie in het financiële traject van de klant verder verstevigd wordt.

Bovendien geeft de snelle lancering van deze conversatie-interfaces door digitale banken aan dat ze flexibel willen blijven en willen inspelen op trends in de markt. Met name challengerbanken gebruiken deze tools om zich te onderscheiden in een overvolle markt, door ervoor te zorgen dat ze niet zomaar een bank zijn, maar een partner in de financiële inspanningen van hun klanten.

In essentie zijn conversatie-interfaces, aangedreven door AI en contextbewuste algoritmen, meer dan alleen communicatiemiddelen. Ze vormen het hart van klantbetrokkenheid in de digitale wereld. bankentijdperk, We zorgen ervoor dat elke interactie een stap is op weg naar een sterkere, betekenisvollere relatie.

Open Banking integratie:

In plaats van klanten aan een aparte rekening te binden, bieden innovatieve virtuele banken platforms waar klanten al hun bankzaken kunnen regelen. Deze holistische benadering geeft een volledig beeld van iemands financiële gezondheid.

Open Banking Integration, waarbij een model wordt omarmd dat gestaag terrein wint in de wereld van innovatieve virtuele banken. Traditioneel bankieren beperkt klanten vaak tot silo ervaringen, waarbij elke rekening of dienst afzonderlijk bestaat, wat leidt tot gefragmenteerde en vaak omslachtige gebruikerservaringen.

Open Banking Integration maakt het daarentegen mogelijk om bankinstellingen om een meer uniforme, verbonden ervaring te bieden. InvestGlass wil dit bereiken door een platform te bieden waar klanten niet beperkt zijn tot slechts één rekening of dienst. In plaats daarvan kunnen ze meerdere rekeningen, diensten en zelfs financiële producten van verschillende instellingen integreren in één platform.

De voordelen van deze integratie zijn talrijk. Voor klanten betekent het een meer naadloze bankervaring, waarbij al hun bankbehoeften, of het nu gaat om het controleren van saldi, het doen van overboekingen of zelfs het inwinnen van financieel advies, toegankelijk zijn via één interface. Ze hoeven niet meer te jongleren met meerdere apps of webinterfaces en verminderen zo de wrijving die mensen er soms van weerhoudt om proactiever met hun financiën om te gaan.

Bovendien zorgt deze holistische benadering ervoor dat klanten een volledig beeld hebben van hun financiële gezondheid. Doordat al hun bankgegevens op één plek zijn verzameld, kunnen ze beter geïnformeerde beslissingen nemen en hun financiële gezondheid volgen. financiële doelen effectiever bereiken, Ze kunnen zelfs potentiële problemen of kansen ontdekken die ze in een meer gesegmenteerde opzet misschien over het hoofd hadden gezien.

In wezen sluit de stap van InvestGlass naar Open Banking Integration aan bij de bredere verschuiving in de financiële sector naar meer klantgerichte oplossingen. Het belooft niet alleen de bankactiviteiten voor individuele gebruikers te stroomlijnen, maar ook de aard van de relatie tussen de klant en de bank te herdefiniëren, waardoor deze meer geïntegreerd, transparant en voordelig wordt voor alle betrokken partijen.

Strategische partnerschappen:

Het gaat niet alleen om het aanbieden van digitale bankdiensten. Door strategische allianties aan te gaan, integreren deze neobanken hun diensten in betalingsplatforms en digitale handelskanalen. Dit vergroot niet alleen hun vindbaarheid, maar stelt hen ook in staat om aanvullende diensten aan hun klanten te leveren.

Customer Lifetime Value (LTV) als hoeksteen:

In de traditionele banksector wordt van oudsher veel nadruk gelegd op typische balanscijfers. Hoewel deze statistieken waardevol zijn, gaan ze vaak voorbij aan de nuances van klantrelaties en de veranderende behoeften van klanten in het digitale tijdperk. Aan de andere kant zijn virtuele banken, vooral diegene die verbonden zijn aan pioniers zoals het betalingstechnologiebedrijf BPC, deze denkwijze aan het veranderen.

Digitale banken, met name challengerbanken, geven de voorkeur aan klantgerichte meetgegevens boven traditionele indicatoren. Ze investeren tijd en middelen in het observeren en rapporteren van LTV-curves van klanten. Hierdoor krijgen deze banken diepere inzichten in klantbetrokkenheid en kunnen ze intelligente waardeproposities ontwikkelen die aansluiten bij markttrends en klantvoorkeuren.

De focus op LTV stelt deze virtuele banken in staat om strategieën te ontwikkelen die de kosten voor klantenwerving verlagen en de customer lifetime value verhogen. Daardoor kunnen ze snel nieuwe bankdiensten lanceren die inspelen op het veranderende klantenlandschap. Productinnovatie wordt flexibeler en afgestemd op wat de klant echt wil. Verbeterde cross selling ontstaat als bijproduct van deze strategische stappen en getuigt van het vermogen van de bank om te anticiperen op onvervulde klantbehoeften en deze op te lossen.

InvestGlass onderscheidt zich in dit milieu vooral met zijn digitaal inwerken en CRM-tools. De sleutel tot winstgevendheid op het gebied van digitale banken ligt in het stroomlijnen van klantinteracties en het garanderen van een consistente betrokkenheid. InvestGlass's Digitaal inwerken systeem vereenvoudigt het invoerproces voor nieuwe klanten en zorgt ervoor dat de klant zich vanaf de eerste interactie gewaardeerd en begrepen voelt. Het gaat niet alleen om het oplossen van vragen van klanten; het gaat om het koesteren van duurzame relaties.

Bovendien speelt het CRM van InvestGlass een cruciale rol bij het verdiepen van klantrelaties. Door het bijhouden van klantinteracties, voorkeuren en feedback kan het Met CRM kunnen banken om hun aanbod op maat te maken en te zorgen voor voortdurende betrokkenheid. Dit is cruciaal voor virtuele banken en succesvolle neobanken gericht op het maximaliseren van de levenslange waarde van elke klant.

In wezen zijn tools zoals InvestGlass' Digital Onboarding en CRM-systemen niet slechts aanvullende tools; ze vormen de ruggengraat van een winstgevende strategie. Ze maken banken om de markt voor te blijven trends, verbeteren de financiële prestaties en leveren daadwerkelijke zakelijke waarde voor zowel de instelling als haar klanten.

Een winnende AI Neobank bouwen met InvestGlass

In het bredere spectrum is het duidelijk dat het banklandschap, vooral door de opkomst van challengerbanken, een transformatiefase doormaakt. Het vermogen om snel te reageren op de dynamiek van de markt, in combinatie met een focus op customer delight en het gebruik van data-analyse, zal bepalend zijn voor de leiders in deze veranderende ruimte.

InvestGlass. Met zijn geïntegreerde ChatGPT, Het is gepositioneerd om winstgevende AI Neobanken te helpen bouwen. Hoe? Ten eerste wordt het maximaliseren van de customer lifetime value een haalbaar doel. De mogelijkheden van het platform maken een diepgaand begrip van verschillende klantsegmenten mogelijk, waardoor op maat gemaakte strategieën voor klantenwerving en -behoud mogelijk worden. InvestGlass zorgt voor een naadloze klantervaring, met functies waarmee gebruikers al hun bankrekeningen efficiënt kunnen beheren. Bovendien biedt de mogelijkheid om gegevens over klantvoorkeuren te verzamelen en te interpreteren een uniek voordeel bij het snel lanceren van innovatieve producten en diensten die inspelen op de behoeften van diverse klantsegmenten.

In tegenstelling tot veel traditionele banken die achterop raken door conventionele methoden, bezitten AI-gerichte neobanken, met behulp van platforms zoals InvestGlass, uitsluitend digitale onderdelen, waardoor ze wendbaar blijven in het concurrerende bankenlandschap. Ze kunnen ook effectief gebruikmaken van partnerecosystemen en enorme reservoirs aan partnerdata aanboren om hun aanbod verder te verfijnen. Bovendien ervaren klanten met functies als automatisch sparen niet alleen gemak, maar ook financiële zelfredzaamheid.

Concluderend: nu de banksector zich blijft ontwikkelen, zullen tools en platforms zoals InvestGlass, in combinatie met AI-mogelijkheden zoals ChatGPT, een belangrijke rol spelen bij het vormgeven van de toekomst van neobanken. Ze bieden de voorsprong die nodig is om aan de verwachtingen van klanten te voldoen, snel te innoveren en uiteindelijk voorop te lopen in de digitale bankrevolutie.