Principaux enseignements

- A services bancaires La demande de proposition (RFP) est un processus structuré permettant de comparer objectivement les fournisseurs potentiels au sein des institutions financières.

- Une demande de propositions (RFP) pour une banque de taille moyenne en 2026 dure généralement de 10 à 14 semaines, de la planification à la signature du contrat, tandis que de nombreux projets prennent 10 à 12 semaines en fonction de leur complexité.

- Des critères d'évaluation clairs, des pondérations et une matrice d'évaluation aident les organisations à choisir le bon prestataire de services bancaires, et pas seulement celui qui propose les frais les plus bas.

- Des solutions européennes et suisses comme InvestGlass aident les banques, les gérants de patrimoine, les fondations et les organismes publics à protéger la souveraineté de leurs clients et à éviter la dépendance vis-à-vis des écosystèmes technologiques américains ou chinois.

- Cet article se concentre sur la gouvernance pratique, la documentation, la prise de décision et les contrôles que les équipes des finances, de la trésorerie, des achats, de l'informatique, des affaires juridiques, de la gestion des risques et des ressources humaines peuvent appliquer immédiatement.

Introduction : Pourquoi les appels d'offres bancaires sont importants en 2026

Les organismes publics, les entreprises, une organisation à but non lucratif, les fonds de pension et les gestionnaires de patrimoine révisent généralement les services bancaires tous les 3 à 5 ans. Le processus d'appel d'offres aide une organisation à réduire ses coûts bancaires en s'assurant que les prestataires de services offrent des tarifs compétitifs et en identifiant le fournisseur qui correspond le mieux à sa culture, service clientèle, et les besoins technologiques.

En 2026, les paiements en temps réel, la migration vers la norme ISO 20022, la cybersécurité, le RGPD, la DSP2, le DORA et la résidence des données auront fait la banque services rfp plus exigeants, particulièrement en Europe et au Royaume-Uni. Ce guide est écrit en anglais britannique pour les directeurs financiers, les trésoriers, les responsables des opérations, les membres du conseil d'administration et les institutions réglementées à la recherche d'une sélection transparente et vérifiable.

InvestGlass est une société suisse souveraine Plateforme de CRM et d'automatisation. Elle accompagne les banques et les institutions financières avant, pendant et après un RFP en centralisant les communications, les documents, le scoring, l'intégration, le KYC, portefeuille flux de travail et données clients dans une infrastructure hébergée en Suisse ou sur site.

Bases d'un Appel d'Offres Bancaire

Une demande de proposition bancaire est un questionnaire (xls, Word ou PDF) et un processus formel émis aux fournisseurs potentiels par une institution recherchant un produit bancaire.

Les déclencheurs typiques comprennent l'expiration du contrat, des frais plus élevés, des fusions, un mauvais support, de nouvelles règles de paiement, des besoins multi-devises ou des services transfrontaliers. Un appel d'offres général pour les services bancaires peut couvrir les comptes, les paiements, la trésorerie et la gestion de trésorerie. Un appel d'offres ciblé peut porter sur le change, la conservation, l'acquisition de commerçants, la mise en dépôt, le financement du commerce ou les canaux numériques.

Pour les entités du secteur public et les fonds de pension, un appel d'offres est souvent requis par les règles d'approvisionnement. Le processus d'appel d'offres garantit que les banques prennent des décisions fiduciaires transparentes et crée une piste d'audit pour le conseil d'administration.

Qu'est-ce qu'une RFP dans le secteur bancaire ?

Une demande de proposition RFP dans le secteur bancaire est une invitation écrite structurée envoyée à des banques sélectionnées leur demandant une proposition complète sur des services bancaires spécifiés.

Il demande généralement :

- Grilles tarifaires et structure des frais

- Plans de mise en œuvre et accords de niveau de service

- Architecture technologique, API, connectivité hôte à hôte et préparation à la norme ISO 20022

- Banque en ligne, sécurité, confidentialité des données et historique de conformité

- Structure de gestion des relations, qualifications et support d'escalade

Une consultation d'appel d'offres (RFP) améliore la comparabilité car les soumissionnaires répondent aux mêmes questions, en utilisant les mêmes hypothèses, délais et formats. Une demande d'information (RFI) est utilisée pour explorer le marché, tandis qu'une demande de devis (RFQ) est plus ciblée et axée sur le prix.

Pourquoi les organisations publient des appels d'offres bancaires

Le processus d'appel d'offres est essentiel pour que les organisations puissent évaluer périodiquement leur prestataire de services bancaires actuel et s'assurer qu'elles obtiennent le meilleur rapport qualité-prix et les meilleurs services disponibles sur le marché.

Les motivations sont généralement mélangées :

- Financier : réduire les frais de transaction, comparer les frais, améliorer le rendement et consolider les comptes.

- Risques et conformité : évaluer la solidité du capital, la résilience, les contrôles informatiques, les certifications de sécurité et la conduite réglementaire.

- Stratégique : améliorer la numérisation, le traitement intégral, l'intégration CRM, les liens ERP, et gestion de portefeuille.

- Gouvernance : documenter la prise de décision pour l'audit, l'argent public, les actifs de retraite, les fonds des clients et les comités d'investissement.

Les institutions financières utilisent également les appels d'offres pour sélectionner des banques correspondantes, des dépositaires, des partenaires technologiques et des prestataires de services d'investissement qualifiés.

Demande de Proposition Bancaire

Une planification minutieuse dans les 3 à 4 semaines précédant la publication permet de réduire les réponses peu claires et les reprises. Interrogez les parties prenantes qui interagissent régulièrement avec les prestataires de services bancaires pour recueillir des informations et définir la portée et les priorités de l'appel d'offres.

Constituez une équipe de pilotage composée des représentants de la trésorerie, de la finance, des achats, de l'informatique, des affaires juridiques, du risque, des opérations et des utilisateurs pertinents du front-office. Décidez si la demande couvre l'ensemble des services en un seul lot ou si elle sépare les paiements, les dépôts, les prêts, le change (FX) et les services spécialisés.

Définir la portée, les objectifs et le budget

Un appel d'offres bancaire complet nécessite des informations sur l'environnement bancaire actuel, y compris les relations existantes et les volumes de transactions. Inclure le nombre de comptes, les devises, les soldes moyens, les frais annuels payés, les types de transactions et les points faibles.

Un cahier des charges financier bien structuré comprend des objectifs financiers organisationnels définis et des spécifications détaillées pour les institutions candidates. Fixez des objectifs mesurables, tels qu'une réduction des frais cible, un seuil de notation de crédit, une période de mise en œuvre maximale ou une capacité numérique d'ici 2027. Définissez la durée du contrat, généralement de 3 à 5 ans, les options de prolongation, les plafonds budgétaires, les filiales concernées et les priorités ESG.

Gouvernance, Rôles et Responsabilités

Nommer un chef de projet, souvent un trésorier ou un responsable des opérations, pour gérer le projet, le calendrier, le contrôle des documents, le registre des clarifications et toutes les communications.

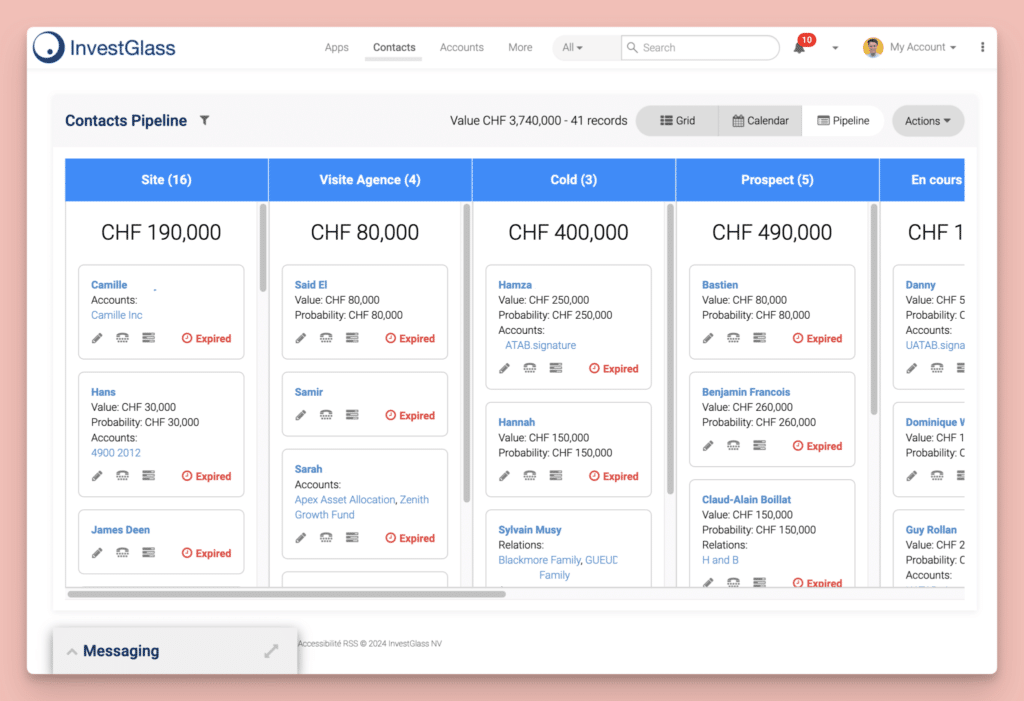

Le comité d'évaluation devrait inclure des personnes ayant une expertise en finance, TI, juridique, approvisionnement, risque et opérations bancaires quotidiennes. Établir des règles de conflit, des droits de décision, des voies d'escalade et déterminer qui présentera la décision finale au conseil d'administration. Une plateforme sécurisée et contrôlée en accès, telle qu'InvestGlass, est préférable aux fils d'e-mails dispersés.

Comment rédiger un document d'appel d'offres pour des services bancaires

La majeure partie de la valeur est créée lors de la rédaction du document. Un appel d'offres typique pour des services bancaires en 2026 fait de 25 à 60 pages plus les annexes, avec un anglais britannique clair, des questions numérotées, des feuilles de calcul de prix et des directives de soumission claires.

Les appels d'offres fournissent un aperçu du projet, qui est une brève description de l'organisation et des objectifs principaux de l'appel d'offres. L'appel d'offres doit fournir des informations sur l'organisation, y compris sa mission, sa structure, ses objectifs à long terme et toute politique pertinente ou rapports de performance pour aider les fournisseurs potentiels à comprendre ses besoins.

Sections Essentielles d'une Demande de Proposition Bancaire

Inclure :

- Résumé exécutif : but, dates, objectifs et personne-ressource.

- Aperçu organisationnel : structure juridique, historique, emplacements, clients, chiffre d'affaires, actifs et priorités.

- Environnement bancaire actuel : banques existantes, comptes, volumes de transactions et problèmes.

- Services demandés : comptes courants, paiements, liquidités, FX, cartes, financement du commerce, ou séquestre.

- Instructions relatives à la proposition : confidentialité, règles de mise en forme, nombre de copies requises, portail de soumission, dates limites et format de réponse.

Exigences techniques, de sécurité et d'intégration

L'industrie financière est fortement réglementée, ce qui oblige les fournisseurs à détailler leur posture de sécurité, leurs politiques de confidentialité des données et leur historique de conformité dans les demandes de propositions (RFP). Les protocoles de sécurité et de conformité sont des éléments essentiels que les banques doivent aborder dans leurs soumissions de RFP.

Demandez des informations sur l'authentification multifacteur, le contrôle utilisateur, les pistes d'audit, les API, les heures limites, les formats de fichiers, le SEPA, les paiements plus rapides au Royaume-Uni, les messages ISO 20022 pain et camt, la reprise après sinistre, les lieux de traitement des données et les sous-traitants cloud. En Europe, inclure les attentes de DORA concernant le risque TIC et la supervision des tiers, guidé par le Informations sur la DORA de l'Autorité bancaire européenne.

Tarification, niveaux de service et mise en œuvre

Demande d'un modèle de tarification détaillé par type de compte, type de transaction, canal, service annexe et coûts de mise en œuvre ponctuels. Ceci soutient une comparaison à l'identique et aide à déterminer le coût total.

Définissez les niveaux de service pour la disponibilité du système, le traitement des paiements, la réponse au support, la gestion des incidents et les coupures de fichiers. Demandez à chaque répondant de fournir un plan de mise en œuvre avec des jalons, des ressources, des tests, une formation, une documentation, des contacts nommés et une fenêtre de mise en production., par exemple T4 2026 à T2 2027.

Gestion du processus d'appel d'offres bancaire

Les étapes typiques comprennent le problème, les questions-réponses, la réception des réponses, l'examen de l'exhaustivité, la longue liste, la liste restreinte, les présentations des finalistes, la négociation et la recommandation. Prévoyez au moins 4 semaines pour que les banques répondent et 2 à 3 semaines pour l'évaluation interne.

Publier l'appel d'offres et gérer les questions-réponses

Inviter 4 à 8 institutions appropriées en fonction de leur solidité financière, de leur situation géographique, de leurs capacités et, le cas échéant, de leur statut de membre FDIC pour les soumissionnaires américains. Envoyer la demande de proposition (RFP) via un portail sécurisé ou un canal crypté.

Fixer un délai de clarification d'environ 10 jours après la publication. Publier les questions-réponses consolidées à toutes les banques intéressées. Éviter les conversations parallèles et tenir un registre unique de toutes les réponses.

Évaluation des réponses et notation

Effectuer d'abord une vérification de complétude. L'établissement de critères clairs d'évaluation et de pondération pour les propositions est crucial dans le processus RFP, car il permet aux organisations de noter et de comparer les réponses objectivement, garantissant ainsi une sélection équitable des fournisseurs de services bancaires.

Une RFP pour des services bancaires devrait inclure une matrice d'évaluation avec des critères de pondération spécifiques pour noter les propositions. Lors de l'élaboration de points de référence pour l'évaluation des réponses aux RFP, les organisations devraient commencer par des critères qui peuvent être notés objectivement et appliqués de manière cohérente à chaque banque proposante. L'établissement d'une pondération pour chaque critère d'évaluation est crucial, car il permet aux organisations de prioriser ce qui leur importe le plus, comme le coût, la qualité du service ou des capacités spécifiques.

Évaluez les coûts, la qualité du service, la technologie, la sécurité, le support relationnel, la mise en œuvre et la résilience. InvestGlass CRM peut stocker en toute sécurité les scores, les commentaires, les pièces jointes et les journaux d'audit.

Sélection des finalistes et conduite des entretiens

Sélectionnez 2 à 4 finalistes. Les entretiens avec les finalistes sont une partie importante du processus de sélection des fournisseurs, permettant aux organisations d'évaluer l'expertise des équipes des prestataires potentiels et leur adéquation avec l'organisation.

Utiliser le même ordre du jour pour tous les prestataires de services bancaires. Évaluer la culture, planification de secours, parcours d'escalade et études de cas pour des clients similaires. Les visites de site peuvent être utiles pour les mandats importants.

Choisir et intégrer le fournisseur de services bancaires

Cette étape transforme l'analyse en mandat. Le comité devrait recommander un partenaire privilégié et expliquer pourquoi les autres candidats ont été rejetés. Ce dossier protège l'organisation si la décision est contestée.

Recommandation finale et approbation de la gouvernance

Préparez une note de comité de direction couvrant le processus, l'évaluation, les critères, les scores, les risques, les coûts et la justification. Joignez les matrices de notation et des extraits clés des réponses. Les organismes publics peuvent avoir besoin de résolutions formelles, tandis que les sociétés privées enregistrent l'approbation dans les procès-verbaux.

Contrat, Migration et Surveillance des Performances

Négocier les honoraires, les SLA, les indemnisations, les droits de résiliation, la protection des données et les clauses d'audit. Construire un plan de migration couvrant l'ouverture de compte, les tests de fichiers de paiement, la formation des utilisateurs, les volumes progressifs et les communications client.

Suivez les indicateurs clés de performance tels que la disponibilité, les taux de rejet de paiement, les temps de réponse, les incidents et la satisfaction. Examinez les performances trimestriellement et formellement après 12 mois.

Technologie, souveraineté des données et le rôle d'InvestGlass

Les services bancaires modernes sont indissociables des données, des flux de travail et des plateformes technologiques. De nombreuses institutions européennes remettent désormais en question la dépendance à l'égard des entreprises américaines ou chinoises. Cloud et CRM fournisseurs de données financières sensibles.

InvestGlass n'est pas un fournisseur de services bancaires. C'est une plateforme suisse souveraine de CRM et d'automatisation qui aide les organisations réglementées à gérer le cycle de vie des appels d'offres, les données clients, l'intégration, les flux de travail de conformité, la gestion de portefeuille et les portails sécurisés tout en protégeant la souveraineté.

Protection de la souveraineté des données client dans les appels d'offres bancaires

Les RFP demandent de plus en plus où les données clients et transactionnelles sont stockées, traitées et sauvegardées. InvestGlass propose l'hébergement en Suisse et le déploiement sur site, aidant les organisations à maintenir le contrôle sur les données CRM et d'interaction client.

Inclure des questions sur la dépendance des clouds étrangers, les clés de chiffrement, les sous-traitants, la résidence des données et l'accès extraterritorial. Ceci est particulièrement pertinent pour les banques privées, les gestionnaires d'actifs, les assureurs, les organismes publics et toute institution gérant des dossiers clients sensibles.

Utiliser InvestGlass pour soutenir le cycle de vie des appels d'offres bancaires

InvestGlass peut stocker les contacts des banques d'enchères, suivre les communications, gérer les scores d'évaluation, conserver les documents et fournir une piste d'audit sécurisée. Après la sélection, il peut soutenir l'embarquement numérique KYC, gestion de portefeuille, communications clients et intégrations avec la banque sélectionnée.

Pour les organisations à la recherche d'une solution non américaine et non chinoise, InvestGlass fournit une base technologique souveraine qui protège la souveraineté du client et maintient les données stratégiques sous une infrastructure contrôlée.

FAQ

À quelle fréquence une organisation devrait-elle lancer un appel d'offres pour des services bancaires ?

De nombreuses organisations révisent leurs services bancaires de base tous les 3 à 5 ans, ou plus tôt après une fusion, un changement réglementaire, une augmentation des frais, une défaillance de service ou un changement technologique majeur.

Combien de banques faut-il inviter lors d'un appel d'offres bancaire ?

Inviter 4 à 8 institutions financières est généralement suffisant. Trop de répondants peuvent solliciter excessivement les ressources internes et affaiblir l'engagement envers les fournisseurs les plus performants.

Quelles ressources internes sont nécessaires pour gérer un appel d'offres bancaire ?

Vous avez besoin d'un chef de projet RFP, de spécialistes en finance ou en trésorerie, d'une expertise en intégration informatique, d'un conseiller juridique, de responsables du risque ou de la conformité, et d'utilisateurs bancaires quotidiens. Un projet de complexité moyenne peut nécessiter de 60 à 100 heures d'effectifs combinées.

Les petites organisations peuvent-elles lancer un appel d'offres bancaire sans consultants externes ?

Oui. De nombreuses entreprises de taille moyenne, organisations caritatives et gestionnaires de patrimoine peuvent gérer le processus en interne grâce à des modèles, une gouvernance, un périmètre clair et une évaluation rigoureuse. Les conseillers sont utiles pour les mandats complexes, multi-pays ou très techniques.

Pourquoi devrions-nous envisager une plateforme souveraine comme InvestGlass en parallèle de notre RFP bancaire ?

Une plateforme CRM et d'automatisation souveraine permet de conserver les données clients et de portefeuille dans une infrastructure suisse ou auto-contrôlée, indépendamment des fournisseurs de logiciels américains ou chinois. Cela améliore la résilience, la confiance réglementaire et la flexibilité lors des futurs cycles d'appels d'offres.

Articles connexes

Swiss Sovereign CRM : Construit sur l'IA.

Prêt à agir.