يقف القطاع المصرفي في لحظة محورية تتلاقى فيها التكنولوجيا والتنظيم وتوقعات العملاء بسرعة، والمؤسسات التي ستزدهر ستكون تلك التي يمكنها التكيف بسرعة دون التضحية بالثقة. لقد أعاد "الخدمات المصرفية المفتوحة" (Open Banking) بالفعل تشكيل كيفية انتقال البيانات المالية، مما يتيح للعملاء منح وصول آمن لجهات خارجية ودعوة البنوك لإعادة تصور كيفية تقديم الحسابات ومدفوعاتهم ورحلاتهم الادخارية. سيمتد الأفق التالي، "التمويل المفتوح" (Open Finance)، إلى ما هو أبعد من خلال توسيع إمكانية نقل البيانات والموافقة إلى مجموعة أوسع من المنتجات ومقدمي الخدمات. في هذه البيئة، لا يعد برنامج الخدمات المصرفية مفتوح المصدر مجرد خيار أنيق؛ إنه الأساس المنطقي لبناء خدمات مالية رقمية مرنة وشفافة ومركزية حقًا حول العميل. يجسد برنامج InvestGlass Kleber Bank هذا النهج: واجهة مصرفية حديثة ومتنقلة يمكنك فحص شفرة المصدر الخاصة بها وتكييفها ونشرها، وهي مصممة لتتماشى بأناقة مع نظامك المصرفي الأساسي., إدارة علاقات العملاء والتحليلات حتى تتمكن من إنشاء قيمة أسرع للعملاء مع الحفاظ على سلامة بنيتك التحتية الحالية. يتم تسليم الكود على GITUHB.

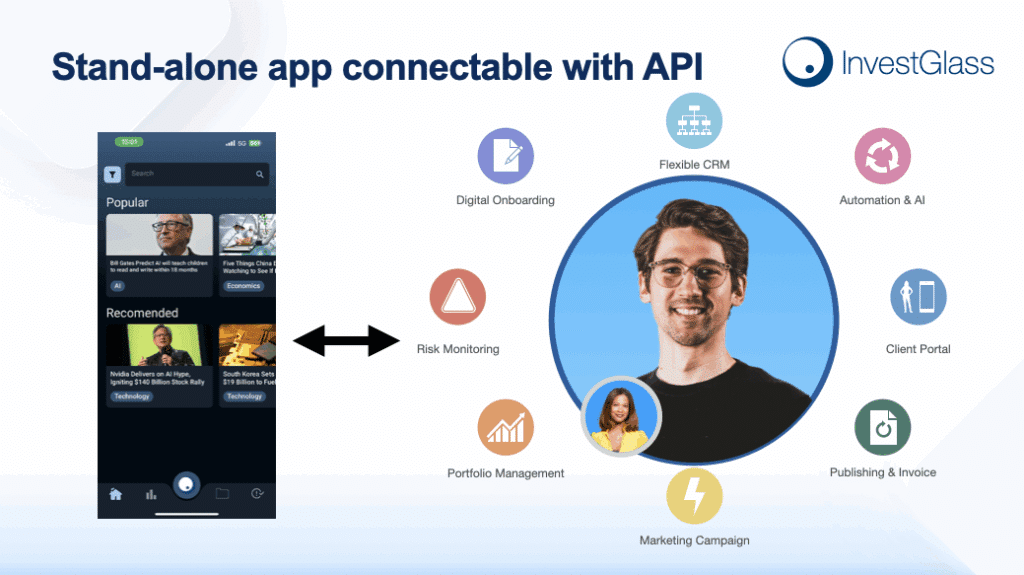

بنك كليبر هو تطبيق متعدد المنصات يقدم تجارب عملاء مصقولة في الوقت الفعلي عبر أنظمة التشغيل iOS وAndroid والويب، ويقوم بذلك من خلال التعامل مع التطبيق كمجموعة وحدات من وحدات البناء بدلاً من منتج متجانس. كما أنه لا يعتمد بشكل متعمد على دفتر الأستاذ الأساسي ويتناسب بشكل أنيق مع النوى المعاصرة، وذلك بالنسبة للمؤسسات التي تفضل المشاريع مفتوحة المصدر في غرفة المحرك. من خلال فصل طبقة التجربة عن الطبقة المصرفية الأساسية، تتيح Kleber للمؤسسات المالية تطوير بنيتها بالسرعة التي تناسبها: اعتماد واجهات برمجة تطبيقات جديدة، وإعادة هيكلة الخدمات، وتغيير مقدمي الخدمات خلف الكواليس، والحفاظ على اتساق واجهة العمل الأمامية بشكل جميل. بالنسبة للعملاء، يعني ذلك طريقة متماسكة وسهلة الوصول للدفع والحفظ وعرض المعاملات وإرسال الرسائل بشكل آمن؛ وبالنسبة لفرقك، يعني ذلك قاعدة أكواد يسهل التفكير فيها وتدقيقها وتوسيعها.

لماذا المصدر المفتوح هو مستقبل الخدمات المصرفية

إن المصدر المفتوح هو المستقبل لأنه يوفق بين الحوافز التي كانت غير متوائمة تاريخياً في مجال التمويل والتكنولوجيا. لطالما احتاجت البنوك إلى الموثوقية والأمان والوضوح التنظيمي؛ بينما احتاجت فرق التكنولوجيا إلى المرونة والسرعة ومجال للابتكار. وغالباً ما كانت البرمجيات المغلقة والمغلقة على البائعين تجعل هذه الأهداف تتنافس. تخلق البرمجيات مفتوحة المصدر مجالًا مختلفًا حيث تحتفظ المؤسسات بالسيطرة على مصيرها: يمكنك الوصول المباشر إلى شفرة المصدر، ويمكنك التحقق من كيفية عملها، ويمكنك تكييفها لتلبية احتياجاتك الخاصة دون انتظار خارطة طريق بعيدة. هذه الاستقلالية ليست أيديولوجية؛ إنها عملية. فهي تقلل من الوقت بين التغيير التنظيمي والإصدار المتوافق، وتفتح مسارات التكامل التي تحجبها المنصات المغلقة، وتتيح لك الجمع بين أفضل قدراتك الداخلية وأفضل ما في المجتمع.

الشفافية هي سبب آخر لسيطرة المصدر المفتوح على الصناعة. ففي عالمٍ يرغب فيه العملاء بشكل متزايد في معرفة كيفية التعامل مع بياناتهم المالية وحيث تطلب الجهات التنظيمية أدلة بدلاً من الضمانات، فإن القدرة على إظهار عملك أمر مهم. عندما تكون التعليمات البرمجية التي تديرها قابلة للفحص، يمكن لفريق الأمن لديك إجراء مراجعات شاملة، ويمكن لمدققي الحسابات لديك تتبع تدفق البيانات من البداية إلى النهاية، ويمكن للمديرين التنفيذيين لديك اتخاذ قرارات المخاطر على أساس الحقائق. هذا لا يعني أنه يجب عليك نشر كل عنصر مملوك لك في مجموعتك؛ بل يعني أن الواجهات والمكتبات والأطر الهامة التي تعتمد عليها تستفيد من ملايين العيون وآلاف عمليات النشر في العالم الحقيقي. التأثير الصافي هو تقليل النقاط العمياء ومعالجة أسرع عند حدوث مشكلات.

تتغير هياكل التكاليف أيضًا. وكان الجذب التاريخي لبرامج المؤسسات هو الترخيص المتوقع ومسؤولية البائع، ولكن واقع العديد من الشركات هو أن الرسوم تتزايد بطرق لا تتوافق مع القيمة، والمتطلبات المخصصة تؤدي بشكل متزايد إلى أوامر تغيير باهظة الثمن. مع نهج المصدر المفتوح، تستثمر في الأفراد والعمليات، وليس فقط في التراخيص. ما زلت تدفع، فالهندسة ليست “مجانية” أبدًا، ولكنك تدفع لإنشاء قدرات تتراكم داخل مؤسستك. يمكنك إعادة استخدام الأنماط، ومشاركة المكتبات بين الفرق، وتجنب الإنفاق المكرر على ميزات متطابقة تقريبًا عبر القنوات. بالنسبة لمجالس الإدارة والمديرين الماليين الذين يركزون على التحول الرقمي المستدام، فإن هذا التحول من الإنفاق الساعي للإيجار إلى الإنفاق الخالق للقيمة أمر مقنع.

أسواق المواهب تعزز هذا الاتجاه. يرغب المطورون في العمل مع الأدوات الحديثة والأطر والمجتمعات التي أثبتت جدواها حيث تكون مساهماتهم مهمة. عندما تبني خدماتك المصرفية عبر الهاتف المحمول على برمجيات مصرفية مفتوحة المصدر ومجموعات معاصرة من البرمجيات المصرفية، فإنك تسرّع عملية التوظيف ورفع مستوى المهارات، لأن المهندسين يمكنهم الاعتماد على وثائق واسعة وأنماط مألوفة وأدوات اختبار مستخدمة على نطاق واسع. على سبيل المثال، النظام البيئي حول Flutter، على سبيل المثال، كبير ونابض بالحياة بفضل إشراف Google ومشاركة الشركات في جميع أنحاء العالم؛ وهذا يعني تأهيل أسرع، ومسارات أوضح لتصحيح الأخطاء وخطوط إنتاج من المساهمين الذين يفهمون بالفعل تعابير قاعدة التعليمات البرمجية. التعاون المفتوح هو استراتيجية استبقاء بقدر ما هو خيار هندسي.

ولعل الأهم من ذلك، أن المصادر المفتوحة تدعم الابتكار على الحواف. يعتمد النظام المصرفي المفتوح والتمويل المفتوح على واجهات برمجية موثوقة وخدمات قابلة للتكوين. عندما تكون اللبنات الأساسية مفتوحة، يمكن لمقدمي الخدمات الأصغر من الشركات الناشئة في مجال التكنولوجيا المالية إلى مؤسسات التمويل الأصغر أن تتصل بنفس المسارات التي تستخدمها البنوك الكبيرة، وتكييفها للسياقات المحلية، وتقديم خدمات شاملة دون إعادة اختراع العجلة. هذه هي الطريقة التي نصل بها إلى المزيد من المستخدمين، في المزيد من الأماكن، بتكلفة أقل. الأمر لا يتعلق فقط بالميزات الجديدة المبهرة؛ بل يتعلق بجعل الأمر ممكنًا للأشخاص لفتح حسابات، واستلام الأموال، ودفع الفواتير، والادخار للأهداف من خلال قنوات تناسبهم، من الهواتف الذكية إلى عملاء الويب الخفيفين، حتى في البيئات ذات النطاق الترددي المحدود. تخفض المصادر المفتوحة حواجز الدخول، وهذا جيد للمنافسة وللعملاء.

بنك كليبر في السياق: طبقة الخبرة على رأس الخدمات المصرفية الأساسية

بنك كليبر يتم وضعه عمدًا باعتباره واجهة الميل الأول والأخير: الأسطح المبهجة التي يلمسها العملاء، والنسيج الرابط الذي ينسق المكالمات إلى خدماتك الخلفية. إنه التطبيق الذي يعرض الأرصدة، ويصدر كشوف الحسابات، ويبدأ عمليات الدفع، ويوفر رسائل آمنة، ولكنه ليس نظام التسجيل. وبدلاً من ذلك، فهو يتكامل مع خدماتك المصرفية الأساسية عبر واجهات برمجة التطبيقات، سواء كان ذلك نواة تجارية أو محركًا داخليًا أو نواة مفتوحة المصدر.

يجعل هذا الفصل أيضًا إدارة الامتثال أسهل في الإدارة. تعيش سياساتك الخاصة بالموافقة والهوية والتفويض في طبقات خدمة مصممة لفرض أمان قوي، بينما يركز التطبيق على الوضوح والأداء وسهولة الوصول. هذا التصميم مناسب بشكل خاص لسيناريوهات الخدمات المصرفية المفتوحة حيث يجب أن يكون العملاء على دراية تامة بالبيانات التي يشاركونها ولأي غرض. نظرًا لأن Kleber مفتوح المصدر، يمكنك تصميم شاشات موافقة مفهومة حقًا، ويمكنك تسجيل النطاقات المطلوبة بدقة، ويمكنك تكييف التدفقات مع متطلباتك القضائية دون انتظار تصحيح البائع. عندما يقوم التمويل المفتوح بتوسيع تلك التدفقات لتشمل المعاشات التقاعدية أو الاستثمارات أو التأمين، يمكنك التكيف بسرعة، وإضافة الرحلات والبيانات الوصفية مع الحفاظ على التجربة الكلية متماسكة.

الفوائد الرئيسية للبنوك وشركات التكنولوجيا المالية ومؤسسات التمويل الأصغر

المؤسسات التي تختار بنك كليبر كواجهة أمامية للخدمات المصرفية عبر الهاتف المحمول ستشهد فوائد على مستوى التسليم والمخاطر والتكلفة ورضا العملاء. تتحسن عملية التسليم لأنك تبدأ من تطبيق عامل وجيد التنظيم بدلاً من لوحة فارغة؛ يمكنك إنشاء شاشات جديدة وإعادة تسمية العلامة التجارية ودمج واجهات برمجة التطبيقات في أسابيع وليس في أرباع. تقل المخاطر لأنك تستطيع تدقيق التعليمات البرمجية، وإضافة وسائل حماية مثل تثبيت الشهادة، وتقوية التخزين وفرض أنماط الخصوصية حسب التصميم؛ ويمكن لزملائك في مجال الأمن والامتثال عرض التفاصيل مباشرةً في المستودع واقتراح التغييرات التي تتدفق مرة أخرى إلى الخط الرئيسي. تصبح التكاليف أكثر وضوحاً: أنت تنفق على التطوير والبنية التحتية التي تتحكم فيها، بدلاً من الإنفاق على رسوم كل مستخدم أو كل وحدة يمكن أن تتضخم مع نمو الاعتماد. يرتفع مستوى رضا العملاء لأنك تستطيع تصميم رحلات مخصصة لسوقك، سواء كان ذلك يعني لوحات معلومات الثروة المعقدة أو المدفوعات المبسطة أو إدارة محفظة الادخار التي يمكن الوصول إليها لبرامج التضمين.

بالنسبة لمؤسسات التمويل الأصغر التي يجب أن توازن بين الهوامش الضئيلة والتعقيدات التشغيلية الكبيرة، فإن الجمع بين طبقة الخبرة مفتوحة المصدر والنواة مفتوحة المصدر له قيمة خاصة. فهو يتيح واجهات جاهزة للميدان، وأنماطاً غير متصلة بالإنترنت عند الاقتضاء، وإعداد التقارير المتوافقة مع الجهات التنظيمية المحلية. كما أنها تدعم الابتكار الذي يقوده المجتمع: إذا ساهمت إحدى المؤسسات بطريقة أفضل للتعامل مع المدفوعات المتكررة أو إعادة هيكلة القروض، يمكن للآخرين تبنيها. هذه هي الطريقة التي تحدث بها التحسينات على مستوى القطاع، وليس مجرد مكاسب لمرة واحدة في شركات معزولة. وعلى المدى الطويل، هذه الديناميكية هي التي تنقل الشمول المالي من الطموح إلى الواقع اليومي.

الهندسة المعمارية ولبنات البناء

يضع النشر النموذجي بنك كليبر في طبقة القناة، وبوابة واجهة برمجة التطبيقات على الحافة للمصادقة وتحديد الأسعار، وسلسلة من خدمات المجال خلفها للحسابات والمعاملات والمدفوعات والمستندات والرسائل. تتحدث هذه الخدمات إلى الخدمات المصرفية الأساسية والأنظمة المساعدة مثل إدارة علاقات العملاء ومحركات المخاطر ومستودعات البيانات. التطبيق نفسه هو الغراء: فهو يقدم واجهات مصقولة، ويتعامل مع إدارة الجلسات الآمنة، ويخزن الحالة المناسبة في قاعدة بيانات محلية، ويوفر معالجة قوية للأخطاء حتى لا يُترك المستخدمون في حيرة من أمرهم. نظرًا لأن الكود مفتوح، يمكن لمطوريك استكشاف كل وحدة نمطية وفهم كيفية تركيبها مع الوحدات الأخرى وتكييفها مع النظام الأساسي الخاص بك. إذا كانت مؤسستك تريد معالجة ملفات إضافية، أو قضبان دفع إقليمية أو إعدادات مخصصة حسب الطلب، يمكنك إضافتها كشرائح متماسكة بدلاً من الاختراقات.

تجعل هذه البنية أيضًا من السهل أيضًا استخدام أدوات قياس التطبيق من أجل المراقبة والجودة. يمكنك ضبط واجهات برمجة التطبيقات باستخدام مفاتيح التشفير من أجل السلامة، وتتبع الأداء عبر الأجهزة، وربط القياس عن بُعد للواجهة الأمامية مع مقاييس الواجهة الخلفية لاكتشاف الانحدارات في وقت مبكر. ومع نمو قاعدة المستخدمين لديك من الآلاف إلى الملايين، يصبح هذا الانضباط هو الفرق بين الخدمة الموثوقة والخدمة الهشة. أنت لا تخمّن كيف يتصرف المنتج في البرية؛ فلديك البيانات.

المطورون والتنمية والنظام البيئي

تمت كتابة الكود المصدري لـ Kleber Bank ليتم قراءته بسهولة، وبشكل اصطلاحي، ومرحب به للمساهمين. وهذا يهم عندما تقوم بتوسيع فريق أو عندما يحتاج الشركاء إلى التكامل بسرعة. تم بناء التطبيق بأدوات حديثة، وبسبب دعم النظام البيئي من قبل جوجل ومجتمع نشط للغاية، ستجد أن الاحتياجات الشائعة مثل التدويل، وإمكانية الوصول، وأطر الاختبار، والتخزين الآمن، وإعداد تقارير الأعطال لها أنماط راسخة. سيشكرك المطورون لديك لاختيارك تقنية يستمتعون بها، وسيقدر مديرو التسليم لديك أوقات دورات أسرع. كما أن وجود مشاريع مفتوحة المصدر في جميع أنحاء المنصة يعني أنه يمكنك استخدام خطوط أنابيب التكامل المستمر، والتحليل الثابت، وأدوات فحص التبعيات دون احتكاك، لأن الأدوات مصممة جميعها للعمل معًا.

التوثيق جزء مهم من تلك التجربة. المستودع الجيد يفعل أكثر من مجرد التجميع؛ فهو يشرح. يمكن لمهندسيك اكتشاف كيفية ربط طبقة واجهة برمجة التطبيقات (API) بكائنات المجال، وكيفية تخزين التطبيق للبيانات وإبطالها، وأين يمكن إدراج عمليات تحقق إضافية للتحايل أو السلوك غير المعتاد. ويمكنك الحفاظ على مزامنة موقعك الإلكتروني مع الإصدارات، ونشر سجلات التغيير التي تُعلِم المستخدمين بصدق، وجعل فريق الدعم لديك أكثر فعالية مع مواقع الويكي الداخلية التي تستمد من نفس مصدر الحقيقة مثل التعليمات البرمجية. عندما تحتاج إلى تصعيد حادثة ما، فإنك تتعامل مع عناصر تتحكم فيها بدلاً من الانتظار على نظام تذاكر البائع على أمل أن يشاركك شخص ما تفاصيل كافية.

الأمان والخصوصية والثقة

إن الأمن ليس أمراً ثانوياً، بل هو موقف يمس التصميم والتعليمات البرمجية والعمليات. لا يزيل المصدر المفتوح المخاطر بطريقة سحرية، لكنه يغير بشكل كبير كيفية إدارتها. يمكنك أن ترى ما تقوم بتشغيله، ويمكنك إثبات تطابق برمجيتك الثنائية مع المستودع، ويمكنك اعتماد ضوابط سلسلة التوريد التي تتحقق من القطع الأثرية من المصدر إلى النشر. يجب أن يستخدم التطبيق رموزاً قصيرة الأجل، وتخزيناً آمناً للأسرار، وفصلاً واضحاً لمعلومات التعريف الشخصية عن التحليلات الأخرى. يجب أن تكون مكالمات الشبكة مشفرة من طرف إلى طرف، مع تكوينات TLS قوية، وعند الاقتضاء، تثبيت الشهادة. يجب أن تكون رسائل الأخطاء مفيدة للمستخدم ولكن يجب ألا تسرّب سياقاً حساساً؛ يجب أن تكون السجلات منظمة ومحدودة وآمنة. ونظراً لأن فرقك تستطيع تدقيق هذه السلوكيات في التعليمات البرمجية، فإنك تبني الثقة ليس فقط مع العملاء ولكن مع وظائف الإشراف داخل مؤسستك.

الخصوصية أمر بالغ الأهمية بنفس القدر. يجب أن تكون الموافقة في الخدمات المصرفية المفتوحة والتمويل المفتوح ذات مغزى، وليست مجرد حائط نصي. يتيح لك التطبيق مفتوح المصدر صياغة تدفقات موافقة واضحة وقابلة للإلغاء، كما يتيح لك أن تعكس المعايير الإقليمية. ستحتاج بعض الأسواق إلى ضوابط بيومترية للمدفوعات، بينما ستعطي أسواق أخرى الأولوية لإيصالات البيانات الشفافة التي تُظهر بالضبط النطاقات التي تم استخدامها. المفتاح هو أنه يمكنك تنفيذ هذه الاختيارات دون التوسل إلى البائع للحصول على بنية خاصة.

حالة الأعمال والتحول الرقمي

تريد مجالس الإدارة فهم كيف تترجم المصارف مفتوحة المصدر إلى نتائج. الإجابة هي أنها تقصر المسافة بين الاستراتيجية والتنفيذ. إذا كان هدفك هو إطلاق عرض مصرفي عبر الهاتف المحمول في شريحة جديدة، يمكنك البدء بتطبيق عملي، ودمج واجهات برمجة التطبيقات الخاصة بالحسابات والمدفوعات لديك، والتشغيل بخبرة عالية الجودة في جزء صغير من الوقت الذي يستغرقه البناء من الصفر. إذا كانت استراتيجيتك تتطلب ميزات أفضل للمالية الشخصية، فيمكنك إنشاء وحدات جديدة مثل الادخار القائم على الأهداف، والمعاملات المصنفة، والرؤى، دون إعادة هيكلة الأساس. إذا كنت تسعى للشراكات، يمكنك عرض أجزاء من تطبيقك من خلال حزم تطوير البرامج (SDKs) أو تضمين التدفقات في سياقات الشركاء دون التضحية بالأمان.

يجدر بنا الاعتراف بصدق بملف التكلفة. فأنت لا تتهرب من الحاجة إلى هندسة قوية لمجرد أنك تتبنى المصدر المفتوح؛ بل تتبناه. ستضع ميزانية للتطوير والاختبار والمراقبة والعمليات. ستدفع مقابل الموارد السحابية والتغطية عند الطلب. الفرق هو أنك تدفع لتنمية القدرات والملكية الفكرية التي تبقى معك. إن إنفاقك ليس مجرد بند للترخيص؛ بل هو استثمار في أصل يمكنك تشكيله. إذا اخترت ذلك، يمكنك أيضًا الحفاظ على نهج مزدوج، حيث يمكنك الجمع بين المصدر المفتوح والأدوات التجارية في المجالات التي يكون فيها ذلك منطقيًا. المصدر المفتوح متساهل بهذه الطريقة؛ فهو لا يتطلب النقاء، بل الوضوح فقط.

المصطلحات والوضوح

كلمة موجزة عن اللغة. سترى في بعض الأحيان عبارات غير تقليدية مثل “برمجيات مصرفية مفتوحة المصدر” أو “المصدر المصرفي” تستخدم بشكل غير رسمي لوصف الحلول التي يمكن الوصول إلى شفرة المصدر فيها. والمصطلح الأكثر دقة هو “الخدمات المصرفية مفتوحة المصدر”، وبنك كليبر ينطبق عليه هذا التعريف. فشفرتها البرمجية منشورة، ورخصتها متساهلة، وهي مخصصة لتكييفها من قبل المؤسسات والمطورين الذين يرغبون في بناء خدمات مصرفية موثوقة عبر الهاتف المحمول دون التخلي عن السيطرة. وسواء كنت تفضل أن تقول ترخيص أو رخصة، فإن المبدأ واحد: الشفافية وقابلية التشغيل البيني والوكالة.

من البناء الأول إلى الإنتاج

إن تبني Kleber Bank عملية تكافئ التسلسل المدروس. سيبدأ فريقك بتوصيل التطبيق بواجهة برمجة تطبيقات وهمية (sandbox API) والتحقق من التدفق الشامل لتسجيل الدخول والحسابات والمعاملات. من هناك، يمكنك إثراء رحلات العملاء بالمدفوعات وإدارة البطاقات والمدخرات مع التكامل مع نظام إدارة علاقات العملاء (CRM) الخاص بك بحيث يكون لدى موظفي الخدمة سياق كامل. ستدمج المراقبة منذ اليوم الأول، حتى تفهم الأداء عبر الأجهزة والمناطق. ستقوم بتعزيز الأمان، مع إيلاء اهتمام خاص لإدارة المفاتيح والأسرار. ستقوم بإعداد خط أنابيب إصدار واضح مع اختبارات آلية تعمل مع كل عملية تثبيت. وستحافظ على محتوى موقعك الإلكتروني والمساعدة متماسكين حتى يتمكن العملاء من العثور على إجابات دون الاتصال بالدعم. لا تعد أي من هذه الخطوات فريدة للمصدر المفتوح، بالطبع، لكن المصدر المفتوح يجعل تنفيذها بشكل جيد أسهل لأن الكود والأدوات ملك لك لتشكيلها.

مستقبل يركز على العميل

في قلب كل هذا هو العميل. يرغب الناس في رؤية أموالهم بوضوح، وتحريكها بسهولة، والدفع عندما يحتاجون إلى الدفع، والادخار دون عوائق، وتلقي دعم بشري في الوقت المناسب عندما تسوء الأمور. يريدون تطبيقًا يتم تحميله بسرعة، ويعمل دون اتصال بالإنترنت عند الضرورة، ويحترم وقتهم. يريدون بنكًا صادقًا بشأن البيانات، ولا يفاجئهم بأنماط مظلمة، ويصحح الأخطاء. البرامج المصرفية مفتوحة المصدر مناسبة تمامًا لتقديم هذا المستقبل لأنها تخلق الظروف للصدق والسرعة. عندما تتمكن فرقك من فحص الكود، وتحسين الواجهة، والشحن بأمان، يستفيد العملاء. عندما يتمكن شركاؤك من التكامل من خلال واجهات برمجة التطبيقات المستقرة، يمكنهم تقديم خدمات مفيدة مثل الميزانية، وبناء الائتمان، وتعليم الاستثمار فوق نفس الأساس. عندما يطلب المنظمون إثباتًا، يمكنك تقديمه.

الخلاصة: لماذا بنك كليبر، لماذا الآن؟

يتطور القطاع المصرفي نحو الانفتاح لأن الانفتاح ناجح. فهو يتماشى مع اللوائح التنظيمية التي تفضل الضوابط التي يمكن التحقق منها، ومع التعاون في القطاع الذي يرفع مستوى الجميع ومع توقعات العملاء التي تتطلب الوضوح والاحترام. يوفر بنك إنفست جلاس كليبر للمؤسسات المالية مسارًا عمليًا وعصريًا نحو هذا المستقبل: تجربة مصرفية عبر الهاتف المحمول والويب يمكنك امتلاكها ودمجها وتوسيعها؛ ومنصة تحترم الفصل بين التجربة والعمليات المصرفية الأساسية؛ وقاعدة رموز تشجع على التحسين المستمر. سواء كنت بنكًا كبيرًا يعمل على تحديث القنوات، أو مصرفًا منافسًا يطلق عرضًا جديدًا، أو مؤسسة تمويل متناهي الصغر تعمل على توسيع نطاق الشمول، فإن Kleber Bank يقدم لك المزايا الرئيسية التي تحتاجها: السرعة والشفافية وقابلية التشغيل البيني والتحكم. فهو يتيح لمطوريك القيام بعملهم على أفضل وجه، ويمنح مدققي الحسابات التفاصيل التي يحتاجون إليها، ويقدم لعملائك خدمة تشعر بأنها مدروسة وجديرة بالثقة. باختصار، إنه باختصار حل مفتوح المصدر مصمم لواقع التمويل.

مقالات ذات صلة

سويس سوفرين سي آر إم: مبني على الذكاء الاصطناعي.

جاهز للتصرف.