كيف تبدأ صندوق تحوط: دليل شامل للمدراء الطموحين: دليل شامل للمدراء الطموحين

مقدمة

غالبًا ما يستحضر عالم المال صورًا للتداول عالي المخاطر، والشبكات الحصرية، وتوليد الثروات الكبيرة. في قلب هذا النظام البيئي المتطور يقع صندوق التحوط - وهو أداة استثمارية مرادفة للاستراتيجيات الجريئة والسعي لتحقيق عوائد مطلقة. بالنسبة للمهنيين الماليين الطموحين والمستثمرين المتمرسين، لا يمثل احتمال إطلاق صندوق تحوط مجرد مشروع تجاري، بل يمثل تتويجًا للخبرة والرؤية والفهم العميق لديناميكيات السوق. صُمم هذا الدليل بدقة لإزالة الغموض عن العملية المعقدة لتأسيس صندوق تحوط، حيث يقدم خارطة طريق شاملة من وضع التصور إلى الواقع التشغيلي. نتعمق في العناصر الأساسية والعقبات التنظيمية والضرورات التكنولوجية والاعتبارات الاستراتيجية الضرورية للنجاح في هذا المجال شديد التنافسية. إن رحلة العمل كمدير لصندوق تحوط محفوفة بالتحديات، ومع ذلك فإن إمكانية الحصول على مكافأة مالية كبيرة وفرصة تطبيق فلسفات استثمارية مبتكرة لا تزال تجذب أفضل المواهب. من الأهمية بمكان تحديد ما ستكون عليه شركتك، واتجاهها المستقبلي، وكيف ستبني سمعتها داخل الصناعة. إن وجود إطار عمل تشغيلي قوي، مدعوم بأحدث التقنيات المتطورة والامتثال الثابت، أمر بالغ الأهمية. وهذا هو المكان الذي تصبح فيه منصات مثل InvestGlass، وهي منصة رائدة في سويسرا لإدارة علاقات العملاء والأتمتة للخدمات المالية، شريكًا لا غنى عنه، حيث توفر الأدوات اللازمة للتعامل مع تعقيدات إدارة العملاء وإعداد التقارير التنظيمية وأمن البيانات بكفاءة لا مثيل لها.

ما ستتعلمه

- تعريف واضح ونظرة عامة شاملة للسوق لصناديق التحوط.

- استكشاف متعمق للمشهد التنظيمي العالمي الذي يحكم صناديق التحوط.

- دليل تفصيلي خطوة بخطوة يوضح بالتفصيل عملية إطلاق صندوق التحوط الخاص بك.

- رؤى متعمقة في البنية التحتية التكنولوجية الحيوية والاعتبارات التشغيلية.

- المزايا الفريدة من نوعها للشراكة مع InvestGlass، لا سيما التزامها بسيادة البيانات السويسرية.

- المعرفة الأساسية فيما يتعلق بمتطلبات رأس المال واستراتيجيات التمويل والامتثال وإدارة المخاطر.

- استراتيجيات النمو والتوسع الفعال لتحقيق النجاح على المدى الطويل.

فهم صناديق التحوط: التعريف ونظرة عامة على السوق

ما هو صندوق التحوط؟

صندوق التحوط هو أداة استثمارية مُدارة من القطاع الخاص تجمع رأس المال من مستثمرين معتمدين أو عملاء مؤسسيين وتستثمر في مجموعة متنوعة من الأصول، وغالبًا ما تستخدم استراتيجيات استثمارية معقدة وجريئة. على عكس صناديق الاستثمار التقليدية، مثل صناديق الاستثمار المشتركة، عادةً ما تكون صناديق التحوط أقل تنظيمًا وتتمتع بمرونة أكبر في خياراتها الاستثمارية. وتسمح لها هذه المرونة باستخدام تقنيات مختلفة، بما في ذلك البيع على المكشوف والرافعة المالية والمشتقات والمراجحة، لتوليد عوائد بغض النظر عن اتجاه السوق. يمكن هيكلة استثمارات الصناديق داخل صناديق التحوط وإدارتها بطرق تجذب اهتمام المستثمرين وتعزز الأداء العام للصندوق، مثل التوريق أو استراتيجيات الإدارة التشغيلية المصممة خصيصًا. ويتمثل الهدف الأساسي في تحقيق عوائد مطلقة عالية لمستثمريها، بدلاً من مجرد التفوق على مؤشر معياري. ويقتصر الوصول إلى صناديق التحوط عمومًا على المستثمرين المتمرسين نظرًا لارتفاع مخاطرها وعدم سيولتها ومتطلبات الاستثمار الدنيا الكبيرة في كثير من الأحيان. ويتم هيكلة هذه الصناديق للسماح للمديرين بسلطة تقديرية كبيرة في قراراتهم الاستثمارية، بهدف استغلال أوجه القصور في السوق وتحقيق عوائد عالية معدلة حسب المخاطر.

التطور واتجاهات السوق الحالية

يعود تاريخ مفهوم التحوط، أو التخفيف من مخاطر الاستثمار، إلى قرون مضت، ولكن هيكل صناديق التحوط الحديثة كان رائدها ألفريد وينسلو جونز في عام 1949. وقد جمع نهجه المبتكر بين صفقات الشراء والبيع في الأسهم، باستخدام الرافعة المالية لتضخيم العوائد، مع دمج هيكل رسوم قائم على الأداء. وقد أرسى هذا النموذج الأساس لصناعة نمت منذ ذلك الحين بشكل كبير، مدفوعة بالطلب المستمر على ألفا - العوائد الناتجة عن الإدارة النشطة بدلاً من تحركات السوق - والتنويع بعيدًا عن فئات الأصول التقليدية. وقد أدى نمو الاستثمار المؤسسي، بما في ذلك صناديق المعاشات التقاعدية والأوقاف، إلى زيادة التوسع في قطاع صناديق التحوط، حيث تسعى هذه الكيانات إلى وضع استراتيجيات متطورة للوفاء بالتزاماتها طويلة الأجل. واليوم، يتسم مشهد صناديق التحوط بالديناميكية والتطور المستمر. تشمل اتجاهات السوق الحالية دمجًا كبيرًا للعوامل البيئية والاجتماعية والحوكمة (ESG) في عمليات الاستثمار، مما يعكس تحولًا أوسع نطاقًا نحو الاستثمار المستدام. إن اعتماد الذكاء الاصطناعي (AI) والتعلم الآلي (ML) في استراتيجيات التداول وتحليل البيانات وإدارة المخاطر، وهو ما يُحدث تحولاً سريعًا في هذه الصناعة، مما يتيح أساليب كمية أكثر تطورًا وتحليلات تنبؤية. علاوة على ذلك، هناك تركيز متزايد على الكفاءة التشغيلية والبنية التحتية التكنولوجية القوية، حيث توفر منصات مثل InvestGlass دعمًا بالغ الأهمية لإدارة البيانات المعقدة والمتطلبات التنظيمية.

أنواع استراتيجيات صناديق التحوط

تستخدم صناديق التحوط مجموعة واسعة من الاستراتيجيات، وغالبًا ما يتم تصنيفها حسب نهجها الاستثماري وملامح المخاطر. إن فهم هذه الاستراتيجيات أمر بالغ الأهمية لكل من المديرين الطموحين والمستثمرين المحتملين. من الضروري أن يقوم مديرو صناديق التحوط بتوصيل استراتيجية صناديقهم بوضوح - بما في ذلك فلسفة الاستثمار والتكتيكات وإدارة المخاطر - من خلال التسويق المواد والعروض التقديمية لجذب المستثمرين المحتملين وإعلامهم. وتشمل بعض الأنواع الأكثر انتشاراً ما يلي:

- الأسهم طويلة/قصيرة الأجل: تتضمن هذه الاستراتيجية اتخاذ صفقات شراء في الأسهم التي يُتوقع أن ترتفع قيمتها وصفقات بيع في الأسهم التي يُتوقع أن تنخفض قيمتها. وتتضمن

يمكن أن يختلف صافي التعرض، مما يسمح للمديرين بالاستفادة من الأسواق الصاعدة والهابطة على حد سواء.

- الاقتصاد الكلي العالمي: يقوم المديرون الذين يستخدمون هذه الاستراتيجية باتخاذ قرارات الاستثمار بناءً على تحليلهم لاتجاهات وأحداث الاقتصاد الكلي، مثل تغيرات أسعار الفائدة وتقلبات العملات والتطورات الجيوسياسية. ويستثمرون في مختلف فئات الأصول، بما في ذلك العملات والسلع والأسهم والدخل الثابت.

- الأحداث: تركز هذه الاستراتيجية على الاستفادة من أحداث الشركات مثل عمليات الاندماج والاستحواذ والإفلاس والإفلاس وعمليات الانفصال وغيرها من الإجراءات الهامة للشركات. وغالبًا ما تنطوي على فرص المراجحة الناشئة عن هذه الأحداث.

- القيمة النسبية: يسعى هذا النهج إلى استغلال التباينات في الأسعار بين الأوراق المالية أو فئات الأصول ذات الصلة، على افتراض أن هذه التباينات ستتقارب في نهاية المطاف. تشمل الأمثلة على ذلك المراجحة القابلة للتحويل، والمراجحة في الدخل الثابت، واستراتيجيات سوق الأسهم المحايدة.

- العقود الآجلة المُدارة: تستثمر الصناديق في هذه الفئة في العقود الآجلة عبر مجموعة واسعة من الأسواق، بما في ذلك السلع والعملات والمؤشرات المالية. وغالبًا ما يستخدم المديرون نماذج منهجية وكمية لتحديد الاتجاهات والتصرف بناءً عليها.

- الاستراتيجيات الكمية: تعتمد هذه الاستراتيجيات بشكل كبير على النماذج الرياضية والخوارزميات لتحديد فرص الاستثمار وتنفيذ الصفقات. وغالبًا ما تنطوي على التداول عالي التردد، والمراجحة الإحصائية، وتحليل البيانات المعقدة.

الإبحار في المشهد التنظيمي العالمي

يتطلب إنشاء صندوق تحوط وتشغيله فهمًا عميقًا لشبكة معقدة من الأطر التنظيمية العالمية والإقليمية والالتزام الصارم بها. صُممت البيئة التنظيمية لحماية المستثمرين، والحفاظ على نزاهة السوق، ومنع الجرائم المالية، مما يجعل الامتثال مصدر قلق بالغ لأي مدير صندوق طموح. في ظروف معينة، قد تؤدي المتطلبات القانونية المحددة إلى الحاجة إلى تسجيل لجنة الأوراق المالية والبورصات أو غيرها من الإجراءات التنظيمية، مما يؤكد أهمية فهم الفروق الدقيقة لكل ولاية قضائية. في أوروبا، يُعد التوجيه الخاص بمديري صناديق الاستثمار البديلة (AIFMD) بمثابة حجر الزاوية، حيث يعمل على مواءمة الإطار التنظيمي لمديري صناديق الاستثمار البديلة (AIFMD) في جميع أنحاء الاتحاد الأوروبي والمنطقة الاقتصادية الأوروبية. ويفرض هذا التوجيه متطلبات صارمة على مديري صناديق الاستثمار البديلة فيما يتعلق بالترخيص وشروط التشغيل والشفافية وإعداد التقارير.

أوروبا

تنظم المملكة المتحدة، وهي مركز مالي عالمي، صناديق التحوط بشكل أساسي من خلال هيئة السلوك المالي (FCA). يجب على مديري صناديق الاستثمار البديلة (AIFs) في المملكة المتحدة الامتثال لنظام إدارة صناديق الاستثمار البديلة (AIFM)، الذي يفرض الترخيص، وإعداد التقارير المستمرة، وكفاية رأس المال، وأنظمة إدارة المخاطر القوية. وقد ركزت هيئة السلوك المالي مؤخرًا على تبسيط القواعد الخاصة بصناديق الأسهم الخاصة وصناديق التحوط الأصغر حجمًا، بهدف تعزيز جاذبية المملكة المتحدة كوجهة استثمارية [1]. ومع ذلك، يتم تشديد متطلبات إعداد التقارير، لا سيما فيما يتعلق بالسيولة وكفاية رأس المال، مما يجعل اختبار الإجهاد أكثر أهمية من أي وقت مضى [2].

في ألمانيا، يتم الإشراف على صناديق التحوط بموجب قانون الاستثمار الألماني (Kapitalanlagegesetzbuch - KAGB). يجب أن يكون مديرو الصناديق الألمانية مرخصين من قبل Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) أو مسجلين بموجب قواعد الحد الأدنى. تشرف BaFin على شركات إدارة الأصول وصناديق الاستثمار التي تقدمها، مما يضمن الامتثال للوائح الوطنية والأوروبية.

تقوم هيئة الرقابة على الأسواق المالية الفرنسية (AMF) بترخيص وتنظيم شركات إدارة صناديق الاستثمار المتداولة. ويفرض صندوق النقد العربي متطلبات محددة، لا سيما بالنسبة لصناديق صناديق التحوط، مع التأكيد على استقلالية شركات إدارة الأصول. يتم الإعلان عن الصناديق الاحترافية لصندوق النقد الأفريقي بدلاً من طلب موافقة صريحة من الصندوق، مما يسلط الضوء على نهج تنظيمي دقيق.

تشتهر سويسرا باستقرارها المالي وبيئتها التنظيمية القوية، حيث تشرف هيئة الإشراف على الأسواق المالية السويسرية (FINMA) على خطط الاستثمار الجماعي. يتطلب مديرو الأصول للأصول الجماعية الحصول على ترخيص من هيئة الإشراف على الأسواق المالية السويسرية (FINMA). تشير التطورات الأخيرة إلى تسارع وتيرة طلبات ترخيص مديري الأصول الخارجية (EAM)، مما يعكس النهج الديناميكي الذي تتبعه سويسرا في التنظيم المالي [3].

تُعد لوكسمبورغ موطناً رائداً لصناديق الاستثمار على مستوى العالم، حيث تعمل في إطار نظامي UCITS (تعهدات الاستثمار الجماعي في الأوراق المالية القابلة للتحويل) وصناديق الاستثمار المستقل. وتُعد لجنة مراقبة القطاع المالي (CSSF) هي الجهة التنظيمية الرئيسية، حيث تضمن الامتثال لمجموعة شاملة من القواعد التي تسهل توزيع الأموال عبر الحدود.

كما تُعد أيرلندا أيضًا موطنًا مهمًا للصناديق الأوروبية، حيث يقوم البنك المركزي الأيرلندي بتنظيم صناعة صناديق الاستثمار فيها. وقد نفّذت أيرلندا اتفاقية AIFMD بالكامل، مما يوفر إطارًا تنظيميًا واضحًا لكل من صناديق الاستثمار الأيرلندية ومديريها.

آسيا

تنظم سنغافورة، وهي مركز مالي مزدهر في آسيا، شركات إدارة الصناديق من خلال هيئة النقد في سنغافورة (MAS). ويجب أن تلتزم شركات إدارة الصناديق التي تسعى إلى تأسيس وجود لها بمتطلبات ترخيص صارمة ومبادئ توجيهية صارمة بشأن إدارة الأعمال. وفي حين أن هيئة النقد في سنغافورة لا تنظم بشكل مباشر أدوات الصناديق ما لم تقم بأنشطة خاضعة للتنظيم، يجب أن يكون مدير الصندوق مرخصًا أو منظمًا لإدارة المخططات المقيدة.

تنظم هيئة الأوراق المالية والعقود الآجلة في هونغ كونغ (SFC) صناديق التحوط بموجب قانون الأوراق المالية والعقود الآجلة (SFO). يحتاج مديرو صناديق التحوط عادةً إلى ترخيص من النوع 9 (إدارة الأصول). وتفرض هيئة SFC متطلبات صارمة على مؤهلات المدير، والأصول المُدارة (AUM)، وإدارة المخاطر، والضوابط الداخلية. تهدف المقترحات الأخيرة التي قدمتها هيئة الرقابة المالية السويسرية إلى تقليل الحد الأدنى من متطلبات الاستثمار لصناديق التحوط ذات الاستراتيجية الواحدة، مما قد يؤدي إلى توسيع نطاق الوصول إليها.

في اليابان، تخضع صناعة صناديق الاستثمار في المقام الأول لقانون الأدوات المالية والبورصة (FIEA)، حيث تعمل وكالة الخدمات المالية (FSA) كمنظم رئيسي. وتشرف وكالة الخدمات المالية على مختلف جوانب أعمال الأدوات المالية، بما في ذلك إنشاء وتشغيل الصناديق التي تتخذ من اليابان مقراً لها والصناديق الأجنبية على حد سواء.

يتم تنظيم الأسواق المالية في كوريا الجنوبية من قبل لجنة الخدمات المالية (FSC)، التي تحدد إطار عمل صناديق الاستثمار، بما في ذلك صناديق التحوط. تركز لجنة الخدمات المالية على حماية المستثمرين واستقرار السوق من خلال إشرافها التنظيمي الشامل.

يتم تنظيم صناعة صناديق التحوط في الهند من قبل مجلس الأوراق المالية والبورصات في الهند (SEBI) بموجب لوائح مجلس الأوراق المالية والبورصات في الهند (SEBI) (صناديق الاستثمار البديلة). وتُصنف هذه اللوائح صناديق الاستثمار البديلة وتفرض شروطًا محددة لتسجيلها وتشغيلها والإفصاح عنها، بهدف تعزيز سوق استثمار بديل يتسم بالشفافية والتنظيم الجيد.

الشرق الأوسط

تتميز الإمارات العربية المتحدة بمشهد تنظيمي فريد من نوعه، لا سيما داخل مناطقها المالية الحرة. وتنظم سلطة دبي للخدمات المالية الخدمات المالية داخل مركز دبي المالي العالمي (DIFC)، في حين تخضع سوق أبوظبي العالمي (ADGM) لتنظيم سلطة تنظيم الخدمات المالية (FSRA). وكلاهما يوفران بيئات تنظيمية قوية قائمة على القانون العام الإنجليزي مصممة لجذب المؤسسات المالية الدولية، بما في ذلك صناديق التحوط. ويختلف الترخيص والإشراف داخل هاتين المنطقتين عن اللوائح التنظيمية الداخلية في الإمارات العربية المتحدة.

تتولى هيئة السوق المالية السعودية مسؤولية تنظيم أسواق رأس المال في المملكة، بما في ذلك صناديق الاستثمار ومديري الصناديق. وتضع هيئة السوق المالية متطلبات الترخيص والالتزامات المستمرة لمديري الصناديق، بما يتماشى مع أهداف تطوير القطاع المالي الأوسع نطاقاً في المملكة.

يوفر مصرف البحرين المركزي الإطار التنظيمي لصناديق الاستثمار في البحرين. وتغطي لوائح مصرف البحرين المركزي الترخيص، ومزاولة الأعمال، والمتطلبات الاحترازية لمديري الصناديق والصناديق، مما يدعم دور البحرين كمركز مالي إقليمي.

في مركز قطر للمال، تعتبر هيئة تنظيم مركز قطر للمال الجهة الرقابية المستقلة داخل مركز قطر للمال. وتطبّق هيئة تنظيم مركز قطر للمال نهجاً تنظيمياً قائماً على المبادئ، وتشرف على شركات الخدمات المالية، بما في ذلك تلك التي تدير صناديق التحوّط العاملة في مركز قطر للمال. وقد تم تصميم إطار العمل هذا لتلبية أفضل الممارسات الدولية وتعزيز البيئة المالية التنافسية.

1] [المملكة المتحدة تخفف القواعد الخاصة بصناديق الأسهم الخاصة وصناديق التحوط الأصغر حجمًا

2] [تقارير هيئة الرقابة المالية لصناديق التحوط: ما الذي سيتغير في عام 2025

3] [وتيرة متسارعة: فينما تعالج مشكلة تراكم طلبات تراخيص EAM المتراكمة

الدليل التفصيلي لبدء صندوق تحوط خطوة بخطوة

إن إطلاق صندوق تحوط هو مسعى متعدد الأوجه يتطلب تخطيطًا دقيقًا ورأس مال كبير وفهمًا عميقًا لكل من إدارة الاستثمار والامتثال التنظيمي. يوضح هذا الدليل المفصل خطوة بخطوة المراحل الحاسمة التي ينطوي عليها تحويل رؤيتك إلى صندوق تحوط يعمل بكامل طاقته.

1. تحديد استراتيجية الاستثمار الخاصة بك

إن حجر الزاوية لأي صندوق تحوط ناجح هو استراتيجية استثمار واضحة وقوية. ويتضمن ذلك أكثر من مجرد تحديد ما ستستثمر فيه؛ فهو يتطلب تعريفًا دقيقًا لفلسفتك الاستثمارية، وفئات الأصول المحددة التي ستستهدفها، ومعايير المخاطر، والمنهجيات التي ستستخدمها. يجب أن تكون الاستراتيجية المحددة جيدًا فريدة من نوعها ويمكن الدفاع عنها وقادرة على تحقيق عوائد ثابتة. من الضروري إجراء اختبار رجعي شامل والتحقق من صحة استراتيجياتك المقترحة باستخدام البيانات التاريخية لإثبات فعاليتها ومرونتها المحتملة في مختلف ظروف السوق. تحدد هذه المرحلة الأولية هوية صندوقك وستكون نقطة بيع رئيسية للمستثمرين المحتملين.

2. وضع خطة عمل قوية

بمجرد أن تصبح استراتيجيتك الاستثمارية واضحة، فإن الخطوة الحاسمة التالية هي ترجمتها إلى خطة عمل شاملة. تعمل هذه الوثيقة كمخطط لصندوقك، حيث توضح بالتفصيل كل جانب من جوانب العملية المقترحة. وتشمل المكونات الرئيسية عادةً ما يلي:

- ملخص تنفيذي: نظرة عامة موجزة عن صندوقك وأهدافه وقيمته الفريدة.

- فريق الإدارة: لمحات عن الموظفين الرئيسيين، مع إبراز خبراتهم وتجاربهم وسجلهم الحافل.

- تحليل السوق: تقييم متعمق للسوق المستهدفة والمشهد التنافسي والفرص المحتملة.

- استراتيجية الاستثمار: شرح مفصل للاستراتيجيات التي اخترتها ونهج إدارة المخاطر وأهداف الأداء.

- استراتيجية التسويق: كيف تخطط لجذب المستثمرين والاحتفاظ بهم.

- الخطة التشغيلية: تفاصيل عن البنية التحتية والأنظمة والعمليات اليومية.

- التوقعات المالية: توقعات واقعية للمصروفات والإيرادات والربحية، بما في ذلك الافتراضات المتعلقة برسوم الإدارة والأداء كجزء من نموذج إيرادات الصندوق.

إن خطة العمل المصممة بشكل جيد لا توجه عملياتك الداخلية فحسب، بل إنها ضرورية أيضاً لجذب رأس المال التأسيسي والمستثمرين المؤسسيين.

3. إنشاء الهيكل القانوني والمقر القانوني

يعد اختيار الهيكل القانوني والمقر قرارًا أساسيًا له آثار كبيرة على الضرائب والتنظيم وتصور المستثمرين. تشمل الكيانات القانونية الشائعة لصناديق التحوط الشراكات المحدودة والشركات ذات المسؤولية المحدودة. غالبًا ما ينطوي قرار الموطن على الموازنة بين مزايا الولايات القضائية الداخلية (على سبيل المثال، ديلاوير في الولايات المتحدة والمملكة المتحدة) مقابل البدائل الخارجية (على سبيل المثال، جزر كايمان ولوكسمبورغ وأيرلندا). وغالبًا ما توفر الولايات القضائية الخارجية كفاءات ضريبية ومرونة تنظيمية، في حين أن الخيارات الداخلية قد تجذب بعض قواعد المستثمرين بسبب ما يتصورونه من شفافية أكبر وإشراف تنظيمي أكبر. يجب اتخاذ هذا القرار بالتشاور مع المستشارين القانونيين والضريبيين، مع الأخذ في الاعتبار قاعدة المستثمرين المستهدفين واستراتيجية الاستثمار.

4. الامتثال التنظيمي والترخيص

يمكن القول إن التنقل في المشهد التنظيمي هو الجانب الأكثر تعقيدًا في إطلاق صندوق تحوط. واعتمادًا على الموطن الذي اخترته والأسواق المستهدفة، ستحتاج إلى التسجيل لدى السلطات المعنية مثل هيئة السلوك المالي (FCA) في المملكة المتحدة، أو هيئة النقد في سنغافورة (MAS)، أو هيئة الأوراق المالية والبورصات (SEC) في الولايات المتحدة. وينطوي ذلك على عملية تطبيق صارمة والامتثال المستمر لالتزامات إعداد التقارير ومتطلبات كفاية رأس المال وقواعد السلوك. يُعد تعيين مسؤولي امتثال ذوي خبرة أمرًا بالغ الأهمية، وكذلك وضع إجراءات قوية لمكافحة غسيل الأموال (AML) وإجراءات اعرف عميلك (KYC) منذ البداية. هذه الإجراءات ليست مجرد عقبات بيروقراطية ولكنها ضرورية للحفاظ على سلامة النظام المالي وحماية صندوقك من الأنشطة غير المشروعة. يمكن لشركة InvestGlass أن تلعب دورًا محوريًا في هذا المجال، حيث تقدم حلولاً تبسّط عملية تأهيل المستثمرين وسير عمل الامتثال، مما يضمن الالتزام بالمعايير التنظيمية.

5. بناء فريقك

فريقك هو أثمن أصولك. يتطلب صندوق التحوط الناجح مجموعة متنوعة من المهنيين ذوي المهارات العالية. ويشمل ذلك عادةً ما يلي:

- مديرو المحافظ الاستثمارية: الأفراد الذين يتمتعون بسجل حافل في توليد ألفا وتنفيذ استراتيجيات الاستثمار.

- المحللون: الباحثون الذين يقدمون رؤى متعمقة للسوق ويدعمون قرارات الاستثمار.

- مديرو المخاطر: الخبراء المسؤولون عن تحديد المخاطر المختلفة وقياسها والتخفيف من حدتها.

- مسؤولو الامتثال: المتخصصون الذين يضمنون الالتزام بجميع المتطلبات التنظيمية.

- موظفو العمليات: الأفراد الذين يديرون وظائف المكاتب الخلفية وتسوية الصفقات وإعداد التقارير.

يجب التركيز على الخبرة والسلوك الأخلاقي والروح التعاونية. إن وجود فريق قوي ومتماسك أمر ضروري لكل من الأداء وثقة المستثمرين.

6. تأمين رأس المال الأولي (التمويل التأسيسي)

غالبًا ما يكون جمع رأس المال الأولي هو الخطوة الأكثر تحديًا، وتعد القدرة على جمع رأس المال أمرًا بالغ الأهمية لإطلاق صندوق تحوط ناجح وإدارته. غالبًا ما يكون من الضروري توفير قدر كبير من رأس المال لجذب المستثمرين المؤسسيين وضمان نجاح الصندوق. وتبدأ العديد من الصناديق برأس مال أولي من المؤسسين أنفسهم، مدعومًا باستثمارات من الأصدقاء والعائلة. إن تأمين مستثمر رئيسي - مستثمر كبير يلتزم برأس مال كبير في وقت مبكر - يمكن أن يوفر مصداقية وزخمًا حاسمين. وتتطلب هذه المرحلة عرضاً مقنعاً للمستثمر يوضح بوضوح استراتيجيتك وقدرات فريقك وإمكانية تحقيق العوائد. إن بناء شبكة قوية داخل المجتمع المالي أمر لا يقدر بثمن لتحديد المستثمرين المحتملين وإشراكهم.

7. اختيار مزودي الخدمة

لا يمكن لصندوق التحوط أن يعمل بمعزل عن الآخرين. فالنظام البيئي القوي لمقدمي الخدمات الخارجية ضروري لعمليات فعالة ومتوافقة. ويشمل ذلك عادةً ما يلي:

- الوسطاء الرئيسيون: تقديم خدمات التمويل وإقراض الأوراق المالية وخدمات التنفيذ.

- مسؤولو الصناديق: التعامل مع حساب صافي قيمة الأصول، وعلاقات المستثمرين، وإعداد التقارير التنظيمية.

- أمناء الحفظ: حفظ الأصول وتقديم خدمات التسوية.

- مستشار قانوني: تقديم المشورة بشأن تكوين الصناديق والامتثال التنظيمي والمسائل التعاقدية.

- مراجعو الحسابات: إجراء عمليات تدقيق مستقلة للبيانات المالية.

- مزودو التكنولوجيا: تقديم برامج متخصصة للتداول وإدارة المخاطر وإدارة علاقات العملاء. وهنا تتفوق InvestGlass، حيث توفر منصة شاملة لإدارة بيانات العملاء وأتمتة العمليات المالية الرئيسية.

8. تطوير البنية التحتية التشغيلية

يعد إنشاء بنية تحتية تشغيلية قوية أمرًا بالغ الأهمية لإدارة تعقيدات صندوق التحوط. ويشمل ذلك الأنظمة والعمليات التي تدعم أنشطتك الاستثمارية. وتشمل المجالات الرئيسية ما يلي:

- أنظمة التداول: منصات إنشاء الأوامر وتوجيهها وتنفيذها.

- أنظمة إدارة المخاطر: أدوات للمراقبة في الوقت الحقيقي واختبار الضغط وتحليل السيناريوهات.

- عمليات المكتب الخلفي: عمليات التسوية التجارية والتسوية والمحاسبة.

- إدارة البيانات وإعداد التقارير: أنظمة جمع وتخزين وتحليل وإعداد التقارير عن كميات هائلة من البيانات المالية. الإدارة الفعالة للبيانات أمر بالغ الأهمية لكل من عملية صنع القرار الداخلي وإعداد التقارير التنظيمية الخارجية. تقدم InvestGlass أدوات متطورة يمكن أن تندمج بسلاسة في هذه البنية التحتية، مما يعزز الكفاءة والدقة.

9. التسويق وعلاقات المستثمرين

بمجرد إنشاء صندوقك وتشغيله، يتحول التركيز إلى جذب المستثمرين والاحتفاظ بهم. ويتضمن ذلك وضع استراتيجية تسويق متطورة والحفاظ على علاقات قوية مع المستثمرين. وعادةً ما يتم تسويق الصندوق للمستثمرين المحتملين من خلال الشبكات والوكلاء الخارجيين والمواد التسويقية التي تساعد على الترويج للصندوق ضمن القيود التنظيمية. وتشمل الأنشطة الرئيسية ما يلي:

- صياغة عرض تقديمي مقنع: عرض تقديمي واضح وموجز ومقنع لاستراتيجية صندوقك وفريقه وسجله الحافل.

- تحديد المستثمرين المستهدفين: التركيز على الأفراد ذوي الملاءة المالية العالية، والمكاتب العائلية، والمستثمرين المؤسسيين الذين يتوافقون مع ملف صندوقك.

- العناية الواجبة: الاستعداد لعمليات العناية الواجبة الصارمة من المستثمرين المحتملين.

- التواصل المستمر وإعداد التقارير: التواصل المنتظم والشفاف مع المستثمرين فيما يتعلق بالأداء والاستراتيجية وتوقعات السوق. وتُعد قدرات إدارة علاقات المستثمرين في InvestGlass ذات قيمة لا تُقدَّر بثمن في هذا المجال، مما يتيح التواصل الشخصي ونشر التقارير بكفاءة.

البنية التحتية للتكنولوجيا والعمليات

في المشهد المالي المعاصر، لا تعد التكنولوجيا مجرد وظيفة دعم لصناديق التحوط؛ فهي ركيزة أساسية تدعم كل جانب من جوانب عملياتها، بدءًا من قرارات التداول في المكاتب الأمامية إلى تسوية المكاتب الخلفية وإعداد التقارير التنظيمية. تُعد البنية التحتية التكنولوجية القوية والمتكاملة أمرًا بالغ الأهمية لتحقيق الكفاءة التشغيلية وإدارة المخاطر بفعالية والحفاظ على الميزة التنافسية. يستلزم تعقيد استراتيجيات الاستثمار الحديثة، إلى جانب الحجم الهائل من البيانات التي يتم توليدها، حلولاً تكنولوجية متطورة يمكنها التعامل مع المعالجة في الوقت الفعلي والتحليلات المتقدمة وتدفق البيانات بسلاسة عبر مختلف الوظائف.

مكونات التكنولوجيا الرئيسية

تستفيد صناديق التحوط الناجحة من مجموعة من المكونات التكنولوجية المترابطة لإدارة عملياتها المعقدة:

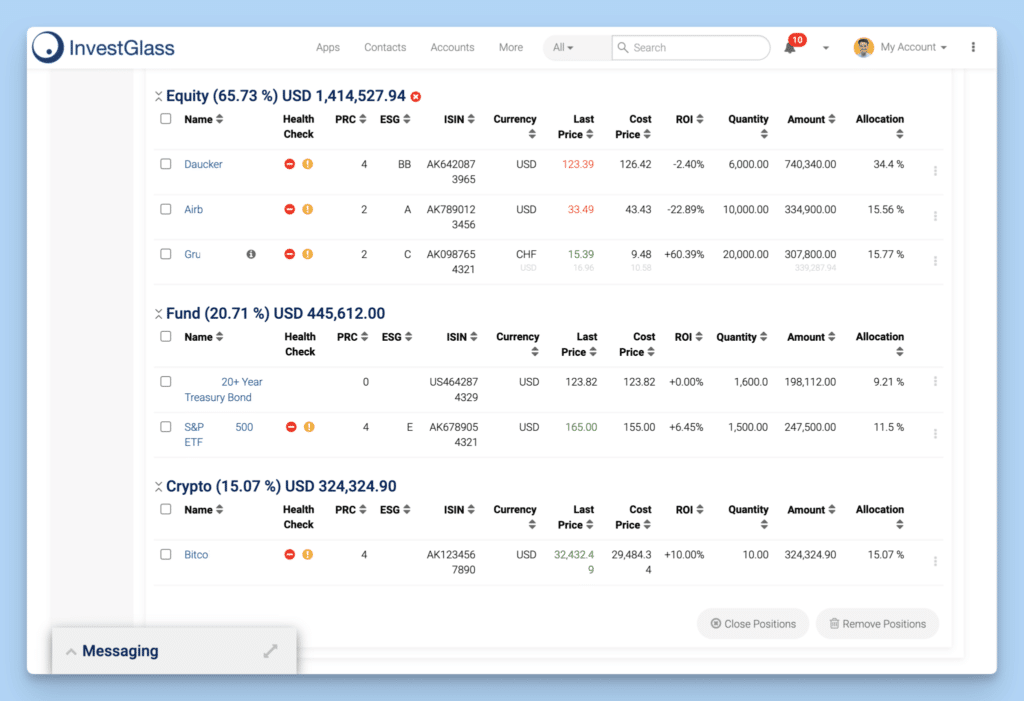

أولاً، تُعد أنظمة إدارة المحافظ (PMS) أساسية في عملية الاستثمار في صناديق التحوط. فهي تعمل على تسهيل إدارة أوامر التداول، وتمكين مديري المحافظ من إنشاء المحافظ وإعادة توازنها، وتتبع الصفقات، ومراقبة الأداء في الوقت الفعلي. كما توفر حلول أنظمة إدارة المحافظ الاستثمارية المتقدمة أيضًا إمكانات إسناد الأداء، مما يساعد المديرين على فهم دوافع عوائدهم.

ثانيًا، لا غنى عن أنظمة إدارة المخاطر (RMS)، نظرًا للمخاطر المتأصلة في استراتيجيات صناديق التحوط. وتوفر هذه الأنظمة مراقبة المخاطر في الوقت الفعلي، مما يسمح للمديرين بتقييم التعرض للسوق ومخاطر الائتمان ومخاطر السيولة. كما أنها تتيح أيضًا إجراء اختبارات إجهاد متطورة وتحليل السيناريوهات المعقدة، مما يساعد الصناديق على الاستعداد لظروف السوق المعاكسة والامتثال للمتطلبات التنظيمية.

ثالثًا، تُعد أنظمة إدارة الأوامر (OMS) ضرورية لتنفيذ الصفقات بكفاءة. فهي تتعامل مع توجيه الأوامر إلى مختلف الوسطاء والبورصات، وتدير خوارزميات التنفيذ، وتضمن أفضل ممارسات التنفيذ. ويُعد التكامل بين نظام إدارة الأوامر (OMS) ونظام إدارة الصفقات (PMS) أمرًا بالغ الأهمية لسير عمل التداول بشكل انسيابي.

وأخيرًا، تُعد منصات إدارة علاقات العملاء وعلاقات المستثمرين ضرورية لإدارة العلاقات مع قاعدة متنوعة من المستثمرين، بدءًا من الأفراد ذوي الملاءة المالية العالية إلى العملاء من المؤسسات. هذه المنصات ضرورية لإدارة بيانات العملاء، وتسهيل التواصل الفعّال، وتبسيط إعداد تقارير المستثمرين. تقدم InvestGlass منصة شاملة لإدارة علاقات العملاء والأتمتة مصممة خصيصًا للخدمات المالية، مما يسهل عملية تأهيل المستثمرين والتواصل مع العملاء وإعداد التقارير التنظيمية. هذا التكامل بين إدارة علاقات العملاء والعمليات المالية الأساسية هو السمة المميزة لإدارة صناديق التحوط الحديثة والفعالة.

الكفاءة التشغيلية والأتمتة

يعد السعي لتحقيق الكفاءة التشغيلية أمرًا ثابتًا في صناعة صناديق التحوط. تُعد أتمتة المهام الروتينية أمرًا بالغ الأهمية للحد من المخاطر التشغيلية وتقليل الأخطاء البشرية والتحكم في التكاليف. ويشمل ذلك أتمتة تسوية البيانات ومعالجة الصفقات والجوانب المختلفة لإعداد التقارير التنظيمية. ويُعد التكامل السلس بين الأنظمة المختلفة وأتمتة تدفقات العمل أمرًا أساسيًا لتحقيق هذه الكفاءة. على سبيل المثال، يمكن أن تؤدي أتمتة عملية تأهيل العميل، بدءًا من الاتصال الأولي إلى عمليات التحقق من "اعرف عميلك" / مكافحة غسل الأموال وتوقيع المستندات، إلى تقليل العبء الإداري بشكل كبير وتسريع وقت الاستثمار للعملاء الجدد.

تم تصميم InvestGlass لمعالجة هذه التحديات التشغيلية بشكل مباشر. فمنصتها تساعد صناديق التحوط على أتمتة العمليات الهامة مثل تأهيل العملاء، وسير عمل الامتثال، وإنشاء تقارير المستثمرين. وبالاستفادة من InvestGlass، يمكن لمديري الصناديق توفير وقت ثمين لخبراء الاستثمار لديهم، مما يسمح لهم بالتركيز على أنشطة الاستثمار الأساسية وتطوير الاستراتيجيات بدلاً من الانشغال بالمهام الإدارية. ولا تقتصر هذه الأتمتة على تعزيز الكفاءة فحسب، بل تعمل أيضًا على تحسين دقة العمليات واتساقها، وهو أمر حيوي في بيئة شديدة التنظيم. توفر القدرة على دمج هذه الوظائف وأتمتتها داخل منصة واحدة وآمنة ميزة كبيرة، مما يضمن أن يكون العمود الفقري التشغيلي لصندوق التحوط متطورًا مثل استراتيجيته الاستثمارية.

لماذا InvestGlass: سيادة البيانات السويسرية للمؤسسات المالية

في عالم رقمي متزايد الترابط والتجزئة في الوقت نفسه، أصبح أمن البيانات وسيادتها أمرًا بالغ الأهمية، خاصةً بالنسبة للمؤسسات المالية التي تتعامل مع معلومات العملاء الحساسة. بالنسبة لصناديق التحوط، فإن ضمان حماية البيانات والامتثال التنظيمي عبر ولايات قضائية متعددة ليس مجرد ممارسة فضلى؛ بل هو مطلب أساسي. هذا هو المكان الذي تقدم فيه شركة InvestGlass، وهي منصة إدارة علاقات العملاء والأتمتة التي تتخذ من سويسرا مقرًا لها، عرضًا فريدًا ومقنعًا للقيمة، متجذرًا بعمق في تقاليد سويسرا العريقة في خصوصية البيانات والحياد السياسي.

السيادة السويسرية على البيانات والحياد السياسي

لطالما اشتهرت سويسرا على الصعيد العالمي بإطارها القانوني القوي الذي يحمي الخصوصية وحيادها السياسي الثابت. ويمتد هذا الإرث إلى بنيتها التحتية الرقمية، مما يوفر بيئة لا مثيل لها لسيادة البيانات. بالنسبة للمؤسسات المالية، تعني سيادة البيانات السويسرية أن البيانات المخزنة داخل حدودها تخضع لقوانين سويسرية صارمة، مما يوفر درجة عالية من الحماية ضد طلبات الوصول والمراقبة الأجنبية. هذا الحياد السياسي يعزز الثقة ويضمن أن تظل البيانات المالية الحساسة آمنة وغير قابلة للاختراق، وهو اعتبار بالغ الأهمية لصناديق التحوط التي تدير أصولاً عالية القيمة ومحافظ عملاء سرية.

خيارات الاستضافة وإقامة البيانات

تتفهم منصة InvestGlass الاحتياجات المتنوعة للمؤسسات المالية، لا سيما فيما يتعلق بإقامة البيانات والتحكم فيها. ولتلبية هذه المتطلبات الهامة، تقدم المنصة حلول استضافة مرنة:

- خيارات الاستضافة المحلية في مراكز البيانات السويسرية: بالنسبة لصناديق التحوط التي تتطلب أقصى قدر من التحكم والإقامة المطلقة للبيانات، توفر InvestGlass القدرة على النشر المحلي داخل مراكز البيانات السويسرية الآمنة. وهذا يضمن بقاء جميع البيانات فعليًا داخل سويسرا، تحت الإشراف المباشر للقانون السويسري والرقابة التشغيلية للصندوق.

- استضافة سحابية في سويسرا مع إقامة كاملة للبيانات: بالنسبة لأولئك الذين يبحثون عن مرونة الحلول السحابية وقابليتها للتوسّع دون المساس بسيادة البيانات، تقدّم شركة InvestGlass خدمات الاستضافة السحابية داخل سويسرا. يستفيد هذا الخيار من البنية التحتية السحابية المتطورة مع ضمان الإقامة الكاملة للبيانات، مما يعني أن جميع البيانات يتم تخزينها ومعالجتها حصريًا داخل الحدود السويسرية، مع الالتزام بأعلى معايير حماية البيانات.

الامتثال للوائح العالمية والمحلية

يمثل الإبحار في متاهة لوائح حماية البيانات العالمية تحديًا كبيرًا لأي مؤسسة مالية. تم تصميم InvestGlass لتلبية هذه المتطلبات وتجاوزها:

- الامتثال للائحة العامة لحماية البيانات والقانون الفيدرالي السويسري لحماية البيانات (FADP): تمتثل بنية InvestGlass وبروتوكولات التشغيل الخاصة بها امتثالاً تامًا للائحة العامة لحماية البيانات (GDPR) الخاصة بالاتحاد الأوروبي والقانون الفيدرالي السويسري الصارم لحماية البيانات (FADP) [4]. ويضمن هذا الامتثال المزدوج أن صناديق التحوّط التي تستخدم InvestGlass يمكنها إدارة البيانات للعملاء في جميع أنحاء أوروبا وخارجها بثقة، مع العلم أن أنشطة معالجة البيانات الخاصة بها تتماشى مع المعايير الدولية الرائدة.

- الامتثال التنظيمي عبر الولايات القضائية: بالنسبة لصناديق التحوّط التي تعمل في مناطق متعددة، فإن الحفاظ على الامتثال للمتطلبات التنظيمية المتنوعة أمر معقد. يساعد إطار عمل InvestGlass القوي وتدفقات العمل القابلة للتكوين في إدارة هذه التعقيدات، مما يساعد الصناديق على الحفاظ على الامتثال التنظيمي عبر الولايات القضائية من خلال توفير مسارات قابلة للتدقيق، ومعالجة آمنة للبيانات، وقدرات إعداد التقارير القابلة للتكيف. ويُعد هذا النهج الاستباقي للامتثال أمرًا حيويًا في تخفيف المخاطر التنظيمية وتجنب العقوبات المكلفة.

معايير الأمان والتشفير على مستوى البنوك

الأمن غير قابل للتفاوض في الخدمات المالية. تطبق InvestGlass معايير الأمن والتشفير على مستوى البنوك لحماية جميع البيانات:

- تدابير أمنية متقدمة: تستخدم المنصة بروتوكولات أمنية متعددة الطبقات، بما في ذلك التشفير من طرف إلى طرف للبيانات أثناء النقل وفي حالة السكون، وضوابط صارمة للوصول وأنظمة كشف التسلل والتدقيق الأمني المنتظم. صُممت هذه التدابير لحماية المعلومات المالية الحساسة من التهديدات الإلكترونية والوصول غير المصرح به وانتهاكات البيانات.

- مزايا حماية البيانات: بالنسبة للمؤسسات المالية الخاضعة للتنظيم، يوفر التزام InvestGlass بالأمن وسيادة البيانات السويسرية مزايا كبيرة. فهو يوفر درعًا ضد طلبات البيانات الحكومية الأجنبية، ويضمن الحفاظ على سرية العميل وفقًا للتقاليد القانونية السويسرية. إن هذا المستوى من حماية البيانات جذاب بشكل خاص للمؤسسات والأفراد ذوي الملاءة المالية العالية الذين يعطون الأولوية للخصوصية والأمان قبل أي شيء آخر.

تطبيق إرث السرية المصرفية السويسرية على بيانات إدارة علاقات العملاء

لا يزال الإرث التاريخي للسرية المصرفية السويسرية، رغم تطوره، يؤثر على نهج الدولة في حماية البيانات. توسع شركة InvestGlass هذا الإرث ليشمل إدارة بيانات إدارة علاقات العملاء، حيث تقدم منصة تدار فيها علاقات العملاء والمعلومات الحساسة بأقصى درجات السرية والأمان. وهذا يعني أن مبادئ السرية والحماية القوية للبيانات، المرتبطة تقليديًا بالخدمات المصرفية السويسرية، مدمجة في حل إدارة علاقات العملاء الخاص بشركة InvestGlass. وبالنسبة لصناديق التحوّط، يُترجم ذلك إلى بيئة موثوقة لإدارة ملفات تعريف المستثمرين واتصالاتهم وتاريخ معاملاتهم، مما يعزز ثقة العميل ويحافظ على أعلى معايير الخصوصية المالية.

4] [ما هو FADP؟ القانون الاتحادي الجديد لحماية البيانات (nFADP)

متطلبات رأس المال واستراتيجيات التمويل

إن إطلاق صندوق تحوط هو مشروع كثيف رأس المال، ويتطلب موارد مالية كبيرة ليس فقط للتأسيس الأولي ولكن أيضًا للعمليات الجارية والامتثال التنظيمي. وبالتالي فإن فهم وتأمين رأس المال الكافي هو عنصر حاسم في عملية إطلاق الصندوق. يمكن أن تختلف متطلبات رأس المال بشكل كبير بناءً على الولاية القضائية المختارة، واستراتيجية استثمار الصندوق، والإطار التنظيمي الذي يعمل في إطاره.

الحد الأدنى لرأس المال الأولي والحد الأدنى التنظيمي

يجب على مديري صناديق التحوط الطموحين أن يكونوا مستعدين لتخصيص رأس مال شخصي كبير أو تأمين تمويل أولي لتغطية التكاليف القانونية والتشغيلية والإدارية الأولية. وبالإضافة إلى هذه النفقات التأسيسية، تفرض الهيئات التنظيمية في مختلف الولايات القضائية حدًا أدنى من متطلبات رأس المال لمديري الصناديق والصناديق نفسها. وقد صُممت هذه الحدود الدنيا لضمان الاستقرار المالي للصندوق وحماية المستثمرين. على سبيل المثال، في أوروبا، تحدد آلية إدارة صناديق الاستثمار المتداولة AIFMD متطلبات رأسمالية محددة لمديري صناديق الاستثمار المتداولة AIFM، والتي يمكن أن تختلف حسب الأصول المُدارة ونوع الصندوق. من الضروري إجراء بحث شامل في متطلبات رأس المال التنظيمي المحددة لموطنك المختار لضمان الامتثال الكامل منذ اليوم الأول.

مصادر التمويل

وعادةً ما ينطوي تأمين رأس المال اللازم على نهج متعدد الجوانب، يعتمد على مصادر مختلفة:

- رأس المال التأسيسي: في كثير من الأحيان، يأتي رأس المال الأولي من مؤسسي الصندوق، مدعومًا باستثمارات من الشركاء المقربين والأصدقاء والعائلة. يُظهر رأس المال المبكر هذا الالتزام ويوفر المسار اللازم لتأسيس العمليات وبناء سجل حافل.

- المستثمرون الأساسيون: هم المستثمرون المهمون الذين يخصصون قدرًا كبيرًا من رأس المال في وقت مبكر من دورة حياة الصندوق. ويوفر المستثمر الرئيسي مصداقية بالغة الأهمية ويمكن أن يجذب مستثمرين مؤسسيين آخرين، ويعمل بمثابة ختم الموافقة على استراتيجية الصندوق وفريق الإدارة.

- المستثمرون المؤسسيون: عندما ينشئ الصندوق سجلاً حافلاً بالإنجازات، يمكنه جذب مستثمرين مؤسسيين أكبر مثل صناديق المعاشات التقاعدية والأوقاف الجامعية والمؤسسات الخيرية. وعادةً ما يكون لدى هؤلاء المستثمرين عمليات صارمة للعناية الواجبة ولكن يمكنهم توفير رأس مال كبير وطويل الأجل.

- المكاتب العائلية والأفراد ذوي الملاءة المالية العالية: غالبًا ما يكون هؤلاء المستثمرون المتمرسون أهدافًا رئيسية لصناديق التحوط، حيث يبحثون عن فرص استثمارية متنوعة والوصول إلى استراتيجيات فريدة من نوعها. ويُعد بناء علاقات قوية مع المكاتب العائلية والأفراد ذوي الملاءة المالية العالية أمرًا حيويًا لجمع رؤوس الأموال.

استراتيجيات زيادة رأس المال

يتطلب جمع رأس المال الفعال نهجاً استراتيجياً وسرداً مقنعاً:

- تطوير عرض مقنع للمستثمر: من الضروري تقديم عرض تقديمي جيد التنظيم ومقنع للمستثمر يوضح بوضوح فلسفة الصندوق الاستثمارية واستراتيجيته وفريقه ونهج إدارة المخاطر وأهداف الأداء. يجب أن يسلط الضوء على نقاط البيع الفريدة والمزايا التنافسية للصندوق.

- التشبيك وبناء العلاقات: العلاقات الشخصية والشبكة المهنية القوية لا تقدر بثمن. فحضور مؤتمرات الصناعة، والتعامل مع وكلاء التوظيف، والاستفادة من العلاقات القائمة يمكن أن تفتح الأبواب أمام المستثمرين المحتملين.

- دور وكلاء التنسيب: بالنسبة للمديرين الناشئين، يمكن أن يكون إشراك وكيل توظيف مرموق مفيدًا. حيث تتخصص هذه الشركات في ربط صناديق التحوط بالمستثمرين المؤسسيين، والاستفادة من شبكاتها الواسعة وخبرتها في علاقات المستثمرين.

الامتثال وإدارة المخاطر

بالنسبة لصناديق التحوط، لا يمثل الامتثال وإدارة المخاطر بالنسبة لصناديق التحوط مجرد أعباء تنظيمية بل هي ركائز أساسية تحمي سلامة الصندوق وتحمي رأس مال المستثمر وتضمن الاستدامة على المدى الطويل. تستلزم الطبيعة الديناميكية للأسواق المالية والتعقيد المتزايد للأطر التنظيمية اتباع نهج استباقي وقوي لكليهما.

إطار عمل قوي للامتثال

إن وضع إطار عمل شامل للامتثال أمر بالغ الأهمية. وينطوي ذلك على الالتزام بالعديد من اللوائح التنظيمية في مختلف الولايات القضائية، والتي يمكن أن تشمل:

- الإيداعات التنظيمية وإعداد التقارير: تخضع صناديق التحوط لالتزامات إبلاغ واسعة النطاق للهيئات التنظيمية، والتي تغطي جوانب مثل أداء الصندوق، والأصول المدارة، والتعرض للمخاطر، والمعاملات الهامة. تضمن هذه الإيداعات الشفافية وتمكن الجهات التنظيمية من مراقبة نشاط السوق.

- إجراءات مكافحة غسيل الأموال (AML) وإجراءات اعرف عميلك (KYC): يُعد تعزيز العناية الواجبة أمرًا بالغ الأهمية لجميع المستثمرين لمنع الجرائم المالية. يجب على الصناديق تنفيذ عمليات صارمة لمكافحة غسيل الأموال وعمليات "اعرف عميلك"، والتحقق من هوية المستثمرين ومراقبة المعاملات بحثًا عن الأنشطة المشبوهة. تقدم InvestGlass حلولاً تبسّط عملية تأهيل المستثمرين وسير عمل الامتثال، مما يضمن الالتزام بهذه المعايير التنظيمية الهامة. لمزيد من المعلومات، راجع [تحسين التأهيل الرقمي مع InvestGlass: إحداث ثورة في تجارب العملاء للخدمات المالية](https://www.investglass.com/optimizing-digital-onboarding-with-investglass-revolutionizing-customer-experiences-for-financial-services/) و[كيف يمكن للذكاء الاصطناعي للاستثمار أن يجعلك متوافقًا في يوم واحد](https://www.investglass.com/how-can-investglass-ai-make-you-compliant-in-one-day/).

- مدونة الأخلاقيات والسلوك: السياسات والإجراءات الداخلية ضرورية لتنظيم سلوك موظفي الصندوق، ومنع تضارب المصالح، وضمان التعامل العادل مع المستثمرين. ويشمل ذلك السياسات المتعلقة بالتداول الشخصي وحواجز المعلومات والهدايا والترفيه.

الإدارة الشاملة للمخاطر

تُعد الإدارة الفعالة للمخاطر جزءًا لا يتجزأ من الحفاظ على رأس المال وتحقيق عوائد ثابتة. وتواجه صناديق التحوط عددًا لا يحصى من المخاطر التي يجب تحديدها وقياسها ومراقبتها والتخفيف من حدتها بشكل منهجي:

- مخاطر السوق: مخاطر الخسائر الناجمة عن التحركات المعاكسة في أسعار السوق، مثل أسعار الفائدة وأسعار الصرف وأسعار الأسهم وأسعار السلع. وغالبًا ما تتم إدارة هذه المخاطر من خلال التنويع واستراتيجيات التحوط وحدود المراكز.

- مخاطر الائتمان: مخاطر تخلف الطرف الآخر عن الوفاء بالتزاماته. ويشمل ذلك المخاطر المرتبطة بالأطراف المقابلة للمشتقات والوسطاء الرئيسيين والمؤسسات المالية الأخرى.

- مخاطر السيولة: مخاطر عدم قدرة الصندوق على الوفاء بالتزاماته قصيرة الأجل أو استرداد رأس مال المستثمر دون خسائر كبيرة. ويتم إدارة ذلك من خلال المطابقة الدقيقة بين الأصول والخصوم والحفاظ على احتياطيات نقدية كافية.

- المخاطر التشغيلية: مخاطر الخسارة الناجمة عن عدم كفاية أو فشل العمليات الداخلية والأشخاص والأنظمة أو من الأحداث الخارجية. ويشمل ذلك الأخطاء في معالجة الصفقات وفشل النظام والاحتيال. وتُعد الضوابط الداخلية القوية والحلول التكنولوجية أمرًا بالغ الأهمية هنا. توفر InvestGlass الأدوات التي يمكن أن تساعد في إدارة تدفقات عمل الامتثال وتأمين البيانات الحساسة، وبالتالي التخفيف من المخاطر التشغيلية والتقنية.

- المخاطر المتعلقة بالسمعة: مخاطر الإضرار بسمعة الصندوق بسبب الدعاية السلبية أو الهفوات الأخلاقية أو ضعف الأداء. ويُعد الحفاظ على الشفافية والالتزام بالمعايير الأخلاقية العالية من الأمور الأساسية لإدارة هذه المخاطر.

- مخاطر التكنولوجيا: المخاطر المرتبطة باختراقات الأمن السيبراني وفقدان البيانات وانقطاع النظام. ونظرًا للاعتماد المتزايد على التكنولوجيا، فإن تدابير الأمن السيبراني القوية وخطط التعافي من الكوارث ضرورية. لمزيد من القراءة حول إدارة مثل هذه المخاطر، انظر [أهم الاستراتيجيات لمراقبة معاملات مكافحة غسل الأموال بفعالية](https://www.investglass.com/top-strategies-for-effective-aml-transaction-monitoring/) و[أساسيات الامتثال لمكافحة غسيل الأموال لأغراض الأمن المالي](https://www.investglass.com/kyc-aml-compliance-essentials-for-financial-security/).

يعد إنشاء وظيفة مخصصة لإدارة المخاطر، مستقلة عن فريق الاستثمار، من أفضل الممارسات التي تضمن الإشراف الموضوعي والتخفيف الفعال من المخاطر.

استراتيجيات النمو والتوسع

بمجرد أن ينجح صندوق التحوط في اجتياز مرحلة الإطلاق الأولي بنجاح ويحقق سجلاً موثوقاً به، يتحول التركيز نحو النمو المستدام وتوسيع نطاق العمليات. تتضمن هذه المرحلة التخطيط الاستراتيجي لتوسيع الأصول المدارة، وتنويع العروض الاستثمارية، وتعزيز القدرات التشغيلية لدعم زيادة الحجم.

تجميع الأصول وتنويع المستثمرين

يعد جمع الأصول المستمر أمرًا بالغ الأهمية لاستمرارية صندوق التحوط وربحيته على المدى الطويل. ويشمل ذلك:

- جذب مستثمرين جدد: يعد الأداء المتسق وإعداد التقارير الشفافة والتسويق الفعال من الأمور الأساسية لجذب رؤوس أموال جديدة. وغالبًا ما تستهدف الصناديق نطاقًا أوسع من المستثمرين المؤسسيين، بما في ذلك صناديق المعاشات التقاعدية الكبيرة وصناديق الثروة السيادية، بالإضافة إلى توسيع نطاق وصولها إلى المكاتب العائلية والأفراد من أصحاب الثروات في مناطق جغرافية جديدة.

- تنويع المستثمرين: قد يؤدي الاعتماد على قاعدة مستثمرين مركزة إلى تعريض الصندوق لمخاطر استرداد كبيرة. إن تنويع قاعدة المستثمرين عبر أنواع مختلفة من المؤسسات والمناطق الجغرافية يساعد على استقرار الأصول المدارة وتقليل الحساسية لقرارات المستثمرين الأفراد.

توسيع نطاق استراتيجيات الاستثمار

مع نضوج الصندوق، قد يفكر الصندوق في توسيع نطاق تفويضه الاستثماري لاغتنام فرص جديدة وتلبية مجموعة واسعة من تفضيلات المستثمرين:

- تنويع فئات الأصول أو الاستراتيجيات: قد ينطوي ذلك على إضافة فئات أصول جديدة (مثل الأسهم الخاصة والعقارات) أو إطلاق استراتيجيات استثمارية جديدة (مثل التفويضات طويلة الأجل فقط، واستراتيجيات الائتمان) التي تكمل العروض الحالية.

- إطلاق صناديق أو فئات أسهم جديدة: يمكن أن يؤدي إنشاء أدوات جديدة للصناديق أو فئات أسهم جديدة مصممة خصيصًا لتلبية احتياجات المستثمرين المحددة (على سبيل المثال، هياكل رسوم مختلفة، وشروط السيولة) إلى تسهيل زيادة نمو الأصول.

قابلية التوسع التشغيلي

يجب أن يكون النمو مدعومًا ببنية تحتية تشغيلية قابلة للتطوير. مع زيادة حجم الأصول المُدارة وزيادة تعقيد استراتيجيات الاستثمار، يجب أن تكون التكنولوجيا والعمليات التشغيلية الأساسية قادرة على التعامل مع الحجم المتزايد والتعقيد دون المساس بالكفاءة أو الامتثال. وهنا يصبح التنفيذ الاستراتيجي للمنصات القابلة للتطوير أمراً بالغ الأهمية.

تلعب InvestGlass دورًا حيويًا في تسهيل هذا التوسع. فقد صُمّمت منصتها القوية لإدارة علاقات العملاء والأتمتة لتلبية احتياجات المؤسسات المالية المتنامية. ومن خلال مركزية بيانات العميل وأتمتة سير عمل الامتثال وتبسيط إعداد التقارير، تمكّن InvestGlass صناديق التحوّط من إدارة قاعدة عملاء أكبر وعمليات أكثر تعقيدًا دون زيادة متناسبة في النفقات الإدارية العامة. وهذا يضمن ألا يأتي النمو على حساب الكفاءة التشغيلية أو الالتزام التنظيمي. للاطلاع على رؤى حول التكنولوجيا المناسبة، راجع أفضل برامج إدارة علاقات العملاء للخدمات المالية لعام 2025. وعلاوة على ذلك، فإن الاستفادة من حلول مثل InvestGlass تساعد الصناديق في الحفاظ على إدارة قوية لدورة حياة العميل، وهو جانب مهم للنمو المستدام، كما هو مفصل في إتقان إدارة دورة حياة العميل في القطاع المصرفي: استراتيجيات النجاح.

الأسئلة الشائعة

فيما يلي بعض الأسئلة المتداولة فيما يتعلق ببدء وتشغيل صندوق تحوط، مما يوفر مزيدًا من الوضوح بشأن المخاوف والاعتبارات الشائعة.

1. ما هو الحد الأدنى النموذجي للاستثمار في صندوق التحوط؟

يمكن أن يختلف الحد الأدنى للاستثمار في صندوق التحوط اختلافًا كبيرًا، ولكنه عادةً ما يكون أعلى بكثير من أدوات الاستثمار التقليدية مثل صناديق الاستثمار المشتركة. عادةً ما يتراوح الحد الأدنى من 100,000 جنيه إسترليني إلى مليون جنيه إسترليني أو أكثر. وغالبًا ما يرجع هذا الحد الأدنى المرتفع إلى المتطلبات التنظيمية للمستثمرين المعتمدين أو المؤهلين، والطبيعة المتطورة لاستراتيجيات الاستثمار، والتكاليف التشغيلية المرتبطة بإدارة صندوق خاص. قد تقدم بعض الصناديق حداً أدنى أقل للموظفين أو الشركاء الاستراتيجيين، ولكن بالنسبة للمستثمرين الخارجيين، يظل حاجز الدخول كبيراً.

2. كيف تجني صناديق التحوط الأموال؟

تولد صناديق التحوط عوائد من خلال مجموعة متنوعة من استراتيجيات الاستثمار المتطورة المصممة لتحقيق الربح في الأسواق الصاعدة والهابطة على حد سواء. وعلى عكس الصناديق طويلة الأجل فقط، يمكنها استخدام البيع على المكشوف والرافعة المالية والمشتقات والمراجحة. وعادةً ما تأتي إيراداتها من مصدرين رئيسيين: رسوم الإدارة، وعادةً ما تكون نسبة مئوية من الأصول المُدارة (AUM) (على سبيل المثال، 1-2%)، ورسوم الأداء، وهي نسبة مئوية من الأرباح المحققة (على سبيل المثال، 20%). يحفز هيكل الرسوم “2 و20” هذا المديرين على تحقيق عوائد مطلقة عالية لمستثمريهم.

3. ما هي المخاطر الرئيسية المرتبطة بالاستثمار في صناديق التحوط؟

ينطوي الاستثمار في صناديق التحوط على عدة مخاطر، بما في ذلك مخاطر السوق ومخاطر السيولة والمخاطر التشغيلية. تشير مخاطر السوق إلى احتمال وقوع خسائر بسبب تحركات السوق المعاكسة. تنشأ مخاطر السيولة من احتمالية عدم قدرة الصندوق على بيع الأصول بسرعة كافية لتلبية طلبات الاسترداد دون تنازلات كبيرة في الأسعار. تشمل المخاطر التشغيلية الخسائر الناجمة عن العمليات الداخلية غير الملائمة أو أعطال النظام أو الأخطاء البشرية. بالإضافة إلى ذلك، يمكن أن يؤدي استخدام الرافعة المالية إلى تضخيم كل من المكاسب والخسائر، وقد يكون من الصعب على المستثمرين فهم الاستراتيجيات المعقدة المستخدمة بشكل كامل. ونظرًا لهذه العوامل، فإن صناديق التحوط لا تناسب عمومًا إلا المستثمرين المتمرسين الذين يمكنهم تحمل مستويات أعلى من المخاطر.

4. ما الفرق بين صندوق التحوط وصندوق الاستثمار المشترك؟

|

الميزة |

صندوق التحوط |

صندوق الاستثمار المشترك |

|

التنظيم |

أقل تنظيماً، مما يوفر مرونة أكبر. |

عالية التنظيم (على سبيل المثال، UCITS في أوروبا). |

|

المستثمرون |

المستثمرون المعتمدون أو المستثمرون المؤسسيون فقط. |

مفتوح لجمهور التجزئة. |

|

استراتيجيات الاستثمار |

متنوعة ومعقدة (طويلة/قصيرة الأجل، والرافعة المالية، والمشتقات). |

عادة ما تكون طويلة الأجل فقط، وتركز على فئات أصول محددة. |

|

الحد الأدنى للاستثمار |

مرتفع (غالباً 100,000 جنيه إسترليني فأكثر). |

منخفضة ومتاحة لمعظم المستثمرين. |

|

الرسوم |

رسوم الإدارة (1-2%) ورسوم الأداء (20%). |

رسوم إدارية في المقام الأول (أقل من صناديق التحوط). |

|

السيولة |

أقل، مع فترات الإغلاق وبوابات الاسترداد. |

مرتفع، مع سيولة يومية. |

|

الهدف |

العوائد المطلقة، بغض النظر عن اتجاه السوق. |

عوائد نسبية، تهدف إلى التفوق في الأداء على المعيار المرجعي. |

5. كم من الوقت يستغرق إنشاء صندوق تحوط؟

يمكن أن يختلف الجدول الزمني لإطلاق صندوق التحوط بشكل كبير اعتمادًا على مدى تعقيد هيكل الصندوق، والولاية القضائية المختارة، وكفاءة الإعداد القانوني والتشغيلي. عادةً ما يستغرق الأمر من 6 إلى 18 شهرًا، أو حتى أكثر من ذلك. وتشمل المراحل الرئيسية تطوير استراتيجية الاستثمار، وإنشاء الكيان القانوني، والحصول على الموافقات التنظيمية، وبناء فريق العمل، وإنشاء البنية التحتية التشغيلية. ويمكن أن يساعد إشراك مستشارين قانونيين واستشاريين ذوي خبرة في وقت مبكر من العملية في تبسيط الجدول الزمني.

6. ما هو دور الوسيط الرئيسي؟

الوسيط الرئيسي هو مؤسسة مالية تقدم مجموعة شاملة من الخدمات لصناديق التحوط والعملاء المؤسسيين الآخرين. وتشمل هذه الخدمات عادةً تنفيذ الصفقات، والمقاصة والتسوية، وإقراض الأوراق المالية، والتمويل (الرافعة المالية)، وإعداد التقارير. يعمل الوسطاء الرئيسيون كطرف مقابل مركزي لأنشطة التداول الخاصة بصناديق التحوط، حيث يقومون بدمج مختلف الخدمات في علاقة واحدة. وهم شركاء مهمون للغاية، حيث يمكّنون الصناديق من إدارة محافظهم بكفاءة والوصول إلى سيولة السوق.

7. ما هو AIFMD؟

يرمز AIFMD إلى توجيه مديري صناديق الاستثمار البديلة، وهو توجيه من الاتحاد الأوروبي ينظم مديري صناديق الاستثمار البديلة (AIFMD). وقد تم تقديمه لإنشاء إطار تنظيمي منسق لمديري صناديق الاستثمار البديلة في جميع أنحاء الاتحاد الأوروبي، وفرض متطلبات صارمة بشأن الترخيص وشروط التشغيل والشفافية وإعداد التقارير. تهدف AIFMD إلى تعزيز حماية المستثمرين والاستقرار النظامي من خلال تنظيم أنشطة صناديق التحوط وصناديق الأسهم الخاصة والصناديق العقارية وغيرها من الصناديق غير التابعة للاتحاد الأوروبي.

8. هل يمكنني إنشاء صندوق تحوط برأس مال محدود؟

في حين أنه من الممكن تقنيًا بدء صندوق تحوط برأس مال شخصي محدود نسبيًا، خاصة إذا كان لديك شبكة قوية من المستثمرين المحتملين، إلا أن الأمر يمثل تحديًا بشكل عام. فالحد الأدنى التنظيمي، والرسوم القانونية، والتكاليف التشغيلية، والحاجة إلى فريق موثوق به تتطلب جميعها استثمارات مقدمة كبيرة. تبدأ العديد من الصناديق الناجحة برأس مال أولي من المؤسسين والمستثمرين الأساسيين. بالنسبة لأولئك الذين لديهم رأس مال محدود، قد يكون البدء باستراتيجية أصغر وأكثر تركيزًا أو العمل ضمن هيكل صندوق قائم أكثر جدوى قبل إطلاق صندوق مستقل.

9. كيف تدعم InvestGlass عمليات صناديق التحوط؟

تدعم منصة InvestGlass عمليات صناديق التحوط من خلال توفير منصة شاملة لإدارة علاقات العملاء والأتمتة في سويسرا مصممة خصيصًا للخدمات المالية. تعمل المنصة على تبسيط العمليات الهامة مثل تأهيل المستثمرين، وإدارة علاقات العملاء، وإعداد التقارير التنظيمية. تساعد InvestGlass صناديق التحوّط على إدارة بيانات العملاء بكفاءة، والحفاظ على الامتثال التنظيمي عبر الولايات القضائية وتعزيز الكفاءة التشغيلية، مما يسمح لمحترفي الاستثمار بالتركيز على أنشطة الاستثمار الأساسية، وذلك بفضل الميزات المصممة للتعامل الآمن مع البيانات وأتمتة سير العمل والامتثال.

10. ما هي سيادة البيانات السويسرية ولماذا هي مهمة للمؤسسات المالية؟

تشير السيادة السويسرية للبيانات إلى مبدأ أن البيانات المخزنة داخل سويسرا تخضع لقوانين حماية البيانات السويسرية الصارمة، مما يوفر مستوى عالٍ من الأمن والخصوصية. ويكتسب هذا الأمر أهمية خاصة للمؤسسات المالية، بما في ذلك صناديق التحوط، لأنه يوفر حماية قوية ضد طلبات الوصول الأجنبية والمراقبة، مما يضمن سرية العميل. إن الحياد السياسي لسويسرا وإطارها القانوني القوي يجعلها ولاية قضائية جذابة لحماية البيانات المالية الحساسة، بما يتماشى مع التراث التاريخي للسرية المصرفية السويسرية.

الخاتمة

إن الشروع في رحلة إطلاق صندوق تحوط هو مهمة طموحة تتطلب مزيجًا من الفطنة الاستثمارية الذكية والانضباط التشغيلي الصارم والالتزام الثابت بالامتثال التنظيمي. وكما أوضح هذا الدليل الشامل، يتوقف النجاح على تحديد استراتيجية الاستثمار الخاصة بك بدقة، وصياغة خطة عمل قوية، والتنقل في المشهد التنظيمي العالمي المعقد، وتجميع فريق عمل عالمي المستوى. ولا تُعد البنية التحتية التكنولوجية التي تدعم هذه الجهود مجرد ملحق، بل هي عامل تمكين أساسي، حيث توفر الأدوات اللازمة لإدارة المحفظة بكفاءة، والإشراف الشامل على المخاطر، والعلاقات السلسة مع المستثمرين. في هذه البيئة المعقدة، يصبح اختيار شركاء التكنولوجيا أمراً بالغ الأهمية.

تبرز شركة InvestGlass كحليف لا غنى عنه لمديري صناديق التحوط الطموحين والراسخين على حد سواء. وتوفر منصة إدارة علاقات العملاء والأتمتة التي تتخذ من سويسرا مقرًا لها ميزة فريدة من نوعها، وهي متجذرة في التزام الدولة الثابت بسيادة البيانات والحياد السياسي. ومن خلال توفير خيارات الاستضافة الآمنة، وضمان الامتثال للوائح حماية البيانات الرائدة مثل اللائحة العامة لحماية البيانات واللائحة العامة لحماية البيانات (GDPR) وFADP، ودعم معايير الأمان على مستوى البنوك، تمكّن InvestGlass المؤسسات المالية من إدارة بياناتها الأكثر حساسية بثقة. هذا الالتزام بالخصوصية والأمان، إلى جانب قدرات الأتمتة القوية، يسمح لصناديق التحوّط بتبسيط العمليات وتخفيف المخاطر والتركيز على توليد ألفا، كل ذلك مع الحفاظ على أعلى معايير ثقة العميل والالتزام التنظيمي. وللتغلّب على تعقيدات عالم المال وبناء صندوق تحوّط مرن ومتوافق وناجح، فإن الشراكة مع منصّة متطوّرة وآمنة من الناحية التكنولوجية مثل InvestGlass ليست مجرّد خيار بل ضرورة استراتيجية. اكتشف كيف يمكن ل InvestGlass تحويل عمليات صندوق التحوّط الخاص بك من خلال زيارة موقعهم الإلكترونيّ للحصول على مزيد من المعلومات حول حلولهم الشاملة.

المراجع

[1] المملكة المتحدة تخفف القواعد الخاصة بصناديق الأسهم الخاصة وصناديق التحوط الأصغر حجمًا. (2025، 7 أبريل). رويترز. مأخوذة من https://www.reuters.com/business/finance/uks-fca-considers-tailored-rules-investment-firms-2025-04-07/

[2] تقارير هيئة الرقابة المالية لصناديق التحوط: ما الذي سيتغير في عام 2025. (بدون تاريخ). ويلسون بارتنرز. مأخوذة من https://www.wilson-partners.co.uk/blog/finance-strategy/fca-reporting-for-hedge-funds-whats-changing-in-2025-and-how-to-stay-ahead/

[3] وتيرة متسارعة: FINMA تعالج مشكلة تراكم طلبات ترخيص EAM المتراكمة. (بدون تاريخ). إنفست جلاس. مأخوذة من https://www.investglass.com/accelerated-pace-finma-tackles-eam-license-application-backlog/

[4] ما هو FADP؟ القانون الاتحادي الجديد لحماية البيانات (nFADP). (بدون تاريخ). إنفست جلاس. مأخوذة من https://www.investglass.com/what-is-fadp-new-federal-act-on-data-protection-nfadp/

أهم 10 أسئلة وأجوبة حول صناديق التحوط والاستثمار

- كم تحتاج من المال لبدء صندوق تحوط؟

تعرف على تكاليف بدء التشغيل النموذجية والمتطلبات القانونية ومقدار رأس المال اللازم لجذب المستثمرين الخارجيين وتحقيق أهداف الأداء. - هل يمكن لأي شخص أن يبدأ صندوق تحوط؟

افهم من هم المؤهلون لإطلاق صندوق، وما هي التراخيص واتفاقيات الاستثمار المطلوبة، وكيفية تجنب الأخطاء المكلفة عند البدء. - ما هي قاعدة 130/30 في الاستثمار؟

اكتشف كيف تستخدم الصناديق الكمية ومديرو صناديق التحوط هذه الاستراتيجية الاستثمارية لتحقيق التوازن بين صفقات الشراء والبيع لتحقيق عوائد استثمارية مُثلى. - هل يمكنني تحويل $100 ألف إلى $1 مليون من خلال الاستثمار؟

استكشف ما إذا كان هذا الهدف واقعياً، وما هي معدلات العقبات وعوامل المخاطرة التي تنطبق عليه، وكيف يلعب الانضباط المالي الشخصي دوراً في نمو الثروة. - ما هي المزايا الضريبية الرئيسية لصناديق التحوط؟

تعرّف على كيفية استفادة الشركاء المحدودين والمستثمرين الدوليين من بعض الهياكل الضريبية في ظل ظروف معينة. - كيف تجذب صناديق التحوط الشركاء والمستثمرين الموثوق بهم؟

انظر كيف تساعد المواد التسويقية القوية واتفاقية الاستثمار الشفافة وأهداف الأداء المثبتة في بناء الثقة مع المستثمرين الخارجيين. - ما هو دور مستشار الاستثمار في صندوق التحوط؟

تعرف على كيفية توجيه مستشاري الاستثمار لاستراتيجية الصندوق، وضمان الامتثال التنظيمي، وإدارة علاقات المستثمرين بكفاءة. - كيف ينمو صندوق التحوط بمرور الوقت؟

افهم كيف يؤثر أداء الصندوق واللوائح التنظيمية الجديدة واتجاهات السوق الجديدة على كيفية نمو الصندوق والمبلغ الذي يتلقاه المستثمر. - ما هي علامة المياه المرتفعة وما أهميتها؟

اكتشف كيف يحمي مقياس الأداء هذا المستثمرين ويضمن تحقيق عوائد استثمارية عادلة عبر دورات أداء الصناديق المختلفة. - هل إنشاء صندوق تحوط هو الطريق الصحيح بالنسبة لي؟

قم بتقييم ما إذا كان إطلاق صندوق استثماري يستحق الإعداد الذي يستغرق وقتًا طويلاً والعقبات القانونية والمخاطر المالية، أو إذا كانت هناك طرق أبسط لإدارة الاستثمارات الشخصية.

سجل المسار والأداء: بناء المصداقية وجذب المستثمرين

إن السجل الحافل بالإنجازات وتقارير الأداء الواضحة وضوح الشمس ليست مجرد أشياء لطيفة - بل هي ميزتك التنافسية في ساحة صناديق التحوط المتنافسة. عندما تتنافس على رأس المال المؤسسي، يصبح سجلك المثبت أقوى أداة مبيعات لك، مما يدل على أن استراتيجيتك الاستثمارية لا تعمل على الورق فقط - بل تقدم نتائج حقيقية يمكن للمستثمرين الاعتماد عليها. سواء كنت تطلق أول صندوق استثماري لك أو كنت تعمل في هذا المجال منذ سنوات، فإن عرض تاريخك في مجال الاستثمار الذكي وإدارة المخاطر القوية هو ما يفصل بين الفائزين والطامحين، ويفتح لك أبواب الالتزامات الرأسمالية الجادة والشراكات المؤسسية الدائمة التي تغذي نموك.

إنشاء سجل حافل

هل أنت مستعد لبدء مسيرتك المهنية في صناديق التحوط؟ يبدأ بناء ثقة المستثمرين بخطوة واحدة قوية - إنشاء سجل موثوق به يتحدث عن نفسه. تبدأ رحلتك بإطلاق صندوق نموذجي أو صندوق للأصدقاء والعائلة، مما يمنحك أرضية اختبار حقيقية لإثبات نجاح استراتيجيتك الاستثمارية وتقديم أداء موثق لا يمكن للمستثمرين تجاهله. هذا هو المكان الذي تثبت فيه قدرتك على إدارة المخاطر كالمحترفين، وتنفيذ استراتيجيتك بشكل لا تشوبه شائبة، وتحقيق العوائد التي تجعل المستثمرين يلاحظون ذلك. هل تريد تسريع نجاحك؟ تعاون مع مديري الصناديق المخضرمين أو انضم إلى أحد صناديق التحوط الراسخة لاكتساب خبرة لا تقدر بثمن وبناء السمعة التي تفتح لك الأبواب في هذا المجال. وبغض النظر عن المسار الذي تختاره، فإن هدفك واضح وضوح الشمس - أنشئ سجل أداء استثماري يمكن التحقق منه يعرض خبراتك ويسلط الضوء على براعتك في إدارة المخاطر ويثبت أن استراتيجية صندوقك تحقق نتائج يمكن للمستثمرين الوثوق بها.

تقارير الأداء والشفافية

الشفافية هي الحل الأمثل لبناء الثقة الذي يحول مديري صناديق التحوط إلى نقطة جذب للمستثمرين. تحافظ تقارير الأداء الذكية في الوقت الفعلي على تفاعل المستثمرين المحتملين وعودتهم للحصول على المزيد - نحن نتحدث عن بيانات مالية شاملة وتفاصيل استثمارية واضحة تمامًا ورؤى استراتيجية منطقية بالفعل. عندما تقوم بمشاركة المعلومات الحقيقية حول الرسوم والمصروفات وكيفية عملك بشكل علني، فإنك تمكّن المستثمرين من اتخاذ قرارات واثقة وتخلق ثقافة الانفتاح التي يتوقون إليها. لا يقتصر الأمر على مجرد التحقق من المربعات التنظيمية - فالتقارير الشفافة تعزز سمعة صندوقك وتجعلك لا تقاوم المستثمرين المتمرسين الذين يطالبون بالوضوح والمساءلة. مع الشفافية، أنت لا تلبي التوقعات فحسب، بل تتجاوزها وتبني علاقات دائمة مع المستثمرين.

الاستفادة من الأداء في جمع التبرعات

إن السجل الحافل الموثق جيدًا والالتزام بالشفافية هما أقوى أسلحتك لزيادة رأس المال وتوسيع قاعدة مستثمري صندوق التحوط الخاص بك. يمكنك الاستفادة من سجل أدائك “لإثبات قدرة صندوقك على تحقيق النجاح على المدى الطويل”، مما يجذب مباشرةً المستثمرين المؤسسيين مثل صناديق التقاعد والأوقاف وغيرها من كبار مخصصي رأس المال الذين يبحثون بنشاط عن فرص مثبتة. يساعدك سجل الأداء القوي على التخفيف من المخاطر المتصورة، مما يجعل صندوقك لا يقاوم للمستثمرين المحتملين الذين يقيّمون فرص الاستثمار المتعددة في المشهد التنافسي الحالي. من خلال عرض نتائج متسقة و“عملية استثمار منضبطة”، يمكنك تمييز صندوقك في سوق مزدحمة، وجذب رؤوس أموال جديدة بثقة، وإرساء الأساس لنمو مستدام يوفر قيمة استثنائية لقاعدة المستثمرين لديك.

العمليات والتحسينات الجارية

لا تتوقف رحلة بناء صندوق تحوط يغير قواعد اللعبة عند الإطلاق - فالعمليات المستمرة الاستثنائية والتحسين المستمر بلا هوادة هي المحركات القوية التي تحقق نجاحًا باهرًا على المدى الطويل. يجب على مديري صناديق التحوط البقاء في الطليعة، ومراقبة مقاييس الأداء المهمة باستمرار، وضبط استراتيجيات الاستثمار لتحقيق أقصى قدر من التأثير، والحفاظ على قنوات اتصال ديناميكية تحافظ على تفاعل المستثمرين وإطلاعهم على المستجدات. يضمن هذا النهج الاستباقي الناجح أن يظل صندوقك متفوقًا على منافسيه، ومستجيبًا بسرعة البرق لديناميكيات السوق المتطورة، ومتوافقًا تمامًا مع توقعات المستثمرين التي تحقق عوائد استثنائية.

مراقبة أداء الصندوق

تُعد المراقبة الفعالة لأداء الصندوق عملية ديناميكية ومُغيّرة لقواعد اللعبة لا يمكنك ببساطة التغاضي عنها. يجب على مديري صناديق التحوط تتبع عوائد الاستثمار باستمرار، وتقييم ملف المخاطر في صندوقك، وتقييم الكفاءة التشغيلية للبقاء في صدارة المنافسة. وهذا يعني التعمق في بيانات الأداء، والمقارنة المعيارية مع المؤشرات ذات الصلة، واكتشاف الاتجاهات أو المجالات الحرجة التي تتطلب اهتمامك الفوري. من خلال مراقبة هذه المقاييس الأساسية عن كثب، يمكنك اتخاذ قرارات ذكية قائمة على البيانات بشأن إعادة موازنة محفظتك أو ضبط تخصيص الأصول أو تنفيذ تقنيات متطورة لإدارة المخاطر تحقق نتائج. تمكّنك المراقبة المستمرة للأداء من الاستجابة بسرعة البرق لتحولات السوق، وتحسين استراتيجية الاستثمار الخاصة بك، والحفاظ على سمعة صندوقك في التميز. في نهاية المطاف، لا يؤدي هذا الالتزام الثابت بالتحسين المستمر إلى تعزيز عوائد الاستثمار فحسب، بل يعزز العلاقات مع المستثمرين ويدعم نجاح صندوقك على المدى الطويل في المشهد التنافسي الحالي.