Banka Sahibi Olmak Ne Kadar Karlı? Derinlemesine Bir Analiz

Bir banka sahibi olmak oldukça kârlı olabilir. Bankalar krediler, ücretler ve yatırımlar yoluyla gelir elde eder. Kârlılık ekonomik koşullara, düzenlemelere ve maliyetlere bağlıdır. Bu makale, bir banka sahibi olmanın ne kadar kârlı olduğunu ve bu kârları nelerin etkilediğini araştırmaktadır.

Önemli Çıkarımlar

Bankaların karlılığı temel olarak net faiz marjı, hizmet ücretleri ve takas ücretlerinden kaynaklanmakta olup, bunlar bir araya geldiklerinde Amerikan bankacılık sektöründe önemli kazançlara katkıda bulunmaktadır.

İşletme ve altyapı maliyetleri de dahil olmak üzere maliyet yapısının anlaşılması, bir bankanın finansal performansının ve karlılık potansiyelinin analiz edilmesi için çok önemlidir.

Sermaye gereksinimleri ve uyum maliyetleri gibi düzenleyici etkiler, önemli ölçüde bankayı etkilemek Kârlılık ve operasyonel stratejiler, getirileri en üst düzeye çıkarmak için dikkatli bir yönetim gerektirir.

Banka Kârlılığını Anlamak

Bankalar, müşterilerin nakit akışlarının zamanlamasını değiştirmelerine olanak tanıyarak finansal sistemde çok önemli bir rol oynamaktadır. Banka kârlarını anlamak, bankaların nasıl gelir elde ettiğini bilmekle başlar. Bankalar çeşitli kaynaklardan kâr elde eder: ücretler, net faiz marjı ve takas ücretleri. Amerikan bankacılık piyasası küresel olarak en kârlı piyasalardan biridir. Bu sektördeki bankalar her yıl yüz milyarlarca dolar kâr elde etmektedir.

Kârlılık para kazanmanın ötesine geçer; bankaların risk tamponları oluşturmasını, uzun vadeli projelere yatırım yapmasını ve hissedarlara değer iade etmesini sağlar. Gelecekteki kârlılığın sürdürülmesi net bir vizyona, uzun vadeli yatırımlara ve sağlam bir sermaye tabanına sahip olmayı gerektirir. Bu kârlılık, özel sermayeli bankalar için kritik bir performans göstergesi olarak hizmet eder.

Net Faiz Marjı

Banka kârlılığının temel ölçütlerinden biri olan net faiz marjı, kredilerden elde edilen gelir ile mevduatlara ödenen faiz arasındaki fark olarak hesaplanır. Bankalar, kredilere mevduat sahiplerine ödediklerinden daha yüksek faiz oranları uygulayarak bu marjdan kâr ederler. Faiz oranlarındaki dalgalanmalar bir bankanın kazançlarını önemli ölçüde etkileyebilir, çünkü değişiklikler borçlanma maliyetlerini ve kredi getirilerini değiştirebilir.

Tipik olarak, yükselen faiz oranları bu farkı genişleterek kazançları artırır, kar marjlarını ve finansal performansı doğrudan etkiler.

Hizmet Ücretleri

Bankalar için bir diğer hayati gelir akışı da hizmet ücretleridir. Bankalar kârlılıklarını artırmak için genellikle hesap bakımı, işlemler ve ek bankacılık hizmetleri için çeşitli ücretler uygular. Kredi kartı ücretlerinden ATM ücretlerine kadar, bu ücretler birikerek banka hesabı gelirinin önemli bir bölümünü oluşturur.

Hizmetler için ücret alınması, bankaların işletme giderlerini ve altyapı maliyetlerini karşılamasına olanak tanıyarak sürdürülebilir mali performans sağlar.

Değişim Ücretleri

Değişim ücretleri bankalar için bir diğer önemli gelir kaynağıdır. Bu ücretler, kart işlemleri gerçekleştiğinde işyerlerinin bankaları tarafından tüketicilerin bankalarına ödenir. Bu sistem, bankaların kendilerine verilen kredi veya banka kartları kullanılarak yapılan her işlemden kâr elde etmelerini sağlar. Bankalar bu ücretleri tahsil ederek önemli bir gelir elde edebilir ve genel kârlılıklarına daha fazla katkıda bulunabilir.

Bankacılıkta Gelir Akışları

Bankalar, çeşitli yollarla gelir elde eden finansal kuruluşlardır. Başlıca gelir kaynaklarından biri, banka kârlılığını önemli ölçüde etkileyen kredi faizleridir. Buna ek olarak, bankalar yatırım faaliyetlerinden gelir elde eder ve servet yöneti̇mi̇ hizmetleri sunarak gelir akışlarını çeşitlendirmektedir.

Kısmi rezerv bankacılığı, likidite riskleri getirmesine rağmen bankaların mevduatların bir kısmını ödünç vermesine izin vererek karlılığı artırır. Finansal danışmanlık ve yatırım yönetimi de dahil olmak üzere varlık yönetimi hizmetleri de kapsamlı finansal hizmetler arayan müşterileri çekerek karlılığı artırır.

Kredi Faizleri

Kredilerden elde edilen faiz, bankalar için birincil gelir kaynağıdır ve genel kârlılığı önemli ölçüde etkiler. Mortgage, bireysel krediler ve otomobil kredileri gibi farklı kredi türleri bu gelir akışına katkıda bulunur. Bankalar bu kredilerden faiz alarak, kârlı bir iş modelini sürdürmek için çok önemli olan istikrarlı bir gelir elde edebilirler.

Yatırım Gelirleri

Bankalar ayrıca sermaye piyasalarına ve menkul kıymetlere yatırım yaparak da gelir elde ederler. Sermaye piyasaları ve yatırım fonlarıyla ilgilenerek, finansal kurumlar kazançlarını tamamlayabilirler. Bankalar bu şekilde para kazanıyor.

Yatırımlar yoluyla gelir akışlarını çeşitlendirmek, bankaların riski azaltması ve kârlılığı artırması için çok önemlidir.

Varlık Yönetimi Hizmetleri

Danışmanlık ve varlık yönetimi hizmetleri sunmak, bir bankanın genel kârlılığına önemli ölçüde katkıda bulunur. Yatırım tavsiyesi ve portföy yönetimi sunmak, bankaların yüksek net değere sahip müşterileri çekmesine ve özel finansal çözümler sunmasına yardımcı olur.

Bu hizmetler, ücret gelirinin artmasını sağlar ve müşteri ilişkilerinin optimize edilmesine yardımcı olarak nihayetinde kârı artırır.

Bankaların Maliyet Yapısı

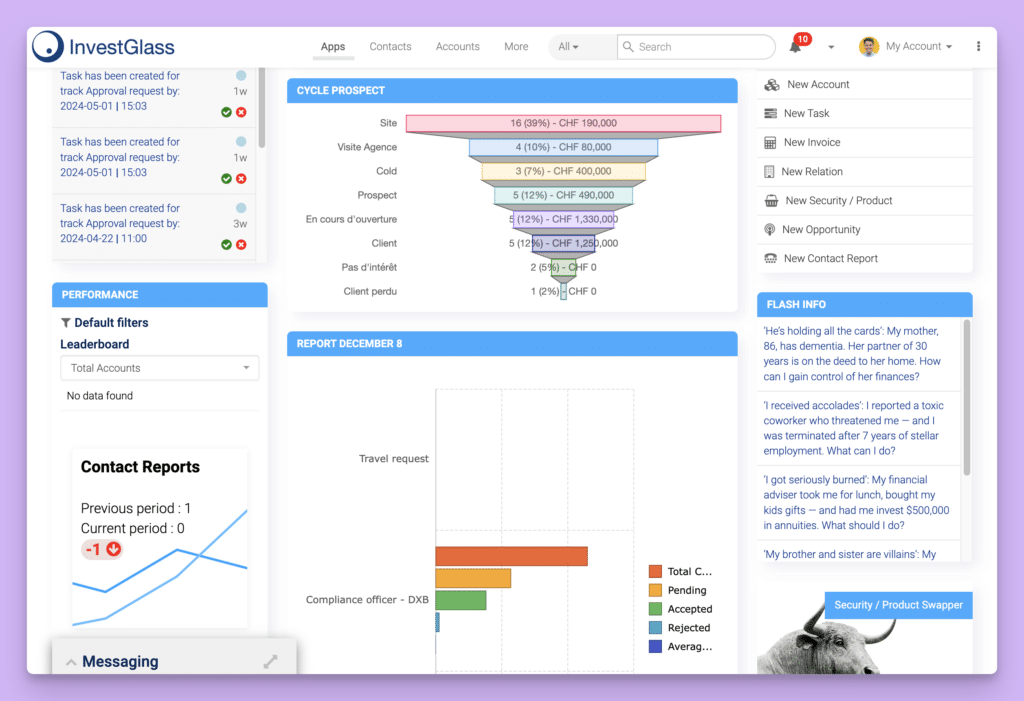

InvestGlass dashbaord

Bankaların maliyet yapısını anlamak, karlılıklarını analiz etmek için çok önemlidir. Bankalar, kredi miktarıyla önemli ölçüde değişmeyen sabit işletme giderlerine katlanır ve bu da daha küçük kredileri daha az kârlı hale getirir. Bu giderler faiz ve faiz dışı giderler olarak sınıflandırılır; faiz dışı giderler maaşlar ve teknoloji gibi operasyonel maliyetleri içerir.

Genel maliyet yapısı, özellikle operasyonel ve altyapı giderleri açısından kârlılığı önemli ölçüde etkilemektedir.

İşletme Giderleri

Personel maliyetleri tipik olarak bir bankanın işletme giderlerinin en büyük payını oluşturur. Maaşlar ve sosyal haklar dahil olmak üzere personel tazminatı, toplam maliyetlerin önemli bir yüzdesini temsil eder. Ayrıca, şube bakımı ve teknoloji yatırımları da işletme giderlerine önemli katkıda bulunmaktadır.

Bu maliyetleri yönetmek, kâr marjlarını ve genel finansal performansı korumak için hayati önem taşır.

Altyapı Maliyetleri

Fiziksel şubeleri ve dijital platformları sürdürmek bankalar için önemli altyapı maliyetleri doğurur. Bu maliyetler arasında fiziksel şubeler için kira, kamu hizmetleri ve bakım yer almaktadır. Tam hizmet veren bir şube kurmak yaklaşık $1,5 milyona mal olabilir ve yıllık işletme giderleri şube başına yaklaşık $1 milyona ulaşır.

Bu giderler bir bankanın karlılığını önemli ölçüde etkileyebilir.

Risk Yönetimi

Etkili risk yönetimi stratejileri bankalar için çok önemlidir Kredi riskiyle ilişkili potansiyel kayıpları en aza indirmek. Kredi riskinin yönetilmesi ve düzenlemelere uyumun sağlanması, genel finansal istikrarı etkileyen önemli maliyetler içerir. Bu masraflar, sağlıklı bir sermaye tabanının sürdürülmesi ve potansiyel kredi temerrütlerine karşı koruma sağlanması için çok önemlidir.

Düzenleyici Etki ve Yapay Zekanın Karlılık Üzerindeki Etkisi

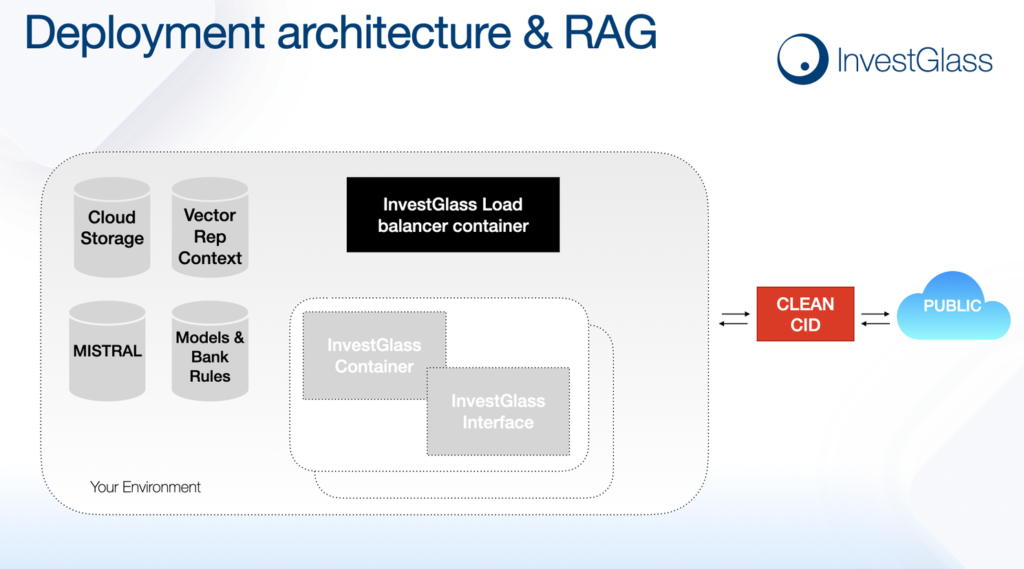

InvestGlass - Yapay Zekaya Hazır Olun

Düzenleyici gerekliliklerin banka karlılığı üzerinde önemli bir etkisi vardır. Asgari sermaye gereklilikleri bankaların ellerinde tutmaları gereken fon miktarını belirleyerek kredi verme kabiliyetlerini etkiler. Küresel mali krizden bu yana bankalar, iyileştirilmiş düzenleme ve denetim sayesinde daha iyi sermayelendirilmiş ve daha likit hale gelmiştir. Bununla birlikte, artan mevzuat incelemesi, uyum ve risk yönetimi maliyetlerini artırarak karlılığı zorlayabilir.

Bir banka sahibi olmak, finansal hizmetler sektörünü derinlemesine anlamayı ve mevzuata sürekli uyum taahhüdünü gerektirir.

Sermaye Gereksinimleri

Düzenleyici kurumlar tipik olarak bankaların kar dağıtma kabiliyetini etkileyen asgari sermaye gerekliliklerini dayatır. Bir banka kurmak, bu düzenleyici ve operasyonel ihtiyaçları karşılamak için genellikle milyonlarla ifade edilen önemli bir başlangıç sermayesi harcaması gerektirir. Potansiyel banka sahiplerinin ilk sermaye yatırımı için genellikle $12 milyon ile $20 milyon arasında bir rakama ihtiyacı vardır.

Uyum Maliyetleri

Mevzuat standartlarını karşılamak genellikle bankalar için önemli mali giderlere neden olur ve bu da kar marjlarını sıkıştırabilir. Bu uyum maliyetleri kar marjlarını azaltmakta ve banka stratejilerinde ayarlamalar yapılmasını gerektiren operasyonel zorluklar yaratabilmektedir.

Yeni düzenlemeler ek maliyetler getirebilir ve banka karlılığını etkileyebilir.

Kısmi Rezerv Bankacılığı

Kısmi rezerv bankacılığı, bankaların gerçek rezervlerinden daha fazla borç vermelerine olanak tanıyarak genel likiditeyi etkiler. Bu uygulama karlılığı artırabilir ancak likidite risklerini de beraberinde getirir.

Kısmi rezerv bankacılığının dinamiklerini anlamak, finansal kurumların fonlarını yönetmelerine ve düzenleyici gerekliliklere bağlı kalırken karlılıklarını korumalarına yardımcı olur.

Büyük bankalar, pazara hakim olmak için kapsamlı kaynaklardan ve güçlü marka bilinirliğinden yararlanır. Buna karşılık, küçük bankalar genellikle bireysel müşteri ihtiyaçlarına göre uyarlanmış kişiselleştirilmiş hizmetler sunarak rekabet ederler. Topluluk bankaları kendi yerel toplulukları içinde güçlü ilişkiler kurarak müşteri sadakati.

Online bankalar, daha düşük ücretler ve mevduatlarda daha yüksek faiz oranları ve cazip tasarruf hesapları sunarak pazar payını giderek daha fazla ele geçirmektedir.

Ekonomik Faktörler

Faiz oranları bankaların karlılığını etkilemede çok önemlidir. Faiz oranları yükseldikçe, bankalar mevduat sahiplerine ödedikleri faize kıyasla kredilerden daha fazla kazanabilir ve böylece karlılık artar.

Ekonomik döngüler ve faiz oranı değişiklikleri banka kazançlarının belirlenmesinde önemli bir rol oynamakta ve finansal performanslarını doğrudan etkilemektedir.

Teknolojik Gelişmeler

Entegrasyon i̇leri̇ teknoloji̇ler bankacılık operasyonlarında yapay zeka gibi rekabetçi kalmak için çok önemlidir. YAPAY ZEKA bankaların riskleri daha iyi değerlendirmesini sağlayarak risk yönetimi süreçlerini geliştirir. kredi riskleri ve temerrütleri yönetmek.

Bankacılık sektörü, dijital dönüşüm ve fintech şirketlerinin inovasyonları nedeniyle önemli değişimler geçirmekte, geleneksel bankacılık modellerini yeniden şekillendirmekte ve verimlilik ve hizmet sunumunun iyileştirilmesine yol açmaktadır.

Kârlılık Ölçütleri ve Performans Göstergeleri

Bankaların karlılığı, net faiz marjı ve hizmet ücretleri de dahil olmak üzere çeşitli ölçütler aracılığıyla değerlendirilebilir. Bankalar için temel karlılık ölçütleri arasında Aktif Karlılığı (ROA), Özkaynak Karlılığı (ROE) ve Verimlilik Oranı yer almaktadır. Bankalar yaklaşık 100% brüt kar elde edebilir ve 30.89% civarında net marjlar sağlayabilir, bu da onları diğer birçok işletme türüne kıyasla önemli ölçüde daha karlı hale getirir.

Varlık Getirisi (ROA)

Aktif Karlılığı (ROA), bir bankanın varlıklarının dolar başına ürettiği karı ölçer ve farklı portföyler arasında karşılaştırma yapılmasına olanak tanır. Net gelirin toplam varlıklara bölünmesiyle hesaplanan bu değer, bir bankanın kâr elde etmek için varlıklarını ne kadar etkin kullandığını gösterir.

Daha yüksek ROA değerleri daha iyi performansa ve daha verimli varlık kullanımına işaret etmektedir.

Özkaynak Karlılığı (ROE)

Özkaynak Karlılığı (ROE), net gelirin özkaynaklara bölünmesiyle hesaplanır ve bir bankanın karlılığının ve verimliliğinin bir göstergesi olarak hizmet eder. Bir bankanın özkaynaklarından ne kadar iyi kar elde ettiğini gösterir ve daha yüksek oranlar yatırımcılar için daha iyi getiri anlamına gelir.

2021’in sonlarında yaklaşık 14%’lik bir ortalama ROE rapor edilmiş olup, bu da pandemi sırasındaki düşüşlerin ardından toparlanma eğilimini yansıtmaktadır.

Verimlilik Oranı

Verimlilik Oranı, bir bankanın faiz dışı giderlerini gelirinin yüzdesi olarak yansıtır ve operasyonel verimliliği hakkında fikir verir. Faiz dışı giderlerin toplam gelire bölünmesiyle hesaplanır ve düşük oranlar daha iyi maliyet yönetimine işaret eder.

50%'nin altındaki oranlar banka operasyonları için optimal kabul edilmektedir. etkin operasyonel verimlilik.

Bankacılıkta Zorluklar ve Riskler

Düzenleyici çerçeveler, bankaların istikrarını artırmak üzere tasarlanmış olup, kar elde etme stratejilerini önemli ölçüde etkilemektedir. Ancak bu çerçeveler aynı zamanda kâr marjlarını etkileyen kısıtlamalar da getirebilir. Kısa vadeli kâr optimizasyonunun potansiyel dezavantajı, uzun vadeli dayanıklılığı tehlikeye atabilir ve risk almayı teşvik edebilir.

Küresel mali kriz, şiddetli ekonomik gerilemelerin banka karlılığını nasıl etkileyebileceğini örneklemiştir.

Kredi Riski

Kredi riski, borçluların kredi yükümlülüklerini yerine getirememesi durumunda ortaya çıkar ve bankanın mali sağlığını etkiler. Kredi riskinin birincil kaynağı, borçluların kredilerini ödeyememe potansiyelinden kaynaklanır ve bankalar için önemli mali kayıplara yol açar.

Yüksek seviyelerde borçlu temerrüdü, genel finansal istikrarı ve karlılığı zayıflatabilir.

Faiz Oranı Riski

Faiz oranlarındaki dalgalanmalar bir bankanın net faiz marjını ve dolayısıyla genel kazancını etkileyebilir. Bu dalgalanmalar, özellikle net faiz geliri değişimleri yoluyla kâr marjlarını doğrudan etkiler. Faiz oranı değişiklikleri bir bankanın kazançlarını bozabilir ve genel finansal istikrarını etkileyebilir.

Mevzuat Değişiklikleri

Düzenleyici değişiklikler, bankaların faaliyetlerini ve genel kârlılığını etkileyen kritik bir faktördür. Federal Rezerv ve FDIC gibi kuruluşlar tarafından uygulanan zorunluluklar, bankaların mali durumlarını ve kârlılıklarını nasıl yönettiklerini doğrudan etkilemektedir. Düzenlemelere uymanın maliyeti önemli bir mali yük getirmekte ve kar marjlarını etkilemektedir.

Banka İş Modeli ve Verimlilik

Bir bankanın iş modeli ve verimliliği, kârlılığının belirlenmesinde çok önemli bir rol oynar. İyi tasarlanmış bir iş modeli, bir bankanın gelirini en üst düzeye çıkarmasına ve maliyetlerini en aza indirmesine yardımcı olabilirken, operasyonel verimlilik de müşterilere daha düşük maliyetle yüksek kaliteli hizmetler sunmasını sağlar. Bu unsurları anlamak, banka kârlılığının inceliklerini araştırmak isteyen herkes için çok önemlidir.

Farklı İş Modellerinin Etkisi

Farklı iş modelleri bir bankanın kârlılığını önemli ölçüde etkileyebilir. Örneğin, bireysel bankacılığa odaklanan bir banka, kurumsal bankacılıkta uzmanlaşmış bir bankaya kıyasla farklı bir yaklaşıma sahip olacaktır. Perakende bankalar genellikle daha geniş bir şube ve ATM ağına sahiptir ve kredi kartları, kişisel krediler ve tasarruf hesapları gibi çok çeşitli tüketici bankacılığı hizmetleri sunar. Bu model büyük ölçüde geniş bir müşteri tabanını cezbetmeye ve hizmet ücretleri ve net faiz marjı yoluyla gelir elde etmeye dayanır.

Öte yandan, kurumsal bankalar daha küçük bir şube ağıyla faaliyet gösterebilir ancak nakit yönetimi gibi özel hizmetler sunabilir, ti̇caret fi̇nansmani, ve büyük ölçekli krediler. Bu bankalar, işletmelerle ilişki kurmaya ve daha yüksek değerli işlemler ve özel finansal çözümler yoluyla gelir elde etmeye odaklanır. Her iş modelinin kendine özgü avantajları ve zorlukları vardır ve model seçimi bir bankanın kâr marjlarını ve genel finansal performansını önemli ölçüde etkileyebilir.

Operasyonel Verimlilik

Operasyonel verimlilik, bir bankanın kârlılığındaki bir diğer kritik faktördür. Daha düşük maliyetle yüksek kaliteli hizmetler sunabilen bir banka doğal olarak daha kârlı olacaktır. Bankaların operasyonel verimliliklerini artırmak için kullanabilecekleri çeşitli stratejiler vardır. Teknolojiye yatırım yapmak bu stratejilerden biridir; bankalar gelişmiş bankacılık yazılımlarını ve dijital platformları benimseyerek süreçlerini kolaylaştırabilir ve manuel iş gücü maliyetlerini azaltabilir.

Ayrıca, bankalar iç süreçlerini optimize ederek verimliliği artırabilirler. Bu, fazlalıkları ortadan kaldırmak için iş akışlarının yeniden yapılandırılmasını, rutin görevlerin otomatikleştirilmesini ve proje yönetiminde en iyi uygulamaların hayata geçirilmesini içerebilir. BT desteği gibi temel olmayan işlevlerin dış kaynak kullanımı veya müşteri̇ hi̇zmetleri̇, operasyonel maliyetleri azaltırken bankaların ana iş faaliyetlerine odaklanmalarına da yardımcı olabilir.

Bankalar hem sağlam bir iş modeline hem de operasyonel verimliliğe odaklanarak kârlılıklarını artırabilir ve rekabetçi bankacılık sektöründe uzun vadeli başarı sağlayabilirler.

Gelişen Finansal Teknoloji Trendleri

Bu bankacilik sektörü önemli̇ bi̇r dönüşüm geçi̇ri̇yor, gelişmekte olan finansal teknoloji trendleri tarafından yönlendirilmektedir. Bu trendler bankaların çalışma şeklini yeniden şekillendirmekte ve verimliliği ve kârlılığı artırmak için yeni fırsatlar yaratmaktadır. Rekabetçi ve yenilikçi kalmayı hedefleyen bankalar için bu gelişmeleri yakından takip etmek büyük önem taşıyor.

Fintech Yenilikleri

Mobil ödemeler ve blok zinciri gibi fintech yenilikleri, bankaların müşterilerine hizmet sunma biçiminde devrim yaratıyor. Örneğin mobil ödemeler, müşterilerin akıllı telefonlarını kullanarak işlem yapmalarına olanak tanıyarak bir şubeyi veya ATM'yi ziyaret etme ihtiyacını ortadan kaldırıyor. Bu kolaylık sadece müşteri memnuniyetini artırmakla kalmaz, aynı zamanda fiziksel şubelerin bakımıyla ilgili operasyonel maliyetleri de azaltır.

Dağıtılmış bir defter sistemi olan blok zinciri teknolojisi, güvenli ve şeffaf işlem süreci sunar. Bankalar blok zincirinden yararlanarak dolandırıcılık riskini azaltabilir, mutabakat süreçlerini kolaylaştırabilir ve işlem maliyetlerini düşürebilir. Bu teknoloji, geleneksel yöntemlerin genellikle yavaş ve pahalı olduğu sınır ötesi ödemeler ve ticaret finansmanı için özellikle faydalıdır.

Yapay zeka (AI) ve makine öğrenimi de bankacılık sektörüne önemli bir giriş yapıyor. Yapay zeka, kişiselleştirilmiş finansal tavsiyeler ve ürün önerileri sunmak için büyük miktarda müşteri verisini analiz edebilir, müşteri̇ bağliliğini artirmak ve memnuniyet. Makine öğrenimi algoritmaları olağandışı işlem modellerini tespit ederek bankaların dolandırıcılığı önlemesine ve riski daha etkili bir şekilde yönetmesine yardımcı olabilir.

Genel olarak, ortaya çıkan bu finansal teknoloji trendleri, bankaların operasyonel verimliliklerini ve kârlılıklarını artırmaları için yeni yollar yaratıyor. Bankalar bu yenilikleri benimseyerek müşterilerine daha iyi hizmetler sunabilir, maliyetleri azaltabilir ve hızla gelişen bankacılık sektöründe bir adım önde olabilirler.

Credit Agricole Next Bank'ta InvestGlass uygulaması

InvestGlass İsviçre CRM'i

Credit Agricole Next Bank

Crédit Agricole Next Bank, müşteri deneyimini dönüştürmeyi ve iç operasyonları otomatikleştirmeyi amaçlayan stratejik bir hamleyle, Mart 2024“te yeni müşteri adayı yönetim platformunu ve CRM'i devreye soktu. Bu lansman, bireysel bankacılığın dijitalleşmesinde önemli bir adıma işaret ediyor.

Geliştirme Müdür Yardımcısı Maxime Charton bu girişimin ön saflarında yer alıyor ve bu yeni otomasyon aracının başarıyla uygulanmasından duyduğu memnuniyeti dile getiriyor. Maxime Charton, ”InvestGlass'ın Crédit Agricole'un Next Bank'ında kullanılması teknik bir gelişmeden çok daha fazlasını temsil ediyor; bu, bankanın müşterilerinin hizmetinde dijital yolculuklarını yenilemeye ve geliştirmeye devam etmesini sağlayan kültürel bir dönüşümdür" dedi.

Kişiselleştirilmiş yolculuklar sayesinde doğru zamanda doğru mesaj

Müşteri adayı yönetimi çözümü olarak InvestGlass'ın seçimi, Crédit Agricole Next Bank'ın karşılaştığı büyük bir zorluğa yanıt veriyor: dörtten fazla farklı dil konuşan çalışanlar ve müşteriler arasındaki önemli dil çeşitliliğini yönetirken büyüyen bir müşteri tabanının ihtiyaçlarına etkili bir şekilde yanıt vermek. InvestGlass'ın esnekliği ve otomasyon yetenekleri, kişiselleştirilmiş ve verimli bir hizmeti garanti ederken bu etkileyici yeni müşteri akışına uyarlanmış bir yanıt sunmada belirleyici oldu.

Potansiyel müşteri yönetiminin dijitalleşmesi: Omurga olarak InvestGlass platformu

InvestGlass'a entegre edilen randevu planlama, potansiyel müşteri akışı otomasyonu ve posta gönderme araçları bu hedefe ulaşmada çok önemliydi. Bu araçlar, bankanın kullanılan kanaldan bağımsız olarak iletişimlerini daha çevik ve kişiselleştirilmiş bir şekilde yönetmesini sağladı. Online ajansın Direktörü Stephane Graeffly, “InvestGlass, müşterilerimizin deneyimini önemli ölçüde iyileştirirken operasyonel verimliliğimizi optimize etmemizi sağlıyor’ diye ekliyor.

Banka Sahibi Olmak Sizin İçin Doğru mu?

Bir banka sahibi olmak önemli finansal ödüller sunabilir ancak aynı zamanda önemli risk ve sorumlulukları da beraberinde getirir. Bir banka kurmak, önemli karlar elde etme potansiyeli göz önüne alındığında en kazançlı iş girişimlerinden biridir.

Bu bölüm, okuyucuların bir banka sahibinin kendileri için uygun olup olmadığını değerlendirmelerine yardımcı olur.

Finansal Taahhüt

Bir banka kurmak, başlangıç sermayesi ve devam eden operasyonel giderler için önemli bir finansal harcama gerektirir. Bu yatırım, $12 milyon ile $20 milyon arasında değişmekte olup, düzenleyici ve operasyonel ihtiyaçların karşılanması için gereklidir.

Uzun Vadeli Ödüller

Bir banka sahibi olmak uzun vadede önemli karlar sağlayarak zaman içinde finansal güvenlik ve istikrar sağlayabilir. Banka kârlılığının gerçekleşmesi yıllar alsa da, kredi faizleri ve ücretler yoluyla istikrarlı gelir potansiyeli bankayı cazip bir girişim haline getirmektedir.

Bir bankanın uzun vadeli kârlılığı, istikrarlı gelir ve varlık değerlemesi sunarak genel banka kârına katkıda bulunabilir.

Kişisel Uygunluk

Kişisel becerilerin, deneyimin ve finansal hedeflerin değerlendirilmesi, banka sahibi olmanın doğru bir girişim olup olmadığını belirlemek için hayati önem taşır. Banka sahibi olmadan önce finansal uzmanlık ve risk toleransı gibi niteliklerin değerlendirilmesi gereklidir.

Kişisel mali hedeflerin banka sahibi olmanın gereklilikleriyle uyumlu hale getirilmesi, bu yatırımın uygulanabilir olup olmadığının netleştirilmesine yardımcı olabilir.

Özet

Sonuç olarak, bir banka sahibi olmak, iyi yönetildiği takdirde son derece kârlı bir girişim olabilir. Çeşitli gelir akışlarını anlamak ve maliyetleri yönetmekten düzenleyici ortamlarda ve rekabet dinamiklerinde gezinmeye kadar, başarılı bir banka sahipliği finansal zeka, stratejik planlama ve uyarlanabilirliğin bir karışımını gerektirir. Potansiyel banka sahipleri bu bilgilerden yararlanarak bilinçli kararlar verebilir ve bankacılık sektöründe kârlı bir geleceğin yolunu açabilir.

Sıkça Sorulan Sorular

Bankalar öncelikle nasıl para kazanıyor?

Bankalar öncelikle kredilerden elde edilen faizler ile hizmet ve takas ücretleri üzerinden gelir elde etmektedir. Bu model, faaliyetlerini etkin bir şekilde sürdürmelerini ve büyütmelerini sağlar.

Net faiz marjı nedir?

Net faiz marjı, kredilerden elde edilen gelir ile mevduatlarla ilişkili faiz giderleri arasındaki farktır. Bu temel finansal ölçü, bir bankanın kredi verme faaliyetlerinden elde ettiği kârlılığı gösterir.

Bankalar için önemli maliyetler nelerdir?

Bankalar için önemli maliyetler öncelikle işletme giderlerini, altyapı maliyetlerini ve risk yönetimi giderlerini kapsar. Bu giderler, verimli operasyonların sürdürülmesi ve finansal istikrarın sağlanması için kritik öneme sahiptir.

Düzenleyici gereklilikler banka karlılığını nasıl etkiliyor?

Düzenleyici gereklilikler, sermaye zorunlulukları ve uyum maliyetleri getirerek banka karlılığını etkilemekte ve böylece kar marjlarını kısıtlamaktadır. Bu durum, düzenleyici standartların korunması ile finansal performansın sağlanması arasında dikkatli bir denge kurulmasını gerektirmektedir.

Banka sahibi olmak iyi bir yatırım mıdır?

Bir banka sahibi olmak, uzun vadede önemli kârlar sunan kazançlı bir yatırım fırsatı olabilir; ancak önemli bir finansal taahhüt ve etkili risk yönetimi stratejileri gerektirir.

Bankalar, müşterilerin nakit akışlarının zamanlamasını değiştirmelerine olanak tanıyarak finansal sistemde çok önemli bir rol oynamaktadır. Banka kârlarını anlamak, bankaların nasıl gelir elde ettiğini bilmekle başlar. Bankalar çeşitli kaynaklardan kâr elde eder: ücretler, net faiz marjı ve takas ücretleri. Amerikan bankacılık piyasası küresel olarak en kârlı piyasalardan biridir. Bu sektördeki bankalar her yıl yüz milyarlarca dolar kâr elde etmektedir.

Kârlılık para kazanmanın ötesine geçer; bankaların risk tamponları oluşturmasını, uzun vadeli projelere yatırım yapmasını ve hissedarlara değer iade etmesini sağlar. Gelecekteki kârlılığın sürdürülmesi net bir vizyona, uzun vadeli yatırımlara ve sağlam bir sermaye tabanına sahip olmayı gerektirir. Bu kârlılık, özel sermayeli bankalar için kritik bir performans göstergesi olarak hizmet eder.

Bankalar, müşterilerin nakit akışlarının zamanlamasını değiştirmelerine olanak tanıyarak finansal sistemde çok önemli bir rol oynamaktadır. Banka kârlarını anlamak, bankaların nasıl gelir elde ettiğini bilmekle başlar. Bankalar çeşitli kaynaklardan kâr elde eder: ücretler, net faiz marjı ve takas ücretleri. Amerikan bankacılık piyasası küresel olarak en kârlı piyasalardan biridir. Bu sektördeki bankalar her yıl yüz milyarlarca dolar kâr elde etmektedir.

Kârlılık para kazanmanın ötesine geçer; bankaların risk tamponları oluşturmasını, uzun vadeli projelere yatırım yapmasını ve hissedarlara değer iade etmesini sağlar. Gelecekteki kârlılığın sürdürülmesi net bir vizyona, uzun vadeli yatırımlara ve sağlam bir sermaye tabanına sahip olmayı gerektirir. Bu kârlılık, özel sermayeli bankalar için kritik bir performans göstergesi olarak hizmet eder.

Bankalar, çeşitli yollarla gelir elde eden finansal kuruluşlardır. Başlıca gelir kaynaklarından biri, banka kârlılığını önemli ölçüde etkileyen kredi faizleridir. Buna ek olarak, bankalar yatırım faaliyetlerinden gelir elde eder ve servet yöneti̇mi̇ hizmetleri sunarak gelir akışlarını çeşitlendirmektedir.

Kısmi rezerv bankacılığı, likidite riskleri getirmesine rağmen bankaların mevduatların bir kısmını ödünç vermesine izin vererek karlılığı artırır. Finansal danışmanlık ve yatırım yönetimi de dahil olmak üzere varlık yönetimi hizmetleri de kapsamlı finansal hizmetler arayan müşterileri çekerek karlılığı artırır.

Bankalar, çeşitli yollarla gelir elde eden finansal kuruluşlardır. Başlıca gelir kaynaklarından biri, banka kârlılığını önemli ölçüde etkileyen kredi faizleridir. Buna ek olarak, bankalar yatırım faaliyetlerinden gelir elde eder ve servet yöneti̇mi̇ hizmetleri sunarak gelir akışlarını çeşitlendirmektedir.

Kısmi rezerv bankacılığı, likidite riskleri getirmesine rağmen bankaların mevduatların bir kısmını ödünç vermesine izin vererek karlılığı artırır. Finansal danışmanlık ve yatırım yönetimi de dahil olmak üzere varlık yönetimi hizmetleri de kapsamlı finansal hizmetler arayan müşterileri çekerek karlılığı artırır.