Создание выигрышного ИИ-необанка

Банковская индустрия, особенно с ростом только цифровые необанки, В последнее время в этой сфере произошли значительные преобразования. В то время как традиционные банки сталкиваются с высокими входными барьерами, включая значительные постоянные расходы и длительные сроки - зачастую пять-семь лет-достичь безубыточности (McKinsey), Необанки разрушают эту модель, значительно снижая стартовые затраты и ускоряя рост.

Используя технологию, необанки достигают показателей привлечения клиентов почти в три раза выше чем традиционные банки, бросая вызов устоявшимся нормам отрасли и быстро меняя ожидания клиентов (см.Forbes).

Это не только банки-претенденты Они работают по цене, в разы меньшей, чем традиционные банки, но их стратегия и планы реализации также носят ярко выраженный разрушительный характер. Они предлагают более прозрачные структуры ценообразования с минимальными скрытыми платежами, что делает конкурентный пул все более обширным. Тем не менее, для этих цифровые банки, Но основной целью является укрепление конкурентных преимуществ. Они стремятся захватить больший кусок финансового пирога потребителя и получить значительную прибыль.

Ключевая часть ответа заключается в глубокой интеграции аналитики данных и искусственного интеллекта во все операции. Необанки углубляют отношения с клиентами, формулируя интеллектуальные ценностные предложения, которые решают неудовлетворенные потребности. Они также используют возможности данных для предоставления гиперперсонализированных услуг, удовлетворяя меняющиеся ожидания клиентов и расширяя возможности перекрестных продаж. Речь идет не только о финансовых показателях, но и об обеспечении реальной ценности бизнеса.

Рассмотрим успешные необанки, которые либо значительно расширились, либо стали прибыльными. Все они обладают несколькими уникальными особенностями:

Быстрое развертывание продуктов:

В постоянно меняющемся ландшафте виртуальных банков лишь немногие возвышаются над остальными. Как? Они отдают предпочтение инновационным продуктам. Это больше, чем просто обслуживание клиентов. Анализируя обширные данные о клиентах, эти необанки быстро определяют модели потребительских покупок. Это позволяет им оперативно внедрять новые продукты, отвечающие меняющимся тенденциям рынка. Кроме того, они поддерживают гибкие технологические платформы, что позволяет им адаптироваться к изменениям. Таким образом, они не только улучшают финансовые показатели, но и приводят в восторг клиентов.

С помощью InvestGlass вы можете создавать на основе облачного решения новые продукты.

Звездное взаимодействие с клиентами:

Мировой банковский сектор, за исключением немногих, зачастую не может предложить нечто большее, чем просто традиционные услуги. Однако ведущие необанки делают больше, чем просто оправдывают ожидания. Используя свою платформу, они предлагают решения, которые развлекают и обучают. От изучения тенденций рынка по данным компании Statista, предлагающей маркетинговые исследования, до игр, связанных с финансами, - все это позволяет им вовлекать и информировать своих клиентов.

Расширенная персонализация - максимальное увеличение срока жизни клиента:

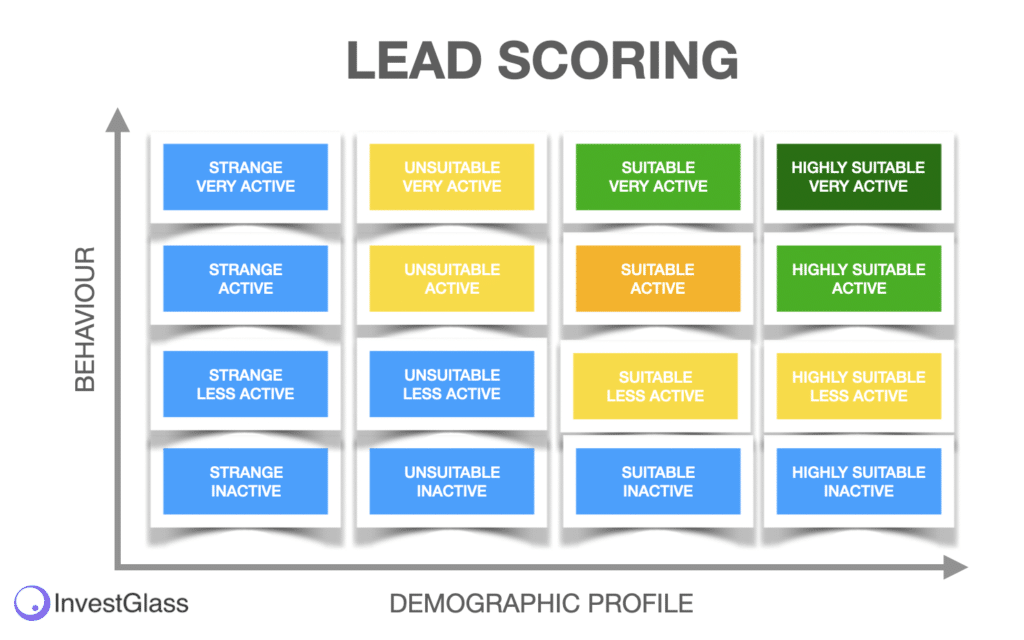

Анализируя данные о клиентах, эти виртуальные банки занимают передовые позиции в предоставлении гиперперсонализированных услуг. Они изучают модели покупок потребителей, предлагая соответствующие рекомендации и услуги, соответствующие текущему контексту клиента. Предлагаем вам взглянуть на процесс оценки лидов и процесс автоматизации с первого дня создания вашего Neobank.

Разговорные интерфейсы для гибридных отношений с клиентами:

В стремительно развивающейся банковской сфере разговорные интерфейсы являются определяющей характеристикой современного взаимодействия с клиентами. Традиционные балансовые показатели, хотя они и важны, больше не диктуют только успех банков. Вместо этого в современную цифровую эпоху первостепенное значение приобретает то, как банк взаимодействует со своими клиентами. Виртуальные банки, особенно успешные необанки и банки-претенденты, признают этот сдвиг и находятся на переднем крае внедрения этих новых способов коммуникации.

Цель этих виртуальных банков выходит за рамки простого удовлетворения запросов клиентов. Вместо этого, используя контекст клиента, они Учреждения, ориентированные на ИИ вывести взаимодействие с клиентами на новый уровень. Речь идет не только о реагировании, но и о понимании, предвосхищении и развитии в соответствии с потребностями клиента.

Цифровые банки использовать инновационные технологии, такие как чат-боты и голосовые технологии, чтобы каждое взаимодействие было не только полезным, но и интерактивным и увлекательным. Такие инструменты не просто отвечают, они ведут диалог. Они могут определять настроение клиента, понимать его потребности и даже предугадывать запросы, основываясь на предыдущих взаимодействиях и тенденциях рынка. Такой проактивный подход не только углубляет взаимодействие с клиентом, но и открывает двери для расширения перекрестных продаж. Понимая контекст клиента, банки могут предлагать продукты и услуги, которые идеально соответствуют индивидуальным потребностям, что еще больше укрепляет их позиции на финансовом пути клиента.

Более того, быстрый запуск этих разговорных интерфейсов цифровыми банками свидетельствует об их стремлении оставаться гибкими и чутко реагировать на тенденции рынка. Банки-челленджеры, в частности, используют эти инструменты, чтобы выделиться на переполненном рынке и стать не просто еще одним банком, а партнером в финансовых начинаниях своих клиентов.

По сути, разговорные интерфейсы, созданные на основе искусственного интеллекта и контекстно-зависимых алгоритмов, - это больше, чем просто средства общения. Они являются сердцем взаимодействия с клиентами в цифровом мире. банковская эра, Чтобы каждое взаимодействие было шагом к более прочным и значимым отношениям.

Интеграция открытого банковского обслуживания:

Вместо того чтобы держать клиентов привязанными к отдельным счетам, инновационные виртуальные банки предоставляют платформы, на которых клиенты могут управлять всеми своими банковскими потребностями. Такой комплексный подход позволяет получить полное представление о финансовом состоянии клиента.

Интеграция открытого банковского обслуживания, воплощающая модель, которая уверенно набирает обороты в мире инновационных виртуальных банков. Традиционные банковские услуги часто ограничивают клиентов изолированным опытом, где каждый счет или услуга существуют отдельно, что приводит к фрагментарному и часто громоздкому пользовательскому опыту.

В отличие от этого, интеграция с открытым банком позволяет финансовые учреждения чтобы предложить более унифицированный, взаимосвязанный опыт. InvestGlass стремится реализовать это путем создания платформы, на которой клиенты не будут ограничены только одним счетом или услугой. Вместо этого они могут объединить несколько счетов, услуг и даже финансовых продуктов из разных учреждений в единую платформу.

Преимущества такой интеграции многообразны. Для клиентов это означает, что все банковские операции, будь то проверка баланса, осуществление переводов или даже получение финансовых консультаций, доступны через единый интерфейс. Это избавляет от необходимости жонглировать несколькими приложениями или веб-интерфейсами, тем самым уменьшая трение, которое иногда может удерживать людей от более активного участия в управлении своими финансами.

Кроме того, такой комплексный подход позволяет клиентам получить полное представление о своем финансовом состоянии. Благодаря тому, что все их банковские данные собраны в одном месте, они могут принимать более обоснованные решения, отслеживать свои достижение финансовых целей более эффективно, И даже обнаружить потенциальные проблемы или возможности, которые они могли бы упустить при более сегментированной системе.

По сути, переход InvestGlass к открытой банковской интеграции соответствует более широкому сдвигу в финансовом секторе в сторону более клиентоориентированных решений. Он обещает не только упростить банковские операции для отдельных пользователей, но и пересмотреть саму природу отношений между клиентом и банком, сделав их более интегрированными, прозрачными и выгодными для всех сторон.

Стратегические партнерства:

Речь идет не только о предоставлении цифровых банковских услуг. Создавая стратегические альянсы, эти необанки внедряют свои услуги на платежных платформах и в сфере цифровой коммерции. Это не только повышает их узнаваемость, но и позволяет предоставлять дополнительные услуги своим клиентам.

Пожизненная ценность клиента (LTV) как краеугольный камень:

В традиционной банковской сфере большое внимание исторически уделялось типичным балансовым показателям. Эти показатели, несмотря на их ценность, часто не учитывают нюансы взаимоотношений с клиентами и меняющиеся потребности клиентов в цифровую эпоху. С другой стороны, виртуальные банки, особенно те, которые связаны с такими пионерами, как компания БПЦ, специализирующаяся на платежных технологиях, меняют этот образ мышления.

Цифровые банки, особенно банки-претенденты, отдают предпочтение клиентоориентированным метрикам перед традиционными показателями. Они инвестируют время и ресурсы в наблюдение за кривыми LTV клиентов и составление отчетности по ним. Благодаря этому такие банки получают более глубокое понимание вовлеченности клиентов и могут разрабатывать интеллектуальные ценностные предложения, соответствующие тенденциям рынка и предпочтениям клиентов.

Ориентация на LTV позволяет этим виртуальным банкам разрабатывать стратегии, снижающие затраты на привлечение клиентов и повышающие их пожизненную ценность. В результате они могут быстро запускать новые банковские услуги, которые соответствуют меняющемуся ландшафту клиентов. Инновационные продукты становятся более гибкими и соответствуют потребностям клиентов. Побочным продуктом этих стратегических шагов становятся расширенные перекрестные продажи, свидетельствующие о способности банка предвидеть и удовлетворять неудовлетворенные потребности клиентов.

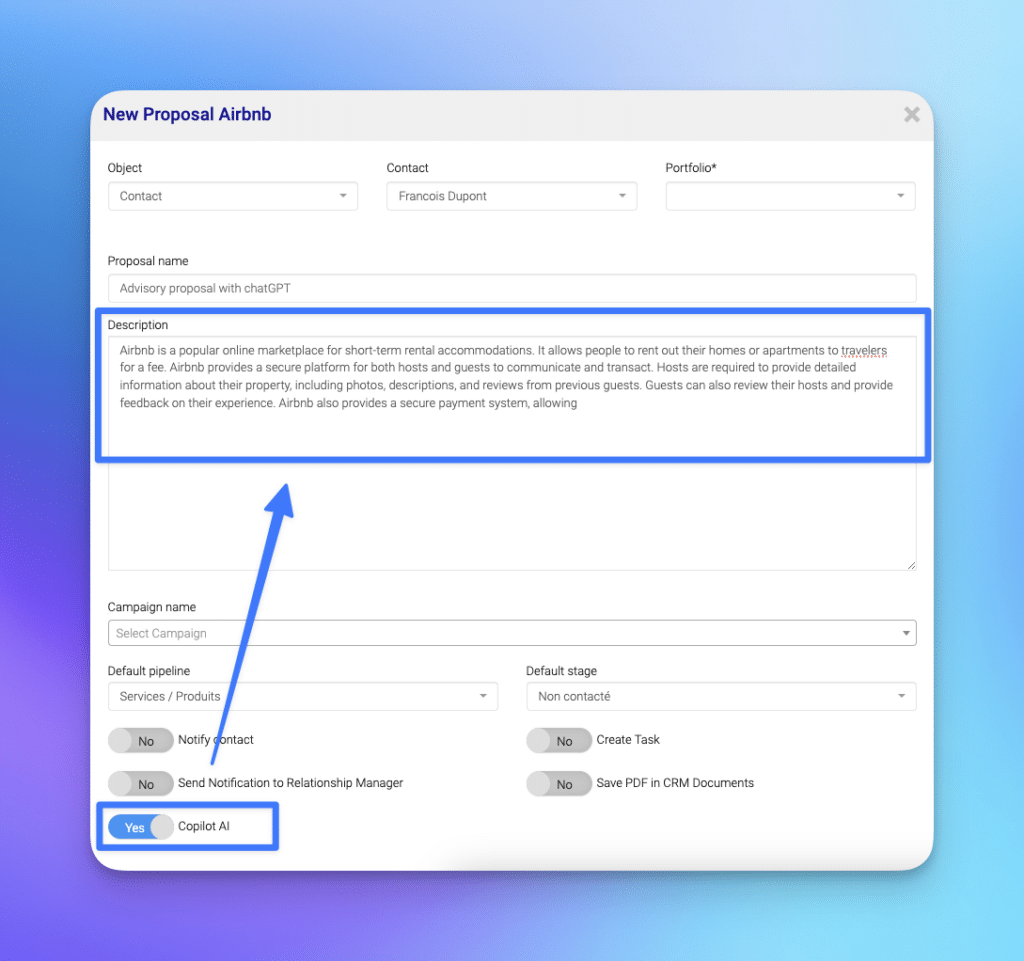

InvestGlass выделяется в этой среде, прежде всего, тем, что он цифровая регистрация и инструменты CRM. Ключ к прибыльности в сфере цифровых банков лежит в оптимизации взаимодействия с клиентами и обеспечении постоянного взаимодействия. InvestGlass's Цифровой ввод в должность Система упрощает процесс ввода новых клиентов, гарантируя, что с самого первого взаимодействия клиент почувствует, что его ценят и понимают. Речь идет не только о решении вопросов клиентов, но и о формировании прочных отношений.

Кроме того, CRM, предлагаемая InvestGlass, играет ключевую роль в углублении отношений с клиентами. Отслеживая взаимодействие с клиентами, их предпочтения и отзывы, компания CRM позволяет банкам чтобы адаптировать свои предложения и обеспечить постоянное взаимодействие. Это очень важно для виртуальных банков и успешные необанки, нацеленные на достижение максимальной эффективности пожизненная ценность каждого клиента.

По сути, такие инструменты, как системы Digital Onboarding и CRM от InvestGlass, - это не просто дополнительные средства, это основа прибыльной стратегии. Они позволяют Банки должны быть впереди рынка тренды, улучшить финансовые показатели и обеспечить реальную ценность бизнеса как для учреждения, так и для его клиентов.

Создание выигрышного ИИ-необанка с помощью InvestGlass

В более широком смысле очевидно, что банковская сфера, особенно с появлением банков-претендентов, переживает этап трансформации. Способность быстро реагировать на динамику рынка, а также ориентация на удовлетворение потребностей клиентов и использование аналитических данных определят лидеров в этом развивающемся пространстве.

Выходите на рынок InvestGlass. Благодаря встроенному ChatGPT, Она способна помочь в создании прибыльных ИИ-необанков. Каким образом? Во-первых, максимизация пожизненной стоимости клиента становится достижимой целью. Возможности платформы позволяют глубоко понять различные сегменты клиентов, что дает возможность разрабатывать индивидуальные стратегии привлечения и удержания клиентов. InvestGlass обеспечивает бесперебойную работу с клиентами благодаря функциям, которые позволяют пользователям эффективно управлять всеми своими банковскими счетами. Кроме того, возможность сбора и интерпретации данных о предпочтениях клиентов дает уникальное преимущество для быстрого запуска инновационных продуктов и услуг, отвечающих потребностям различных сегментов клиентов.

В отличие от многих традиционных банков, которые могут отставать в развитии благодаря традиционным методам, необанки, ориентированные на ИИ, с помощью таких платформ, как InvestGlass, владеют исключительно цифровыми технологиями, что позволяет им оставаться гибкими в конкурентной банковской среде. Они также могут эффективно использовать партнерские экосистемы, используя огромные резервуары партнерских данных для дальнейшего совершенствования своих предложений. Кроме того, благодаря таким функциям, как автоматические сбережения, клиенты получают не только удобство, но и финансовые возможности.

В заключение следует отметить, что по мере развития банковского сектора такие инструменты и платформы, как InvestGlass, в сочетании с возможностями искусственного интеллекта, например ChatGPT, будут играть важную роль в формировании будущего необанков. Они обеспечивают преимущество, необходимое для удовлетворения ожиданий клиентов, быстрого внедрения инноваций и, в конечном итоге, для лидерства в цифровой банковской революции.