Kurumsal Bankacılığın Geleceği: Değişen Ortama Uyum Sağlamak

Kurumsal bankacılık, büyük şirketlerin ve işletmelerin finansal ihtiyaçlarını karşılayan, finansal hizmetler sektörünün özel bir segmentidir. Sürekli gelişen küresel finans ortamıyla birlikte, kurumsal bankacılığın geleceği önemli dönüşümlerden geçmeye hazırlanıyor. Bu makalede kurumsal bankacılığın geleceğini şekillendiren temel eğilimler, kurumsal bankacıların rolü ve finans kuruluşlarının bu değişikliklere uyum sağlamak için nasıl hazırlandıkları ele alınmaktadır.

Kurumsal Bankacılıkta Gelişen Trendler

Kurumsal bankacılık dünyası ilerledikçe, birkaç temel eğilim ortaya çıkmıştır:

- Dijital Dönüşüm: Kurumsal bankalar, bankacılık hizmetlerini kolaylaştırmak, süreçleri otomatikleştirmek ve kurumsal müşterilerine kişiselleştirilmiş çözümler sunmak için teknolojiden giderek daha fazla yararlanmaktadır. Buna nakit yönetimi, ticaret finansmanı ve diğer temel finansal hizmetler de dahildir.

- Küçük İşletmelere Odaklanın: Kurumsal bankalar, büyük şirketlere hizmet vermenin yanı sıra hizmetlerini küçük işletmelere de genişletiyor. Küçük işletmeler büyümeye devam ettikçe, daha büyük meslektaşlarıyla benzer düzeyde desteğe ihtiyaç duyuyorlar, kurumsal bankacılığa talep yaratmak ihtiyaçlarına göre uyarlanmış hizmetler.

- Fintech Şirketleri ile İşbirliği: Kurumsal bankalar da dahil olmak üzere geleneksel finans kuruluşları, hizmet sunumlarını geliştirmek ve pazarda rekabetçi kalmak için fintech şirketleriyle ortaklık kuruyor.

- Kurumsal Bankacıların Gelişen Rolü: Kurumsal bankacıların rolü, müşterilerinin değişen taleplerini karşılamak için finansal modelleme gibi yeni beceriler benimsedikçe gelişmektedir. Bu aynı zamanda küçük işletmelerin ve çok uluslu şirketlerin özel ihtiyaçlarını karşılamak için uzmanlıklarını çeşitlendirmeyi de içeriyor.

- Sürdürülebilir Finans: Çevresel, sosyal ve yönetişim konularına giderek daha fazla odaklanılmasıyla (ESG) faktörlerine bağlı olarak, kurumsal bankalar müşterilerinin ÇSY hedeflerine ulaşmalarına yardımcı olmak için giderek daha fazla sürdürülebilir finansman çözümleri sunmaktadır.

Geleceğin Kurumsal Bankacılık Ekibi

Kurumsal bankacılık ortamı geliştikçe, sektörü ileriye götüren ekipler de değişiyor. Kurumsal bankacılık ekiplerinin benimsemesi gerekecek Özellikle dijital inovasyon, veri analitiği ve ESG uyumluluğu gibi alanlarda yeni beceriler ve uzmanlık. Ayrıca, diğer finans kurumları, fintech firmaları ve potansiyel müşterilerle ilişkileri güçlendirmeye odaklanmaları gerekecektir.

Rekabetçi bir kurumsal bankacılık maaşı ve cazip tazminat paketleri, sürekli değişen bu sektörde en iyi yetenekleri çekmek ve elde tutmak için çok önemli faktörlerdir. Ticari ve yatırım bankalarının yanı sıra kurumsal bankaların da bir adım önde olabilmek için çalışan gelişimine yatırım yapmaları ve kariyer gelişimi için geniş fırsatlar sunmaları gerekecektir. Bu, yatırım bankalarında veya diğer finans kurumlarında rollere geçişten fintech alanında yeni girişimleri keşfetmeye kadar uzanabilecek çeşitli kurumsal bankacılık çıkış fırsatları sunmayı da içerir.

Kurumsal bankacıların anlaşmaları müzakere etme ve kapatma konusunda mükemmel olmaları gerekecek, çünkü başarılı kurumsal bankacıların anlaşmalarını güvence altına alma yetenekleri kariyer yörüngelerinin temel belirleyicisi olacaktır. Kurumsal bankalar, ticari bankalar ve yatırım bankaları arasındaki çizgiler bulanıklaşmaya devam ettikçe, işbirliği ve çapraz fonksiyonel uzmanlık giderek daha önemli hale gelmektedir. Kurumsal bankacılık sektöründeki profesyoneller, müşterilerine olağanüstü değer sunarken finans sektörünün karmaşık ortamında gezinebilen çevik ve uyarlanabilir kişiler olmalıdır.

Sonuç olarak, kurumsal bankacılığın geleceği, yalnızca geleneksel bankacılık işlevleri konusunda bilgili değil, aynı zamanda ortaya çıkan trendler ve zorluklarla başa çıkabilecek bilgi ve uzmanlıkla donatılmış, yüksek vasıflı ve uyarlanabilir ekiplerin elindedir. Kurumsal bankalar, çalışan gelişimine öncelik vererek, işbirliğini teşvik ederek ve yenilikçiliği benimseyerek, giderek daha rekabetçi hale gelen bir ortamda başarılı ve sürdürülebilir bir gelecek sağlayabilirler.

Kurumsal Bankacılıkta Maaş ve Ücretler

Kurumsal bankacıların rolü genişledikçe ve geliştikçe, ücretleri de artmaktadır. Yetenekli profesyonellere olan talep arttıkça kurumsal bankacılık maaşlarının da istikrarlı bir artış göstermesi beklenmektedir. Kurumsal bankacılık baz maaşları ve ikramiyeleri muhtemelen rekabetçi olmaya devam edecek ve genel müdürler, başkan yardımcıları ve yatırım bankacıları gibi üst düzey bankacılar yüksek tazminat paketlerine sahip olacaktır.

Yapay zeka odaklı teknolojilerin ortaya çıkışı ChatGPT kurumsal bankacılık sektöründeki ücretlendirme sistemini önemli ölçüde etkileme potansiyeline sahiptir. Yapay zeka destekli araçlar, ücretlendirme sistemini kolaylaştırmaya ve bankacılıktaki temel süreçlerin çoğunu otomatikleştirmek, risk değerlendirmesi, kredi analizi ve müşteri hizmetleri gibi. Sonuç olarak, bankacılık profesyonellerinin değeri ve beceri seti daha stratejik ve analitik rollere doğru kayabilir ve bu da ücretlendirme yapılarında değişikliklere yol açabilir.

Ayrıca, yapay zeka odaklı çözümler, bankaların ücretlendirme kararlarını etkileyebilecek daha doğru ve kişiselleştirilmiş performans değerlendirme ölçütleri geliştirmelerini sağlayabilir. Bankalar, çalışan performansını ve katkısını analiz etmek için yapay zekadan yararlanarak, ücretlendirmeyi belirlemek için daha şeffaf ve adil bir sistem oluşturabilir. Bu, çalışanların sadece hiyerarşik konumları veya görev süreleri yerine kuruma kattıkları somut değere göre ödüllendirildikleri daha meritokratik bir ücretlendirme sistemine yol açabilir.

Özetle, ChatGPT gibi yapay zeka teknolojilerinin kurumsal yapıya entegrasyonu bankacılık sektörü önemli ölçüde etkileyebilir profesyonellerin ücretlendirilme şekli. Yapay zeka çeşitli bankacılık süreçlerini kolaylaştırdıkça ve daha doğru performans değerlendirmeleri oluşturmaya yardımcı oldukça, ücretlendirme sistemi daha liyakate dayalı ve sektörde başarı için gereken değişen beceri setlerini yansıtan bir hale gelebilir.

Finansal kurumlar bir kıtadan diğerine nasıl değişiyor?

Asya, Avrupa ve Amerika Birleşik Devletleri'nde kurumsal bankacılık yapan finansal kuruluşların faaliyetleri ve pazar odakları arasında önemli farklılıklar vardır. Asya'da kurumsal bankacılık, sermaye piyasaları, borç sermayesi piyasaları ve varlık yönetimine vurgu yaparak perakende bankacılıktan yatırım bankacılığına kadar geniş bir yelpazede hizmet sunan büyük ticari bankaların hakimiyetindedir. Bu bankalar genellikle hem küçük işletmelerin hem de büyük şirketlerin ihtiyaçlarını karşılar. Asya'daki kurumsal bankacılık maaşları ve tazminat paketleri rekabetçi olma eğilimindedir ve bölgenin benzersiz ekonomik ortamına hitap eden kurumsal bankacılık ürünlerine giderek daha fazla odaklanılmaktadır.

Avrupa'da kurumsal bankacılık, kurumsal finansman sunan yatırım bankaları ve ticari bankalar da dahil olmak üzere küresel bankacılık kuruluşlarının güçlü varlığıyla dikkat çekmektedir, özel sermaye, ve hazine hizmetleri. Avrupa'daki kurumsal bankacıların, bölgenin çeşitli düzenleyici ortamını derinlemesine anlamalarının yanı sıra likidite yönetimi, riskten korunma stratejileri ve finansal modeller gibi alanlarda uzmanlığa sahip olmaları beklenir. Avrupa'daki bir kurumsal bankacının iş tanımı genellikle kurumsal gelişim ekipleriyle çalışmayı ve diğer bankalarla ilişkileri yönetmeyi içerir.

Amerika Birleşik Devletleri'nde kurumsal bankacılık, büyük ticari bankalar ve uzmanlaşmış bankaların bir karışımı ile karakterize edilir kurumsal finansmanın belirli yönlerine odaklanan finansal kuruluşlar, borç vermek, müşteri mevduatlarını yönetmek ve kurumsal krediler sağlamak gibi. ABD'deki kurumsal bankacılık rolleri genellikle kredi analistleri ile işbirliği yapmayı içerir, kredi̇ memurlari, ve diğer finans profesyonelleri, müşterileri için etkin nakit akışı yönetimi ve bilanço optimizasyonu sağlar. Faiz oranları, taahhüt ücretleri ve diğer kredi ürünleri, Amerikan kurumsal bankacılık ortamında kilit faktörlerdir. Bir ABD bankasının kurumsal bankacılık bölümü, daha büyük şirketlerin ihtiyaçlarına göre uyarlanmış diğer hizmetleri sunmak için perakende bankalarla da yakın bir şekilde çalışabilir.

Yatırım bankalarına karşı ticari bankacılık hizmetleri nelerdir?

Finansal hizmetler sektörünün önemli bir segmenti olan ticari bankacılık, bireylerin ve küçük işletmelerin finansal ihtiyaçlarını karşılar. Büyük şirketlere ve karmaşık finansal işlemlere odaklanan yatırım bankaları ve kurumsal bankaların aksine, ticari bankalar mevduat hesapları, krediler ve kredi hizmetleri gibi temel hizmetleri sağlar. Ticari bankacılar, küçük işletmelere borç vermek ve kredibilitelerini değerlendirmek için kredi memurları ve kredi analistleri ile yakın bir şekilde çalışır. Temel maaş ve tazminat paketleri de dahil olmak üzere ticari bankacılıktaki maaşlar, genel müdürler ve başkan yardımcıları tipik olarak giriş seviyesi pozisyonlardan daha yüksek kazanırken, role göre değişir. Kurumsal bankacılık ile ticari bankacılık arasındaki tartışma, öncelikle müşterilerin büyüklüğü ve sunulan hizmetlerin karmaşıklığı etrafında dönmektedir. Ticari bankacılık günlük finansal ihtiyaçlara odaklanırken, kurumsal bankacılık daha karmaşık finansal işlemleri ve daha büyük işletmelerle ilişkileri ele alır.

Kurumsal Bankacılıkta Zorluklar ve Fırsatlar

Kurumsal bankacılık çeşitli zorluklarla karşı karşıyadır, Dijital dönüşüme uyum sağlamak, mevzuat değişikliklerini yönetmek ve müşterilerin değişen taleplerini karşılamak gibi. Ancak bu zorluklar aynı zamanda kurumsal bankaların hizmet sunumlarını genişletmeleri, fintech şirketleriyle ortaklık kurmaları ve müşterilerinin ihtiyaçlarını karşılamak için yenilikçi çözümler geliştirmeleri için fırsatlar da sunuyor.

Modern kurumsal bankacılar için sonuç

Kurumsal bankacılığın geleceği, teknolojideki hızlı ilerlemeler, değişen müşteri beklentileri ve sürdürülebilirliğe artan odaklanma ile dinamiktir. Kurumsal bankalar ve ekipleri bu değişikliklere uyum sağladıkça, hem büyük hem de küçük işletmelerin finansal ihtiyaçlarını karşılamada hayati bir rol oynamaya devam edecekler. Kurumsal bankalar, yenilikçiliği benimseyerek ve diğer finans kurumları ve fintech şirketleriyle işbirliğini teşvik ederek sektör için gelişen ve sürdürülebilir bir gelecek sağlayabilir.

Böyle bir fintech şirketi olan InvestGlass, aşağıdakiler için yenilikçi çözümler sunmaktadır kurumsal bankaciliği otomati̇kleşti̇ri̇n süreçleri, müşteri etkileşimlerini düzene koyma ve genel verimliliği artırma. InvestGlass'ın güçlü otomasyon araçlarını entegre ederek, kurumsal bankalar müşteri portföylerini etkin bir şekilde yönetebilir, işlemleri izleyebilir ve daha kişiselleştirilmiş ve verimli hizmetler sunmak için müşteri verilerini analiz edebilir. Ayrıca, InvestGlass'ın sağlam platformu kurumsal bankalara şu konularda yardımcı olabilir bankaların dijital dönüşüm yolculuğu, rekabetçi kalmalarını ve sürekli değişen finansal ortamda müşterilerinin gelişen ihtiyaçlarını karşılamalarını sağlar.

Kurumsal Bankacılık ve InvestGlass - Sıkça Sorulan Sorular

1. Kurumsal bankacılık nedir?

Kurumsal bankacılık, büyük şirketlere ve giderek artan bir şekilde küçük ve orta ölçekli işletmelere bankacılık çözümleri sunan uzmanlaşmış bir finansal hizmetler alanıdır. Hizmetler arasında nakit yönetimi, borç verme, ticaret finansmanı ve danışmanlık desteği yer alır. InvestGlass, bankaların bu hizmetleri otomasyon ve dijital araçlarla kolaylaştırmasına yardımcı olur.

2. Kurumsal bankacılıkta ortaya çıkan trendler nelerdir?

Temel trendler arasında dijital dönüşüm, fintech ortaklıkları, küçük işletmelere artan odaklanma, sürdürülebilir finans (ESG) ve yapay zeka odaklı araçların benimsenmesi yer alıyor. InvestGlass bu trendleri aşağıdakilerle desteklemektedir dijital işe alım, portföy yönetimi ve uyumluluk otomasyonu.

3. Kurumsal bankacıların rolü nasıl değişiyor?

Kurumsal bankacılar geleneksel kredilendirmenin ötesine geçerek dijital inovasyon, veri analitiği, ESG uzmanlığı ve birden fazla sektörde ilişki yönetimini dahil ediyor. InvestGlass, bu gelişen sorumlulukları yönetmek için bankacıları müşteri portalları, CRM boru hatları ve akıllı otomasyon ile donatıyor.

4. Sürdürülebilir finans neden önemli hale geliyor?

Kurumsal müşteriler ESG hedeflerine ulaşma konusunda baskı altında. Kurumsal bankalar sürdürülebilir krediler, yeşil tahviller ve etki finansmanı ile yanıt veriyor. InvestGlass ile bankalar ESG raporlamasını ve müşteri takibini iş akışlarına entegre edebilirler.

5. Kurumsal bankacılıkta ücret ve maaşlar nasıl gelişiyor?

Kurumsal bankacılık rolleri daha gelişmiş beceriler talep ettikçe, ücret paketleri daha rekabetçi hale geliyor. InvestGlass Smart Agent gibi yapay zeka odaklı çözümler de performans değerlendirmelerini etkileyerek ödülleri liyakate dayalı ölçütlere doğru kaydırıyor.

6. Kurumsal bankacılık bölgeler arasında nasıl farklılık gösteriyor?

- Asya: Geniş bir yelpazede kurumsal ve bireysel hizmetler sunan büyük bankalar hakimdir.

- Avrupa: Mevzuat karmaşıklığı, hazine ve likidite yönetimine güçlü odaklanma.

- Birleşik Devletler: Büyük ticari bankalar ile borç verme ve kredi çözümlerine odaklanan uzmanlaşmış kurumların karışımı.

InvestGlass, yerel düzenlemelere ve uygulamalara göre uyarlanmış yapılandırılabilir modüllerle bu bölgesel farklılıklara uyum sağlar.

7. Kurumsal, ticari ve yatırım bankacılığı arasındaki fark nedir?

- Ticari bankacılık: Bireylere ve küçük işletmelere hizmet verir (krediler, mevduatlar, kredi).

- Kurumsal bankacılık: Büyük işletmelere ve karmaşık finansal çözümlere odaklanır.

- Yatırım bankacılığı: Sermaye piyasaları, birleşme ve satın almalar ve üst düzey finansal yapılandırma konularında uzmanlaşmıştır.

InvestGlass, müşteri tabanına bağlı olarak her üçünü de destekleyebilen CRM ve otomasyon sağlar.

8. Kurumsal bankalar bugün hangi zorluklarla karşı karşıya?

Zorluklar arasında mevzuat değişiklikleri, dijital dönüşüm, artan müşteri beklentileri ve sürdürülebilir finansa yönelme yer alıyor. InvestGlass, uyumluluğa hazır dijital iş akışları ve otomasyon ile bunların üstesinden gelmeye yardımcı olur.

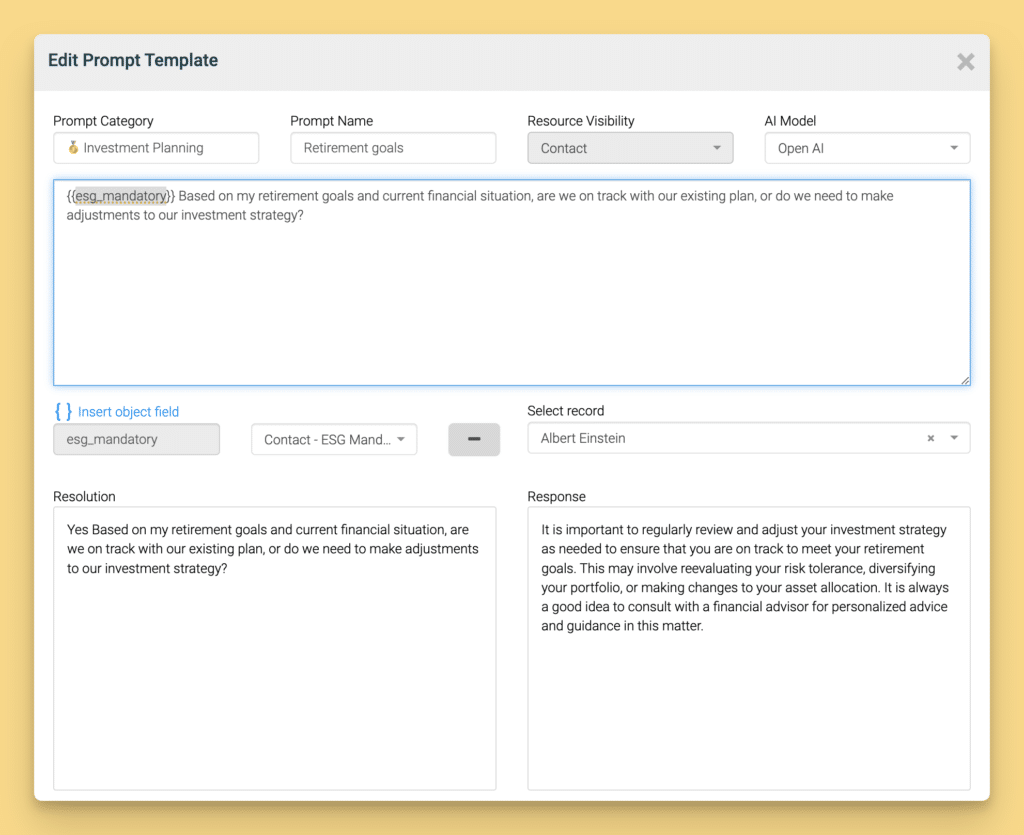

9. Yapay zeka kurumsal bankacılığı nasıl yeniden şekillendiriyor?

ChatGPT gibi yapay zeka araçları risk değerlendirmelerini, kredi analizlerini ve müşteri katılımını kolaylaştırıyor. InvestGlass ile birleştirildiğinde, yapay zeka içgörüleri daha hızlı ve daha akıllı karar verme için doğrudan müşteri yönetimi ve portföy iş akışlarına yerleştirilebilir.

10. InvestGlass kurumsal bankacılığın geleceğini nasıl destekliyor?

InvestGlass, kurumsal bankaların müşterilerine daha verimli hizmet vermesine yardımcı olan otomasyon, müşteri portalları, veriye dayalı analitik ve dijital katılım araçları sağlar. ESG izleme, portföy ardışık düzenleri ve uyumluluk özelliklerini entegre ederek InvestGlass, bankaların rekabetçi ve geleceğe hazır kalmalarını destekler.