Açık Bankacılığın Faydaları Nelerdir? InvestGlass & Kleber Bank'ın Açık Kaynak Yaklaşımı

Bankacılık sektörü, teknolojinin, düzenlemelerin ve müşteri beklentilerinin hızla birbirine yaklaştığı çok önemli bir noktada duruyor ve başarılı olan kurumlar, güvenden ödün vermeden hızla uyum sağlayabilenler olacak. Açık bankacılık, müşterilerin üçüncü taraf hizmetlerine güvenli erişim sağlamasına olanak tanıyarak ve bankaları hesapları, ödemeleri ve tasarruf yolculuklarını nasıl sunduklarını yeniden hayal etmeye davet ederek finansal verilerin nasıl hareket ettiğini şimdiden yeniden şekillendirdi. Bir sonraki ufuk -açık finans- taşınabilirliği ve rızayı daha geniş bir ürün ve sağlayıcı yelpazesine yayarak daha da ileri gidecektir. Bu ortamda, açık kaynak bankacılık yazılımı sadece moda bir seçim değildir; esnek, şeffaf ve gerçekten müşteri merkezli dijital finansal hizmetler oluşturmak için mantıklı bir temeldir. InvestGlass Kleber Bank bu yaklaşımı somutlaştırıyor: kaynak kodunu inceleyebileceğiniz, uyarlayabileceğiniz ve dağıtabileceğiniz, temel bankacılığınızın yanında zarif bir şekilde oturacak şekilde tasarlanmış modern, mobil bir bankacılık ön ucu, CRM ve analizler sayesinde mevcut altyapınızın bütünlüğünü korurken müşterileriniz için daha hızlı değer yaratabilirsiniz. Kod GITUHB üzerinde teslim edilir.

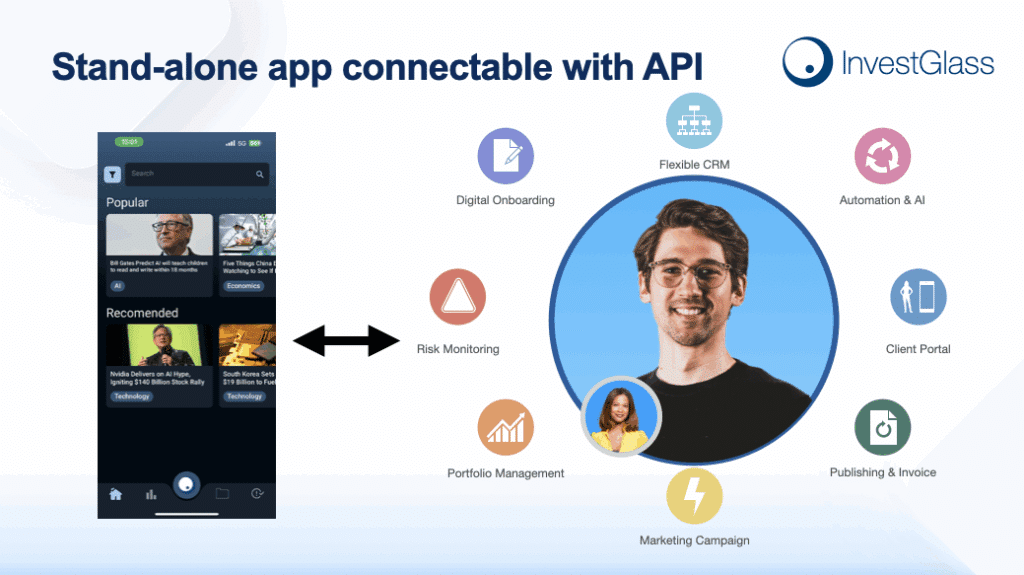

Kleber Bank iOS, Android ve web üzerinde gösterişli, gerçek zamanlı müşteri deneyimleri sunan bir çapraz platform uygulamasıdır ve bunu, uygulamayı monolitik bir ürün yerine modüler bir yapı taşları kümesi olarak ele alarak yapar. Altta yatan defter konusunda kasıtlı olarak agnostiktir ve makine dairesinde açık kaynak projelerini tercih eden kuruluşlar için çağdaş çekirdeklerle uyumludur. Kleber, deneyim katmanını temel bankacılık katmanından ayırarak, finans kuruluşlarının mimarilerini kendi hızlarında geliştirmelerine olanak tanır: yeni API'leri benimsemek, hizmetleri yeniden düzenlemek, perde arkasındaki sağlayıcıları değiştirmek ve kurum önünü güzel bir şekilde tutarlı tutmak. Müşteriler için bu, güvenli bir şekilde ödeme yapmanın, tasarruf etmenin, işlemleri görüntülemenin ve mesajlaşmanın tutarlı ve erişilebilir bir yolu anlamına gelirken; ekipleriniz için bu, hakkında mantık yürütmesi, denetlemesi ve genişletmesi daha kolay bir kod tabanı anlamına gelir.

Açık kaynak neden bankacılığın geleceğidir?

Açık kaynak, finans ve teknolojide tarihsel olarak yanlış hizalanmış teşvikleri hizaladığı için geleceğin kaynağıdır. Bankalar her zaman güvenilirliğe, güvenliğe ve düzenleyici açıklığa ihtiyaç duymuştur; teknoloji ekipleri ise esnekliğe, hıza ve yenilik yapmak için alana ihtiyaç duymuştur. Kapalı, satıcı kilitli yazılımlar genellikle bu amaçların rekabet etmesine neden oldu. Açık kaynak kodlu yazılım, kurumların kendi kaderlerinin kontrolünü ellerinde tuttukları farklı bir oyun alanı yaratır: kaynak koda doğrudan erişebilir, nasıl çalıştığını doğrulayabilir ve uzak bir yol haritasını beklemeden özel ihtiyaçlarınıza göre uyarlayabilirsiniz. Bu özerklik ideolojik değil; operasyoneldir. Bir mevzuat değişikliği ile uyumlu bir sürüm arasındaki süreyi kısaltır, kapalı platformların engellediği entegrasyon yollarının kilidini açar ve dahili yeteneklerinizin en iyisini topluluğun en iyisiyle birleştirmenize olanak tanır.

Şeffaflık, açık kaynağın sektöre hakim olmasının bir başka nedenidir. Müşterilerin finansal verilerinin nasıl işlendiğini giderek daha fazla bilmek istediği ve düzenleyicilerin güvence yerine kanıt talep ettiği bir dünyada, çalışmanızı gösterebilme yeteneği önemlidir. Çalıştırdığınız kod denetlenebilir olduğunda, güvenlik ekibiniz kapsamlı incelemeler yapabilir, denetçileriniz veri akışlarını uçtan uca izleyebilir ve yöneticileriniz gerçeklere dayanarak risk kararları verebilir. Bu, yığınınızın her özel unsurunu yayınlamanız gerektiği anlamına gelmez; daha ziyade, bağımlı olduğunuz kritik arayüzlerin, kütüphanelerin ve çerçevelerin milyonlarca gözden ve binlerce gerçek dünya dağıtımından yararlandığı anlamına gelir. Net etki, daha az kör nokta ve sorunlar ortaya çıktığında daha hızlı düzeltmedir.

Maliyet yapıları da değişiyor. Kurumsal yazılımın tarihsel cazibesi öngörülebilir lisanslama ve satıcı hesap verebilirliğiydi, ancak birçok işletme için gerçek şu ki, ücretler değeri takip etmeyen şekillerde ölçekleniyor ve ısmarlama gereksinimler giderek pahalı değişiklik siparişleriyle sonuçlanıyor. Açık kaynak yaklaşımıyla, sadece lisanslara değil, insanlara ve süreçlere de yatırım yaparsınız. Yine de ödeme yaparsınız -mühendislik asla “ücretsiz” değildir- ancak kuruluşunuz içinde birleşen yetenekler oluşturmak için ödeme yaparsınız. Kalıpları yeniden kullanabilir, kütüphaneleri ekipler arasında paylaşabilir ve kanallar arasında neredeyse aynı özellikler için mükerrer harcamalardan kaçınabilirsiniz. Sürdürülebilir dijital dönüşüme odaklanan yönetim kurulları ve CFO'lar için rant arayışından değer yaratan harcamalara geçiş caziptir.

Yetenek piyasaları bu eğilimi güçlendiriyor. Geliştiriciler modern araçlarla, kanıtlanmış çerçevelerle ve katkılarının önemli olduğu topluluklarla çalışmak istiyor. Mobil bankacılığınızı açık kaynaklı bankacılık yazılımlarına ve çağdaş yığınlara dayandırdığınızda, mühendisler kapsamlı belgelere, tanıdık kalıplara ve yaygın olarak kullanılan test araçlarına dayanabileceğinden, işe alma ve beceri kazandırma süreçlerini hızlandırırsınız. Örneğin Flutter'ın etrafındaki ekosistem, Google'ın yönetimi ve dünyanın dört bir yanındaki işletmelerin katılımı sayesinde büyük ve canlıdır; bu da daha hızlı işe alım, daha net hata ayıklama yolları ve kod tabanının deyimlerini zaten anlayan katılımcılardan oluşan bir boru hattı anlamına gelir. Açık işbirliği bir mühendislik tercihi olduğu kadar bir elde tutma stratejisidir.

Belki de en önemlisi, açık kaynak uçlarda inovasyonu destekler. Açık bankacılık ve açık finans, güvenilir API'lere ve birleştirilebilir hizmetlere bağlıdır. Yapı taşları açık olduğunda, fintech start-up'larından mikrofinans kurumlarına kadar daha küçük sağlayıcılar, büyük bankalarla aynı raylara takılabilir, bunları yerel bağlamlara uyarlayabilir ve tekerleği yeniden icat etmeden kapsayıcı hizmetler sunabilir. Bu şekilde daha fazla kullanıcıya, daha fazla yerde, daha düşük maliyetle ulaşabiliriz. Bu sadece gösterişli yeni özelliklerle ilgili değildir; insanların sınırlı bant genişliğine sahip ortamlarda bile akıllı telefonlardan hafif web istemcilerine kadar kendilerine uygun kanallar aracılığıyla hesap açmalarını, para almalarını, faturalarını ödemelerini ve hedefleri için tasarruf etmelerini mümkün kılmakla ilgilidir. Açık kaynak, giriş engellerini azaltır ve bu da rekabet ve müşteriler için iyidir.

Bağlam içinde Kleber Bank: temel bankacılığın üstünde deneyim katmanı

Kleber Bank kasıtlı olarak ilk mil ve son mil arayüzü olarak konumlandırılmıştır: müşterilerin dokunduğu keyifli yüzeyler ve arka uç hizmetlerinize yapılan çağrıları düzenleyen bağ dokusu. Bakiyeleri gösteren, ekstreleri oluşturan, ödemeleri başlatan ve güvenli mesajlaşma sağlayan uygulamadır, ancak kayıt sistemi değildir. Bunun yerine, ister ticari bir çekirdek, ister kurum içi bir motor veya açık kaynaklı bir çekirdek olsun, API'ler aracılığıyla temel bankacılığınızla entegre olur.

Bu ayrım aynı zamanda uyumluluğun yönetilmesini de kolaylaştırır. Onay, kimlik ve yetkilendirme politikalarınız güçlü güvenlik sağlamak üzere tasarlanmış hizmet katmanlarında yer alırken, uygulama netlik, performans ve erişilebilirliğe odaklanır. Bu tasarım, müşterilerin hangi verileri ne amaçla paylaştıklarının tam olarak farkında olmaları gereken açık bankacılık senaryoları için özellikle uygundur. Kleber açık kaynak kodlu olduğu için, gerçekten anlaşılabilir onay ekranları tasarlayabilir, hangi kapsamların talep edildiğini tam olarak kaydedebilir ve akışları bir satıcı yaması beklemeden yetki alanınızdaki gereksinimlere uyarlayabilirsiniz. Açık finans bu akışları emeklilik, yatırım veya sigortaya genişlettiğinde, genel deneyimi tutarlı tutarken yolculuklar ve meta veriler ekleyerek hızlı bir şekilde uyum sağlayabilirsiniz.

Bankalar, fintech'ler ve mikrofinans kurumları için temel faydalar

Seçen kurumlar Kleber Bank mobil bankacılık ön uçları olarak teslimat, risk, maliyet ve müşteri memnuniyeti açısından faydalar göreceklerdir. Teslimat iyileşir çünkü boş bir tuval yerine çalışan, iyi yapılandırılmış bir uygulamadan başlarsınız; yeni ekranlar oluşturabilir, yeniden markalaşabilir ve API'lerinizi çeyrekler değil haftalar içinde entegre edebilirsiniz. Kodu denetleyebildiğiniz, sertifika sabitleme gibi korumalar ekleyebildiğiniz, depolamayı güçlendirebildiğiniz ve tasarıma göre gizlilik modellerini uygulayabildiğiniz için risk azalır; güvenlik ve uyumluluk meslektaşlarınız ayrıntıları doğrudan depoda görüntüleyebilir ve ana hatta geri akan değişiklikler önerebilir. Maliyetler daha anlaşılır hale gelir: benimseme arttıkça balonlaşabilecek kullanıcı başına veya modül başına ücretler yerine, kontrol ettiğiniz geliştirme ve altyapıya harcama yaparsınız. Müşteri memnuniyeti artar, çünkü ister karmaşık servet gösterge tabloları, ister kolaylaştırılmış ödemeler veya katılım programları için erişilebilir tasarruf portföyü yönetimi anlamına gelsin, yolculukları pazarınıza göre uyarlayabilirsiniz.

İnce marjları önemli operasyonel karmaşıklıkla dengelemek zorunda olan mikrofinans kurumları için açık kaynak deneyim katmanı ve açık kaynak çekirdek kombinasyonu özellikle değerlidir. Sahaya hazır arayüzler, uygun olduğunda çevrimdışı toleranslı modeller ve yerel düzenleyicilerle uyumlu raporlama sağlar. Ayrıca topluluk liderliğindeki inovasyonu da destekler: bir kurum yinelenen ödemeleri veya kredi yeniden yapılandırmasını ele almak için daha iyi bir yol sunarsa, diğerleri bunu benimseyebilir. İzole işletmelerdeki tek seferlik kazanımlar değil, sektör düzeyinde iyileştirmeler bu şekilde gerçekleşir. Uzun vadede bu dinamik, finansal kapsayıcılığı istekten günlük gerçekliğe taşıyan şeydir.

Mimari ve yapı taşları

Tipik bir dağıtım, Kleber Bank'ı kanal katmanına, kimlik doğrulama ve hız sınırlama için uçta bir API ağ geçidine ve arkasında hesaplar, işlemler, ödemeler, belgeler ve mesajlaşma için bir dizi alan hizmetine yerleştirir. Bu hizmetler temel bankacılığınızla ve CRM, risk motorları ve veri ambarları gibi yardımcı sistemlerle konuşur. Uygulamanın kendisi yapıştırıcıdır: cilalı arayüzler oluşturur, güvenli oturum yönetimini yönetir, yerel bir veritabanında uygun durumu önbelleğe alır ve kullanıcıların asla tahmin yürütmek zorunda kalmaması için sağlam hata işleme sunar. Kod açık olduğu için geliştiricileriniz her bir modülü keşfedebilir, diğerleriyle nasıl bir araya geldiğini anlayabilir ve platformunuza uyarlayabilir. Kurumunuz ek dosya işleme, bölgesel ödeme rayları veya ısmarlama onboarding istiyorsa, bunları kesmek yerine tutarlı dilimler olarak ekleyebilirsiniz.

Bu mimari aynı zamanda gözlemlenebilirlik ve kalite için uygulamayı enstrümante etmeyi de kolaylaştırır. API'leri güvenlik için idempotency anahtarlarıyla enstrümante edebilir, cihazlar arasındaki performansı izleyebilir ve gerilemeleri erken tespit etmek için ön uç telemetriyi arka uç metrikleriyle ilişkilendirebilirsiniz. Kullanıcı tabanınız binlerden milyonlara doğru büyüdükçe, bu disiplin güvenilir bir hizmet ile kırılgan bir hizmet arasındaki fark haline gelir. Ürünün vahşi doğada nasıl davrandığını tahmin etmiyorsunuz; elinizde veriler var.

Geliştiriciler, geliştirme ve ekosistem

Kleber Bank'ın kaynak kodu okunabilir, deyimsel ve katkıda bulunanlara açık olacak şekilde yazılmıştır. Bu, bir ekibi ölçeklendirirken veya iş ortaklarının hızlı bir şekilde entegre olması gerektiğinde önemlidir. Uygulama modern araçlarla oluşturulmuştur ve ekosistem Google ve çok aktif bir topluluk tarafından desteklendiğinden, ortak ihtiyaçların (uluslararasılaştırma, erişilebilirlik, test çerçeveleri, güvenli depolama, çökme raporlama) yerleşik kalıplara sahip olduğunu göreceksiniz. Geliştiricileriniz sevdikleri teknolojiyi seçtiğiniz için size teşekkür edecek ve teslimat yöneticileriniz daha hızlı döngü sürelerini takdir edecektir. Yığın boyunca açık kaynak projelerinin varlığı, sürekli entegrasyon boru hatlarını, statik analizi ve bağımlılık tarayıcılarını sürtünme olmadan kullanabileceğiniz anlamına da gelir, çünkü araçların tümü birlikte çalışmak üzere tasarlanmıştır.

Dokümantasyon bu deneyimin önemli bir parçasıdır. İyi bir depo derlemekten daha fazlasını yapar; açıklar. Mühendisleriniz API katmanının etki alanı nesneleriyle nasıl eşleştiğini, uygulamanın verileri nasıl önbelleğe aldığını ve geçersiz kıldığını ve sahtekarlık veya olağandışı davranışlar için ek kontrollerin nereye ekleneceğini keşfedebilir. Web sitenizi sürümlerle senkronize tutabilir, kullanıcıları gerçekten bilgilendiren değişiklik günlükleri yayınlayabilir ve kodla aynı doğruluk kaynağından yararlanan dahili wiki'lerle destek ekibinizi daha etkili hale getirebilirsiniz. Bir olayı gündeme getirmeniz gerektiğinde, bir satıcı biletleme sistemini beklemek ve birinin yeterli ayrıntıları paylaşmasını ummak yerine kontrol ettiğiniz eserlerle ilgilenirsiniz.

Güvenlik, gizlilik ve güven

Güvenlik bir cıvata değildir; tasarım, kod ve operasyonlara dokunan bir duruştur. Açık kaynak, riski sihirli bir şekilde ortadan kaldırmaz, ancak onu yönetme şeklinizi önemli ölçüde değiştirir. Ne çalıştırdığınızı görebilir, ikili dosyanızın depoyla eşleştiğini kanıtlayabilir ve kaynaktan dağıtıma kadar eserleri doğrulayan tedarik zinciri kontrollerini benimseyebilirsiniz. Uygulama kısa ömürlü belirteçler, sırlar için güvenli depolama ve kişisel olarak tanımlanabilir bilgilerin diğer analizlerden net bir şekilde ayrılması kullanmalıdır. Ağ çağrıları uçtan uca şifrelenmeli, güçlü TLS yapılandırmaları ve uygun olan yerlerde sertifika sabitleme kullanılmalıdır. Hata mesajları kullanıcıya yardımcı olmalı ancak asla hassas bağlamı sızdırmamalıdır; günlükler yapılandırılmış, minimal ve güvenli olmalıdır. Ekipleriniz bu davranışları kod içinde denetleyebildiğinden, yalnızca müşterilerle değil, kurumunuzdaki gözetim işlevleriyle de güven inşa edersiniz.

Gizlilik de aynı derecede önemlidir. Açık bankacılık ve açık finansta rıza, bir metin duvarı değil, anlamlı olmalıdır. Açık kaynaklı bir uygulama, okunaklı ve iptal edilebilir onay akışları oluşturmanıza ve bölgesel normları yansıtmanıza olanak tanır. Bazı pazarlar ödemeler için biyometrik kontroller isterken, diğerleri tam olarak hangi kapsamların kullanıldığını gösteren şeffaf veri makbuzlarına öncelik verecektir. Önemli olan, bu seçenekleri bir satıcıya özel bir yapı için yalvarmadan uygulayabilmenizdir.

İş vakası ve dijital dönüşüm

Yönetim kurulları açık kaynak bankacılığının nasıl sonuç verdiğini anlamak istiyor. Cevap, strateji ve uygulama arasındaki mesafeyi kısaltmasıdır. Hedefiniz yeni bir segmentte mobil bankacılık teklifi sunmaksa, çalışan bir uygulama ile başlayabilir, hesaplarınızı ve ödeme API'lerinizi entegre edebilir ve sıfırdan inşa etmek için gereken sürenin çok altında bir sürede yüksek kaliteli bir deneyimle canlı yayına geçebilirsiniz. Stratejiniz daha iyi kişisel finans özellikleri gerektiriyorsa, tabanı yeniden tasarlamadan yeni modüller (hedefe dayalı tasarruf, kategorize edilmiş işlemler, içgörüler) oluşturabilirsiniz. Ortaklıklar peşindeyseniz, uygulamanızın bazı bölümlerini SDK'lar aracılığıyla açığa çıkarabilir veya güvenlikten ödün vermeden akışları ortak bağlamlara yerleştirebilirsiniz.

Maliyet profilini dürüstçe kabul etmekte fayda var. Sadece açık kaynağı benimsediğiniz için güçlü mühendislik ihtiyacından kaçmazsınız; bunu benimsersiniz. Geliştirme, test, gözlemlenebilirlik ve operasyonlar için bütçe ayıracaksınız. Bulut kaynakları ve çağrı kapsamı için ödeme yapacaksınız. Aradaki fark, sizde kalan yetenekleri ve fikri mülkiyeti büyütmek için ödeme yapıyor olmanızdır. Harcamalarınız sadece bir lisans kalemi değildir; şekillendirebileceğiniz bir varlığa yapılan yatırımdır. İsterseniz, mantıklı olduğu alanlarda açık kaynağı ticari araçlarla birleştirerek ikili bir yaklaşım da sürdürebilirsiniz. Açık kaynak bu şekilde izin vericidir; saflık talep etmez, sadece netlik talep eder.

Terminoloji ve açıklık

Dil üzerine kısa bir söz. Bazen kaynak kodunun erişilebilir olduğu çözümleri tanımlamak için gayri resmi olarak kullanılan “kaynak bankacılık yazılımı” veya “kaynak bankacılığı” gibi alışılmadık ifadeler göreceksiniz. Daha kesin bir terim “açık kaynak bankacılığı ”dır ve Kleber Bank bu tanıma uymaktadır. Kodu yayınlanmıştır, lisansı izin vericidir ve kontrolü teslim etmeden güvenilir mobil bankacılık hizmetleri oluşturmak isteyen kurumlar ve geliştiriciler tarafından uyarlanması amaçlanmıştır. İster lisans ister ruhsat demeyi tercih edin, prensip aynıdır: şeffaflık, birlikte çalışabilirlik ve temsilcilik.

İlk yapıdan üretime

Kleber Bank'ı benimsemek, düşünceli bir sıralamayı ödüllendiren bir süreçtir. Ekibiniz, uygulamayı bir sandbox API'ye bağlayarak ve oturum açma, hesaplar ve işlemler için uçtan uca akışı doğrulayarak başlayacaktır. Buradan sonra, CRM'nizle entegre olurken hizmet personelinin tam içeriğe sahip olması için yolculukları (ödemeler, kart yönetimi, tasarruflar) zenginleştirebilirsiniz. Cihazlar ve bölgeler arasındaki performansı anlayabilmek için ilk günden itibaren gözlemlenebilirliği yerleştireceksiniz. Anahtar yönetimi ve gizli bilgilere özellikle dikkat ederek güvenliği güçlendireceksiniz. Her taahhütte çalışan otomatik testlerle net bir sürüm hattı hazırlayacaksınız. Ayrıca web sitenizi ve yardım içeriğinizi müşterilerin desteği aramadan yanıt bulabilecekleri şekilde uyumlu tutacaksınız. Bu adımların hiçbiri elbette açık kaynağa özgü değildir, ancak açık kaynak, iyi bir şekilde yürütülmelerini kolaylaştırır çünkü kod ve araçlar şekillendirmek için sizindir.

Müşteri merkezli bir gelecek

Tüm bunların merkezinde müşteri var. İnsanlar paralarını net bir şekilde görmek, kolayca hareket ettirmek, ödemeleri gerektiğinde ödemek, sürtüşme olmadan tasarruf etmek ve bir şeyler ters gittiğinde zamanında insan desteği almak istiyorlar. Hızlı yüklenen, gerektiğinde çevrimdışı çalışan ve zamanlarına saygı duyan bir uygulama istiyorlar. Veriler konusunda dürüst olan, karanlık kalıplarla onları şaşırtmayan ve hataları düzelten bir banka istiyorlar. Açık kaynak bankacılık yazılımı bu geleceği sunmak için çok uygundur çünkü dürüstlük ve hız için gerekli koşulları yaratır. Ekipleriniz kodu inceleyebildiğinde, arayüzü geliştirebildiğinde ve güvenli bir şekilde gönderebildiğinde, müşteriler bundan faydalanır. Ortaklarınız istikrarlı API'ler aracılığıyla entegre olabildiğinde, aynı temel üzerinde yararlı hizmetler (bütçe oluşturma, kredi oluşturma, yatırım eğitimi) sunabilirler. Düzenleyiciler kanıt istediğinde, bunu sağlayabilirsiniz.

Sonuç: Neden Kleber Bank, neden şimdi

Bankacılık sektörü açıklığa doğru evriliyor çünkü açıklık işe yarıyor. Doğrulanabilir kontrolleri tercih eden düzenlemelerle, herkes için çıtayı yükselten endüstri işbirliğiyle ve netlik ve saygı talep eden müşteri beklentileriyle uyumludur. InvestGlass Kleber Bank, finans kuruluşlarına bu geleceğe giden pragmatik, modern bir yol sunar: sahip olabileceğiniz, entegre edebileceğiniz ve genişletebileceğiniz bir mobil bankacılık ve web deneyimi; deneyim ve temel bankacılık arasındaki endişelerin ayrılmasına saygı duyan bir platform ve sürekli iyileştirmeyi teşvik eden bir kod tabanı. İster kanallarını modernleştiren büyük bir banka, ister yeni bir teklif başlatan bir meydan okuyucu veya kapsayıcılığı ölçeklendiren bir mikrofinans kurumu olun, Kleber Bank ihtiyacınız olan temel avantajları sunar: hız, şeffaflık, birlikte çalışabilirlik ve kontrol. Geliştiricilerinizin en iyi işlerini yapmalarını sağlar, denetçilerinize ihtiyaç duydukları ayrıntıları verir ve müşterilerinize özenli ve güvenilir hissettiren bir hizmet sunar. Kısacası, finansın gerçekleri için oluşturulmuş açık kaynaklı bir çözümdür.