Müşterini Tanı yazılımı, düzenlemeye tabi finansal kuruluşların operasyonel omurgası haline gelmiştir. Bu dijital sistemler, müşteri kimlik tespitini, doğrulanmasını ve risk değerlendirmesini otomatikleştirerek, bir zamanlar haftalar süren manuel süreçlerin yerini dakikalar içinde tamamlanan iş akışlarıyla alır.

2026 yılında AB, İngiltere ve İsviçre'deki düzenleyici baskı, kara para aklamayı önleme kontrolleri ve müşteri durum tespiti konusundaki beklentileri yoğunlaştırdı. Kara para aklamayı önleme uyumluluğu artık finans kuruluşları için temel bir gereklilik olup, dolandırıcılık önleme, düzenleyici uyumluluk ve risk yönetiminde kritik bir rol oynamaktadır. Finans kuruluşları, AMLD6, İngiltere Kara Para Aklama Düzenlemeleri ve İsviçre FINMA genelgeleri gibi çerçeveler kapsamında artan yükümlülüklerle karşı karşıyadır. Soru artık KYC'yi otomatikleştirmenin gerekip gerekmediği değil, hassas müşteri verileriyle hangi platforma güvenileceğidir.

InvestGlass İsviçre malı bir egemen Amerikan ve Çinli KYC platformlarına alternatif. Bankalar için üretildi, varlık yöneticileri ve kamu sektörü kuruluşları, birleştirir dijital işe alım, ki̇mli̇k doğrulama, ve Avrupa mevzuatı kontrolündeki altyapıdaki uyumluluk iş akışları. InvestGlass, kayıt işlemlerini kolaylaştırmak, manuel çabayı azaltmak ve değişen yasal gereksinimleri gerçek zamanlı olarak karşılamak için Kara Para Aklamayı Önleme (AML) çözümlerini Müşterini Tanı (KYC) süreçleriyle entegre eder. Bu makale, KYC yazılımının ne işe yaradığını, sağlayıcıların nasıl değerlendirileceğini ve veri egemenliğinin düzenlemeye tabi sektörlerde teknoloji kararlarını neden yönlendirdiğini açıklamaktadır.

Müşterini Tanı (KYC) Yazılımı Nedir?

Müşterini Tanı (KYC) yazılımı, müşteri kimliğini doğrulayan, kara para aklama ve dolandırıcılık riskini değerlendiren ve düzenleyici gerekliliklere uyumu belgeleyen dijital sistemleri ifade eder. Bu platformlar, e-tabloların, e-posta zincirlerinin ve kağıt dosyaların yerini alarak, müşteri bilgilerini denetime hazır biçimlerde yakalayan, doğrulayan ve depolayan yapılandırılmış iş akışları sağlar.

KYC yazılımının temel amaçları şunlardır:

- Kara para aklama, terörizmin finansmanıyla mücadele ve yaptırımların ihlal edilmesi gibi mali suçların önlenmesi

- Belge doğrulaması ve biyometrik kimlik doğrulama yoluyla dolandırıcılık tespiti

- Yargı alanları genelinde kara para aklamayı önleme (AML) tarama yükümlülüklerine uyumun sağlanması

- Düzenleyicileri ve iç yönetişimi tatmin eden denetim izleri oluşturmak

KYC yazılımı bankacılık, varlık yönetimi, sigortacılık ve fintech sektörlerine hizmet vermektedir. Her biri benzer prensipler uygular ancak farklı risk profillerine sahiptir. Bankalar işlem takibi ve yaptırımlara uyumluluk konularına odaklanır. Varlık yöneticileri, yüksek net değere sahip müşteriler için faydalanıcı sahipliğin doğrulanmasını vurgular. Sigortacılar sahtekarlık tespitini önceliklendirirken, fintech platformları yüksek hacimli bireysel müşteri kayıtlarını yönetir.

Bireyler için Müşterini Tanı düzelemesi ile İşinizi Tanıyın) kurumsal müşteriler için önemlidir. Kurumsal KYC, karmaşık kurumsal yapıların doğrulanmasını, nihai faydalanıcıların belirlenmesini ve ticari müşterilerin olumsuz medya ve izleme listelerine karşı değerlendirilmesini içerir. Modern KYC yazılım çözümleri genellikle tek bir platformda hem bireysel hem de ticari doğrulamayı destekler.

Müşterini Tanı Sürecinin Temel Bileşenleri

KYC yaşam döngüsü, ilk temastan devam eden ilişki yönetimine kadar KYC sistemlerinin desteklemesi gereken yapılandırılmış bir diziyi izler.

Müşteri Kimlik Programı temelini oluşturur. Müşteri kayıt sürecinde, müşteriler kimlik belgeleri, adres kanıtı ve temel kişisel bilgiler sağlar. Doğrulama süreci, belge tarama, veritabanı doğrulama ve biyometrik kontroller gibi kimlik doğrulama yöntemleriyle kişinin iddia ettiği kişi olduğunu teyit eder.

Müşteri Durum Tespiti (CDD) daha derinlere iner. Uyum ekipleri, fon kaynağını, beklenen işlem modellerini ve siyasi olarak ön plana çıkmış kişilere veya yaptırım uygulanan kuruluşlara olan bağlantıları inceleyerek müşteri riskini değerlendirir. Risk analizi, ilişki boyunca uygulanan inceleme düzeyini belirleyen bir risk puanı üretir.

Geliştirilmiş Durum Tespiti (EDD) yüksek riskli durumlar için geçerlidir. Müşteriler risk eşiklerini aştığında veya karmaşık sahiplik yapıları sunduğunda, ek doğrulama adımları devreye girer. Bu, nihai faydalanıcıların, servet kaynaklarının belgelenmesinin ve daha yoğun izleme süreçlerinin daha derinlemesine araştırılmasını içerebilir.

Sürekli izleme Müşteri profillerinin zaman içinde doğru kalmasını sağlar. Sürekli izleme, müşteri davranışlarındaki değişiklikleri tespit eder, şüpheli işlemleri işaretler ve koşullar değiştiğinde incelemeleri tetikler. Bu sürekli dikkat, modern KYC uyumluluğunu tek seferlik müşteri kabul kontrollerinden ayırır.

Bu bileşenler, AB AMLD5/6, Birleşik Krallık Kara Para Aklamayı Önleme Yönetmelikleri, FINMA genelgeleri ve FATF tavsiyeleri gibi düzenleyici çerçevelerle uyumludur. Her biri, KYC yönetim yazılımının uygulaması gereken belirli veri saklama süreleri, denetlenebilirlik gereksinimleri ve periyodik gözden geçirme döngüleri zorunlu kılar.

Modern Müşterini Tanı (KYC) Yazılımının Temel Özellikleri: Kimlik Doğrulama

Modern KYC araçları, uçtan uca uyumluluk otomasyonu sağlamak için birden çok yetenek grubunu birleştirir. En iyi KYC yazılım sağlayıcıları, parçalanmış tekil çözümler yerine entegre platformlar sunar.

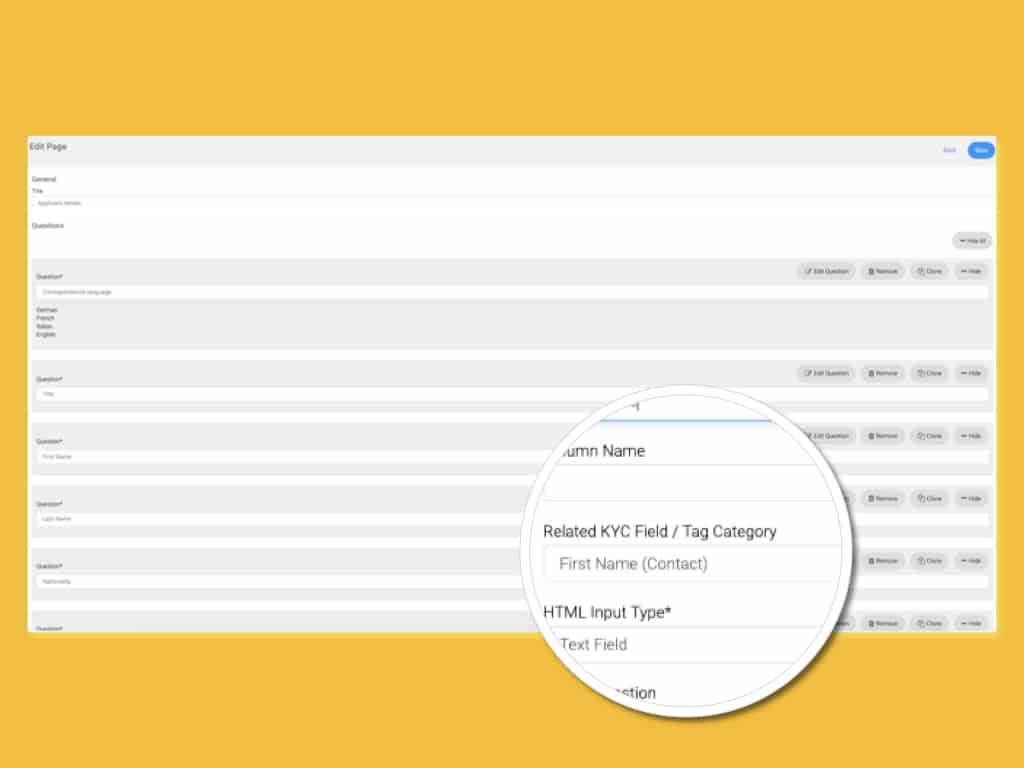

Dijital işe alım müşterilerin kimlik doğrulamasını uzaktan tamamlamalarını sağlar. Yapılandırılabilir dijital formlar, müşteri kategorisi ve yargı bölgesine göre gerekli bilgileri toplar. Otomatik çözümler, manuel süreçlere kıyasla müşteri kayıt maliyetlerini 'e kadar azaltabilir ve kayıt süresini 'e kadar kısaltabilir.

Kimlik doğrulama çözümleri Müşteri kimliğini doğrulamak için birden fazla yöntem kullanın:

- Optik karakter tanıma yoluyla belge doğrulama ve dolandırıcılık tespiti

- Özçekimleri kimlik belgeleriyle eşleştiren biyometrik kimlik doğrulama

- Fotoğraf veya videolarla taklit yapmayı engelleyen canlılık tespiti

- Çip özellikli pasaportlar ve kimlik kartları için NFC belge okuma

- Devlet kayıtlarına karşı veritabanı sorguları

İzleme listesi ve kara para aklamayı önleme (AML) taraması müşterileri yaptırım listeleri, PEP (Siyasi Nüfuz Sahibi Kişiler) veri tabanları ve olumsuz medya tarama kaynaklarıyla karşılaştırır. Bu tarama, müşteri kaydı sırasında ve ilişki boyunca periyodik olarak gerçekleşir. Yapay zeka destekli kimlik doğrulama, uyumluluk ekiplerini manuel incelemelerle yükleyen yanlış pozitifleri azaltmak için eşleştirme algoritmalarını iyileştirir.

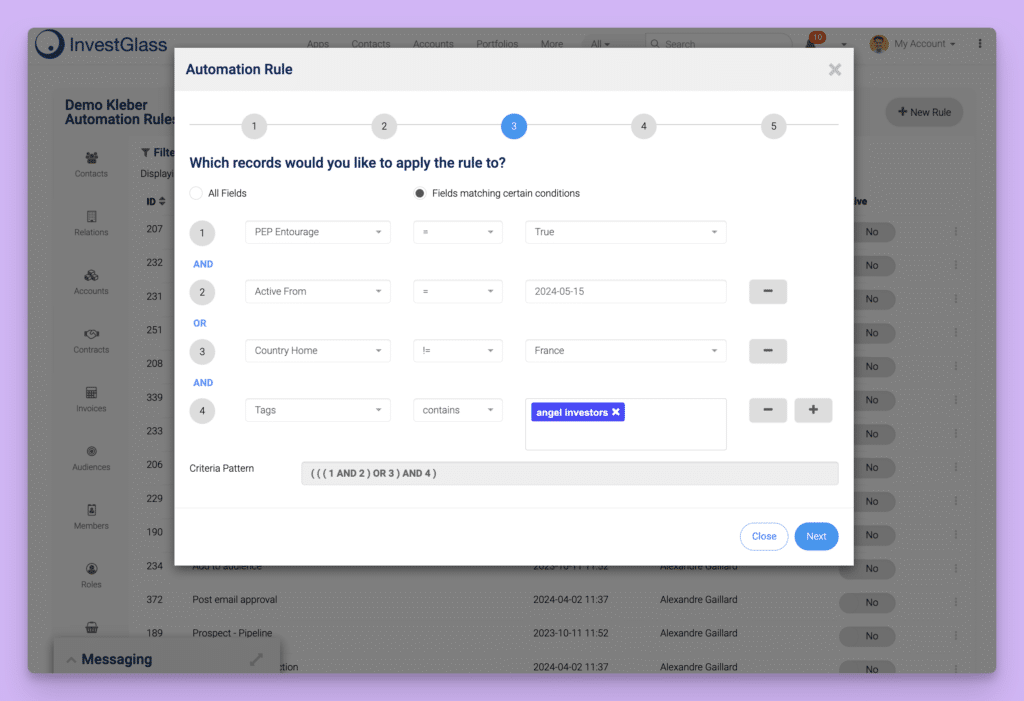

Risk puanlaması coğrafya, sanayi, işlem desenleri ve diğer risk faktörlerine göre müşterileri sınıflandırır. Genel risk puanı, uygulanan inceleme düzeyini ve devam eden izlemenin sıklığını belirler. Kurumlar, Kapsamlı Durum Tespiti (EDD) veya reddedilmeye yol açan risk iştahı eşiklerini yapılandırır.

İş akışı otomasyonu politikaya dayalı kurallara göre müşterileri uygun yollardan yönlendirir. Düşük riskli müşteriler minimum insan müdahalesiyle devam edebilirken, yüksek riskli vakalar otomatik olarak daha gelişmiş bir inceleme için yükseltilir. Bu otomasyon darboğazları ortadan kaldırır ve uyumluluk süreçlerinin tutarlı bir şekilde uygulanmasını sağlar.

Denetim günlükleri ve raporlama Her eylemi düzenleyici incelemeler için belgeleyin. Her karar, erişim olayı ve değişiklik zaman damgaları ve kullanıcı ataması ile kaydedilir. Bu veri yönetimi yeteneği, denetimler sırasında uyumluluğu göstermek için elzemdir.

Entegrasyon yetenekleri KYC yazılımını CRM, çekirdek bankacılık ve portföy yönetimi platformları dahil olmak üzere mevcut sistemlerle bağlayın. Entegrasyon süreci, gecikme ve hatayı artıran manuel dosya aktarımları yerine gerçek zamanlı veri alışverişini desteklemelidir.

Müşterini Tanı Düzenleyici Uyumluluğunu Yönlendiren Düzenleyici Ortam ve Yükümlülükler

KYC gereksinimleri, finansal suçlarla mücadele etmek için tasarlanmış birbiriyle örtüşen yasal çerçevelerden kaynaklanmaktadır. Bu yükümlülükleri anlamak, kurumların mevcut ve gelişmekte olan uyumluluk görevlerini yerine getiren yazılım araçları seçmelerine yardımcı olur.

Kara para aklamayı önleme mevzuatı ana itici güçtür. Avrupa'da 5. Kara Para Aklamayı Önleme Direktifi (2018), nihai faydalanıcı şeffaflığını güçlendirirken, AMLD6 cezai sorumluluğu genişletti ve üye devletler arasında yaptırımları uyumlaştırdı. Birleşik Krallık ise Kara Para Aklama, Terörizmin Finansmanıyla Mücadele ve Fon Transferi Düzenlemeleri aracılığıyla uyumlu ancak farklı kuralları sürdürmektedir. İsviçre AMLA ve FINMA genelgeleri, bankacılık sırları ve veri koruma etrafında özellikle katı gereklilikler getirmektedir.

Küresel olarak, FATF tavsiyeleri ulusal çerçeveleri etkiler ve düzenlenmiş kurumların karşılaması gereken müşteri tanıma (KYC) kontrollerini yapmalarına yönelik beklentiler belirler. Bu tavsiyeler bağlayıcı değildir ancak yargı yetkilerinin itibarını etkileyen karşılıklı değerlendirmelerde önemli bir ağırlığa sahiptir.

Tarihsel bağlam önemlidir. Müşterini Tanı kontrolleri, 1970'lerde Amerika Birleşik Devletleri'nde resmileşmeye başladı, 2001'den sonra terörizmin finansmanına yönelik endişelere yanıt olarak dramatik bir şekilde yoğunlaştı ve 2015'ten sonra Avrupa genelinde genişledi. Bu gidişatın tersine döneceğine dair hiçbir işaret yok.

Yasal düzenlemeler belirli yazılım gereksinimlerini yönlendirir:

- Denetlenebilirlik: Kurumlar, KYC kararlarının nasıl ve neden alındığını göstermelidir

- Veri saklamaBelgeler, tipik olarak beş ila on yıl boyunca belirlenen süreler boyunca saklanmalıdır

- Periyodik inceleme: KYC bilgileri, yalnızca ilk kayıtta değil, düzenli olarak güncellenmelidir

- Yaptırımlar kontrolüKüresel düzenlemeler ve kara listelere karşı gerçek zamanlı kontroller zorunludur

Kuruluşunuz İçin Doğru Müşterinizi Tanıyın Yazılımını Seçmek

Doğru KYC yazılımını seçmek, kurumsal ihtiyaçlara karşı sistematik bir değerlendirme gerektirir. Bir kuruluş için en iyi KYC yazılım sağlayıcıları, farklı hacimler, coğrafyalar veya risk profillerine sahip başka bir kuruluşa uymayabilir.

Düzenleyici kapsam yasal alanla uyumlu olmalıdır. Platform, faaliyet gösterdiğiniz her ülkedeki KYC düzenlemelerini anlıyor ve destekliyor mu? Farklı yargı bölgeleri için farklı politikalar yapılandırılabilir mi?

Veri egemenliği birincil bir ölçüt haline gelmiştir. İstemci verileri nerede barındırılıyor? Platform, bulunduğunuz yargı bölgesindeki yerinde (on-premise) veya özel bir bulutta konuşlandırılabilir mi? KYC verilerini yabancı sınır ötesi yasalara tabi Amerikan veya Çin altyapısında depolamaktan kaçınılabilir mi?

Entegrasyon yeteneği operasyonel verimliliği belirler. Platform, ana bankacılık, CRM ve sistemleriniz için API'ler ve önceden oluşturulmuş bağlayıcılar sunuyor mu? portföy yöneti̇m si̇stemleri̇Entegrasyon süreci gerçek zamanlı veri alışverişini destekliyor mu?

Otomasyon seviyesi hem maliyeti hem de uyumluluğu etkiler. Platform, düşük riskli müşteriler için doğrudan işlemeyi destekliyor mu? Rutin müşteri alımı için ne kadar insan müdahalesi gerekiyor? Manuel incelemelerde beklenen azalmayı ölçebilir misiniz?

Kullanıcı deneyimi hem müşteri dönüşümünü hem de personel verimliliğini etkiler. Müşteriyle yüz yüze yapılan işe alım süreci sorunsuz mu? Yapabiliyor musunuz ilişki yöneticileri Sistemi verimli bir şekilde nasıl kullanabilirim? Platform mobil tamamlama özelliğini destekliyor mu?

Ölçeklenebilirlik büyüme beklentilerini karşılamalıdır. Platform, performans düşüşü olmadan öngörülen müşteri hacimlerinizi kaldırabilir mi? Tedarikçi, benzer kurumlardan performans spesifikasyonları ve referans kontrolleri sağlıyor mu?

Tedarikçi güvenilirliği uyumluluk sistemleri için varoluşsal öneme sahiptir. Tedarikçinin mali istikrarı ve geçmişi nasıldır? Platformun satın alınması veya kullanımdan kaldırılması muhtemel midir? Tedarikçinin Avrupa veya İsviçre'de güçlü bir varlığı var mı?

Herhangi bir KYC satıcısına sorulacak sorular:

- Müşteri verilerim fiziksel olarak nerede saklanıyor?

- Veri erişim taleplerini hangi hukuki yargı alanı yönetir?

- Şirket içi mi yoksa kendi özel bulutunuzda mı dağıtım yapabilirim?

- Platformunuz çok yargı alanlı uyumluluğu nasıl ele alıyor?

En İyi KYC Yazılım Sağlayıcıları

KYC yazılım sağlayıcılarının peyzajı çeşitlidir ve finansal kuruluşlara düzenleyici uyumluluk ve müşteri riski yönetimiyle ilgili gelişen taleplere yanıt vermek için çeşitli çözümler sunar. Quantexa, Trulioo, Moody’s, Onfido ve Jumio gibi önde gelen sağlayıcılar, bankalar, servet yöneticileri ve diğer düzenlemeye tabi kuruluşlar için güvenilir ortaklar olarak kendilerini kanıtlamışlardır.

Bu KYC yazılım sağlayıcıları, dijital müşteri edinme sürecini kolaylaştırmak ve finansal suç riskini azaltmak için yapay zeka destekli kimlik doğrulama ve biyometrik kimlik doğrulama gibi gelişmiş kimlik doğrulama yetenekleri sunar. Platformları genellikle müşteri desteği due diligence, devam eden izleme ve olumsuz medya taraması, kurumların potansiyel kara para aklama tehditlerini gerçek zamanlı olarak tespit etmelerini ve bunlara yanıt vermelerini sağlamaktadır.

2026'da Egemen Müşterini Tanı Yazılımları Neden Önemlidir

Veri egemenliği, Avrupa ve İsviçre finans kuruluşları için niş bir endişeden merkezi bir tedarik kriteri haline gelmiştir. Bunun nedenleri hem yasal hem de stratejiktir.

Sınır ötesi veri erişim yasaları öngörülemeyen riskler yaratmaktadır. CLOUD Yasası gibi Amerikan yasaları, ABD makamlarının verinin fiziksel olarak nerede saklandığına bakılmaksızın Amerikan teknoloji şirketlerinde tutulan verilere erişimi zorunlu kılmalarına olanak tanır. Benzer endişeler, ulusal güvenlik yasalarına tabi Çin platformları için de geçerlidir. Hassas müşteri bilgilerini tutan finansal kuruluşlar için bu uluslararası alana yayılan erişim, sözleşmesel hükümlerle tam olarak azaltılamayacak düzenleyici ve itibari riskler yaratmaktadır.

Schrems II kararı, transatlantik veri aktarımları için Gizlilik Kalkanı (Privacy Shield) çerçevesini geçersiz kıldı ve Avrupa kurumlarından, kişisel verileri Amerika Birleşik Devletleri'ne aktarırken ek güvenceler uygulamalarını talep etti. Bu yasal belirsizlik, veri gizliliğini en başından itibaren Avrupa veya İsviçre yargı yetkisi içinde tutan KYC (Müşterini Tanı) çözümlerine olan talebi hızlandırdı.

Bankacılık sırrı ve veri korumasına verilen İsviçre vurgusu özel beklentiler yaratmaktadır. İsviçre kurumları, müşteri bilgileri üzerinde münhasır kontrolü sürdürmek ve yabancı hükümetlerin hassas finansal verilere erişebileceği herhangi bir yolu önlemek baskısıyla karşı karşıyadır.

Müşteri güveni giderek artan bir şekilde veri egemenliğine bağlıdır. Yüksek net değere sahip bireyler ve kurumsal müşteriler, verilerinin nerede depolandığını ve kimin erişebileceğini giderek daha fazla sormaktadır. Egemen KYC yazılımı kullanan kurumlar, üstün veri koruması sağladıklarını pazarlayarak rekabet avantajı yaratabilirler.

InvestGlass: İsviçre Egemen Müşterini Tanı Yazılımı

InvestGlass, tam entegre dijital başlangıç ve Müşterini Tanı modüllerini içeren İsviçre yapımı bir CRM ve otomasyon platformudur. Bankalar, varlık yöneticileri, sigortacılar ve kamu kuruluşları için tasarlanmış olup, müşteri ilişkileri yönetimi, uyumluluk iş akışları ve KYC otomasyonu tek bir sistem içinde.

Platform, İsviçre veri merkezlerinde barındırılabilir veya şirket içi kullanılabilir, bu da kurumların müşteri verileri üzerinde tam egemenliklerini korumasına olanak tanır. Bu mimari, Amerikan veya Çin bulut altyapısına bağımlılığı ortadan kaldırır ve hassas finansal bilgilerin Avrupa yasal denetimi altında kalmasını sağlar.

Temel yetenekler şunları içerir:

- Müşteri kaydı için yapılandırılabilir dijital formlar

- Belge toplama ve doğrulama iş akışları

- Biyometrik ve belge kontrolleri ile kimlik doğrulama

- İç politikalar ve harici izleme listelerine karşı risk puanlaması

- Rol tabanlı erişim kontrolleriyle onay iş akışları

- Denetimlere hazır, mevzuata uygun incelemeler için günlükler

- Portföy yönetimi ve müşteri portalı ile entegrasyon

InvestGlass, CRM, KYC, uyumluluk iş akışlarını ve daha fazlasını birleştiren birleşik bir sistem arayan, düzenlemeye tabi Avrupa ve İsviçre kuruluşları için tasarlanmıştır müşteri yaşam döngüsü yönetimi. Parçalı tekil çözümlerin veya yabancı büyük ölçekli platformların aksine, egemen altyapı içinde entegre işlevsellik sunar.

InvestGlass'ın Müşterini Tanı Yazılımı Uygulamada Nasıl Çalışır

InvestGlass kullanarak tipik bir işe alım yolculuğu, ilk temas noktasından ilişki aktivasyonuna kadar yapılandırılmış bir sırayı izler.

Dijital form doldurmaPotansiyel müşteri, müşteri kategorisine göre yapılandırılmış markalı bir dijital forma bir bağlantı alır. Bireysel müşteriler kişisel bilgileri, kurumsal müşteriler ise şirket bilgilerini ve faydalı sahiplik yapılarını tamamlarlar. KYC süreci, müşteri tipine ve risk göstergelerine göre uyarlanır.

Belge yükleme ve doğrulamaMüşteriler pasaport, adres kanıtı ve şirket sertifikaları gibi gerekli belgeleri yükler. Belge doğrulama, orijinalliği kontrol eder ve harici veritabanlarıyla karşılaştırma için verileri çıkarır. Sistem tutarsızlıkları uyumluluk incelemesi için işaretler.

Kimlik doğrulamaBireyler için platform, özçekim yakalama ve canlılık algılama dahil olmak üzere biyometrik kimlik doğrulama sürecinde müşterilere rehberlik eder. Sonuçlar, orijinalliği doğrulamak için kimlik belgeleriyle eşleştirilir. Yüksek riskli durumlar video doğrulamayı veya ek kontrolleri tetikleyebilir.

Risk değerlendirmesi ve puanlamasıPlatform, toplanan bilgileri yapılandırılmış risk faktörlerine, yaptırım listelerine, YTP veritabanlarına ve olumsuz medya kaynaklarına karşı değerlendirir. Genel bir risk skoru, standart CDD üzerinden yönlendirmeyi veya Gelişmiş Durum Tespiti'ne yükseltmeyi belirler.

Onay ve aktivasyonUyumluluk ekipleri, sezgisel iş akışları aracılığıyla işaretlenmiş vakaları inceler. Kararlar, denetime hazır kayıtlar oluşturarak gerekçelendirilir. Onaylanan müşteriler CRM'de etkinleştirilir ve hemen müşteri portalına erişebilirler.

Örnek senaryoYüksek net değerli bir birey, 2026 yılında bir İsviçre özel bankasına kaydolmak için başvurur. Sistem kimlik belgelerini toplar, biyometrik verileri doğrular, Siyasi Nüfuz Sahibi (PEP) veri tabanlarına karşı tarama yapar ve bireyi eski bir devlet yetkilisi olarak tanımlar. Bu durum, servetin kaynağı belgelerini ve gelişmiş sürekli izlemeyi gerektiren Yüksek Durum Tespiti (EDD) iş akışlarını tetikler. Uyum görevlisi vakayı inceler, risk değerlendirmesini belgeler ve artırılmış izleme parametreleriyle kaydı onaylar. Tüm süreç, manuel süreçlerin gerektirdiği haftalar yerine 48 saatte tamamlanır.

InvestGlass'ta Veri Egemenliği, Gizlilik ve Güvenlik

InvestGlass, finans kuruluşlarına müşteri verilerinin nerede ve nasıl saklandığı üzerinde kontrol sağlayan İsviçre veri egemenliği modelini takip eder.

Barındırma seçimiKurumlar, InvestGlass'ı İsviçre'deki veri merkezlerinde veya kendi altyapıları içinde arazi üzerinde kullanabilirler. Bu esneklik, verilerin seçilen yasal sınırlar içinde kalmasını ve yabancı yasal düzenlemelere maruz kalmaktan kaçınılmasını sağlar.

Mevzuat uyumuPlatform, GDPR ve İsviçre FADP dahil olmak üzere Avrupa ve İsviçre veri koruma gereksinimlerini karşılamak üzere tasarlanmıştır. Veri ikametgahı yapılandırmaları, yerel veri yerelleştirme kurallarına uyumu sağlar.

Teknik kontrollerGüvenlik önlemleri arasında verilerin hem depolanırken hem de iletilirken şifrelenmesi, role dayalı erişim kontrolleri, müşteri ortamlarının ayrıştırılması ve kapsamlı aktivite günlüğü yer almaktadır. Bu kontroller, hem düzenleyici uyumluluk hem de iç yönetim gereksinimlerini desteklemektedir.

Denetim yeteneği: Ayrıntılı günlükler, inceleme ve düzenleyici denetimler için her erişim olayını, değişikliği ve kararı yakalar. Bu yüksek kaliteli veri, denetim bulgularını ve iç uyumluluk incelemelerini destekler.

Risk azaltmaAmerikan ve Çin bulut ekosistemlerinden kaçınarak kurumlar yabancı yasalarla ilgili hukuki riskleri ortadan kaldırır. Müşteri verileri münhasır yasal kontrol altında kalarak hem düzenleyici riskleri hem de itibar endişelerini azaltır.

Müşterini Tanı ve Müşteri Kabul Süreçlerinde InvestGlass Kullanmanın Faydaları

InvestGlass'ı KYC uyumluluğu için kullanan finans kuruluşları ölçülebilir operasyonel ve stratejik faydalar elde eder.

- Daha hızlı kayıtOtomatik iş akışları ve dijital belge toplama, müşteri kazanım süresini haftalardan günlere indirir

- Daha güçlü uyumPolitikaların tutarlı uygulanması ve kapsamlı denetim izleri, düzenleyici beklentileri karşılar ve incelemeleri basitleştirir.

- Geliştirilmiş kullanıcı deneyimi: Müşteriler, şubeye gitmeden ve kağıt form doldurmadan dijital olarak kayıt işlemlerini tamamlar, bu da dönüşüm oranını ve memnuniyeti artırır.

- Merkezi veriTek bir sistem CRM, KYC ve portföy yönetimini birleştirir, veri silolarını ortadan kaldırır ve mutabakat çabasını azaltır

- İşletme maliyetlerinin azaltılmasıRutin uyumluluk görevlerinin otomatikleştirilmesi, ekiplerin yüksek riskli vakalara ve ilişki yönetimine odaklanmasını sağlar

- Daha iyi işbirliğiİlişki yöneticileri ve uyum memurları aynı platformda çalışarak iletişimi ve karar kalitesini iyileştirir

- Artan müşteri güveniEgemen İsviçre altyapısı, veri korumasına olan bağlılığını göstererek, kurumu yabancı platformları kullanan rakiplerinden ayırıyor.

- Stratejik bağımsızlıkAmerikan veya Çinli satıcılara olan bağımlılığın azaltılması, jeopolitik riske maruz kalmayı azaltır ve operasyonların sürekliliğini sağlar.

Müşterini Tanı (KYC) Uygulamasındaki Yaygın Zorluklar

Etkin bir Müşterini Tanı (KYC) sürecinin uygulanması, finans kuruluşları için özellikle karmaşık kurumsal yapılara veya büyük, çeşitli müşteri tabanlarına sahip olanlar için çeşitli zorluklar sunmaktadır. Temel zorluklardan biri, operasyonel verimliliği korurken sürekli değişen düzenleyici gereksinimlere uyumu sağlamaktır.

Müşterini Tanı (KYC) sürecinde yanlış pozitifleri ve yanlış negatifleri yönetmek sürekli bir sorundur. Aşırı yanlış pozitifler, uyumluluk ekiplerini gereksiz manuel incelemelerle bunaltabilirken, yanlış negatifler finansal suçların tespit edilmesini engelleyebilir. KYC yazılımını CRM ve çekirdek bankacılık platformları gibi mevcut sistemlerle entegre etmek de teknik olarak zorlayıcı olabilir ve dikkatli planlama ile sağlam veri yönetimi uygulamaları gerektirebilir.

Kuruluşlar ayrıca, KYC uygulamasının kaynak yoğun doğasıyla da başa çıkmak durumundadır. Sürekli izleme, periyodik incelemeler ve yeni düzenlemelere uyum sağlama ihtiyacı hem bütçeleri hem de personeli zorlayabilir. Sorunsuz bir müşteri deneyimini sıkı uyum kontrolleriyle dengelemek, özellikle karmaşık kurumsal yapılar ve yüksek riskli müşterilerle uğraşırken karşılaşılan yaygın bir zorluktur.

Bu engellerin üstesinden gelmek için finans kuruluşları, deneyimli KYC yazılım sağlayıcılarıyla ortaklık kurmalı, sürekli izleme için en iyi uygulamaları benimsemeli ve benzersiz risk profillerine ve operasyonel ihtiyaçlarına göre uyarlanmış risk tabanlı bir yaklaşım uygulamalıdır.

Müşterini Tanı Başarısı İçin En İyi Uygulamalar

Müşterini Tanı (KYC) girişimleriyle başarıya ulaşmak, teknoloji, süreç optimizasyonu ve sürekli iyileştirmeyi birleştiren stratejik bir yaklaşım gerektirir. Finans kuruluşları, kimlik doğrulama ve durum tespiti önlemlerini müşterilerinin özel risk profillerine göre uyarlayarak KYC'ye risk temelli bir yaklaşım uygulamalıdır.

Yapay zeka destekli kimlik doğrulama çözümlerinden yararlanmak, doğrulama sürecinin doğruluğunu ve verimliliğini önemli ölçüde artırabilir, manuel müdahaleyi azaltabilir ve finansal suçların tespitini iyileştirebilir. Müşteri faaliyetlerinin sürekli izlenmesi, ortaya çıkan tehditleri gösterebilecek davranış veya risk faktörlerindeki değişiklikleri belirlemek için önemlidir.

KYC süreçlerinin kurumun daha geniş risk yönetimi çerçevesiyle entegrasyonu, müşteri riskinin bütünsel olarak değerlendirilmesini ve uyum ekiplerinin bilinçli kararlar vermek için gereken araç ve bilgilere sahip olmasını sağlar. KYC politikaları ve prosedürlerinin düzenli olarak gözden geçirilmesi ve güncellenmesi, uyum ekipleri için kapsamlı eğitim ile birlikte, sağlam ve etkili bir KYC programının sürdürülmesi için hayati öneme sahiptir.

Müşteri deneyimine öncelik vermek de kilit noktadır. Sorunsuz dijital kayıt, net iletişim ve verimli doğrulama süreçleri, uyumluluğu sağlarken güven ve memnuniyet oluşturmaya yardımcı olur. Bu en iyi uygulamaları izleyerek finans kuruluşları, mali suçlara karşı savunmalarını güçlendirebilir, müşteri riskini proaktif olarak yönetebilir ve müşteriler için olumlu bir deneyim sunabilir.

Müşterini Tanı Yazılımı Uygulamak: Pratik Adımlar

KYC yazılımının başarılı bir şekilde uygulanması yapılandırılmış planlama ve fonksiyonlar arası işbirliği gerektirir.

Faz 1: Değerlendirme ve gereksinimler

- Mevcut KYC süreçlerini belgeleyin, sorunlu noktaları ve uyumluluk açıklarını belirleyin

- Müşteri hacimleri, risk iştahı ve coğrafi kapsama alanına göre gereksinimleri tanımlayın

- Uyumluluk, BT, operasyon ve ön büro ekiplerini gereksinim toplama sürecine dahil edin

Faz 2: Tedarikçi seçimi ve pilot uygulama

- Tedarikçileri egemenlik, entegrasyon, otomasyon ve ölçeklenebilirlik kriterlerine göre değerlendirin

- Temsili müşteri senaryolarıyla kavram kanıtı gerçekleştirin

- Taahhüt vermeden önce mevcut sistemlerle entegrasyonu doğrulayın

Faz 3: Uygulama ve eğitim

- Kurumsal politikalara ve düzenleyici gerekliliklere uyum sağlamak için iş akışlarını yapılandırın

- Uygun veri kalitesi kontrolleriyle geçmiş müşteri verilerini taşıyın

- Uyumluluk ekiplerini ve ilişki yöneticilerini yeni süreçler konusunda eğitin

Faz 4: Dağıtım ve optimizasyon

- Sorunlar için izleme ile üretime geçin

- İşe alım süresi, hata oranları ve denetim bulguları dahil olmak üzere başarı metrikleri oluşturun

- Operasyonel deneyimlere dayanarak iş akışlarını sürekli iyileştirin

Uygulama kontrol listesi:

- Fonksiyonlararası yönlendirme komitesi kuruldu

- Veri taşıma yaklaşımı doğrulandı

- BT ile anlaşılan entegrasyon özellikleri

- Tüm kullanıcı grupları için geliştirilmiş eğitim programı

- Başarı metrikleri tanımlandı ve temel ölçümler yakalandı

Müşterini Tanı Yazılımının Geleceği ve Yapay Zekanın Rolü

Yapay zeka, kural tabanlı otomasyondan akıllı karar destek sistemlerine kadar kyc (müşterini tanı) yazılımlarını dönüştürüyor. Kurumlar, düzenleyici uyumluluğu sürdürürken bu değişikliklere hazırlanmalı.

Agentik Yapay Zeka bir sonraki sınırı temsil ediyor. Girdileri sınıflandıran geleneksel makine öğreniminin aksine, agentik sistemler bağlamı anlar, sonraki adımları planlar ve tanımlanmış sınırlar dahilinde bağımsız olarak eylemler gerçekleştirir. KYK (Müşterini Tanı) için bu, ek bilgileri proaktif olarak toplayan, birden çok kaynaktan gelen verileri entegre eden ve minimum insan yönlendirmesiyle müşteri riski hakkında sonuçlara ulaşan sistemler anlamına gelir. Agentik Yapay Zeka aracılığıyla uçtan uca işlem (straight-through processing), 2026 ve sonrası için belirleyici bir yetenek olarak ortaya çıkıyor.

Makine öğrenimi ile risk puanlamasının iyileştirilmesi, uyumluluk ekiplerini yükleyen yanlış pozitifleri azaltır. Tarihsel verilerle eğitilmiş modeller, kural tabanlı sistemlerin kaçırdığı kalıpları belirleyerek açıklanabilirliği korurken doğruluğu artırır.

Açıklanabilir Yapay Zeka, düzenleyici kurumlar tarafından kabul edilebilirlik açısından önemlidir. Düzenleyici kurumlar, otomatikleştirilmiş kararların anlaşılabilir ve itiraz edilebilir olmasını talep eder. Kurumlar, gelişmiş YZ modellerini, incelemeler sırasında kararları açıklama ve savunma yeteneği ile dengelemelidir.

InvestGlass, kontrollü ve egemen bir ortamda yapay zeka odaklı otomasyonu entegre eder. Odak noktası, şeffaf olmayan kapalı kutu kararları yerine uyumluluk ekiplerini güçlendirmektir. Bu yaklaşım, düzenleyicilerin beklediği insan denetimini korurken operasyonel verimlilikte iyileştirmeler sağlar.

Sonuç: Egemen Müşterini Tanı Yazılımını 2026'da Seçmek

2026'da güçlü KYC hem bir uyumluluk zorunluluğu hem de rekabet avantajıdır. KYC süreçlerini otomatikleştiren finans kuruluşları daha hızlı kayıt, daha düşük maliyet ve daha güçlü düzenleyici sonuçlar elde eder. Manuel süreçlere devam edenler ise operasyonel dezavantaj ve artan uyumluluk riski ile karşı karşıya kalır.

Veri egemenliği teknoloji kararlarının merkezine yerleşti. Avrupa ve İsviçre kurumları, hassas müşteri verilerini yabancı yasal rejimlere maruz bırakan Amerikan ve Çin platformlarını giderek daha fazla reddediyor. Seçilen yetki alanları içinde verileri münhasır yasal kontrol altında tutan KYC yazılım çözümlerine talep artıyor.

InvestGlass, CRM, işe alım süreçleri, uyumluluk iş akışları ve müşteri hizmetlerini birleştiren İsviçre, entegre ve egemen bir Müşterini Tanı (Know Your Client - KYC) çözümü sunar. Düzenlenmiş kuruluşlar için tasarlanmış olup, yabancı ekosistemlerin egemenlik ödünleri olmaksızın modern platformların otomasyon ve verimliliğini sağlar.

Mevcut KYC araçlarınızı gözden geçirin ve bir sonraki düzenleyici incelemenizden önce egemenlik açıklarını belirleyin. KYC verileriniz yabancı altyapıda bulunuyorsa veya süreçleriniz Amerikan veya Çinli satıcılara bağlıysa, müşteri verilerini ve kurumsal itibarı daha iyi koruyan egemen bir alternatife geçmeyi düşünün. 2026 uyumluluk ortamı, teknoloji temelleri hakkında bilinçli kararlar veren kuruluşları ödüllendirecektir.

İlgili makaleler

İsviçre Egemen CRM: Yapay Zeka Üzerine Kurulu.

Hareket etmeye hazır.