Jak opłacalne jest posiadanie banku? Szczegółowa analiza

Posiadanie banku może być bardzo opłacalne. Banki generują dochód z pożyczek, opłat i inwestycji. Rentowność zależy od warunków ekonomicznych, przepisów i kosztów. W tym artykule zbadano, jak opłacalne jest posiadanie banku i co wpływa na te zyski.

Kluczowe wnioski

Rentowność banków pochodzi głównie z marży odsetkowej netto, opłat za usługi i opłat interchange, które łącznie przyczyniają się do znacznych zysków w amerykańskim sektorze bankowym.

Zrozumienie struktury kosztów, w tym kosztów operacyjnych i kosztów infrastruktury, jest niezbędne do analizy wyników finansowych banku i potencjału rentowności.

Skutki regulacyjne, takie jak wymogi kapitałowe i koszty przestrzegania przepisów, znacząco wpływać na bank rentowność i strategie operacyjne, wymagające starannego zarządzania w celu maksymalizacji zysków.

Zrozumienie rentowności banku

Banki odgrywają kluczową rolę w systemie finansowym, umożliwiając klientom zmianę harmonogramu przepływów pieniężnych. Zrozumienie zysków banku zaczyna się od poznania sposobu, w jaki banki generują dochód. Banki czerpią zyski z kilku źródeł: opłat, marży odsetkowej netto i opłat interchange. Amerykański rynek bankowy jest jednym z najbardziej dochodowych na świecie. Każdego roku banki w tym sektorze generują zyski sięgające setek miliardów.

Rentowność wykracza poza zarabianie pieniędzy; umożliwia bankom budowanie buforów ryzyka, inwestowanie w długoterminowe projekty i zwracanie wartości akcjonariuszom. Utrzymanie przyszłej rentowności wymaga posiadania jasnej wizji, długoterminowych inwestycji i solidnej bazy kapitałowej. Rentowność ta służy jako krytyczny wskaźnik wydajności dla banków prywatnych.

Marża odsetkowa netto

Marża odsetkowa netto, podstawowy wskaźnik rentowności banku, jest obliczana jako różnica między dochodem uzyskanym z pożyczek a odsetkami zapłaconymi od depozytów. Banki czerpią zyski z tej marży poprzez naliczanie wyższych stóp procentowych od pożyczek niż te, które płacą deponentom. Wahania stóp procentowych mogą mieć znaczący wpływ na zyski banku, ponieważ zmiany mogą wpływać na koszty pożyczek i rentowność kredytów.

Zazwyczaj rosnące stopy procentowe zwiększają zyski poprzez powiększanie tej luki, bezpośrednio wpływając na marże zysku i wyniki finansowe.

Opłaty za usługi

Kolejnym istotnym źródłem przychodów dla banków są opłaty za usługi. Banki często nakładają różne opłaty za prowadzenie konta, transakcje i dodatkowe usługi bankowe w celu zwiększenia rentowności. Od opłat za karty kredytowe po opłaty za bankomaty, opłaty te kumulują się, tworząc znaczną część przychodów z rachunków bankowych.

Pobieranie opłat za usługi pozwala bankom na pokrycie kosztów operacyjnych i kosztów infrastruktury, zapewniając zrównoważone wyniki finansowe.

Opłaty interchange

Opłaty interchange są kolejnym znaczącym źródłem przychodów dla banków. Opłaty te są uiszczane przez banki sprzedawców na rzecz banków konsumentów, gdy dochodzi do transakcji kartą. System ten pozwala bankom czerpać zyski z każdej transakcji dokonanej przy użyciu wydanych przez nie kart kredytowych lub debetowych. Pobierając te opłaty, banki mogą generować znaczny dochód, co dodatkowo przyczynia się do ich ogólnej rentowności.

Strumienie przychodów w bankowości

Banki to instytucje finansowe, które generują przychody na różne sposoby. Jednym z głównych źródeł przychodów jest naliczanie odsetek od kredytów, co znacząco wpływa na rentowność banku. Ponadto banki uzyskują dochody z działalności inwestycyjnej i zarządzanie majątkiem usług, dywersyfikując swoje źródła przychodów.

Bankowość oparta na rezerwie cząstkowej zwiększa rentowność, umożliwiając bankom pożyczanie części depozytów, choć wprowadza ryzyko płynności. Usługi zarządzania majątkiem, w tym doradztwo finansowe i zarządzanie inwestycjami, również zwiększają rentowność, przyciągając klientów poszukujących kompleksowych usług finansowych.

Odsetki od pożyczki

Odsetki od kredytów stanowią główne źródło przychodów banków, znacząco wpływając na ich ogólną rentowność. Różne rodzaje pożyczek, takie jak kredyty hipoteczne, pożyczki osobiste i pożyczki samochodowe, przyczyniają się do tego strumienia przychodów. Pobierając odsetki od tych pożyczek, banki mogą generować stały dochód, który ma kluczowe znaczenie dla utrzymania rentownego modelu biznesowego.

Dochód z inwestycji

Banki generują również dochód poprzez inwestycje na rynkach kapitałowych i w papiery wartościowe. Angażując się w rynki kapitałowe i fundusze inwestycyjne, instytucje finansowe mogą uzupełniać swoje zyski. W ten sposób banki zarabiają pieniądze.

Dywersyfikacja źródeł przychodów poprzez inwestycje jest niezbędna dla banków w celu zmniejszenia ryzyka i zwiększenia rentowności.

Usługi zarządzania majątkiem

Świadczenie usług doradczych i zarządzania majątkiem znacząco przyczynia się do ogólnej rentowności banku. Oferowanie doradztwa inwestycyjnego i zarządzania portfelem pomaga bankom przyciągać zamożnych klientów i zapewniać dostosowane do ich potrzeb rozwiązania finansowe.

Usługi te prowadzą do zwiększenia przychodów z opłat i pomagają w optymalizacji relacji z klientami, ostatecznie zwiększając zyski.

Struktura kosztów banków

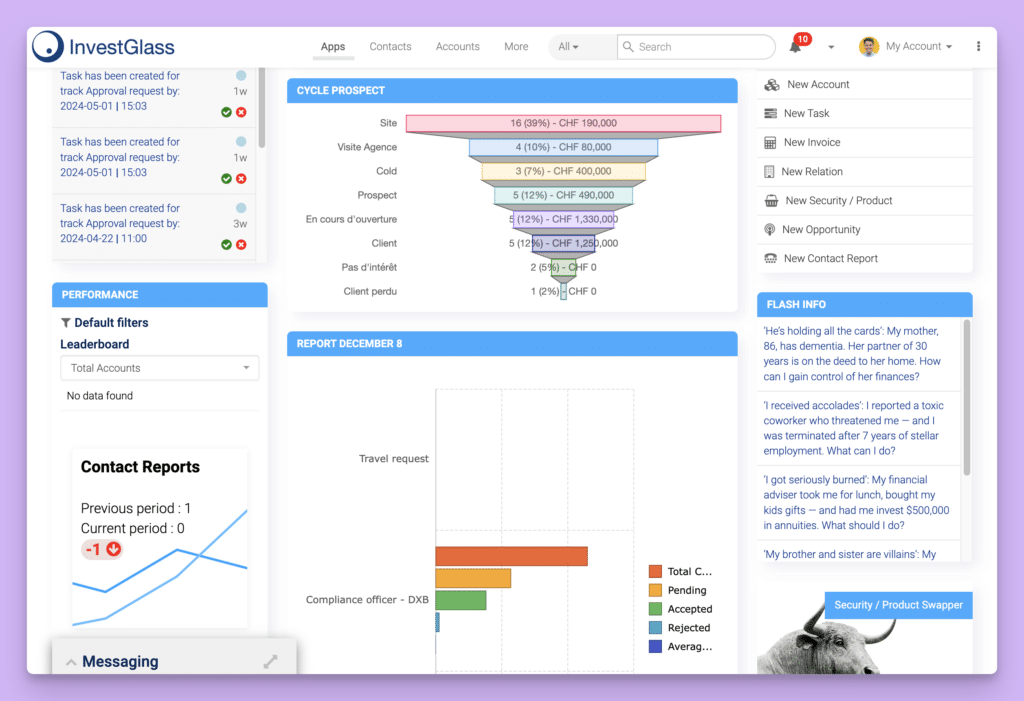

InvestGlass dashbaord

Zrozumienie struktury kosztów banków ma kluczowe znaczenie dla analizy ich rentowności. Banki ponoszą stałe koszty operacyjne, które nie zmieniają się znacząco wraz z kwotą kredytu, przez co mniejsze kredyty są mniej rentowne. Koszty te są podzielone na koszty odsetkowe i pozaodsetkowe, przy czym koszty pozaodsetkowe obejmują koszty operacyjne, takie jak wynagrodzenia i technologia.

Ogólna struktura kosztów znacząco wpływa na rentowność, zwłaszcza w odniesieniu do wydatków operacyjnych i infrastrukturalnych.

Koszty operacyjne

Koszty osobowe stanowią zazwyczaj największą część kosztów operacyjnych banku. Wynagrodzenia pracowników, w tym pensje i świadczenia, stanowią znaczny odsetek łącznych kosztów. Ponadto, utrzymanie oddziałów i inwestycje technologiczne mają kluczowy wpływ na koszty operacyjne.

Zarządzanie tymi kosztami ma kluczowe znaczenie dla utrzymania marży zysku i ogólnych wyników finansowych.

Koszty infrastruktury

Utrzymanie fizycznych oddziałów i platform cyfrowych pociąga za sobą znaczne koszty infrastruktury dla banków. Koszty te obejmują czynsz, media i utrzymanie fizycznych oddziałów. Utworzenie oddziału z pełnym zakresem usług może kosztować około $1,5 miliona, a roczne koszty operacyjne sięgają około $1 miliona na oddział.

Wydatki te mogą znacząco wpłynąć na rentowność banku.

Zarządzanie ryzykiem

Skuteczne strategie zarządzania ryzykiem są niezbędne dla banków aby zminimalizować potencjalne straty związane z ryzykiem kredytowym. Zarządzanie ryzykiem kredytowym i zapewnienie zgodności z przepisami wiąże się ze znacznymi kosztami, które wpływają na ogólną stabilność finansową. Wydatki te mają kluczowe znaczenie dla utrzymania zdrowej bazy kapitałowej i ochrony przed potencjalnym niespłaceniem kredytu.

Wpływ regulacji i AI na rentowność

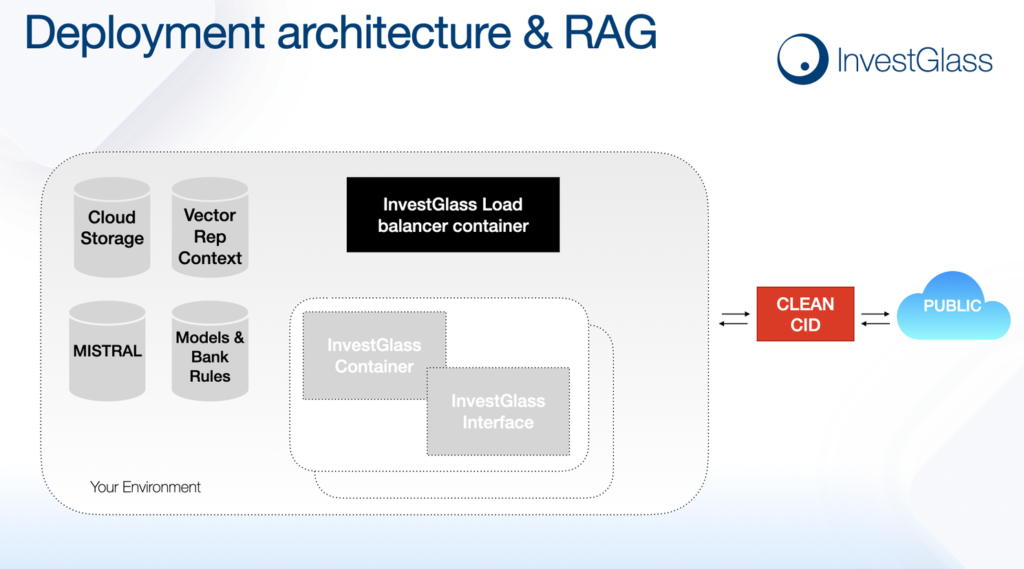

InvestGlass - przygotuj się na sztuczną inteligencję

Wymogi regulacyjne mają znaczący wpływ na rentowność banków. Minimalne wymogi kapitałowe dyktują wysokość środków, jakie banki muszą utrzymywać w kasie, co wpływa na ich zdolność kredytową. Od czasu globalnego kryzysu finansowego banki są lepiej skapitalizowane i bardziej płynne dzięki lepszym regulacjom i nadzorowi. Zwiększona kontrola regulacyjna może jednak obniżyć rentowność poprzez zwiększenie kosztów przestrzegania przepisów i zarządzania ryzykiem.

Posiadanie banku wymaga dogłębnego zrozumienia branży usług finansowych i zaangażowania w ciągłe przestrzeganie przepisów.

Wymogi kapitałowe

Organy regulacyjne zazwyczaj nakładają minimalne wymogi kapitałowe, które wpływają na zdolność banków do podziału zysków. Założenie banku wymaga znacznych początkowych nakładów kapitałowych, często liczonych w milionach, aby spełnić te potrzeby regulacyjne i operacyjne. Potencjalni właściciele banków zazwyczaj potrzebują od $12 milionów do $20 milionów na początkową inwestycję kapitałową.

Koszty zgodności

Spełnianie standardów regulacyjnych często skutkuje znacznymi wydatkami finansowymi dla banków, co może zmniejszyć ich marże zysku. Te koszty zgodności zmniejszają marże zysku i mogą stwarzać wyzwania operacyjne, które wymagają dostosowania strategii banku.

Nowe regulacje mogą nakładać dodatkowe koszty i wpływać na rentowność banków.

Bankowość oparta na rezerwie cząstkowej

Bankowość oparta na rezerwie cząstkowej pozwala bankom pożyczać więcej niż wynoszą ich rzeczywiste rezerwy, wpływając na ogólną płynność. Praktyka ta może zwiększyć rentowność, ale także wprowadza ryzyko płynności.

Zrozumienie dynamiki bankowości opartej na rezerwie cząstkowej pomaga instytucjom finansowym zarządzać swoimi funduszami i utrzymywać rentowność przy jednoczesnym przestrzeganiu wymogów regulacyjnych.

Duże banki wykorzystują rozległe zasoby i silną rozpoznawalność marki, aby zdominować rynek. Z kolei małe banki często konkurują poprzez świadczenie spersonalizowanych usług dostosowanych do indywidualnych potrzeb klientów. Banki społecznościowe budują silne relacje w swoich lokalnych społecznościach, wzmacniając lojalność klientów.

Banki internetowe w coraz większym stopniu zdobywają udział w rynku, oferując niższe opłaty i wyższe oprocentowanie depozytów oraz atrakcyjne konta oszczędnościowe.

Czynniki ekonomiczne

Stopy procentowe mają kluczowy wpływ na rentowność banków. Wraz ze wzrostem stóp procentowych, banki mogą zarobić więcej na pożyczkach w porównaniu z odsetkami płaconymi deponentom, zwiększając tym samym rentowność.

Cykle gospodarcze i zmiany stóp procentowych odgrywają kluczową rolę w określaniu zysków banków i bezpośrednio wpływają na ich wyniki finansowe.

Postęp technologiczny

Integracja zaawansowane technologie jak sztuczna inteligencja w operacjach bankowych ma kluczowe znaczenie dla utrzymania konkurencyjności. AI usprawnia procesy zarządzania ryzykiem, umożliwiając bankom lepszą ocenę ryzyko kredytowe i zarządzanie niewypłacalnością.

Branża bankowa przechodzi znaczące zmiany w wyniku transformacji cyfrowej i innowacji wprowadzanych przez firmy fintech, przekształcając tradycyjne modele bankowe i prowadząc do poprawy wydajności i świadczenia usług.

Wskaźniki rentowności i wydajności

Rentowność banków można ocenić za pomocą różnych wskaźników, w tym marży odsetkowej netto i opłat za usługi. Kluczowe wskaźniki rentowności banków obejmują zwrot z aktywów (ROA), zwrot z kapitału własnego (ROE) i wskaźnik efektywności. Banki mogą osiągnąć prawie 100% zysków brutto i utrzymać marże netto na poziomie około 30,89%, co czyni je znacznie bardziej dochodowymi w porównaniu z wieloma innymi rodzajami działalności.

Zwrot z aktywów (ROA)

Zwrot z aktywów (ROA) mierzy zysk wygenerowany na dolara aktywów banku, umożliwiając porównanie różnych portfeli. Wskazuje, jak skutecznie bank wykorzystuje swoje aktywa do generowania zysku, obliczanego poprzez podzielenie dochodu netto przez aktywa ogółem.

Wyższe wartości ROA sugerują lepsze wyniki i bardziej efektywne wykorzystanie aktywów.

Zwrot z kapitału własnego (ROE)

Zwrot z kapitału własnego (ROE) jest obliczany poprzez podzielenie dochodu netto przez kapitał własny, służąc jako wskaźnik rentowności i wydajności banku. Pokazuje, jak dobrze bank generuje zysk z kapitału własnego, a wyższe wskaźniki sugerują lepsze zwroty dla inwestorów.

Pod koniec 2021 r. odnotowano średni ROE na poziomie około 14%, co odzwierciedla tendencję wzrostową po spadkach w czasie pandemii.

Współczynnik wydajności

Wskaźnik efektywności odzwierciedla koszty pozaodsetkowe banku jako procent jego przychodów, zapewniając wgląd w jego efektywność operacyjną. Jest on obliczany poprzez podzielenie kosztów pozaodsetkowych przez całkowite przychody, przy czym niższe wskaźniki wskazują na lepsze zarządzanie kosztami.

Wskaźniki poniżej 50% są uważane za optymalne dla operacji bankowych, podkreślając efektywna wydajność operacyjna.

Wyzwania i zagrożenia w bankowości

Ramy regulacyjne mają na celu zwiększenie stabilności banków, znacząco wpływając na ich strategie generowania zysków. Ramy te mogą jednak również nakładać ograniczenia, które wpływają na marże zysku. Potencjalna wada krótkoterminowej optymalizacji zysków może zagrozić długoterminowej odporności i zachęcić do podejmowania ryzyka.

Globalny kryzys finansowy pokazał, jak poważne spowolnienia gospodarcze mogą wpływać na rentowność banków.

Ryzyko kredytowe

Ryzyko kredytowe powstaje, gdy kredytobiorcy nie wywiązują się ze swoich zobowiązań kredytowych, co wpływa na kondycję finansową banku. Głównym źródłem ryzyka kredytowego jest możliwość niewywiązania się przez kredytobiorców ze zobowiązań kredytowych, co prowadzi do znacznych strat finansowych dla banków.

Wysoki poziom niewypłacalności kredytobiorców może podważyć ogólną stabilność finansową i rentowność.

Ryzyko stopy procentowej

Wahania stóp procentowych mogą wpływać na marżę odsetkową netto banku, wpływając tym samym na jego ogólne zyski. Wahania te mają bezpośredni wpływ na marże zysku, w szczególności poprzez zmiany dochodu odsetkowego netto. Zmiany stóp procentowych mogą zakłócić zyski banku i wpłynąć na jego ogólną stabilność finansową.

Zmiany regulacyjne

Zmiany regulacyjne stanowią krytyczny czynnik wpływający na działalność banków i ich ogólną rentowność. Wymogi egzekwowane przez podmioty takie jak Rezerwa Federalna i FDIC mają bezpośredni wpływ na sposób, w jaki banki zarządzają swoimi finansami i rentownością. Koszty przestrzegania przepisów nakładają znaczne obciążenia finansowe, wpływając na marże zysku.

Model biznesowy i wydajność banku

Model biznesowy i wydajność banku odgrywają kluczową rolę w określaniu jego rentowności. Dobrze zaprojektowany model biznesowy może pomóc bankowi zmaksymalizować przychody i zminimalizować koszty, podczas gdy wydajność operacyjna umożliwia dostarczanie klientom wysokiej jakości usług po niższych kosztach. Zrozumienie tych elementów jest niezbędne dla każdego, kto chce zagłębić się w zawiłości rentowności banku.

Wpływ różnych modeli biznesowych

Różne modele biznesowe mogą znacząco wpływać na rentowność banku. Na przykład bank, który koncentruje się na bankowości detalicznej, będzie miał inne podejście niż ten, który specjalizuje się w bankowości korporacyjnej. Banki detaliczne mają zazwyczaj większą sieć oddziałów i bankomatów oraz oferują szeroki zakres usług bankowości konsumenckiej, takich jak karty kredytowe, pożyczki osobiste i konta oszczędnościowe. Model ten opiera się w dużej mierze na przyciąganiu dużej bazy klientów i generowaniu przychodów poprzez opłaty za usługi i marżę odsetkową netto.

Z drugiej strony, banki korporacyjne mogą działać z mniejszą siecią oddziałów, ale oferują specjalistyczne usługi, takie jak zarządzanie gotówką, finansowanie handlu, i pożyczki na dużą skalę. Banki te koncentrują się na budowaniu relacji z firmami i generowaniu przychodów poprzez transakcje o wyższej wartości i dostosowane rozwiązania finansowe. Każdy model biznesowy ma swój własny zestaw zalet i wyzwań, a wybór modelu może znacząco wpłynąć na marże zysku banku i ogólne wyniki finansowe.

Wydajność operacyjna

Efektywność operacyjna jest kolejnym kluczowym czynnikiem wpływającym na rentowność banku. Bank, który może świadczyć wysokiej jakości usługi po niższych kosztach, będzie naturalnie bardziej rentowny. Istnieje kilka strategii, które banki mogą zastosować w celu zwiększenia swojej efektywności operacyjnej. Inwestowanie w technologię jest jedną z takich strategii; przyjmując zaawansowane oprogramowanie bankowe i platformy cyfrowe, banki mogą usprawnić swoje procesy i zmniejszyć koszty pracy ręcznej.

Dodatkowo, banki mogą poprawić wydajność poprzez optymalizację swoich wewnętrznych procesów. Może to obejmować przeprojektowanie przepływów pracy w celu wyeliminowania nadmiarowości, automatyzację rutynowych zadań i wdrażanie najlepszych praktyk w zarządzaniu projektami. Outsourcing funkcji niezwiązanych z podstawową działalnością, takich jak wsparcie IT lub obsługa klienta, Może również pomóc bankom skoncentrować się na ich podstawowej działalności biznesowej przy jednoczesnym obniżeniu kosztów operacyjnych.

Koncentrując się zarówno na solidnym modelu biznesowym, jak i wydajności operacyjnej, banki mogą zwiększyć swoją rentowność i zapewnić długoterminowy sukces w konkurencyjnym sektorze bankowym.

Nowe trendy w technologii finansowej

The sektor bankowy przechodzi znaczącą transformację, napędzany przez pojawiające się trendy w technologii finansowej. Trendy te zmieniają sposób działania banków i tworzą nowe możliwości poprawy wydajności i rentowności. Bycie na bieżąco z tymi zmianami ma kluczowe znaczenie dla banków, które chcą pozostać konkurencyjne i innowacyjne.

Innowacje Fintech

Innowacje Fintech, takie jak płatności mobilne i blockchain, rewolucjonizują sposób, w jaki banki świadczą usługi swoim klientom. Przykładowo, płatności mobilne umożliwiają klientom dokonywanie transakcji za pomocą smartfonów, eliminując potrzebę odwiedzania oddziału lub bankomatu. Ta wygoda nie tylko zwiększa zadowolenie klientów, ale także zmniejsza koszty operacyjne związane z utrzymaniem fizycznych oddziałów.

Technologia blockchain, system rozproszonej księgi rachunkowej, oferuje bezpieczne i przejrzyste przetwarzanie transakcji. Wykorzystując blockchain, banki mogą zmniejszyć ryzyko oszustw, usprawnić procesy rozliczeniowe i obniżyć koszty transakcji. Technologia ta jest szczególnie korzystna w przypadku płatności transgranicznych i finansowania handlu, gdzie tradycyjne metody są często powolne i kosztowne.

Sztuczna inteligencja Sztuczna inteligencja (AI) i uczenie maszynowe wkraczają również do sektora bankowego. Sztuczna inteligencja może analizować ogromne ilości danych klientów w celu zapewnienia spersonalizowanych porad finansowych i rekomendacji produktów, Zwiększanie zaangażowania klientów i satysfakcję. Algorytmy uczenia maszynowego mogą wykrywać nietypowe wzorce transakcji, pomagając bankom zapobiegać oszustwom i skuteczniej zarządzać ryzykiem.

Ogólnie rzecz biorąc, te pojawiające się trendy w technologii finansowej tworzą nowe możliwości dla banków w celu zwiększenia ich wydajności operacyjnej i rentowności. Przyjmując te innowacje, banki mogą oferować lepsze usługi swoim klientom, obniżać koszty i utrzymywać przewagę w szybko rozwijającej się branży bankowej.

Wdrożenie InvestGlass w Credit Agricole Next Bank

InvestGlass - szwajcarski CRM

Credit Agricole Next Bank

W strategicznym posunięciu mającym na celu przekształcenie obsługi klienta i automatyzację operacji wewnętrznych, Crédit Agricole Next Bank wdrożył w marcu 2024 r. nową platformę zarządzania klientami i CRM. Uruchomienie to stanowi znaczący krok w cyfryzacji bankowości detalicznej.

Maxime Charton, zastępca dyrektora ds. rozwoju, stoi na czele tej inicjatywy i wyraża zadowolenie z udanego wdrożenia tego nowego narzędzia do automatyzacji. “Wdrożenie InvestGlass w Crédit Agricole's Next Bank to znacznie więcej niż ulepszenie techniczne; to transformacja kulturowa, która pozwala bankowi na dalsze wprowadzanie innowacji i ulepszanie cyfrowych podróży w służbie swoim klientom”, deklaruje Maxime Charton.

Właściwa wiadomość we właściwym czasie, dzięki spersonalizowanym podróżom

Wybór InvestGlass jako rozwiązania do zarządzania leadami jest odpowiedzią na główne wyzwanie, przed którym stanął Crédit Agricole Next Bank: skuteczne reagowanie na potrzeby rosnącej bazy klientów przy jednoczesnym zarządzaniu znaczną różnorodnością językową wśród pracowników i klientów, którzy posługują się ponad czterema różnymi językami. Elastyczność i możliwości automatyzacji InvestGlass były decydujące w oferowaniu dostosowanej odpowiedzi na ten imponujący napływ nowych klientów, gwarantując jednocześnie spersonalizowaną i wydajną obsługę.

Cyfryzacja zarządzania perspektywami: platforma InvestGlass jako podstawa

Planowanie spotkań, automatyzacja przepływu potencjalnych klientów i narzędzia mailingowe zintegrowane z InvestGlass miały kluczowe znaczenie dla osiągnięcia tego celu. Umożliwiły one bankowi sprawniejsze i bardziej spersonalizowane zarządzanie komunikacją, niezależnie od wykorzystywanego kanału. “InvestGlass pozwala nam zoptymalizować naszą wydajność operacyjną, jednocześnie znacznie poprawiając doświadczenia naszych klientów’ - dodaje Stephane Graeffly, dyrektor agencji online.

Czy posiadanie banku jest dla ciebie?

Posiadanie banku może oferować znaczące korzyści finansowe, ale wiąże się również ze znacznym ryzykiem i odpowiedzialnością. Założenie banku jest jednym z najbardziej lukratywnych przedsięwzięć biznesowych, biorąc pod uwagę potencjał znacznych zysków.

Ta sekcja pomaga czytelnikom ocenić, czy właściciel banku jest dla nich odpowiedni.

Zaangażowanie finansowe

Założenie banku wymaga znacznych nakładów finansowych na kapitał początkowy i bieżące koszty operacyjne. Inwestycja ta, wynosząca od $12 milionów do $20 milionów, jest niezbędna do spełnienia potrzeb regulacyjnych i operacyjnych.

Długoterminowe nagrody

Posiadanie banku może przynieść znaczne długoterminowe zyski, zapewniając bezpieczeństwo finansowe i stabilność w czasie. Chociaż realizacja zysków z banku może zająć lata, potencjał stałego dochodu z odsetek od pożyczek i opłat sprawia, że jest to atrakcyjne przedsięwzięcie.

Długoterminowa rentowność banku może zapewnić stałe przychody i wzrost wartości aktywów, przyczyniając się do ogólnego zysku banku.

Odpowiedniość osobista

Ocena osobistych umiejętności, doświadczenia i celów finansowych ma kluczowe znaczenie dla określenia, czy posiadanie banku jest właściwym przedsięwzięciem. Ocena kwalifikacji, takich jak wiedza finansowa i tolerancja ryzyka, jest niezbędna przed przystąpieniem do posiadania banku.

Dostosowanie osobistych celów finansowych do wymagań związanych z posiadaniem banku może pomóc wyjaśnić, czy ta inwestycja jest opłacalna.

Podsumowanie

Podsumowując, posiadanie banku może być niezwykle dochodowym przedsięwzięciem, jeśli jest dobrze zarządzane. Od zrozumienia różnych strumieni przychodów i zarządzania kosztami po poruszanie się w krajobrazie regulacyjnym i dynamikę konkurencji, udane posiadanie banku wymaga połączenia przenikliwości finansowej, planowania strategicznego i zdolności adaptacyjnych. Wykorzystując te spostrzeżenia, potencjalni właściciele banków mogą podejmować świadome decyzje i utorować sobie drogę do zyskownej przyszłości w branży bankowej.

Często zadawane pytania

W jaki sposób banki zarabiają pieniądze?

Banki generują przychody głównie poprzez odsetki od kredytów, a także opłaty za usługi i opłaty interchange. Model ten umożliwia im skuteczne utrzymanie i rozwój działalności.

Jaka jest marża odsetkowa netto?

Marża odsetkowa netto to różnica między przychodami generowanymi z pożyczek a kosztami odsetkowymi związanymi z depozytami. Ta kluczowa miara finansowa wskazuje rentowność banku z działalności kredytowej.

Jakie są znaczące koszty dla banków?

Znaczące koszty dla banków obejmują przede wszystkim koszty operacyjne, koszty infrastruktury i koszty zarządzania ryzykiem. Wydatki te mają kluczowe znaczenie dla utrzymania efektywnej działalności i zapewnienia stabilności finansowej.

Jak wymogi regulacyjne wpływają na rentowność banku?

Wymogi regulacyjne wpływają na rentowność banków poprzez nakładanie mandatów kapitałowych i kosztów zgodności, ograniczając w ten sposób marże zysku. Wymaga to starannej równowagi między utrzymaniem standardów regulacyjnych a osiągnięciem wyników finansowych.

Czy posiadanie banku to dobra inwestycja?

Posiadanie banku może być lukratywną okazją inwestycyjną oferującą znaczne długoterminowe zyski; wymaga jednak znacznego zaangażowania finansowego i skutecznych strategii zarządzania ryzykiem.

Banki odgrywają kluczową rolę w systemie finansowym, umożliwiając klientom zmianę harmonogramu przepływów pieniężnych. Zrozumienie zysków banku zaczyna się od poznania sposobu, w jaki banki generują dochód. Banki czerpią zyski z kilku źródeł: opłat, marży odsetkowej netto i opłat interchange. Amerykański rynek bankowy jest jednym z najbardziej dochodowych na świecie. Każdego roku banki w tym sektorze generują zyski sięgające setek miliardów.

Rentowność wykracza poza zarabianie pieniędzy; umożliwia bankom budowanie buforów ryzyka, inwestowanie w długoterminowe projekty i zwracanie wartości akcjonariuszom. Utrzymanie przyszłej rentowności wymaga posiadania jasnej wizji, długoterminowych inwestycji i solidnej bazy kapitałowej. Rentowność ta służy jako krytyczny wskaźnik wydajności dla banków prywatnych.

Banki odgrywają kluczową rolę w systemie finansowym, umożliwiając klientom zmianę harmonogramu przepływów pieniężnych. Zrozumienie zysków banku zaczyna się od poznania sposobu, w jaki banki generują dochód. Banki czerpią zyski z kilku źródeł: opłat, marży odsetkowej netto i opłat interchange. Amerykański rynek bankowy jest jednym z najbardziej dochodowych na świecie. Każdego roku banki w tym sektorze generują zyski sięgające setek miliardów.

Rentowność wykracza poza zarabianie pieniędzy; umożliwia bankom budowanie buforów ryzyka, inwestowanie w długoterminowe projekty i zwracanie wartości akcjonariuszom. Utrzymanie przyszłej rentowności wymaga posiadania jasnej wizji, długoterminowych inwestycji i solidnej bazy kapitałowej. Rentowność ta służy jako krytyczny wskaźnik wydajności dla banków prywatnych.

Banki to instytucje finansowe, które generują przychody na różne sposoby. Jednym z głównych źródeł przychodów jest naliczanie odsetek od kredytów, co znacząco wpływa na rentowność banku. Ponadto banki uzyskują dochody z działalności inwestycyjnej i zarządzanie majątkiem usług, dywersyfikując swoje źródła przychodów.

Bankowość oparta na rezerwie cząstkowej zwiększa rentowność, umożliwiając bankom pożyczanie części depozytów, choć wprowadza ryzyko płynności. Usługi zarządzania majątkiem, w tym doradztwo finansowe i zarządzanie inwestycjami, również zwiększają rentowność, przyciągając klientów poszukujących kompleksowych usług finansowych.

Banki to instytucje finansowe, które generują przychody na różne sposoby. Jednym z głównych źródeł przychodów jest naliczanie odsetek od kredytów, co znacząco wpływa na rentowność banku. Ponadto banki uzyskują dochody z działalności inwestycyjnej i zarządzanie majątkiem usług, dywersyfikując swoje źródła przychodów.

Bankowość oparta na rezerwie cząstkowej zwiększa rentowność, umożliwiając bankom pożyczanie części depozytów, choć wprowadza ryzyko płynności. Usługi zarządzania majątkiem, w tym doradztwo finansowe i zarządzanie inwestycjami, również zwiększają rentowność, przyciągając klientów poszukujących kompleksowych usług finansowych.