Hoe winstgevend is het bezitten van een bank? Een diepgaande analyse

Het bezitten van een bank kan zeer winstgevend zijn. Banken genereren inkomsten uit leningen, vergoedingen en investeringen. De winstgevendheid hangt af van economische omstandigheden, regelgeving en kosten. Dit artikel onderzoekt hoe winstgevend het bezit van een bank is en wat deze winst beïnvloedt.

Belangrijkste opmerkingen

De winstgevendheid van banken komt voornamelijk voort uit de nettorentemarge, servicekosten en afwikkelingsprovisies, die samen bijdragen aan een aanzienlijke winst in de Amerikaanse banksector.

Inzicht in de kostenstructuur, inclusief operationele en infrastructuurkosten, is essentieel voor het analyseren van de financiële prestaties en het winstgevendheidspotentieel van een bank.

Gevolgen van regelgeving, zoals kapitaalvereisten en nalevingskosten, aanzienlijk bank beïnvloeden winstgevendheid en operationele strategieën, waardoor zorgvuldig beheer nodig is om het rendement te maximaliseren.

Inzicht in winstgevendheid van banken

Banken spelen een cruciale rol in het financiële systeem door klanten in staat te stellen de timing van hun geldstromen te veranderen. Het begrijpen van bankwinsten begint met weten hoe banken inkomsten genereren. Banken maken winst uit verschillende bronnen: vergoedingen, nettorentemarge en afwikkelingsvergoedingen. De Amerikaanse bankenmarkt is een van de meest winstgevende ter wereld. Elk jaar genereren banken in deze sector winsten die oplopen tot honderden miljarden.

Winstgevendheid gaat verder dan geld verdienen; het stelt banken in staat om risicobuffers op te bouwen, te investeren in langetermijnprojecten en waarde terug te geven aan aandeelhouders. Om de winstgevendheid in de toekomst op peil te houden, hebben banken een duidelijke visie, langetermijninvesteringen en een robuuste kapitaalbasis nodig. Deze winstgevendheid is een kritische prestatie-indicator voor particuliere banken.

Netto rentemarge

De nettorentemarge, een fundamentele maatstaf voor de winstgevendheid van banken, wordt berekend als het verschil tussen de inkomsten uit leningen en de rente die wordt betaald op deposito's. Banken profiteren van deze marge door een hogere rente te vragen op leningen dan wat ze betalen aan depositohouders. Banken profiteren van deze marge door hogere rentetarieven te vragen voor leningen dan wat ze depositohouders betalen. Schommelingen in de rentetarieven kunnen de winst van een bank aanzienlijk beïnvloeden, omdat veranderingen de financieringskosten en de opbrengsten van leningen kunnen veranderen.

Doorgaans verbeteren stijgende rentetarieven de winst door deze kloof te vergroten, wat een directe invloed heeft op de winstmarges en financiële prestaties.

Servicekosten

Een andere belangrijke inkomstenstroom voor banken zijn servicekosten. Banken brengen vaak verschillende kosten in rekening voor rekeningonderhoud, transacties en aanvullende bankdiensten om hun winstgevendheid te vergroten. Van creditcardkosten tot kosten voor geldautomaten, deze kosten stapelen zich op en vormen een aanzienlijk deel van de inkomsten uit bankrekeningen.

Door kosten in rekening te brengen voor diensten kunnen banken hun bedrijfskosten en infrastructuurkosten dekken en zo zorgen voor duurzame financiële prestaties.

Uitwisselingsvergoedingen

Interbancaire vergoedingen zijn een andere belangrijke bron van inkomsten voor banken. Deze vergoedingen worden betaald door de banken van handelaren aan de banken van consumenten wanneer kaarttransacties plaatsvinden. Dankzij dit systeem kunnen banken profiteren van elke transactie die wordt gedaan met de door hen uitgegeven creditcards of debetkaarten. Door deze vergoedingen in rekening te brengen, kunnen banken aanzienlijke inkomsten genereren, wat verder bijdraagt aan hun algehele winstgevendheid.

Inkomstenstromen in het bankwezen

Banken zijn financiële instellingen die op verschillende manieren inkomsten genereren. Een primaire bron van inkomsten is het in rekening brengen van rente op leningen, wat een aanzienlijke invloed heeft op de winstgevendheid van banken. Daarnaast halen banken inkomsten uit investeringsactiviteiten en vermogensbeheer diensten, waardoor hun inkomstenstromen worden gediversifieerd.

Fractional reserve banking vergroot de winstgevendheid door banken toe te staan een deel van hun deposito's uit te lenen, hoewel dit liquiditeitsrisico's met zich meebrengt. Vermogensbeheerdiensten, waaronder financieel advies en beleggingsbeheer, verhogen ook de winstgevendheid door klanten aan te trekken die op zoek zijn naar uitgebreide financiële diensten.

Rente

Rente op leningen is een primaire inkomstenbron voor banken en heeft een grote invloed op de algehele winstgevendheid. Verschillende soorten leningen, zoals hypotheken, persoonlijke leningen en autoleningen, dragen bij aan deze inkomstenstroom. Door rente in rekening te brengen op deze leningen kunnen banken stabiele inkomsten genereren, wat cruciaal is voor het behouden van een winstgevend bedrijfsmodel.

Inkomsten uit beleggingen

Banken genereren ook inkomsten door te beleggen in kapitaalmarkten en effecten. Door te beleggen in kapitaalmarkten en beleggingsfondsen kunnen financiële instellingen hun inkomsten aanvullen. Zo verdienen banken geld.

Het diversifiëren van inkomstenstromen via beleggingen is essentieel voor banken om risico's te verminderen en de winstgevendheid te vergroten.

Vermogensbeheerdiensten

Het aanbieden van advies- en vermogensbeheerdiensten draagt aanzienlijk bij aan de algehele winstgevendheid van een bank. Het aanbieden van beleggingsadvies en portefeuillebeheer helpt banken om vermogende klanten aan te trekken en financiële oplossingen op maat te bieden.

Deze diensten leiden tot hogere provisie-inkomsten en helpen bij het optimaliseren van klantrelaties, wat uiteindelijk de winst verhoogt.

Kostenstructuur van banken

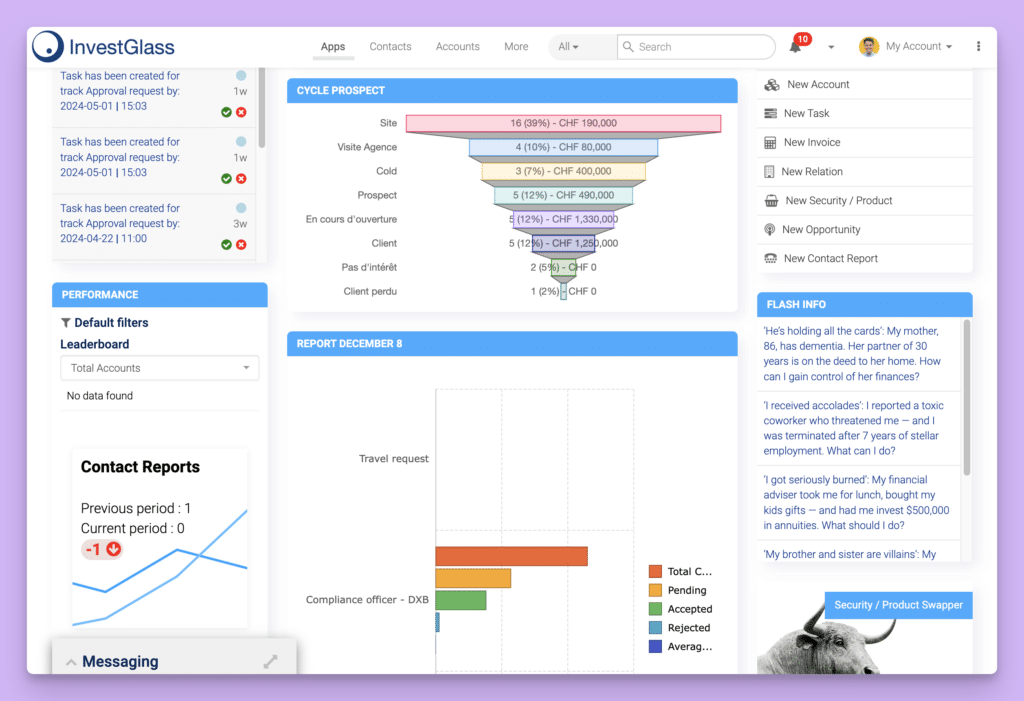

InvestGlass dashboard

Inzicht in de kostenstructuur van banken is cruciaal voor het analyseren van hun winstgevendheid. Banken hebben vaste bedrijfskosten die niet significant veranderen met het bedrag van de lening, waardoor kleinere leningen minder winstgevend zijn. Deze kosten worden onderverdeeld in rente- en niet-rentekosten, waarbij niet-rentekosten operationele kosten zoals salarissen en technologie omvatten.

De totale kostenstructuur heeft een aanzienlijke invloed op de winstgevendheid, vooral met betrekking tot operationele en infrastructuurkosten.

Bedrijfskosten

Personeelskosten vormen doorgaans het grootste deel van de operationele kosten van een bank. De beloning van personeel, inclusief salarissen en secundaire arbeidsvoorwaarden, vertegenwoordigt een aanzienlijk percentage van de totale kosten. Daarnaast dragen het onderhoud van kantoren en investeringen in technologie in belangrijke mate bij aan de operationele kosten.

Het beheersen van deze kosten is van vitaal belang voor het handhaven van de winstmarges en de algehele financiële prestaties.

Infrastructuurkosten

Het onderhouden van fysieke kantoren en digitale platforms brengt aanzienlijke infrastructuurkosten met zich mee voor banken. Deze kosten omvatten huur, nutsvoorzieningen en onderhoud voor fysieke kantoren. Het opzetten van een full-service filiaal kan ongeveer $1,5 miljoen kosten, waarbij de jaarlijkse exploitatiekosten oplopen tot ongeveer $1 miljoen per filiaal.

Deze kosten kunnen de winstgevendheid van een bank aanzienlijk beïnvloeden.

Risicobeheer

Effectieve strategieën voor risicobeheer zijn essentieel voor banken om potentiële verliezen als gevolg van kredietrisico's te minimaliseren. Het beheren van kredietrisico's en het naleven van regelgeving brengen aanzienlijke kosten met zich mee die van invloed zijn op de algehele financiële stabiliteit. Deze kosten zijn cruciaal voor het behouden van een gezonde kapitaalbasis en het beschermen tegen potentiële wanbetalingen op leningen.

Invloed van regelgeving en AI op winstgevendheid

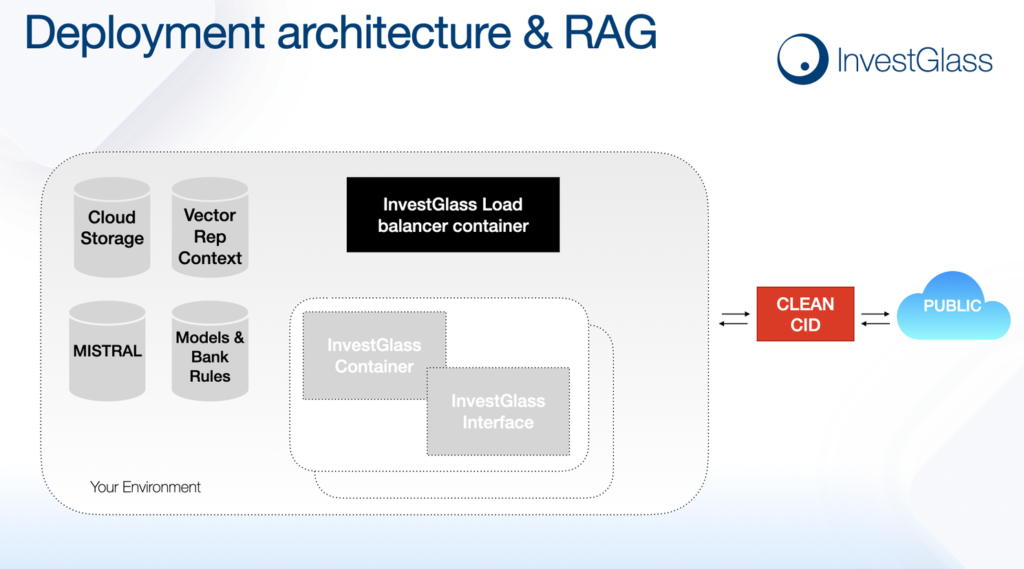

InvestGlass - Bereid je voor op AI

Regelgeving heeft een grote invloed op de winstgevendheid van banken. Minimumkapitaalvereisten dicteren de hoeveelheid geld die banken achter de hand moeten houden, wat hun leencapaciteit beïnvloedt. Sinds de wereldwijde financiële crisis zijn banken beter gekapitaliseerd en meer liquide dankzij verbeterde regelgeving en toezicht. De toegenomen regelgeving kan de winstgevendheid echter onder druk zetten door extra kosten voor naleving en risicobeheer.

Het bezitten van een bank vereist een grondige kennis van de financiële dienstensector en een toewijding aan voortdurende naleving van de regelgeving.

Kapitaalvereisten

Regelgevende instanties leggen doorgaans minimumkapitaalvereisten op die van invloed zijn op het vermogen van banken om winst uit te keren. Het starten van een bank vereist een aanzienlijke initiële kapitaalinvestering, vaak in de miljoenen, om aan deze regelgevende en operationele behoeften te voldoen. Potentiële bankeigenaren hebben doorgaans tussen $12 miljoen en $20 miljoen nodig voor hun startkapitaalinvestering.

Nalevingskosten

Voldoen aan wettelijke normen leidt vaak tot aanzienlijke financiële uitgaven voor banken, waardoor hun winstmarges onder druk kunnen komen te staan. Deze nalevingskosten verkleinen de winstmarges en kunnen leiden tot operationele uitdagingen die aanpassingen in de bankstrategieën noodzakelijk maken.

Nieuwe regelgeving kan extra kosten met zich meebrengen en de winstgevendheid van banken beïnvloeden.

Fractioneel reservebankieren

Fractional reserve banking stelt banken in staat om meer uit te lenen dan hun werkelijke reserves, wat de totale liquiditeit beïnvloedt. Deze praktijk kan de winstgevendheid vergroten, maar introduceert ook liquiditeitsrisico's.

Inzicht in de dynamiek van fractional reserve banking helpt financiële instellingen om hun fondsen te beheren en winstgevend te blijven terwijl ze zich houden aan de wettelijke vereisten.

Grote banken maken gebruik van uitgebreide middelen en een sterke naamsbekendheid om de markt te domineren. Kleine banken daarentegen concurreren vaak door persoonlijke diensten aan te bieden die zijn afgestemd op de individuele behoeften van de klant. Gemeenschapsbanken bouwen sterke relaties op binnen hun lokale gemeenschappen, waardoor ze hun klanten beter kunnen bedienen. klantloyaliteit.

Online banken hebben steeds meer marktaandeel veroverd door lagere kosten en hogere rentes op deposito's en aantrekkelijke spaarrekeningen aan te bieden.

Economische factoren

Rentetarieven zijn van cruciaal belang voor de winstgevendheid van banken. Als de rentetarieven stijgen, kunnen banken meer verdienen aan leningen dan aan wat ze aan rente betalen aan depositohouders, waardoor de winstgevendheid toeneemt.

Economische cycli en rentewijzigingen spelen een cruciale rol bij het bepalen van de inkomsten van banken en hebben een directe invloed op hun financiële prestaties.

De winstgevendheid van banken kan worden beoordeeld aan de hand van verschillende maatstaven, waaronder de nettorentemarge en de servicekosten. De belangrijkste winstgevendheidscijfers voor banken zijn Return on Assets (ROA), Return on Equity (ROE) en de Efficiency Ratio. Banken kunnen bijna 100% brutowinst behalen en nettomarges rond 30,89% handhaven, waardoor ze aanzienlijk winstgevender zijn in vergelijking met veel andere bedrijfstypes.

Rendement op activa (ROA)

Return on Assets (ROA) meet de winst die wordt gegenereerd per dollar van de activa van een bank, waardoor verschillende portefeuilles met elkaar kunnen worden vergeleken. Het geeft aan hoe effectief een bank haar activa gebruikt om winst te genereren, berekend door de netto-inkomsten te delen door de totale activa.

Hogere ROA-waarden wijzen op betere prestaties en een efficiënter gebruik van activa.

Rendement op eigen vermogen (ROE)

Return on Equity (ROE) wordt berekend door de netto-inkomsten te delen door het eigen vermogen en dient als indicator voor de winstgevendheid en efficiëntie van een bank. Het laat zien hoe goed een bank winst genereert uit het eigen vermogen, waarbij hogere ratio's duiden op een beter rendement voor investeerders.

Eind 2021 werd een gemiddelde ROE van ongeveer 14% gerapporteerd, wat wijst op een opleving na dalingen tijdens de pandemie.

Efficiëntieverhouding

De Efficiëntieratio geeft de niet-rentekosten van een bank weer als percentage van de inkomsten, wat inzicht geeft in de operationele efficiëntie van de bank. De ratio wordt berekend door de niet-rentekosten te delen door de totale inkomsten, waarbij een lagere ratio duidt op een beter kostenbeheer.

Ratio's lager dan 50% worden als optimaal beschouwd voor bankactiviteiten, waarbij de nadruk ligt op effectieve operationele efficiëntie.

Uitdagingen en risico's in het bankwezen

Regelgevende kaders zijn ontworpen om de stabiliteit van banken te vergroten, wat hun winststrategieën aanzienlijk beïnvloedt. Deze kaders kunnen echter ook beperkingen opleggen die de winstmarges beïnvloeden. De potentiële keerzijde van winstoptimalisatie op korte termijn kan de veerkracht op langere termijn in gevaar brengen en het nemen van risico's aanmoedigen.

De wereldwijde financiële crisis heeft laten zien hoe ernstige economische neergang de winstgevendheid van banken kan beïnvloeden.

Kredietrisico

Kredietrisico ontstaat wanneer leners hun verplichtingen op leningen niet nakomen, wat een impact heeft op de financiële gezondheid van de bank. De primaire bron van kredietrisico komt voort uit de mogelijkheid dat leners hun leningen niet nakomen, wat leidt tot aanzienlijke financiële verliezen voor banken.

Een hoog niveau van wanbetaling door leners kan de algehele financiële stabiliteit en winstgevendheid ondermijnen.

Renterisico

Renteschommelingen kunnen van invloed zijn op de nettorentemarge van een bank en daarmee op het totale resultaat. Deze schommelingen hebben een directe invloed op de winstmarges, vooral door schommelingen in de nettorentebaten. Renteschommelingen kunnen de inkomsten van een bank verstoren en haar algehele financiële stabiliteit beïnvloeden.

Veranderingen in regelgeving

Veranderingen in de regelgeving vormen een kritieke factor die van invloed is op de activiteiten en de algehele winstgevendheid van banken. Vereisten die worden opgelegd door instanties als de Federal Reserve en FDIC hebben een directe invloed op de manier waarop banken hun financiën en winstgevendheid beheren. De kosten om aan de regelgeving te voldoen vormen een aanzienlijke financiële last en hebben invloed op de winstmarges.

Bedrijfsmodel en efficiëntie van banken

Het bedrijfsmodel en de efficiëntie van een bank spelen een cruciale rol bij het bepalen van de winstgevendheid. Een goed ontworpen businessmodel kan een bank helpen om haar inkomsten te maximaliseren en haar kosten te minimaliseren, terwijl operationele efficiëntie haar in staat stelt om klanten diensten van hoge kwaliteit te leveren tegen lagere kosten. Inzicht in deze elementen is essentieel voor iedereen die zich wil verdiepen in de fijne kneepjes van winstgevendheid van banken.

Impact van verschillende bedrijfsmodellen

Verschillende bedrijfsmodellen kunnen de winstgevendheid van een bank aanzienlijk beïnvloeden. Zo zal een bank die zich richt op retailbankieren een andere aanpak hebben dan een bank die gespecialiseerd is in zakelijk bankieren. Retailbanken hebben meestal een groter netwerk van filialen en geldautomaten en bieden een breed scala aan bankdiensten voor consumenten, zoals creditcards, persoonlijke leningen en spaarrekeningen. Dit model leunt sterk op het aantrekken van een groot klantenbestand en het genereren van inkomsten via servicekosten en nettorentemarge.

Aan de andere kant kunnen zakenbanken werken met een kleiner netwerk van filialen, maar gespecialiseerde diensten aanbieden zoals cash management, handelsfinanciering, en grootschalige leningen. Deze banken richten zich op het opbouwen van relaties met bedrijven en het genereren van inkomsten via transacties met een hogere waarde en financiële oplossingen op maat. Elk bedrijfsmodel heeft zijn eigen voordelen en uitdagingen, en de keuze van het model kan de winstmarges en algemene financiële prestaties van een bank aanzienlijk beïnvloeden.

Operationele efficiëntie

Operationele efficiëntie is een andere kritieke factor voor de winstgevendheid van een bank. Een bank die diensten van hoge kwaliteit kan leveren tegen lagere kosten zal natuurlijk winstgevender zijn. Er zijn verschillende strategieën die banken kunnen toepassen om hun operationele efficiëntie te verbeteren. Investeren in technologie is zo'n strategie; door gebruik te maken van geavanceerde banksoftware en digitale platforms kunnen banken hun processen stroomlijnen en handmatige arbeidskosten verlagen.

Daarnaast kunnen banken de efficiëntie verbeteren door hun interne processen te optimaliseren. Denk hierbij aan het herontwerpen van workflows om overtolligheden te elimineren, het automatiseren van routinetaken en het implementeren van best practices in projectmanagement. Het uitbesteden van niet-kerntaken, zoals IT-ondersteuning of klantenservice, kan banken ook helpen zich te concentreren op hun primaire bedrijfsactiviteiten en tegelijkertijd de operationele kosten te verlagen.

Door zich te richten op zowel een robuust bedrijfsmodel als operationele efficiëntie kunnen banken hun winstgevendheid vergroten en zorgen voor succes op de lange termijn in de concurrerende banksector.

Opkomende trends in financiële technologie

De de banksector ondergaat een belangrijke transformatie, gedreven door opkomende trends op het gebied van financiële technologie. Deze trends veranderen de manier waarop banken werken en creëren nieuwe mogelijkheden om de efficiëntie en winstgevendheid te verbeteren. Op de hoogte blijven van deze ontwikkelingen is cruciaal voor banken die concurrerend en innovatief willen blijven.

Fintech innovaties

Fintech-innovaties, zoals mobiele betalingen en blockchain, zorgen voor een revolutie in de manier waarop banken diensten leveren aan hun klanten. Mobiele betalingen stellen klanten bijvoorbeeld in staat om transacties uit te voeren via hun smartphone, waardoor het niet meer nodig is om een filiaal of geldautomaat te bezoeken. Dit gemak verhoogt niet alleen de klanttevredenheid, maar vermindert ook de operationele kosten die gepaard gaan met het in stand houden van fysieke kantoren.

Blockchaintechnologie, een gedistribueerd grootboeksysteem, biedt een veilige en transparante verwerking van transacties. Door gebruik te maken van blockchain kunnen banken het risico op fraude verkleinen, afwikkelingsprocessen stroomlijnen en transactiekosten verlagen. Deze technologie is vooral gunstig voor grensoverschrijdende betalingen en handelsfinanciering, waar traditionele methoden vaak traag en duur zijn.

Kunstmatige intelligentie (AI) en machine learning doen ook hun intrede in de banksector. AI kan enorme hoeveelheden klantgegevens analyseren om gepersonaliseerd financieel advies en productaanbevelingen te geven, de betrokkenheid van klanten vergroten en tevredenheid. Machine learning-algoritmen kunnen ongebruikelijke transactiepatronen detecteren, waardoor banken fraude kunnen voorkomen en risico's effectiever kunnen beheren.

Al met al creëren deze opkomende financiële technologietrends nieuwe mogelijkheden voor banken om hun operationele efficiëntie en winstgevendheid te verbeteren. Door deze innovaties toe te passen kunnen banken hun klanten betere diensten aanbieden, kosten besparen en voorop blijven lopen in de snel evoluerende banksector.

InvestGlass implementatie in Credit Agricole Next Bank

InvestGlass de Zwitserse CRM

Crédit Agricole Next Bank

In een strategische zet gericht op het transformeren van de klantervaring en het automatiseren van interne operaties, heeft Crédit Agricole Next Bank in maart 2024 haar nieuwe prospect management platform en CRM in gebruik genomen. Deze lancering markeert een belangrijke stap in de digitalisering van retailbankieren.

Maxime Charton, adjunct-directeur Ontwikkeling, staat aan het hoofd van dit initiatief en spreekt zijn tevredenheid uit over de succesvolle implementatie van deze nieuwe automatiseringstool. “De implementatie van InvestGlass binnen de Next Bank van Crédit Agricole is veel meer dan een technische verbetering; het is een culturele transformatie die de bank in staat stelt te blijven innoveren en haar digitale trajecten ten dienste van haar klanten te verbeteren”, verklaart Maxime Charton.

De juiste boodschap op het juiste moment, dankzij gepersonaliseerde journeys

De keuze voor InvestGlass als oplossing voor lead management beantwoordt aan een grote uitdaging voor Crédit Agricole Next Bank: effectief inspelen op de behoeften van een groeiend klantenbestand en tegelijkertijd omgaan met de grote taaldiversiteit onder medewerkers en klanten, die meer dan vier verschillende talen spreken. De flexibiliteit en automatiseringsmogelijkheden van InvestGlass waren doorslaggevend bij het bieden van een aangepast antwoord op deze imposante stroom van nieuwe klanten, terwijl tegelijkertijd een gepersonaliseerde en efficiënte service werd gegarandeerd.

De digitalisering van prospectbeheer: het InvestGlass-platform als ruggengraat

De in InvestGlass geïntegreerde tools voor het plannen van afspraken, automatisering van prospectstromen en mailings waren cruciaal om dit doel te bereiken. Ze stelden de bank in staat om haar communicatie flexibeler en persoonlijker te beheren, ongeacht het gebruikte kanaal. “InvestGlass stelt ons in staat onze operationele efficiëntie te optimaliseren en tegelijkertijd de ervaring van onze klanten aanzienlijk te verbeteren’, voegt Stephane Graeffly, directeur van het online agentschap, toe.

Is een bank bezitten iets voor jou?

Een bank bezitten kan aanzienlijke financiële beloningen opleveren, maar brengt ook aanzienlijke risico's en verantwoordelijkheden met zich mee. Het starten van een bank is een van de meest lucratieve zakelijke ondernemingen, gezien het potentieel voor aanzienlijke winsten.

Dit hoofdstuk helpt lezers te beoordelen of een bank als eigenaar geschikt voor hen is.

Financiële verplichting

Het starten van een bank vergt een aanzienlijke financiële investering voor het startkapitaal en de lopende operationele kosten. Deze investering, variërend tussen $12 miljoen en $20 miljoen, is nodig om aan de wettelijke en operationele behoeften te voldoen.

Beloningen op lange termijn

Het bezitten van een bank kan aanzienlijke winsten opleveren op de lange termijn en financiële zekerheid en stabiliteit bieden. Hoewel het jaren kan duren voordat een bank winstgevend is, maakt het potentieel voor gestage inkomsten door rente op leningen en vergoedingen het een aantrekkelijke onderneming.

De winstgevendheid van een bank op de lange termijn kan zorgen voor gestage inkomsten en een waardestijging van de activa, wat bijdraagt aan de totale winst van de bank.

Persoonlijke geschiktheid

Het beoordelen van persoonlijke vaardigheden, ervaring en financiële doelstellingen is essentieel om te bepalen of het bezitten van een bank de juiste onderneming is. Het evalueren van kwalificaties, zoals financiële expertise en risicotolerantie, is noodzakelijk voordat men bankeigenaar wordt.

Het afstemmen van persoonlijke financiële doelen op de eisen van bankeigenaarschap kan helpen verduidelijken of deze investering levensvatbaar is.

Samenvatting

Concluderend kan het bezitten van een bank een ongelooflijk winstgevende onderneming zijn als deze goed wordt beheerd. Van inzicht in de verschillende inkomstenstromen en kostenbeheer tot het navigeren door regelgevingslandschappen en concurrentiedynamiek, succesvol bankeigenaar zijn vereist een combinatie van financieel inzicht, strategische planning en aanpassingsvermogen. Door gebruik te maken van deze inzichten kunnen potentiële bankeigenaren weloverwogen beslissingen nemen en de weg vrijmaken voor een winstgevende toekomst in de banksector.

Veelgestelde vragen

Hoe verdienen banken in de eerste plaats geld?

Banken genereren voornamelijk inkomsten uit rente op leningen, samen met service- en afwikkelingsvergoedingen. Met dit model kunnen ze hun activiteiten op effectieve wijze in stand houden en laten groeien.

Wat is de nettorentemarge?

De nettorentemarge is het verschil tussen de inkomsten uit leningen en de rentelasten van deposito's. Deze belangrijke financiële maatstaf geeft de winstgevendheid van de kredietactiviteiten van een bank aan. Deze belangrijke financiële maatstaf geeft aan hoe winstgevend de kredietactiviteiten van een bank zijn.

Wat zijn de aanzienlijke kosten voor banken?

Significante kosten voor banken bestaan voornamelijk uit operationele kosten, infrastructuurkosten en kosten voor risicobeheer. Deze kosten zijn van cruciaal belang om efficiënt te kunnen blijven opereren en financiële stabiliteit te kunnen garanderen.

Hoe beïnvloeden wettelijke vereisten de winstgevendheid van banken?

Regelgeving heeft invloed op de winstgevendheid van banken door het opleggen van kapitaalvereisten en nalevingskosten, waardoor de winstmarges worden beperkt. Dit vereist een zorgvuldige balans tussen het handhaven van regelgevende normen en het behalen van financiële prestaties.

Is het bezitten van een bank een goede investering?

Het bezitten van een bank kan een lucratieve investeringsmogelijkheid zijn die aanzienlijke winsten op lange termijn biedt; het vereist echter een aanzienlijke financiële verbintenis en effectieve strategieën voor risicobeheer.

Banken spelen een cruciale rol in het financiële systeem door klanten in staat te stellen de timing van hun geldstromen te veranderen. Het begrijpen van bankwinsten begint met weten hoe banken inkomsten genereren. Banken maken winst uit verschillende bronnen: vergoedingen, nettorentemarge en afwikkelingsvergoedingen. De Amerikaanse bankenmarkt is een van de meest winstgevende ter wereld. Elk jaar genereren banken in deze sector winsten die oplopen tot honderden miljarden.

Winstgevendheid gaat verder dan geld verdienen; het stelt banken in staat om risicobuffers op te bouwen, te investeren in langetermijnprojecten en waarde terug te geven aan aandeelhouders. Om de winstgevendheid in de toekomst op peil te houden, hebben banken een duidelijke visie, langetermijninvesteringen en een robuuste kapitaalbasis nodig. Deze winstgevendheid is een kritische prestatie-indicator voor particuliere banken.

Banken spelen een cruciale rol in het financiële systeem door klanten in staat te stellen de timing van hun geldstromen te veranderen. Het begrijpen van bankwinsten begint met weten hoe banken inkomsten genereren. Banken maken winst uit verschillende bronnen: vergoedingen, nettorentemarge en afwikkelingsvergoedingen. De Amerikaanse bankenmarkt is een van de meest winstgevende ter wereld. Elk jaar genereren banken in deze sector winsten die oplopen tot honderden miljarden.

Winstgevendheid gaat verder dan geld verdienen; het stelt banken in staat om risicobuffers op te bouwen, te investeren in langetermijnprojecten en waarde terug te geven aan aandeelhouders. Om de winstgevendheid in de toekomst op peil te houden, hebben banken een duidelijke visie, langetermijninvesteringen en een robuuste kapitaalbasis nodig. Deze winstgevendheid is een kritische prestatie-indicator voor particuliere banken.

Banken zijn financiële instellingen die op verschillende manieren inkomsten genereren. Een primaire bron van inkomsten is het in rekening brengen van rente op leningen, wat een aanzienlijke invloed heeft op de winstgevendheid van banken. Daarnaast halen banken inkomsten uit investeringsactiviteiten en vermogensbeheer diensten, waardoor hun inkomstenstromen worden gediversifieerd.

Fractional reserve banking vergroot de winstgevendheid door banken toe te staan een deel van hun deposito's uit te lenen, hoewel dit liquiditeitsrisico's met zich meebrengt. Vermogensbeheerdiensten, waaronder financieel advies en beleggingsbeheer, verhogen ook de winstgevendheid door klanten aan te trekken die op zoek zijn naar uitgebreide financiële diensten.

Banken zijn financiële instellingen die op verschillende manieren inkomsten genereren. Een primaire bron van inkomsten is het in rekening brengen van rente op leningen, wat een aanzienlijke invloed heeft op de winstgevendheid van banken. Daarnaast halen banken inkomsten uit investeringsactiviteiten en vermogensbeheer diensten, waardoor hun inkomstenstromen worden gediversifieerd.

Fractional reserve banking vergroot de winstgevendheid door banken toe te staan een deel van hun deposito's uit te lenen, hoewel dit liquiditeitsrisico's met zich meebrengt. Vermogensbeheerdiensten, waaronder financieel advies en beleggingsbeheer, verhogen ook de winstgevendheid door klanten aan te trekken die op zoek zijn naar uitgebreide financiële diensten.