De vigtigste fremtidige tendenser inden for CRM til banker, der fremmer innovation og effektivitet

Introduktion til CRM

I finansverdenen er kundernes tillid og loyalitet livsnerven for vækst. Banker og finansielle institutioner trives, når de opretholder stærke, varige relationer med deres kunder. CRM-systemer (Customer Relationship Management) er blevet uundværlige værktøjer til at opnå dette. De er ikke bare software, men strategiske redskaber til at skabe forandring og forme, hvordan banker kommer i kontakt med deres kunder, håndterer data og leverer tjenester.

En moderne CRM-platform giver et samlet rum, hvor kundedata, interaktioner og servicehistorik konvergerer. Ved at konsolidere disse oplysninger reducerer CRM-software til banker dobbeltarbejde, eliminerer ineffektivitet og styrker salg og service. Markedsføring teams til at engagere sig mere effektivt. Det, der tidligere krævede manuel indgriben og endeløst papirarbejde, kan nu strømlines, automatiseres og optimeres.

Fremtiden for CRM i bankverdenen ligger ikke kun i at automatisere grundlæggende processer, men også i at skabe intelligente økosystemer, der forudser kundernes behov. For at forbedre effektiviteten og fremtidssikre kunderelationsstyringen er det vigtigt for bankerne at bruge CRM-systemer til at automatisere processer i stor skala. Med kunstig intelligens, Med den digitale transformation, avancerede analyser og mobilteknologi i højsædet kan banker bruge CRM-systemer til at levere personlige tjenester, styrke kundeloyaliteten og reducere omkostningerne. I takt med at den digitale transformation accelererer, er spørgsmålet for bankerne ikke, om de skal indføre CRM-løsninger, men hvordan de skal tilpasse sig de nye CRM-tendenser og afstemme dem med de strategiske mål.

Betydningen af kundedata

Kernen i enhver vellykket CRM-strategi er data. Banker håndterer store mængder kundedata hver dag, fra transaktionshistorik og kreditscore til personlige præferencer og serviceanmodninger. Effektiv udnyttelse af disse data er afgørende for at forstå forbrugernes præferencer og adfærd.

CRM-systemer giver en ramme for indsamling, lagring og analyse af kundedata. De omdanner rå information til brugbar indsigt, som kan bruges til at træffe beslutninger. For eksempel kan salgsteams analysere kundedata for at identificere muligheder for krydssalg, mens marketingteams kan designe målrettede marketingkampagner, der er skræddersyet til specifikke kundesegmenter. Denne evne til at tilbyde personligt tilpasset indhold og tjenester giver bankerne en konkurrencefordel på et overfyldt marked.

Avancerede analyser og kunstig intelligens hjælper i stigende grad bankerne med at forudsige kundernes behov. Ved at undersøge mønstre i opsparingsadfærd kan en CRM-platform f.eks. foreslå personligt tilpassede investeringsprodukter. Ved at overvåge forbrugsvaner kan bankerne forudse, hvornår en kunde kan få brug for et lån eller finansiel rådgivning. Denne forudsigelsesevne forbedrer ikke bare kundetilfredsheden, men sikrer også interaktioner af højere værdi, hvilket fører til stærkere loyalitet og fastholdelse.

Kundedata er også afgørende for overholdelse af lovgivningen. Med strenge regler om gennemsigtighed og ansvarlighed hjælper CRM-løsninger banker med at dokumentere kundeinteraktioner og sikre, at beslutninger er baseret på datadrevet indsigt i stedet for antagelser. Det øger tilliden og positionerer bankerne som ansvarlige forvaltere af kundeoplysninger.

Implementering af CRM-system

Selv om fordelene ved CRM-systemer er bredt anerkendt, er implementeringen stadig en udfordring for mange banker. Ældre systemer, data i siloer og komplekse organisationsstrukturer kan forsinke indførelsen. Men når det udføres korrekt, giver CRM-implementering et betydeligt afkast i form af driftseffektivitet, omkostningsbesparelser og kundetilfredshed.

Trinvis implementering betragtes som bedste praksis. Banker starter ofte med at digitalisere centrale kundeoplysninger og tilføjer derefter gradvist funktioner som CRM-automatisering, integration med flere kanaler og avancerede rapporteringsværktøjer. Denne tilgang gør det muligt for teams at tilpasse sig gradvist og undgår at overvælde personalet med pludselige ændringer.

CRM-automatisering spiller en vigtig rolle i at reducere manuel dataindtastning og gentagne processer. Ved at automatisere rutineopgaver som at opdatere kunderegistre, sende påmindelser eller styre salgspipelines kan sælgere og serviceteams fokusere på at opbygge relationer i stedet for at udfylde papirarbejde. Mobil CRM tilføjer endnu et lag af bekvemmelighed, så salgsteams kan få adgang til kundeoplysninger på farten og træffe datadrevne beslutninger i realtid.

Integrationen af historiske data med analyser i realtid er et stærkt værktøj for banker. Salgsrepræsentanter kan kombinere tidligere kundeinteraktioner med den aktuelle markedsdynamik for at identificere de rigtige produkter til specifikke kunder. Det øger ikke kun produktiviteten, men sikrer også personlige oplevelser, der styrker de langsigtede relationer.

Fordele ved CRM-systemer

De håndgribelige fordele ved CRM-systemer i bankverdenen strækker sig over flere dimensioner. For det første forbedrer de kundetilfredsheden ved at give hurtigere og mere personlig service. En kundeforespørgsel, som det engang tog dage at løse, kan nu løses øjeblikkeligt via integrerede platforme og hjælp i realtid.

For det andet øger CRM-løsninger produktiviteten ved at strømline driften. Bankpersonalet bruger mindre tid på at skifte mellem systemer eller søge efter kundeoplysninger og mere tid på at fokusere på strategiske opgaver. Reduktionen i den manuelle indsats mindsker også risikoen for menneskelige fejl.

For det tredje fører CRM-systemer til omkostningsbesparelser. Det er dyrt at skaffe nye kunder, men det er mere omkostningseffektivt at fastholde de eksisterende. Ved at tilbyde skræddersyede tjenester og personlige oplevelser kan bankerne øge kundeloyaliteten og dermed reducere udgifterne til erhvervelse af nye kunder. CRM-software gør det også muligt for bankerne at reducere udgifterne ved at understøtte en mere målrettet markedsføringsindsats og forhindre spildte udgifter i kundehvervningsprocessen. Det betyder højere rentabilitet og en mere bæredygtig forretningsmodel.

Endelig giver CRM-platforme bankerne smidighed på et hurtigt skiftende marked. Ved at muliggøre hurtige justeringer af salgsprocesser, målrettede marketingkampagner og strategier for kundeengagement hjælper de finansielle institutioner med at holde sig foran konkurrenterne og tilpasse sig skiftende forbrugeradfærd.

CRM-softwareløsninger

CRM-software har udviklet sig markant og er gået fra simple kontaktstyringsværktøjer til sofistikerede platforme, der er skræddersyet til branchens behov. For bankinstitutioner skal CRM-softwareløsninger håndtere specifikke udfordringer som overholdelse af regler, risikostyring og engagement i flere kanaler.

Cloud-baserede CRM-løsninger er ved at blive det foretrukne valg for mange banker. De giver fleksibilitet, skalerbarhed og omkostningseffektivitet, samtidig med at de sikrer en sikker håndtering af kundedata. Bankerne behøver ikke længere at investere massivt i infrastruktur; i stedet kan de skalere ressourcerne op eller ned afhængigt af efterspørgslen.

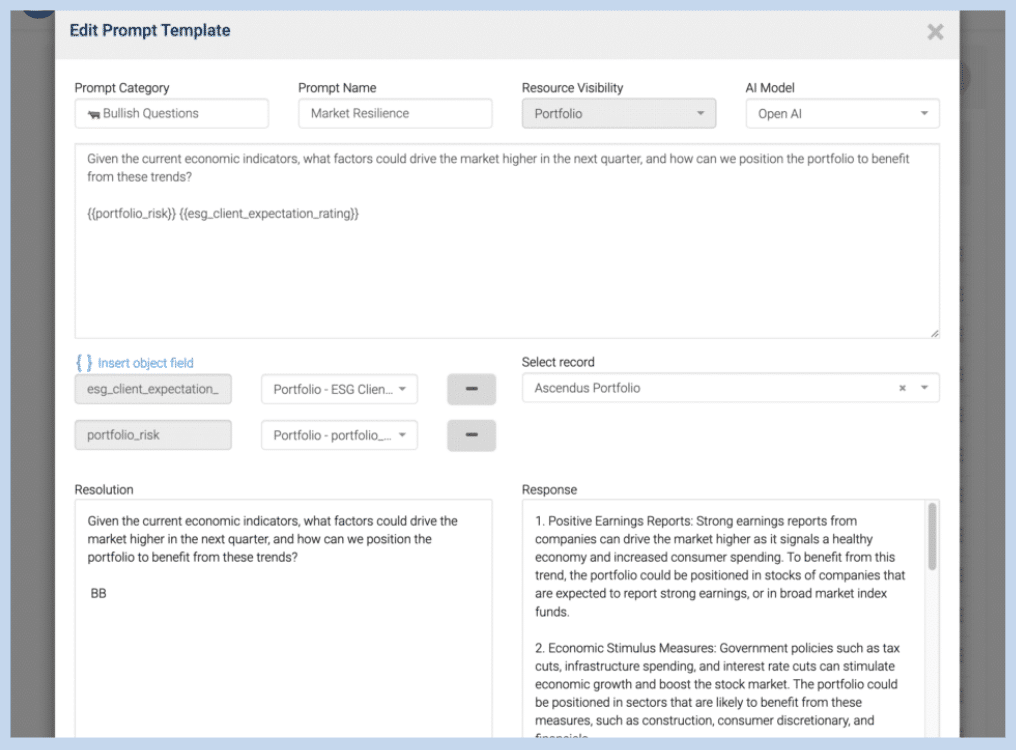

Kunstig intelligens og maskinlæring forbedrer CRM-software ved at levere forudsigelig indsigt. Disse teknologier analyserer store mængder kundeoplysninger for at identificere tendenser, forudsige fremtidig adfærd og foreslå den mest effektive fremgangsmåde. For eksempel kan AI fremhæve kunder, der sandsynligvis vil lukke konti, hvilket muliggør proaktive fastholdelsesstrategier.

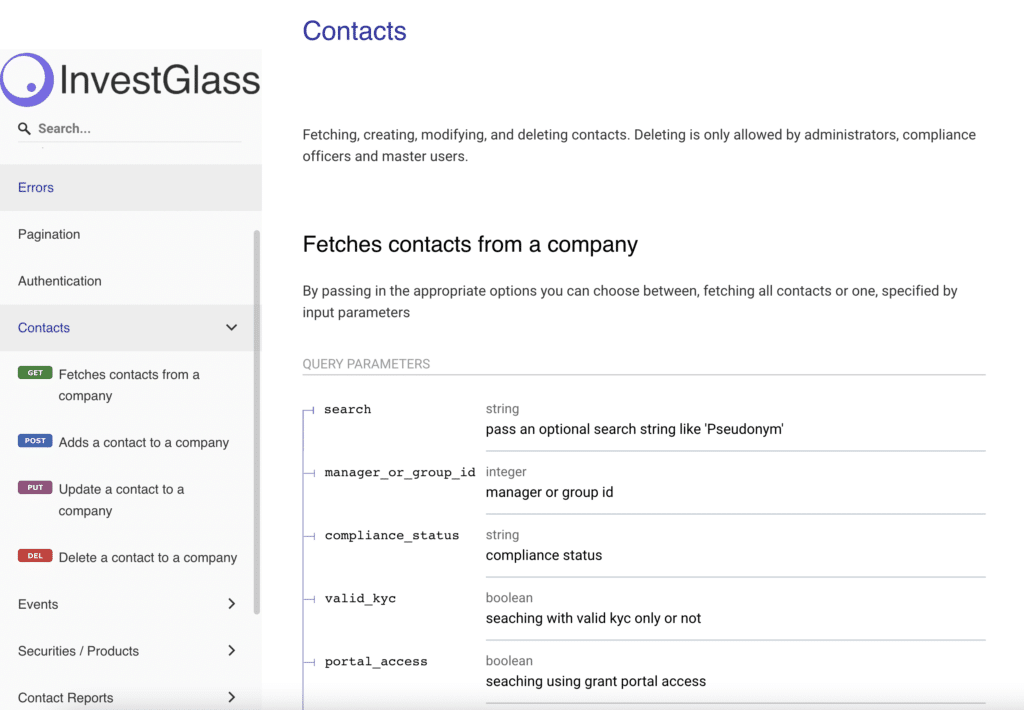

Integration er en anden kritisk faktor. Der er en voksende tendens til flere integrationer i CRM-systemer, da et øget antal integrationer forbedrer funktionaliteten, dataadgangen og den samlede effektivitet for bankerne. Moderne CRM-platforme forbindes problemfrit med mobilapps, centrale banksystemer og tredjepartsværktøjer, hvilket sikrer problemfri kundeinteraktion på tværs af kanaler. Uanset om det er gennem et besøg i en filial, en mobilapp eller et callcenter, oplever kunderne konsistens og kontinuitet.

Kanalintegration og automatisering

I dagens digitale banklandskab forventer kunderne sømløse oplevelser på tværs af flere kanaler. Uanset om de engagerer sig via mobilapps, sociale medier, telefonopkald eller personligt, skal interaktionen føles integreret og personlig. Det er her, kanalintegration bliver afgørende.

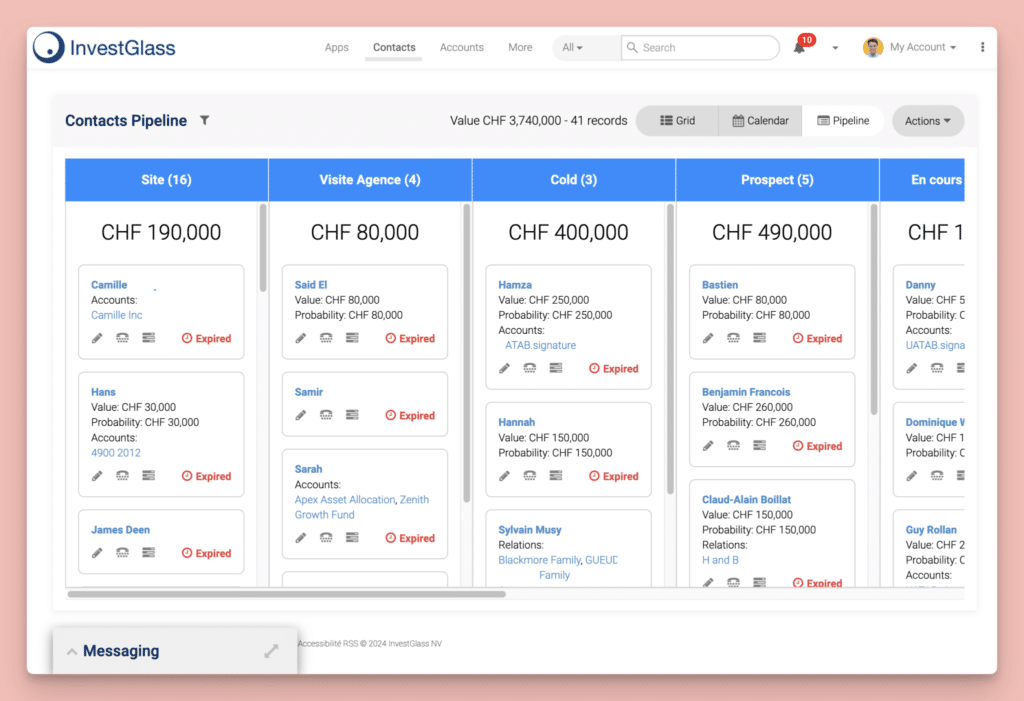

CRM-systemer gør det muligt for banker at konsolidere interaktioner fra forskellige kanaler på en enkelt platform. Denne samlede oversigt over kundeinteraktioner sikrer, at ingen forespørgsler eller anmodninger overses, og at kunden får en ensartet service uanset kontaktpunkt.

Automatisering forbedrer denne integration ved at reducere forsinkelser og forbedre nøjagtigheden. Opgaver som at videresende kundeforespørgsler, sende personlige meddelelser eller generere rapporter kan alle automatiseres. Det sparer ikke kun tid, men reducerer også risikoen for menneskelige fejl. Desuden sikrer assistance i realtid gennem automatiserede chatbots, at kunderne får øjeblikkelige svar, selv uden for almindelig arbejdstid.

For bankerne er resultatet en strømlinet værdikæde, hvor salgsteams, marketingteams og servicemedarbejdere arbejder med synkroniserede data. Denne effektivitet betyder bedre kundetilfredshed og lavere driftsomkostninger.

AI og analyse

Kunstig intelligens og avanceret analyse er blandt de mest indflydelsesrige tendenser, der former fremtidens CRM i bankverdenen. Ved at anvende maskinlæringsalgoritmer på kundedata kan bankerne afdække skjulte mønstre og få værdifuld indsigt i adfærd, præferencer og behov.

For eksempel kan prædiktive analyser forudsige, hvornår det er mest sandsynligt, at kunderne vil søge et realkreditlån, skifte konto eller investere i nye finansielle produkter. Det gør det muligt for salgs- og marketingteams at skabe personlige tilbud på det helt rigtige tidspunkt, hvilket fører til højere konverteringsrater.

AI-drevne virtuelle assistenter og chatbots forandrer også kundeservice. Disse værktøjer giver hjælp i realtid, løser almindelige forespørgsler hurtigt og frigør menneskelige agenter til at fokusere på komplekse problemer. Ud over service forbedrer AI beslutningstagningen ved at give sælgere datadrevne anbefalinger under interaktioner.

Skiftet til datadrevet indsigt markerer et vendepunkt i bankverdenen. Bankerne er ikke længere kun afhængige af intuition, men kan bruge flere data til at træffe informerede beslutninger og dermed forbedre både effektiviteten og kundeoplevelsen.

Mobile og cloud-baserede løsninger

Mobilteknologi og cloudbaseret CRM omdefinerer, hvordan banker håndterer kunderelationer. Mobil CRM giver salgsteams mulighed for at få adgang til pipelines, opdatere registreringer og administrere kundeoplysninger, mens de er ude i marken. Denne fleksibilitet er uvurderlig i en sektor, hvor reaktionsevne er afgørende.

Cloudbaseret CRM giver sikre, skalerbare og omkostningseffektive løsninger, der er i overensstemmelse med de fleste finansielle institutioners mål for digital transformation. Disse systemer sikrer, at data er tilgængelige når som helst og hvor som helst, samtidig med at de tilbyder indbygget modstandsdygtighed over for nedetid eller tekniske problemer.

Kombinationen af mobilapps og cloud-platforme giver mulighed for problemfri kundeinteraktion. Kunder kan starte en forespørgsel i en mobilapp og fortsætte den i en filial uden at skulle gentage oplysninger. Dette integrationsniveau forbedrer effektiviteten og skaber en gnidningsfri oplevelse, som kunderne i stigende grad forventer.

Selvbetjening og IoT-integration

En voksende tendens i banksektoren er skiftet til selvbetjening. Kunderne foretrækker i stigende grad at administrere deres konti selvstændigt via digitale portaler og mobilapps. CRM-systemer understøtter dette ved at tilbyde selvbetjeningsmuligheder, der reducerer afhængigheden af besøg i filialer og callcentre.

IoT-integration tilføjer endnu en dimension ved at gøre det muligt for banker at levere personlige oplevelser baseret på kundeadfærd. For eksempel kan bærbare enheder give indsigt i livsstilsvalg, der påvirker den økonomiske planlægning. Smarte enheder kan også udløse personlige tilbud i realtid.

Selvbetjeningsportaler kombineret med IoT-integration er et skridt i retning af at give kunderne større indflydelse. De giver også bankerne mulighed for at spare tid, reducere omkostningerne og fokusere de menneskelige ressourcer på aktiviteter af større værdi.

Tilpasning af afdelinger

Tilpasning af afdelinger er dit hemmelige våben for at få succes med CRM i banksektoren og sikre, at dine salgs- og marketingteams arbejder i perfekt harmoni for at levere oplevelser, der Glæd hver eneste kunde. Dit robuste CRM-system bliver det ultimative Kommandocentral for kundedata, hvilket giver begge teams øjeblikkelig adgang til de samme banebrydende oplysninger om kundeadfærd, præferencer og interaktioner. Denne forenede tilgang eliminerer de dyre datasiloer og giver dine salgs- og marketingteams mulighed for at samarbejde som aldrig før om fælles mål - fra at pleje potentielle kunder til at øge kundetilfredsheden.

Ved at udnytte avancerede analyser i din CRM-software kan dine marketingteams dykke dybt ned i kundedata for at designe målrettede kampagner, der ikke bare når ud til kunderne - de vækker genklang hos dem på et personligt niveau. Disse stærke indsigter gør dine marketingteams i stand til at forudse kundernes behov som tankelæsere og levere personligt indhold på tværs af flere kanaler, hvilket dramatisk øger effektiviteten af hver eneste henvendelse. I mellemtiden kan dine salgsteams udnytte de samme data til at forfine deres salgsprocesser, prioritere de leads af høj værdi, der betyder noget, og svare på kundeforespørgsler lynhurtigt og præcist. Denne tilpasning forbedrer ikke bare driftseffektiviteten - den sikrer, at enhver kundeinteraktion er drevet af en omfattende forståelse af deres unikke rejse.

I dagens dynamiske banklandskab, hvor kundernes forventninger udvikler sig i en rasende fart, giver afdelingstilpasning din virksomhed mulighed for at tilpasse sig med utrolig smidighed til skiftende markedsdynamikker. Med et CRM-system, der muliggør samarbejde i realtid, kan dine salgs- og marketingteams spotte nye tendenser, justere strategier undervejs og lancere nye initiativer med uovertruffen hastighed og præcision. Automatisering af processer som dataindtastning, tildeling af leads og opfølgende kommunikation reducerer omkostningerne og frigør værdifulde ressourcer til aktiviteter med større effekt - som at opbygge de varige kunderelationer, der skaber seriøs vækst i omsætningen.

Mobile CRM-løsninger spiller en afgørende rolle i understøttelsen af afdelingstilpasning, så dine sælgere kan få adgang til kundeoplysninger, styre salgspipelines og yde hjælp i realtid, uanset hvor de befinder sig. Denne mobilitet sikrer, at dine teams forbliver ultra-responsive over for kundernes behov, uanset om de arbejder eksternt eller erobrer aftaler på farten. Cloudbaserede CRM-platforme øger denne fleksibilitet ved at tilbyde sikker, skalerbar adgang til kundedata og salgsværktøjer, der øger produktiviteten og understøtter informeret beslutningstagning på tværs af alle dine afdelinger.

Effektiv afdelingstilpasning giver også massive omkostningsbesparelser ved at reducere overflødige indsatser og strømline driften som en velsmurt maskine. I stedet for udelukkende at fokusere på at skaffe nye kunder kan dine tilpassede teams pleje eksisterende relationer, identificere lukrative muligheder for mersalg og krydssalg og levere personlige oplevelser, der fremmer ubrydelig kundeloyalitet. Ved at analysere kundedata og -adfærd kan din bank skabe målrettede marketingkampagner, der skaber større engagement og indtægter, samtidig med at du reducerer udgifterne til de mindre effektive erhvervelsesstrategier, der dræner dit budget.

I sidste ende giver prioritering af afdelingstilpasning gennem avancerede CRM-løsninger din bank mulighed for at levere en sammenhængende, personlig kundeoplevelse på tværs af alle berøringspunkter, der adskiller dig fra konkurrenterne. Ved at udnytte kraften i avanceret analyse, kunstig intelligens og mobilteknologi kan din bank få værdifuld indsigt, forbedre driftseffektiviteten og være milevidt foran konkurrenterne. I et stadig mere digitalt og kundecentreret forretningsmiljø er afdelingstilpasning ikke bare en bedste praksis - det er din strategiske nødvendighed for eksplosiv langsigtet vækst og succes.

Nye markeder og vækst

CRM-systemer er afgørende for at identificere og udnytte nye markeder. Ved at analysere kundedata kan banker opdage nye kundebehov, regionale tendenser og uudnyttede muligheder. Det understøtter ekspansion til nye områder eller udvikling af skræddersyede finansielle produkter.

Personlige tjenester og målrettede marketingkampagner hjælper med at tiltrække nye kunder og styrker samtidig loyaliteten blandt de eksisterende. Desuden gør integration med flere kanaler og strømlinet drift det muligt for bankerne at skalere effektivt og sikre bæredygtig vækst.

I takt med at den globale konkurrence intensiveres, er evnen til at tilpasse CRM-strategier til den lokale markedsdynamik afgørende. Fremtidige tendenser tyder på, at banker i stigende grad vil stole på CRM-brugere og datadrevne beslutninger for at identificere muligheder og drive ekspansion.

Bedste praksis for implementering

For at maksimere effekten af CRM-systemer bør banker følge bedste praksis under implementeringen. Det omfatter at sætte klare mål, definere målbare mål og involvere interessenter fra starten. Trinvis implementering kombineret med løbende uddannelse sikrer en gnidningsløs indførelse.

Regelmæssig overvågning og evaluering hjælper med at spore fremskridt, identificere flaskehalse og foretage nødvendige justeringer. Støtte til salgsteams, marketingteams og kundeservicerepræsentanter er afgørende for at bevare engagementet og opbygge tillid.

Ved at fokusere på processer og mennesker i lige så høj grad som på teknologi kan bankerne sikre, at CRM-implementeringen fører til reel forandring i stedet for blot at erstatte et system med et andet.

Sikkerhed og bæredygtighed

Sikkerhed er altafgørende i banksektoren, og CRM-løsninger skal leve op til de højeste standarder. Kryptering, adgangskontrol og revisionsspor er grundlæggende for at beskytte kundeoplysninger. Cloud-baserede CRM-udbydere tilbyder ofte yderligere lag af beskyttelse, hvilket gør dem til attraktive valg for banker, der ønsker både sikkerhed og skalerbarhed.

Bæredygtighed er en anden voksende bekymring. CRM-platforme, der er designet med energieffektivitet for øje, reducerer miljøpåvirkningen og understøtter samtidig virksomhedernes mål for socialt ansvar. Cloud-løsninger minimerer også behovet for fysisk infrastruktur, hvilket bidrager yderligere til bæredygtighed.

Ved at kombinere sikkerhed og bæredygtighed opbygger bankerne tillid hos kunderne, samtidig med at de tilpasser sig bredere forretningsmæssige og sociale prioriteter.

Branchespecifikke løsninger

Mens CRM-platforme deler kernefunktioner, har bankinstitutioner brug for løsninger, der er skræddersyet til deres unikke behov. Branchespecifik CRM-software indeholder funktioner som overvågning af overholdelse af regler, risikovurdering og integration med finansielle transaktionssystemer.

Disse løsninger gør det muligt for banker at tilbyde personaliserede tjenester til specifikke kunder og samtidig sikre driftseffektivitet. Integration med flere kanaler sikrer ensartet service, mens automatisering reducerer omkostninger og svartider. For kunderne betyder det pålidelige, sikre og skræddersyede bankoplevelser.

Social CRM og kundeoplevelser

Fremkomsten af sociale medier har introduceret nye dimensioner i styringen af kunderelationer. Social CRM giver bankerne mulighed for at overvåge og engagere sig i kunderne på tværs af platforme som Twitter, LinkedIn eller Facebook. Denne form for engagement er afgørende for at bevare relevansen i en digitalt forbundet verden.

Social CRM forbedrer kundeoplevelsen ved at give hjælp i realtid, besvare forespørgsler hurtigt og reagere på feedback i et offentligt forum. For bankerne giver det også mulighed for at menneskeliggøre deres brand og opbygge stærkere relationer.

Personlige oplevelser, drevet af social indsigt, sikrer, at kunderne føler sig værdsat og forstået. Det hjælper med at tiltrække nye kunder og styrker loyaliteten blandt de eksisterende.

Fremtiden for CRM i bankverdenen

Når vi ser fremad, vil fremtiden for CRM i bankverdenen blive defineret af personalisering, intelligens og integration. Kunstig intelligens og maskinlæring vil spille en stadig mere central rolle i forhold til at levere handlingsorienteret indsigt, forudsige kundernes behov og muliggøre proaktivt engagement.

CRM-tendenser peger i retning af større afhængighed af mobilteknologi, skybaserede løsninger og automatisering for at strømline processer. Integration med flere kanaler vil sikre ensartede kundeinteraktioner, mens avancerede analyser vil understøtte datadrevne beslutninger.

I bund og grund vil CRM-systemer blive rygraden i den digitale transformation i bankverdenen. Ved at være på forkant med CRM-tendenser og investere i platforme, der leverer højere værdi, kan bankerne drive innovation, opnå driftseffektivitet og forbedre kundeoplevelsen.

Konklusion

CRM er ikke længere et perifert værktøj i bankverdenen - det er en strategisk nødvendighed. Ved at udnytte kundedata gør CRM-systemer det muligt for banker at levere personlige tjenester, reducere omkostninger og forbedre driftseffektiviteten. Med AI, analyser, mobil CRM og cloud-baserede løsninger, der former fremtidens trends, vil CRM's rolle i bankverdenen kun vokse i betydning.

For bankinstitutioner er udfordringen at omfavne den digitale transformation fuldt ud, tilpasse CRM-strategier til markedsdynamikken og fokusere på kundecentreret innovation. De, der lykkes, vil ikke kun øge kundetilfredsheden, men også sikre langsigtet vækst i et stadig mere konkurrencepræget miljø.

Ofte stillede spørgsmål (FAQ)

1. Hvad er CRM-automatisering i bankverdenen?

CRM-automatisering i bankverdenen betyder, at man bruger teknologi til at fjerne gentagne manuelle opgaver som f.eks. at opdatere poster, sende advarsler og videresende kundeforespørgsler. Med InvestGlass kan banker automatisere onboarding, compliance-tjek og kunderapportering. Det sikrer, at teamene bruger mindre tid på administration og mere tid på at styrke kunderelationerne.

2. Hvordan forbedrer CRM-automatisering effektiviteten for banker?

Effektivitet kommer af hastighed og nøjagtighed. InvestGlass CRM hjælper banker med at automatisere arbejdsgange som KYC, AML-tjek og dokumentindsamling. Ved at strømline disse processer reducerer InvestGlass menneskelige fejl, fremskynder beslutningstagningen og frigør sælgere til at fokusere på værdifulde interaktioner med kunderne.

3. Hvilken rolle spiller AI i CRM-systemer?

AI forvandler CRM fra et registreringsværktøj til en forudsigelsesmotor. InvestGlass integrerer AI-drevne analyser for at hjælpe banker med at forstå kundeadfærd, identificere mønstre og foreslå de næste bedste handlinger. Uanset om det drejer sig om at forudsige, hvornår en kunde får brug for et realkreditlån, eller om at sende rettidige investeringsopdateringer, giver InvestGlass teams handlingsorienteret indsigt.

4. Hvordan bidrager CRM til datasuverænitet i bankverdenen?

Datasuverænitet er afgørende i finansverdenen, hvor regler ofte kræver, at kundedata forbliver inden for nationale grænser. InvestGlass tilbyder suveræne hostingmuligheder, så bankerne kan køre deres CRM udelukkende på private eller lokale servere. Det sikrer overholdelse af regionale love, samtidig med at følsomme kundedata beskyttes.

5. Hvorfor er datasuverænitet vigtig i forbindelse med indførelse af CRM?

Banker kan ikke risikere at opbevare eller behandle data i jurisdiktioner med svagere lovgivning om beskyttelse af personlige oplysninger. InvestGlass gør det muligt for finansielle institutioner at anvende en CRM-løsning, der respekterer lokale regler og suverænitet. Det opbygger kundernes tillid ved at sikre, at deres oplysninger er sikre, overholder reglerne og ikke udsættes for unødvendige overførsler på tværs af landegrænser.

6. Hvordan kan AI forbedre kundetilfredsheden i bankverdenen?

AI-drevne funktioner i InvestGlass, såsom automatiske påmindelser, forudsigelige produktanbefalinger og smarte chatbots, hjælper bankerne med at komme i kontakt med kunderne på det rigtige tidspunkt med det rigtige budskab. Kunderne får personlige tilbud, hurtigere svar og proaktiv support, hvilket forbedrer tilfredsheden og loyaliteten.

7. Kan CRM-automatisering reducere bankernes omkostninger?

Ja. InvestGlass-automatisering reducerer den tid, der bruges på manuelle opgaver som udfyldning af formularer, compliance-opdateringer og planlægning af opfølgning. Ved at sænke driftsomkostningerne og øge produktiviteten oplever banker, der bruger InvestGlass, større effektivitet uden at gå på kompromis med kundeservicen.

8. Hvor sikre er AI-drevne CRM-platforme?

Sikkerhed er en topprioritet. InvestGlass kombinerer datasuverænitet med stærke sikkerhedsprotokoller, herunder kryptering, adgangskontrol og revisionsspor. Det sikrer, at AI-drevet automatisering er i overensstemmelse med finansielle regler, samtidig med at kundeoplysningerne er fuldt beskyttede.

9. Hvordan understøtter CRM-automatisering salgs- og marketingteams?

InvestGlass styrker salgs- og marketingteams ved at automatisere lead nurturing, segmentere kunder og lancere målrettede marketingkampagner. Ved at analysere kundedata hjælper InvestGlass teams med at levere personaliseret indhold og tilbud i stor skala, hvilket fører til stærkere kundeengagement og mere effektive salgsprocesser.

10. Hvilke fremtidige tendenser bør bankerne holde øje med inden for CRM-automatisering og AI?

Banker bør holde øje med større brug af AI, suveræne cloud-løsninger og mobil CRM. InvestGlass er allerede på linje med disse fremtidige tendenser ved at tilbyde AI-drevet indsigt, fleksibel suveræn hosting og mobil CRM. Det sikrer, at bankerne hurtigt kan tilpasse sig markedsdynamikken og holde sig foran konkurrenterne.