Diaspora için Neobank Kurmak: 2023'te Büyüme Potansiyelini Açığa Çıkarmak

Küresel finans ortamı, dijital bankacılığın bireylerin mali durumlarını yönetme biçimlerini yeniden şekillendirmesiyle birlikte önemli bir dönüşüm geçiriyor. Bu değişim, kendi ülkelerine önemli ölçüde katkıda bulunan önemli bir ekonomik güç olan Afrika diasporası için özellikle etkilidir. 2022 yılında Sahra Altı Afrika'ya yapılan havaleler $53 milyar, diasporanın bölgesel ekonomilerdeki hayati rolünün altını çiziyor.

Geleneksel bankacılık kurumları, bu toplulukların benzersiz finansal ihtiyaçlarını karşılamada genellikle yetersiz kalmakta ve neobankaların devreye girmesi için kazançlı bir fırsat sunmaktadır. Düşük maliyetli havale seçenekleri, çoklu para birimi hesapları ve sorunsuz dijital platformlar gibi özel hizmetler sunan neobankalar, diaspora ile menşe ülkeleri arasındaki uçurumu etkili bir şekilde kapatabilir. Örneğin, Moneco, Fransa merkezli dijital finans uygulaması, Afrika diasporasına hizmet etmek için özel olarak tasarlanmıştır ve kullanıcıları kıtalar arasında birbirine bağlayan güvenli ve kullanışlı finansal çözümler sunar.

Ayrıca, diaspora için neobank'ın nasıl inşa edileceğini araştırarak, bu bankaların dijital bankacılık çözümleri özellikle finansal ihtiyaçlarına ihtiyaçlar ve tercihler.

Önemli Çıkarımlar

- Neobankalar, kazançlı bir pazar fırsatı sunan Afrika diaspora toplulukları için havale maliyetlerini azaltma ve finansal katılımı kolaylaştırma potansiyeline sahiptir.

- InvestGlass, aşağıdakileri güçlendiren kapsamlı araçlar sağlar ihtiyaçlara cevap verecek neobankalar diaspora toplulukları, büyüme potansiyelini ortaya çıkarmak ve gelişmekte olan pazarlarda finansal katılımı teşvik etmek.

- Neobankalar olabilir gelişmekte olan pazarlara başarıyla girmek Müşteri etkileşimine odaklanarak, güçlü marka stratejileri oluşturarak, dijital çözümleri benimseyerek, hizmetlerini farklılaştırarak ve kârlılık ile büyümeyi dengeleyerek.

Diaspora Talebi: Kazançlı Bir Pazardan Yararlanmak

Afrika'ya yıllık $360 milyar havale yapan Afrika diasporası, dijital ürünlere yönelik artan talebin bir kanıtıdır geli̇şmekte olan pazarlarda fi̇nansal hi̇zmetler. Geleneksel bankalar, para transferleri için genellikle fahiş ücretler talep ederek ve finansal hizmetlere yeterli erişimi sağlayamayarak bu pazarın kendine özgü ihtiyaçlarını karşılamakta uzun süredir zorlanmaktadır. Neobankacılık, havale maliyetlerini azaltma ve özellikle sınırlı ekonomik kaynaklara sahip olanlar için Afrika'da ve ötesinde finansal katılımı kolaylaştırma potansiyeli sunan umut verici bir alternatif sunmaktadır.

Bu potansiyelden faydalanmak isteyen neobankalar, diaspora topluluklarının karşılaştığı geleneksel bankacılık zorluklarını azaltmaya odaklanmalıdır. Bu zorluklar arasında yüksek ücretler, sınırlı erişim ve özel hizmetlerin eksikliği yer almaktadır. Bu zorlukların üstesinden gelmek sadece önemli bir büyüme potansiyelinin kilidini açar, ancak aynı zamanda bu neobankaları Geleneksel Avrupa bankalarından ayrı olarak, bu pazarın kendine özgü ihtiyaçlarını karşılayamadıkları için sıklıkla eleştirilmektedirler.

Afrika Diasporası: Büyüyen Bir Ekonomik Güç

Afrika diasporası, başta Amerika kıtası olmak üzere Avrupa, Orta Doğu ve Güneydoğu Asya'da yaşayan Afrika yerlilerinin veya Afrika kökenlilerin soyundan gelen toplulukların oluşturduğu küresel nüfusu ifade etmektedir. Dünya nüfusunun önemli bir bölümünü oluşturan Afrikalı nüfusun büyük çoğunluğu bankasız ve yetersiz bankalı olup, bu durum finansal hizmetlere yönelik önemli bir talep yaratmaktadır. Her yıl gönderilen milyarlarca dolarlık havaleler ve M-PESA gibi çözümlerle kolaylaştırılan canlı bir mobil para hareketi ile küresel ekonomi üzerindeki etkileri küçümsenemez.

Gelişmekte olan bu ekonomik güç, neobankaların Afrika diasporası için özel olarak tasarlanmış dijital finansal hizmetler sunması için bir fırsat anlamına geliyor. Neobankalar, Yerel para birimleriyle uyumlu hizmetler, uygun fiyatlı havaleler ve erişilebilir finansal hizmetler sunarak, bir geleneksel bankalar tarafından geleneksel olarak göz ardı edilen pazar.

Diaspora Topluluklarının Geleneksel Bankacılıkta Karşılaştıkları Zorluklar

Diaspora toplulukları geleneksel bankacılık hizmetlerine erişmeye çalışırken genellikle çok sayıda zorlukla karşılaşmaktadır. Bazı yaygın engeller şunlardır:

- Yüksek ücretler

- Kısıtlı erişim

- Bankacılık hizmetlerine çevrimdışı erişim gibi kişiye özel hizmetlerin eksikliği

- Bankacılık sistemi hakkında bilgi ve anlayış eksikliği nedeniyle finansal ürün ve hizmetlere erişimde karmaşıklık ve gecikme

- Dil engelleri

- Kültürel farklılıklar

Bu zorluklar, diaspora topluluklarının farklı ihtiyaçlarına göre uyarlanmış dijital finansal hizmetler sunmanın gerekliliğinin altını çiziyor. Neobankalar bu boşluğu doldurma şansına sahip geleneksel bankalar tarafından yaratıldı erişilebilir, uygun fiyatlı ve kişiselleştirilmiş finansal çözümler sunarak. Bu sadece bireyleri ve toplulukları güçlendirmekle kalmaz, aynı zamanda finansal katılımı ve ekonomik büyümeyi de teşvik eder.

Diaspora İçin Bir Neobank Oluşturmak: Temel Bileşenler

Diaspora için başarılı bir neobank oluşturmak, üç temel bileşenin dikkate alınmasını gerektirir:

- Dijital finansal hizmetler: Bunlar, müşterilerin hesaplarını yönetmelerine, para transfer etmelerine ve elektronik olarak ödeme yapmalarına olanak tanıyan neobankaların temel tekliflerini oluşturur.

- Sınır ötesi ödemeler: Bunlar, farklı ülkeler arasındaki para transferlerini kolaylaştırmak ve genellikle kendi ülkelerine para gönderen göçmen toplulukların ihtiyaçlarını karşılamak için hayati önem taşımaktadır.

- Özelleştirilmiş çözümler: Bunlar, neobankaların hizmetlerini diaspora topluluklarının benzersiz finansal gereksinimlerine göre uyarlamalarına olanak tanıyarak kişiselleştirilmiş ve sorunsuz bir bankacılık deneyimi sağlar.

Bu temel bileşenlere odaklanmak, neobankaların diaspora topluluklarının karşılaştığı geleneksel bankacılık zorluklarının üstesinden etkili bir şekilde gelmelerini ve böylece önemli bir büyüme potansiyelini ortaya çıkarmalarını sağlar. Bu da onları geleneksel bankalardan ayırmakla kalmıyor, aynı zamanda Afrika diasporası ve diğer gelişmekte olan pazarlar için önde gelen finansal hizmet sağlayıcıları olarak ortaya çıkmalarına yardımcı oluyor.

Dijital Finansal Hizmetler: Temel Teklifler

Dijital finansal hizmetler, modern müşterilerin ihtiyaçlarını karşılayan geniş bir hizmet yelpazesi sunarak neobankaların omurgasını oluşturur. Bu hizmetler arasında hesap oluşturma, işlem işleme, kart çıkarma, ödeme işleme ve dijital ödeme çözümleri yer alıyor. LemFi gibi şirketler kullanıcıların işe alımını basitleştiriyor. Süreç birkaç dakika içinde tamamlanır. Bu, kullanıcıların birden fazla para biriminde para gönderme, alma, tutma, dönüştürme ve tasarruf etme seçenekleri sunan çok para birimli bir ekosisteme erişmelerini sağlar.

Dijital finansal hizmetler, neobankaların diaspora topluluklarına, özellikle de geleneksel bankacılık hizmetlerine erişimi sınırlı olanlara kolaylık ve erişilebilirlik sağlamasına olanak tanır. Kendilerine özgü ihtiyaçlarına göre uyarlanmış çözümler sunmak, neobankaların büyüme potansiyelini gerçekleştirmelerine ve Afrika diasporası ve diğer gelişen pazarlar için önde gelen finansal hizmet sağlayıcıları olarak ortaya çıkmalarına yardımcı olabilir.

Sınır Ötesi Ödemeler ve Havaleler: Maliyetlerin Azaltılması ve Kolaylığın Artırılması

Sınır ötesi ödemeler ve havaleler, ailelerini desteklemek ve ekonomik büyümeye katkıda bulunmak için genellikle kendi ülkelerine para gönderen göçmen topluluklar için çok önemli bir hizmettir. Neobankalar, sınır ötesi ödemeler ve havaleler için maliyet tasarrufu ve gelişmiş kolaylık sağlamak üzere güvenli, uygun maliyetli ve verimli platformlardan yararlanabilir.

Örneğin, LemFi, kullanıcıların aşağıdakileri yapmasına olanak tanıyan çok para birimli bir ekosistem sunar:

- Uluslararası para gönderme

- Yurt dışından para almak

- Birden fazla para birimi bulundurun

- Para birimlerini dönüştürme

- Hem kendi ülkelerinin hem de ev sahibi ülkenin para birimlerinde tasarruf edin

Kullanıcılar bu özellikleri kullanarak uluslararası transferlerini kolayca yönetebilir ve fatura ödemeleri de dahil olmak üzere finansal kaynaklarından en iyi şekilde yararlanabilirler.

Neobankalar, maliyetleri düşürerek ve sınır ötesi ödemeler ve havaleler için kolaylığı artırarak diaspora topluluklarının geleneksel bankacılıkta yaşadığı zorlukları hafifletebilir ve önemli bir büyüme potansiyelini ortaya çıkarabilir. Bu da finansal kapsayıcılığı teşvik eder ve gelişmekte olan piyasalarda ekonomik kalkınmaya yardımcı olur.

Farklı İhtiyaçları Karşılamak: Göçmen Topluluklar için Özelleştirilmiş Çözümler

Göçmen topluluklar, geleneksel bankacılık hizmetlerine erişimlerinin olmaması nedeniyle sıklıkla özel finansal zorluklarla karşılaşmaktadır. Bu toplulukların çeşitli ihtiyaçlarını karşılamak için neobankalar, bu toplulukların kesin gereksinimlerini karşılayan özelleştirilmiş çözümler sunmalıdır. Bu çözümler arasında yerel para birimlerine erişim, uygun maliyetli havaleler ve kendi ülkelerindeki finansal hizmetlere erişim yer alabilir.

Özelleştirilmiş çözümler sunmak, neobankaların diaspora topluluklarının benzersiz ihtiyaçlarını etkin bir şekilde karşılamasını sağlayarak önemli bir büyüme potansiyelini ortaya çıkarır. Bu da finansal kapsayıcılığı teşvik etmekte ve gelişmekte olan piyasalarda ekonomik kalkınmaya yardımcı olmaktadır.

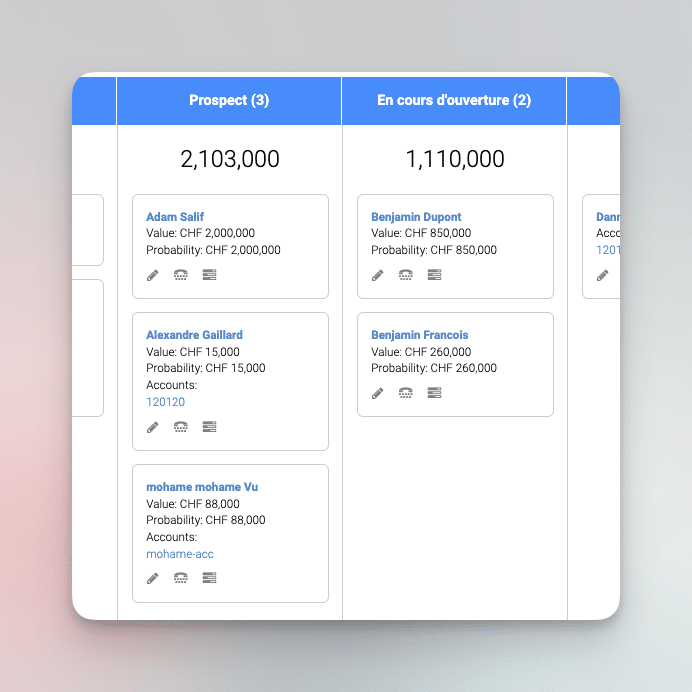

InvestGlass: Diaspora için Neobankaları Güçlendirmek

İsviçre merkezli bir platform olan InvestGlass, kısa süre önce başarılı bir önde gelen yatırımcılar tarafından yönetilen finansman turu. Platform, finans sektöründeki profesyoneller için CRM, PMS, müşteri portalı ve dijital işe alım araçlar. Bu araçlar, diaspora pazarının benzersiz ihtiyaçlarını karşılarken neobankaların yeni müşterileri çekmesini ve elde tutmasını, operasyonları kolaylaştırmasını ve uyumluluk ile güvenliği sağlamasını mümkün kılmaktadır.

InvestGlass'ın güçlü araç paketinden yararlanmak, neobankaların diaspora topluluklarının geleneksel bankacılıkta karşılaştıkları zorlukların üstesinden etkili bir şekilde gelmelerini ve böylece önemli bir büyüme potansiyelini ortaya çıkarmalarını sağlar. Bu da finansal kapsayıcılığı teşvik etmekte ve gelişmekte olan piyasalarda ekonomik kalkınmaya yardımcı olmaktadır.

CRM ve Pazarlama Araçları: Yeni Müşterileri Çekmek ve Elde Tutmak

Müşteri ilişkileri yönetimi (CRM) ve pazarlama araçları, diaspora pazarında yeni müşterileri çekmeye ve elde tutmaya yardımcı oldukları için başarılı bir neobankın kritik bileşenleridir. InvestGlass, müşteri segmentasyonu ve hedefleme, otomatik kampanyalar ve pazarlama çabalarının etkinliğini ölçmek için analitik dahil olmak üzere bir dizi CRM ve pazarlama aracı sağlar. Bu araçlar neobankaların müşterilerle güçlü ilişkiler kurmalarına, ideal hedef kitlelerini belirlemelerine ve pazarlama stratejilerinin verimliliğini değerlendirmelerine yardımcı olabilir.

InvestGlass'ın CRM ve pazarlama araçlarını kullanmak neobankaların şunları yapmasını sağlar:

- diaspora pazarındaki müşterileri etkin bir şekilde çekmek ve elde tutmak, böylece büyümeyi ve finansal katılımı teşvik etmek

- pazarlama kampanyalarını otomatikleştirerek giderleri azaltın ve etkinliği artırın

- müşteri etkileşimini izlemek için analizler sağlamak

Bu araçlar neobankaların büyüme ve pazarda başarılı olma çabalarına büyük fayda sağlayabilir.

Otomasyon ve Veri Yönetimi: Operasyonları Kolaylaştırmak ve Karar Verme Sürecini İyileştirmek

Otomasyon ve veri yönetimi, operasyonları kolaylaştırmaya ve karar verme yeteneklerini geliştirmeye yardımcı oldukları için başarılı bir neobankanın temel bileşenleridir. InvestGlass, aşağıdakiler de dahil olmak üzere bir dizi otomasyon ve veri yönetimi çözümü sunar manuel süreçlerin otomatikleştirilmesi müşteri kabulü, uyumluluk kontrolleri ve müşteri hizmetleri gibi operasyonel maliyetleri azaltır ve verimliliği artırır. Ayrıca InvestGlass, müşteri verilerine ilişkin gerçek zamanlı içgörüler sağlayarak neobankaların bilinçli kararlar almasına ve operasyonlarını optimize etmesine olanak tanır.

InvestGlass'ın otomasyon ve veri yönetimi çözümlerinden yararlanmak şunları sağlar di̇asporanin karşilaştiği zorluklarla etki̇n bi̇r şeki̇lde mücadele etmek i̇çi̇n neobankalar toplumların geleneksel bankacılıkta karşılaştıkları zorlukları aşarak önemli bir büyüme potansiyelini ortaya çıkarmaktadır. Bu da sonuç olarak finansal kapsayıcılığı teşvik etmekte ve gelişmekte olan piyasalarda ekonomik kalkınmaya yardımcı olmaktadır.

Uyum ve Güvenlik: Düzenleyici Zorlukların Üstesinden Gelmek

Neobankalar için, müşteri verilerini korumak ve düzenleyici standartları karşılamak için uyumluluk ve güvenlik sağlamak çok önemlidir. InvestGlass, otomatik AML/KYC kontrolleri, veri şifreleme ve dolandırıcılık tespiti gibi düzenleyici zorlukların üstesinden gelmede neobankalara yardımcı olmak için kapsamlı uyumluluk ve güvenlik çözümleri sunar.

Kuda gibi neobankalar Bank ve Chipper Cash başarılı örneklerdir. InvestGlass'ın çözümlerinden yararlanarak yasal zorlukları başarıyla aşan ve diaspora pazarında büyümeyi sürdüren kurumlar. Uyumluluk ve güvenliğin sağlanması, neobankaların müşterilerinin güvenini kazanmalarına yardımcı olur ve onları Afrika diasporası ve diğer gelişmekte olan pazarlar için güvenilir finansal hizmet sağlayıcıları olarak konumlandırır.

Vaka Çalışmaları: Diasporaya Hizmet Veren Başarılı Neobankalar

Kuda Bank ve Chipper Cash gibi neobankaların başarı öyküleri, diaspora pazarının potansiyelinden yararlanmak isteyenler için ilham verici örnekler teşkil etmektedir. Bu vaka çalışmaları, diaspora topluluklarının benzersiz finansal ihtiyaçlarını ele alarak ve en son teknolojiden yararlanarak elde edilebilecek muazzam büyüme potansiyelini ve yeniliği göstermektedir.

Bu neobankaların başarısı, diaspora için başarılı bir neobankanın oluşturulması için gerekli stratejiler ve unsurlar hakkında değerli bilgiler sunmakta, sonuçta finansal katılımı teşvik etmekte ve gelişmekte olan piyasaların ekonomik kalkınmasına katkıda bulunmaktadır.

Kuda Bank: Nijerya'da Bankacılıkta Devrim Yaratıyor

Nijerya'da yalnızca dijital bir banka olan Kuda Bank, banka hesabı seçenekleri, banka kartları ve para transferleri gibi kapsamlı bir hizmet paketi sunuyor. Kuda Bank, 1 milyondan fazla müşteriye sahip olarak ve erişimini diğer Afrika ülkelerine genişleterek muazzam bir başarı elde etti. Kuda Bank, diasporanın ihtiyaçlarına göre uyarlanmış dijital finansal hizmetler sunarak Nijerya'da bankacılık alanında devrim yaratmış ve önemli bir büyüme potansiyeli ortaya çıkarmıştır.

Kuda Bank'ın başarısı, neobankaların diaspora topluluklarının benzersiz finansal ihtiyaçlarını karşılama potansiyelini doğrulamaktadır. Yenilikçi çözümleri ve ileri teknolojisiyle Kuda Bank, diaspora toplumlarının finansal ihtiyaçlarının karşılanmasında dijital bankacılık sektörü, finansal katılımı teşvik etmek ve Nijerya'nın ekonomik kalkınmasına katkıda bulunmak.

Chipper Cash: Afrika ve Ötesinde Sınır Ötesi İşlemlerin Kolaylaştırılması

Bir mobil ödeme platformu olan Chipper Cash, Afrika'da sınır ötesi işlemleri kolaylaştırarak diaspora toplulukları için değerli bir hizmet sunuyor. 5 milyondan fazla kullanıcısı ve 8 Afrika ülkesindeki varlığıyla Chipper Cash, sınır ötesi ödemeler ve havaleler için güvenilir ve güvenilir bir kaynak haline gelmiştir. Rekabetçi sınır ötesi oranlar sunarak ve para gönderme ve alma sürecini basitleştirerek, Chipper Cash önemli bir büyüme potansiyelinin kilidini açmış ve Afrika'da finansal katılıma katkıda bulunmuştur.

Chipper Cash'in başarısı, neobankaların diaspora topluluklarının benzersiz finansal ihtiyaçlarını karşılama konusundaki muazzam potansiyelinin altını çizmektedir. Chipper Cash, yenilikçi çözümleri ve ileri teknolojisiyle mobil ödemeler sektöründe bir lider olarak öne çıkmış, finansal katılımı teşvik etmiş ve Afrika ve ötesinde ekonomik kalkınmaya katkıda bulunmuştur.

Engelleri Aşmak: Gelişmekte Olan Pazarlarda Neobank Başarısı için Stratejiler

Gelişmekte olan pazarlarda başarıya ulaşmak için neobankaların müşterilerle güven tesis etmek, yasal engelleri aşmak ve yerel ortaklıklardan yararlanmak gibi çeşitli engellerin üstesinden gelmesi gerekiyor. Müşteri katılımına öncelik vererek, güçlü bir marka stratejisi geliştirerek, önce dijital yaklaşımını benimseyerek, farklılaşmaya odaklanarak ve kârlılık ile büyümeyi dengeleyerek neobankalar önemli bir büyüme potansiyelini ortaya çıkarabilir ve kendilerini Afrika diasporası ve diğer gelişmekte olan pazarlar için önde gelen bir finansal hizmet sağlayıcısı olarak konumlandırabilirler.

Kuda Bank ve Chipper Cash'in başarısı, neobankaların diaspora topluluklarının kendine özgü finansal ihtiyaçlarını karşılama konusundaki muazzam potansiyelini ortaya koymaktadır. Bu stratejilerin benimsenmesi ve ileri teknolojinin kullanılması, neobankların finansal katılımı teşvik etmesine ve gelişmekte olan piyasaların ekonomik kalkınmasına katkıda bulunmasına yardımcı olabilir.

Güven Oluşturmak: Dijital Bankacılıkta Müşteri Güvenini Kazanmak

Güven kazanmak, özellikle geleneksel bankacılığın diasporanın ihtiyaçlarını karşılamakta yetersiz kaldığı pazarlarda, dijital bankacılıkta müşteri güvenini kazanmak için çok önemlidir. Müşteri katılımına öncelik vererek ve diaspora topluluklarının benzersiz ihtiyaçlarına göre uyarlanmış hizmetler sunarak, neobankalar müşterileri arasında güven ve sadakati teşvik edebilir. Bu da finansal kapsayıcılığı teşvik eder ve gelişmekte olan piyasalarda ekonomik kalkınmaya yardımcı olur.

Güven tesis etmek, birçok bireyin geleneksel bankacılık hizmetlerine erişiminin sınırlı olduğu ve dijital alternatiflere şüpheyle yaklaşabildiği Afrika diaspora pazarında özellikle önemlidir. Yenilikçi çözümler sunmak ve ileri teknolojiden yararlanmak, neobankların müşterilerinin güvenini kazanmalarına ve Afrika diasporası ve diğer gelişmekte olan pazarlar için güvenilir finansal hizmet sağlayıcıları olarak ortaya çıkmalarına yardımcı olabilir.

Düzenleyici Engelleri Aşmak: Uyumluluk ve Güvenliğin Sağlanması

Hızla gelişen neobank ortamında, uyum ve güvenliğin sağlanması için mevzuat engellerinin başarıyla aşılması zorunludur. Neobankalar şunları yapmalıdır:

- İlgili düzenlemeleri takip edin ve yenilerine hızla uyum sağlayın

- Sistemlerinin güvenli olduğundan ve müşteri verilerinin korunduğundan emin olmak InvestGlass gibi araçlardan yararlanarak neobankalar şunları yapabilir:

- Uyumluluk kontrollerini otomatikleştirin

- Müşteri verilerini güvenli bir şekilde yönetin Bu, yasal zorlukların üstesinden gelmelerine ve müşterileriyle güven oluşturmalarına yardımcı olur.

Kuda Bank ve Chipper Cash'in başarısı, neobank sektöründe mevzuat engellerini aşmanın ve uyum ve güvenliği sağlamanın önemini vurgulamaktadır. Bu stratejilerin benimsenmesi ve ileri teknolojinin kullanılması, neobankların finansal katılımı teşvik etmesine ve gelişmekte olan piyasaların ekonomik kalkınmasına katkıda bulunmasına yardımcı olabilir.

Yerel Ortaklıklardan Yararlanma: Erişimin Genişletilmesi ve Hizmetlerin Geliştirilmesi

Yerel ortaklıklar kurmak, neobankların erişim alanlarını genişletmelerine ve diaspora topluluklarının kendilerine özgü ihtiyaçlarına göre uyarlanmış hizmetlerini geliştirmelerine yardımcı olabilir. Yerel kuruluşlar ve işletmelerle ortaklıklar kurarak neobankalar, ortaklarının yerel bilgi ve kaynaklarından faydalanabilir ve mevcut müşteri tabanlarından yararlanabilir. Bu, neobankaların diaspora topluluklarının özel ihtiyaçlarına göre uyarlanmış yenilikçi çözümler ve hizmetler geliştirmesini sağlayabilir.

Kuda Bank ve Chipper Cash'in başarısı, gelişmekte olan piyasalarda neobankaların başarısı için yerel ortaklıklar kurmanın öneminin altını çizmektedir. Bu stratejilerin benimsenmesi ve ileri teknolojinin kullanılması, neobankaların finansal katılımı teşvik etmesine ve gelişmekte olan piyasaların ekonomik kalkınmasına katkıda bulunmasına yardımcı olabilir.

Özet

Sonuç olarak, Afrika diasporasının artan ekonomik gücü, bu potansiyelden yararlanmak isteyen neobankalar için kazançlı bir pazar sunmaktadır. Dijital finansal hizmetler, sınır ötesi ödemeler ve özelleştirilmiş çözümler gibi temel bileşenlere odaklanarak, neobankalar diaspora topluluklarının benzersiz ihtiyaçlarını karşılayabilir ve önemli bir büyüme potansiyelinin kilidini açabilir. Kuda Bank ve Chipper Cash'in başarı öyküleri, neobankaların müşteri güvenine öncelik veren, mevzuata uygunluğu sağlayan ve yerel ortaklıklardan yararlanan stratejiler benimsediğinde nelerin başarılabileceğine dair ilham verici örnekler teşkil etmektedir. Bu sayede finansal kapsayıcılığı artırabilir ve gelişmekte olan piyasalarda ekonomik kalkınmaya katkıda bulunabilirler.

Sıkça Sorulan Sorular

Neo bank nasıl kurulur?

Sıfırdan bir Neobank kurmak için vizyon ve misyonunuzu tanımlamanız, yasal uyumluluğu anlamanız, harika bir ekip kurmanız, kullanıcı deneyimi ve pazarlamaya öncelik vermeniz, uyumluluk ve güvenliğe öncelik vermeniz, ilgili iş süreçlerini geliştirmeniz ve doğru yazılım mühendisliği yaklaşımını seçmeniz önemlidir.

Küresel bir Neobank nedir?

Neobank, geleneksel bankacılık teknolojisine veya maliyetli fiziksel şubelere ihtiyaç duymadan masaüstü veya mobil uygulamalar aracılığıyla yalnızca çevrimiçi bankacılık hizmetleri sunan dijital bir bankadır.

Neobank ve Fintech arasındaki fark nedir?

Neobankalar, çek hesapları ve banka kartları gibi bankacılık hizmetleri sağlayan ancak fiziksel lokasyonları bulunmayan dijital öncelikli finans şirketleridir. Mevduat ve kredi gibi geleneksel bankacılık faaliyetlerine odaklanırken, fintech'ler eşler arası ödeme sistemleri veya kripto para yatırımları gibi daha yenilikçi ürünler sunmaktadır.

Afrika'daki neobankalar nelerdir?

Afrika'daki Kuda Bank (Nijerya), Tyme Bank (Güney Afrika), FairMoney (Nijerya), Kopo Kopo (Kenya), Xeno (Uganda), Carbon (Nijerya) ve 7aweshly (Mısır) gibi neobankalar, insanlara geleneksel bankalardan daha düşük maliyetlerle bir dizi finansal hizmete daha fazla erişim sağlıyor.

Diaspora topluluklarının kendine özgü finansal ihtiyaçları nelerdir?

Diaspora topluluklarının yüksek ücretler, sınırlı bankacılık erişimi ve ihtiyaçlarına yönelik özel hizmetler gibi benzersiz finansal ihtiyaçları vardır. Finansal istikrara kavuşabilmeleri için bu zorlukların üstesinden gelinmesi gerekmektedir.