İnovasyon, her işletme için, ama özellikle bankacılık sektöründe başarının kritik bir bileşenidir. Müşteri beklentileri gelişmeye devam ettikçe, bankalar rekabetçi kalabilmek için sürekli olarak uyum sağlamalı ve yenilik yapmalıdır. Bankacılıkta inovasyon için temel itici güçler şunlardır dijital dönüşüm, mevzuat değişiklikleri, müşterilerin kusursuz deneyim talebi, yapay zeka ve blok zinciri teknolojisindeki gelişmeler. İnovasyonu hızlandırmanın bir yolu da, inovasyonu hızlandırmak için temel bankacilik platformu, Bu da finans kuruluşlarının operasyonlarını modernleştirmesini, müşteri hizmetlerini geliştirmesini ve uyumluluğu kolaylaştırmasını sağlıyor. McKinsey & Company'ye göre, dijital dönüşüme ve yenilikçi teknolojilere yatırım yapan bankalar daha yüksek müşteri katılımı ve operasyonel verimlilik.

Bir çekirdek bankacılık platformu bankaların günlük operasyonlarını yönetmelerine ve müşterilere bir dizi hizmet sunmalarına olanak tanıyan kapsamlı bir bankacılık yazılımı çözümüdür. İşte bir temel bankacılık platformunun bankacılık sektöründe inovasyonu hızlandırmaya yardımcı olabileceği bazı yollar:

- Dijital dönüşüm: Temel bankacılık platformu yardımcı olabilir bankalar di̇ji̇tal çalişmalarini hizlandiriyor çevrimiçi bankacılık, mobil bankacılık ve dijital ödemeler gibi bir dizi dijital hizmet ve yetenek sağlayarak dönüşüm. Bu, bankaların müşterilerinin değişen ihtiyaçlarını karşılamasına ve rekabette öne geçmesine yardımcı olabilir.

- Açık bankacılık: Bir temel bankacılık platformu, müşteri verilerinin ve hizmetlerinin bankalar ve üçüncü taraf sağlayıcılar arasında paylaşılması uygulaması olan açık bankacılığı kolaylaştırabilir. Bu, bankaların müşterilerine yeni ve yenilikçi hizmetler sunmasına yardımcı olabilir ve ayrıca yeni gelir akışları yaratabilir.

- Çevik geliştirme: Bir temel bankacılık platformu, esnekliği, işbirliğini ve hızlı yinelemeyi vurgulayan bir yazılım geliştirme metodolojisi olan çevik geliştirmeyi kolaylaştırabilir. Bu, bankaların yeni ürün ve hizmetleri hızlı bir şekilde geliştirmelerine ve dağıtmalarına yardımcı olabilir ve ayrıca pazardaki değişikliklere daha hızlı yanıt vermelerine yardımcı olabilir.

- Analitik ve içgörüler: Bir temel bankacılık platformu, bankalara müşteri davranışları ve pazar eğilimleri hakkında güçlü analizler ve içgörüler sağlayabilir. Bu, bankaların inovasyon için yeni fırsatları belirlemelerine ve mevcut ürün ve hizmetlerini optimize etmelerine yardımcı olabilir.

- İşbirliği: Bir temel bankacılık platformu, bir banka içindeki farklı departmanların yanı sıra harici ortaklar ve satıcılarla işbirliğini kolaylaştırabilir. Bu, bankaların daha etkili ve verimli çalışmasına yardımcı olabilir ve ayrıca yeni inovasyon ve uzmanlık kaynaklarından yararlanmalarına yardımcı olabilir.

Temel bankacılık platformu, bankalara rekabette bir adım önde olmak, müşterilerinin değişen ihtiyaçlarını karşılamak ve pazardaki değişikliklere hızla yanıt vermek için ihtiyaç duydukları araçları ve yetenekleri sağlayarak inovasyonu hızlandırmalarına yardımcı olabilir. Bankalar, inovasyonu benimseyerek ve büyüme ve başarıyı desteklemek için teknolojiden yararlanarak, önümüzdeki yıllarda uzun vadeli başarı için kendilerini konumlandırabilirler.

Bankacılıkta inovasyon için temel itici güçler nelerdir?

İnovasyon, bankacılık sektöründe başarının kritik bir bileşenidir. İşte bankacılıkta inovasyon için bazı temel itici güçler:

- Müşteri beklentileri: Müşteri beklentileri bankacılıkta inovasyonun temel itici gücüdür. Müşteriler giderek daha uygun ve kişiselleştirilmiş bankacılık hizmetleri talep ettikçe, bankalar bu beklentileri karşılamak için yenilik yapmalıdır.

- Teknolojik gelişmeler: Teknolojik gelişmeler, örneğin yapay zeka, blok zinciri ve bulut bilişim, bankacılıkta inovasyonu yönlendiriyor. Bu teknolojiler, bankaların verimliliği artırması, maliyetleri düşürmesi ve yeni ve yenilikçi ürün ve hizmetler sunması için yeni fırsatlar yaratıyor.

- Düzenleyici değişiklikler: Düzenleyici değişiklikler de bankacılıkta inovasyonu teşvik etmektedir. Örneğin, açık bankacılık düzenlemelerinin getirilmesi, bankaların üçüncü taraf sağlayıcılarla işbirliği yapmaları ve müşterilerine yeni hizmetler sunmaları için yeni fırsatlar yaratmıştır.

- Rekabet: Rekabet, bankacılıkta inovasyonun bir diğer önemli itici gücüdür. Fintech girişimleri gibi yeni oyuncular pazara girdikçe, bankalar rekabette bir adım önde olmak ve müşterilerini elde tutmak için yenilik yapmalıdır.

- İç kültür: İç kültür de bankacılıkta inovasyonun önemli bir itici gücüdür. İnovasyon ve deneme kültürünü teşvik eden bankaların yeni ve yenilikçi ürün ve hizmetler geliştirmede başarılı olma olasılığı daha yüksektir.

Bankacılıkta inovasyon; müşteri beklentileri, teknolojik gelişmeler, mevzuat değişiklikleri, rekabet ve kurum içi kültür gibi bir dizi faktör tarafından yönlendirilmektedir. Bankalar, bu etkenlere uyum sağlayarak ve büyüme ve başarıyı desteklemek için teknolojiden yararlanarak, önümüzdeki yıllarda uzun vadeli başarı için kendilerini konumlandırabilirler.

Temel bankacılık sisteminin amacı nedir?

Bir çekirdeğin amacı bankacılık sistemi, merkezi bir işlemlerin gerçekleştirilmesi, müşteri verilerinin yönetilmesi ve bir dizi bankacılık hizmetinin sağlanması da dahil olmak üzere bir bankanın günlük operasyonlarını yönetmek için kapsamlı bir platformdur. Temel bankacılık sistemleri sağlam ve ölçeklenebilir olacak şekilde tasarlanmıştır ve bankacılık sisteminin güvenliğini ve güvenilirliğini sağlarken yüksek hacimli işlemlerin üstesinden gelebilir.

Bir temel bankacılık sisteminin bazı özel hedefleri şunlardır:

- Verimlilik: Temel bankacılık sistemleri aşağıdakileri kolaylaştırmak için tasarlanmıştır bankacılık süreçlerini otomatikleştirin, manuel müdahale ihtiyacını azaltır ve verimliliği artırır. Bu, bankaların maliyetleri düşürmelerine ve kârlılıklarını artırmalarına yardımcı olabilir.

- Entegrasyon: Temel bankacılık sistemleri, diğer bankacılık sistemleri ve üçüncü taraf sağlayıcılarla entegre olacak şekilde tasarlanmıştır ve bankaların daha geniş bir hizmet yelpazesi sunmasına ve yeni gelir akışları oluşturmasına olanak tanır.

- Güvenlik: Temel bankacılık sistemleri, bankacılık verilerinin ve işlemlerinin güvenliğini ve bütünlüğünü sağlamak, dolandırıcılık, veri ihlalleri ve diğer güvenlik tehditlerine karşı koruma sağlamak üzere tasarlanmıştır.

- Müşteri hizmetleri: Temel bankacılık sistemleri, bankaların müşterilerine kişiselleştirilmiş ve uygun bankacılık hizmetleri sunmasını sağlayan yüksek düzeyde müşteri hizmeti sağlamak üzere tasarlanmıştır.

Temel bankacılık sisteminin amacı, bankalara günlük operasyonlarını yönetmek için kapsamlı ve güvenilir bir platform sunarken, aynı zamanda yenilik yapmalarına ve müşterilerine yeni ve yenilikçi ürün ve hizmetler sunmalarına olanak sağlamaktır.

Bir neobank, bir kredi şirketi veya evrensel bir banka kuruyorsanız aradaki fark nedir?

Bir finans kurumu oluşturmak söz konusu olduğunda, bir neobank, bir kredi şirketi ve bir evrensel banka arasında birkaç temel fark vardır.

- Neobank: Bir neobank, herhangi bir fiziksel şubesi olmadan tamamen çevrimiçi olarak çalışan, yalnızca dijital bir bankadır. Neobanklar tipik olarak çek ve tasarruf hesapları, krediler ve kredi kartları gibi sınırlı sayıda bankacılık hizmeti sunar. Neobanklar sıfırdan dijital öncelikli kurumlar olarak inşa edildikleri için, geleneksel bankalardan daha çevik ve yenilikçi olma eğilimindedirler ve daha rekabetçi oranlar ve ücretler sunabilirler. Ancak, daha köklü kurumlarla aynı düzeyde marka bilinirliğine ve güvene sahip olmayabilirler.

- Kredi şirketi: Bir kredi şirketi, öncelikle kişisel krediler, kredi kartları ve kredi limitleri gibi borç vermeye odaklanan bir finans kurumudur. Kredi şirketleri ayrıca aşağıdakiler gibi başka finansal hizmetler de sunabilir tasarruf hesapları veya yatırım ürünleri. Neobankaların aksine, kredi şirketlerinin fiziksel şubeleri veya ofisleri olabilir ve daha uzun süredir faaliyet gösteriyor olabilirler. Bununla birlikte, neobanklardan daha az yenilikçi olabilirler ve aynı düzeyde dijital kolaylık ve erişilebilirlik sunmayabilirler.

- Evrensel banka: Evrensel bir banka, çek ve tasarruf hesapları, krediler, kredi kartları, yatırım ürünleri ve daha fazlası dahil olmak üzere çok çeşitli finansal hizmetler sunan geleneksel bir bankadır. Evrensel bankalar genellikle birden fazla yerde şubeleri ve ofisleri ile fiziksel bir varlığa sahiptir. Ayrıca daha köklü markalara ve müşteriler arasında daha yüksek düzeyde güvene sahip olma eğilimindedirler. Ancak, evrensel bankalar yenilik yapma ve benimseme konusunda daha yavaş olabilir yeni teknolojiler ve neobankalarla aynı düzeyde dijital kolaylık sunmayabilir.

Bir neobank, bir kredi şirketi veya evrensel bir banka kurmak arasındaki farklar, kurumun özel odağına ve iş modeline bağlıdır. Neobanklar dijital inovasyon ve çevikliğe öncelik verirken, kredi şirketleri öncelikle kredi vermeye odaklanır ve evrensel bankalar fiziksel bir varlıkla çok çeşitli finansal hizmetler sunar.

InvestGlass temel bankacılık platformunuzu oluşturmanıza nasıl yardımcı olabilir?

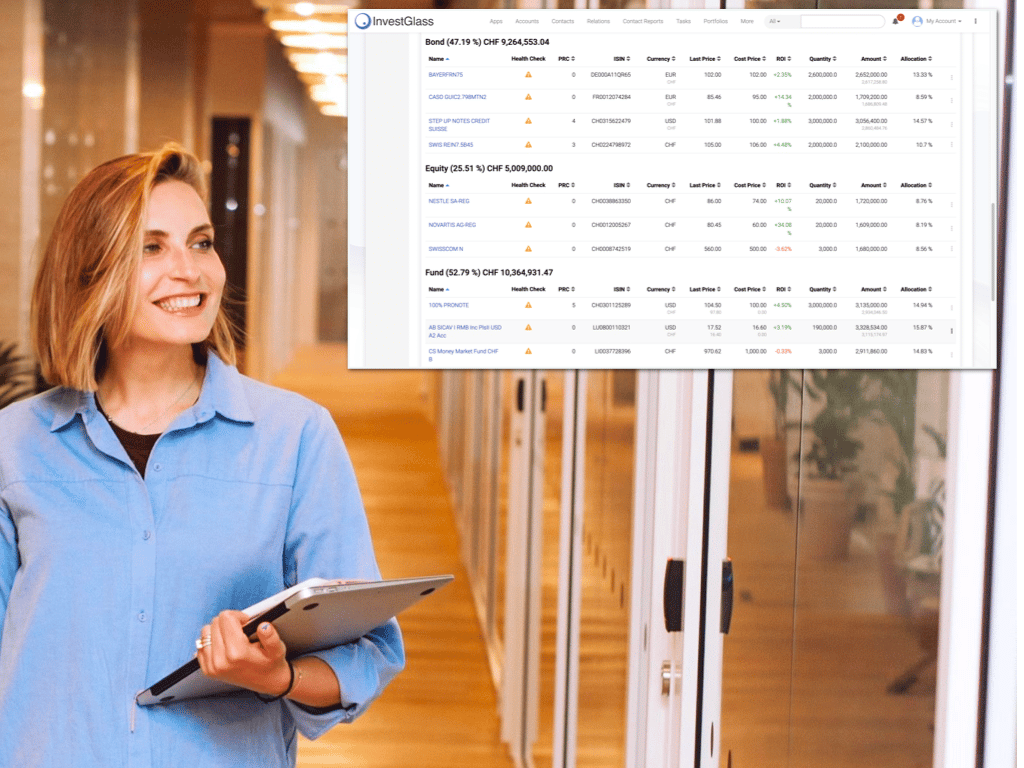

InvestGlass, temel bankacılık platformu oluşturmak için bir dizi çözüm sunan bir finansal teknoloji şirketidir. İşte InvestGlass'ın yardımcı olabileceği yollardan bazıları:

- Entegrasyon: InvestGlass, temel bankacılık platformunuzu ödeme işlemcileri, dolandırıcılık önleme sistemleri ve daha fazlası gibi bir dizi üçüncü taraf sağlayıcı ile entegre etmenize yardımcı olabilir. Bu, müşterilerinize daha geniş bir hizmet yelpazesi sunmanıza ve yeni gelir akışları oluşturmanıza yardımcı olabilir.

- Otomasyon: InvestGlass, işlerinizi kolaylaştırmanıza ve kolaylaştırmanıza yardımcı olabilecek güçlü otomasyon araçları sunar. kilit bankacılığı otomatikleştirin müşteri katılımı, işlem işleme ve daha fazlası gibi süreçler. Bu, maliyetleri azaltmanıza ve verimliliği artırmanıza yardımcı olabilir.

- Analitik: InvestGlass, müşteri davranışları, pazar eğilimleri ve daha fazlası hakkında bilgi edinmenize yardımcı olabilecek gelişmiş analitik araçlar sunar. Bu, veriye dayalı kararlar almanıza ve bankacılık hizmetlerinizi optimize etmenize yardımcı olabilir.

- Özelleştirme: InvestGlass, kurumunuzun özel ihtiyaçlarını karşılamak için uyarlanabilen son derece özelleştirilebilir bir platform sunar. İster bir neobank, ister bir kredi şirketi veya evrensel bir banka kuruyor olun, InvestGlass benzersiz iş modelinize uygun bir platform oluşturmanıza yardımcı olabilir.

- Güvenlik: InvestGlass, bankacılık verilerinizi ve işlemlerinizi dolandırıcılık, veri ihlalleri ve diğer güvenlik tehditlerine karşı korumak için sağlam güvenlik özellikleri sunar. Bu, bankacılık sisteminizin bütünlüğünü sağlamanıza ve müşterilerinizle güven oluşturmanıza yardımcı olabilir.

InvestGlass, yenilikçi, verimli ve güvenli bir temel bankacılık platformu oluşturmanıza yardımcı olarak müşterilerinize çok çeşitli bankacılık hizmetleri sunmanızı ve rekabette bir adım önde olmanızı sağlayabilir.

Sıkça Sorulan Sorular

1. Bankacılıkta inovasyonun temel itici güçleri nelerdir?

Bankacılıkta inovasyon, müşteri beklentileri, mevzuat değişiklikleri, rekabet ve yapay zeka ve blok zinciri gibi teknolojiler tarafından yönlendirilmektedir. InvestGlass, uyumluluk, otomasyon ve dijital öncelikli müşteri deneyimlerini birleştiren esnek bir platformla bankaların bu itici güçlere yanıt vermesine yardımcı olur.

2. Dijital dönüşüm bankacılığı nasıl etkiliyor?

Dijital dönüşüm, bankaların verimliliği artırırken sorunsuz çevrimiçi ve mobil hizmetler sunmasını sağlar. InvestGlass, bulutta barındırılan çözümler, otomatik katılım ve entegre dijital kanallar ile bu süreci hızlandırır.

3. Temel bankacılık platformu nedir ve neden önemlidir?

Temel bankacılık platformu; işlemler, müşteri verileri ve uyumluluk gibi günlük bankacılık işlemlerini yönetir. InvestGlass, bankaların hızlı bir şekilde yenilik yapmalarını sağlarken işlemleri basitleştiren modüler, özelleştirilebilir bir platform sunar.

4. InvestGlass açık bankacılığı nasıl destekliyor?

Açık bankacılık, kurumlar ve üçüncü taraflar arasında güvenli veri paylaşımı gerektirir. InvestGlass, sağlam API'ler ve uyumluluğa hazır entegrasyonlar sunarak bankaların güven ve güvenliği korurken yeni gelir akışları oluşturmasını sağlar.

5. Çevik geliştirme bankalar için neden önemlidir?

Çevik yöntemler, bankaların ürünleri daha hızlı piyasaya sürmesine ve müşteri ihtiyaçlarına uyum sağlamasına olanak tanır. InvestGlass, kodsuz özelleştirme, hızlı dağıtım araçları ve sandbox test ortamları ile çevik ekipleri destekler.

6. Analitik bankacılıkta inovasyonu nasıl teşvik edebilir?

Analizler müşteri davranışı, risk ve piyasa trendleri hakkında içgörüler sağlar. InvestGlass, bankaların fırsatları belirlemelerine ve hizmetlerini iyileştirmelerine yardımcı olmak için gelişmiş raporlama panoları ve yapay zeka destekli içgörüler içerir.

7. Bankacılık inovasyonunda işbirliği nasıl bir rol oynar?

Departmanlar arasında ve ortaklarla işbirliği, inovasyon için çok önemlidir. InvestGlass, merkezi veriler, iş akışı otomasyonu ve üçüncü taraf sağlayıcılarla güvenli entegrasyonlarla sorunsuz işbirliği sağlar.

8. Bir neobank, kredi şirketi ve evrensel banka arasındaki farklar nelerdir?

Neobankalar dijital önceliklidir, kredi şirketleri borç vermeye odaklanır ve evrensel bankalar tüm finansal hizmetleri kapsar. InvestGlass her modele uyum sağlayarak özel iş akışları, uyumluluk araçları ve müşteri deneyimleri sunar.

9. InvestGlass temel bankacılık sistemlerinde güvenliği nasıl sağlıyor?

İşlemleri ve müşteri verilerini korumak için güvenlik hayati önem taşır. InvestGlass İsviçre'de barındırılır ve banka düzeyinde şifreleme, sıkı erişim kontrolleri ve GDPR ve FINMA standartlarına uygunluk sunar.

10. InvestGlass bir temel bankacılık platformu oluşturmaya nasıl yardımcı olabilir?

InvestGlass entegrasyon, otomasyon, analitik ve özelleştirmeyi tek bir çözümde birleştirir. İster bir neobank, ister kredi kuruluşu veya evrensel banka kuruyor olun, InvestGlass verimli, uyumlu ve yenilikçi bir temel bankacılık platformu sunar.

İlgili makaleler

İsviçre Egemen CRM: Yapay Zeka Üzerine Kurulu.

Hareket etmeye hazır.