Wat zijn de voordelen van Open Banking? InvestGlass & Kleber Bank's open source benadering

De bankensector staat op een cruciaal punt waar technologie, regelgeving en verwachtingen van klanten in hoog tempo naar elkaar toegroeien en de instellingen die het goed doen, zijn de instellingen die zich snel kunnen aanpassen zonder het vertrouwen op te offeren. Open banking heeft al een verandering teweeggebracht in de manier waarop financiële gegevens worden doorgegeven, waardoor klanten veilige toegang kunnen verlenen tot diensten van derden en banken worden uitgenodigd om hun presentatie van rekeningen, betalingen en spaarprocessen te herzien. De volgende horizon - open financiën - zal verder gaan door overdraagbaarheid en toestemming uit te breiden naar een breder scala aan producten en aanbieders. In deze omgeving is open source banksoftware niet slechts een modieuze keuze; het is de logische basis voor het bouwen van digitale financiële diensten die veerkrachtig, transparant en echt klantgericht zijn. InvestGlass Kleber Bank belichaamt deze benadering: een moderne front-end voor mobiel bankieren waarvan u de broncode kunt inspecteren, aanpassen en implementeren, ontworpen om elegant naast uw kernbankieren te passen, CRM en analyses, zodat je sneller waarde kunt creëren voor klanten met behoud van de integriteit van je bestaande infrastructuur. De code wordt geleverd op GITUHB.

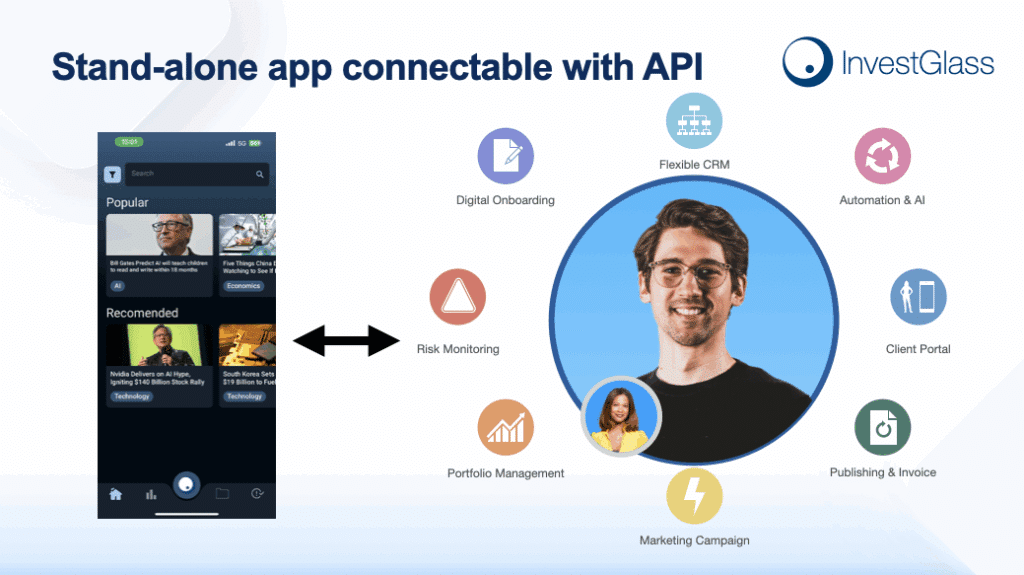

Kleber Bank is een cross-platform applicatie die gepolijste, realtime klantervaringen levert op iOS, Android en het web, en doet dit door de app te behandelen als een modulaire set bouwstenen in plaats van een monolithisch product. Het is bewust agnostisch over het onderliggende grootboek en past netjes bij hedendaagse kernen, voor organisaties die de voorkeur geven aan open source projecten in de machinekamer. Door de ervaringslaag te scheiden van de core-bankinglaag, laat Kleber financiële instellingen hun architectuur in hun eigen tempo evolueren: nieuwe API's adopteren, diensten refactoren, leveranciers achter de schermen veranderen en de front-of-house mooi consistent houden. Voor klanten betekent dit een samenhangende, toegankelijke manier om veilig te betalen, te sparen, transacties te bekijken en berichten te versturen; voor je teams betekent dit een codebasis die eenvoudiger te beredeneren, te controleren en uit te breiden is.

Waarom open source de toekomst van bankieren is

Open source is de toekomst omdat het prikkels op elkaar afstemt die in het verleden niet op elkaar afgestemd waren in de financiële wereld en de technologie. Banken hebben altijd behoefte gehad aan betrouwbaarheid, veiligheid en duidelijkheid over regelgeving; technologieteams hadden behoefte aan flexibiliteit, snelheid en ruimte om te innoveren. Gesloten, door verkopers vergrendelde software zorgde er vaak voor dat deze doelen met elkaar concurreerden. Open source software creëert een ander speelveld waar instellingen controle houden over hun lot: je krijgt directe toegang tot de broncode, je kunt controleren hoe het werkt en je kunt het aanpassen aan je specifieke behoeften zonder te wachten op een verre roadmap. Die autonomie is niet ideologisch, maar operationeel. Het verkort de tijd tussen een wijziging in de regelgeving en een conforme release, het ontsluit integratiepaden die door gesloten platformen worden geblokkeerd en het stelt u in staat het beste van uw interne mogelijkheden te combineren met het beste van de community.

Transparantie is een andere reden waarom open source de industrie zal domineren. In een wereld waar klanten steeds meer willen weten hoe er met hun financiële gegevens wordt omgegaan en waar toezichthouders meer bewijzen eisen dan garanties, is het belangrijk om je werk te kunnen laten zien. Wanneer de code die u draait inspecteerbaar is, kan uw beveiligingsteam grondige reviews uitvoeren, kunnen uw auditors gegevensstromen van begin tot eind traceren en kunnen uw leidinggevenden risicobeslissingen nemen op basis van feiten. Dit wil niet zeggen dat u elk propriëtair element van uw stack moet publiceren; het betekent eerder dat de kritieke interfaces, bibliotheken en frameworks waarvan u afhankelijk bent, profiteren van miljoenen ogen en duizenden implementaties in de echte wereld. Het netto-effect is minder blinde vlekken en snellere oplossingen als er problemen optreden.

Kostenstructuren veranderen ook. De historische aantrekkingskracht van bedrijfssoftware was de voorspelbaarheid van licenties en de verantwoordelijkheid van de leverancier, maar de realiteit voor veel bedrijven is dat de kosten schalen op een manier die de waarde niet volgt en dat op maat gemaakte vereisten steeds vaker resulteren in dure wijzigingsopdrachten. Met een open source-aanpak investeert u in mensen en processen, niet alleen in licenties. U betaalt nog steeds - engineering is nooit “gratis” - maar u betaalt om mogelijkheden te creëren die binnen uw organisatie samenkomen. Je kunt patronen hergebruiken, bibliotheken delen tussen teams en dubbele uitgaven aan bijna identieke functies over verschillende kanalen vermijden. Voor directies en CFO's die zich richten op duurzame digitale transformatie, is deze verschuiving van rent-seeking naar waardecreërende uitgaven onweerstaanbaar.

Talentenmarkten versterken de trend. Ontwikkelaars willen werken met moderne tools, bewezen frameworks en communities waar hun bijdragen ertoe doen. Als je mobiel bankieren baseert op open source banksoftware en moderne stacks, kun je sneller mensen aannemen en bijscholen, omdat technici kunnen leunen op uitgebreide documentatie, bekende patronen en veelgebruikte testtools. Het ecosysteem rond Flutter, bijvoorbeeld, is groot en levendig dankzij het rentmeesterschap van Google en de deelname van bedrijven over de hele wereld; dat betekent snellere onboarding, duidelijkere debuggingpaden en een pijplijn van medewerkers die de idioom van de codebasis al begrijpen. Open samenwerking is net zo goed een retentiestrategie als een technische keuze.

Het belangrijkste is misschien wel dat open source innovatie aan de randen ondersteunt. Open bankieren en open financiën zijn afhankelijk van betrouwbare API's en samenstelbare diensten. Als de bouwstenen open zijn, kunnen kleinere aanbieders - van fintech-start-ups tot microfinancieringsinstellingen - aansluiten op dezelfde rails als grotere banken, deze aanpassen aan de lokale context en inclusieve diensten leveren zonder het wiel opnieuw uit te vinden. Zo bereiken we meer gebruikers, op meer plaatsen, tegen lagere kosten. Het gaat niet alleen om flitsende nieuwe functies; het gaat erom dat mensen rekeningen kunnen openen, geld ontvangen, rekeningen betalen en sparen voor doelen via kanalen die bij hen passen, van smartphones tot lichtgewicht webclients, zelfs in omgevingen met beperkte bandbreedte. Open source verlaagt de toetredingsdrempels en dat is goed voor de concurrentie en voor klanten.

Kleber Bank in context: ervaringslaag bovenop core banking

Kleber Bank is met opzet gepositioneerd als de first-mile en last-mile interface: de heerlijke oppervlakken die klanten aanraken en het verbindingsweefsel dat oproepen naar je back-end diensten orkestreert. Het is de app die saldi toont, afschriften weergeeft, betalingen initieert en beveiligde berichtenuitwisseling biedt, maar het is niet het systeem van het record. In plaats daarvan integreert het met je core banking via API's, of dat nu een commerciële core, een in-house engine of een open source core is.

Door deze scheiding is compliance ook eenvoudiger te beheren. Je beleid voor toestemming, identiteit en autorisatie leeft in servicelagen die zijn ontworpen om sterke beveiliging af te dwingen, terwijl de app zich concentreert op duidelijkheid, prestaties en toegankelijkheid. Dit ontwerp is bijzonder geschikt voor open banking scenario's waar klanten zich volledig bewust moeten zijn van welke gegevens ze delen en voor welk doel. Omdat Kleber open source is, kun je toestemmingsschermen ontwerpen die echt begrijpelijk zijn, kun je precies vastleggen welke scopes worden gevraagd en kun je de flows aanpassen aan je juridische vereisten zonder te hoeven wachten op een patch van de leverancier. Wanneer open finance deze flows uitbreidt naar pensioenen, beleggingen of verzekeringen, kun je ze snel aanpassen door journeys en metadata toe te voegen terwijl de algehele ervaring coherent blijft.

Belangrijkste voordelen voor banken, fintechs en microfinancieringsinstellingen

Selecterende instellingen Kleber Bank als hun front-end voor mobiel bankieren zullen voordelen zien op het gebied van levering, risico, kosten en klanttevredenheid. De oplevering verbetert omdat u begint met een werkende, goed gestructureerde applicatie in plaats van een leeg canvas; u kunt nieuwe schermen maken, uw merk wijzigen en uw API's integreren in weken, niet in kwartalen. Risico's verminderen omdat je de code kunt controleren, beveiligingen kunt toevoegen zoals het pinnen van certificaten, opslag kunt verharden en privacy-by-design patronen kunt afdwingen; je collega's van beveiliging en compliance kunnen details direct in de repository bekijken en wijzigingen voorstellen die terugvloeien naar de hoofdlijn. Kosten worden inzichtelijker: u geeft geld uit aan ontwikkeling en infrastructuur waar u controle over heeft, in plaats van aan kosten per gebruiker of per module die kunnen oplopen naarmate het gebruik toeneemt. De klanttevredenheid neemt toe omdat u uw trajecten kunt afstemmen op uw markt, of dat nu complexe vermogensdashboards, gestroomlijnde betalingen of toegankelijk beheer van spaarportefeuilles voor inclusieprogramma's betekent.

Voor microfinancieringsinstellingen die dunne marges moeten balanceren met een aanzienlijke operationele complexiteit, is de combinatie van een open source ervaringslaag en een open source kern bijzonder waardevol. Het maakt veldklare interfaces mogelijk, offlinetolerante patronen waar nodig en rapportage die is afgestemd op lokale regelgevers. Het ondersteunt ook innovatie vanuit de gemeenschap: als één instelling een betere manier voorstelt om terugkerende betalingen of herstructurering van leningen af te handelen, kunnen anderen dit overnemen. Zo ontstaan verbeteringen op sectorniveau, niet alleen eenmalige voordelen in geïsoleerde bedrijven. Op de lange termijn is dat de dynamiek die financiële inclusie verandert van een streven naar dagelijkse realiteit.

Architectuur en bouwstenen

Een typische implementatie plaatst Kleber Bank op de kanaallaag, een API-gateway aan de rand voor authenticatie en tariefbeperking, en een reeks domeinservices erachter voor accounts, transacties, betalingen, documenten en berichtenverkeer. Deze services praten met je core banking en met hulpsystemen zoals CRM, risico-engines en datawarehouses. De app zelf is de lijm: hij rendert gepolijste interfaces, zorgt voor veilig sessiebeheer, slaat de juiste status op in een lokale database en biedt robuuste foutafhandeling zodat gebruikers nooit in het ongewisse worden gelaten. Omdat de code open is, kunnen uw ontwikkelaars elke module verkennen, begrijpen hoe deze samenwerkt met andere modules en deze aanpassen voor uw platform. Als uw instelling extra bestandsverwerking, regionale betalingsrails of onboarding op maat wil, kunt u deze toevoegen als samenhangende slices in plaats van hacks.

Deze architectuur maakt het ook eenvoudig om de app te instrumenteren voor observeerbaarheid en kwaliteit. Je kunt API's instrumenteren met idempotency keys voor veiligheid, prestaties op apparaten bijhouden en front-end telemetrie correleren met back-end metriek om regressies vroegtijdig te ontdekken. Als je gebruikersbestand groeit van duizenden naar miljoenen, wordt die discipline het verschil tussen een betrouwbare service en een broze. Je gokt niet hoe het product zich in het wild gedraagt; je hebt gegevens.

Ontwikkelaars, ontwikkeling en het ecosysteem

De broncode van Kleber Bank is geschreven om leesbaar, idiomatisch en uitnodigend te zijn voor bijdragers. Dat is belangrijk wanneer je een team aan het schalen bent of wanneer partners snel moeten integreren. De app is gebouwd met moderne tools en omdat het ecosysteem wordt ondersteund door Google en een zeer actieve community, zul je merken dat veelvoorkomende behoeften - internationalisatie, toegankelijkheid, testframeworks, veilige opslag, crashrapportage - vaste patronen hebben. Uw ontwikkelaars zullen u dankbaar zijn voor het kiezen van technologie waar ze plezier aan beleven, en uw delivery managers zullen snellere cyclustijden op prijs stellen. De aanwezigheid van open source-projecten in de hele stack betekent ook dat u probleemloos gebruik kunt maken van continue integratiepijplijnen, statische analyse en afhankelijkhedenscanners, omdat de tools allemaal zijn ontworpen om samen te werken.

Documentatie is een belangrijk onderdeel van die ervaring. Een goede repository doet meer dan compileren; het legt uit. Je engineers kunnen ontdekken hoe de API-laag koppelt aan domeinobjecten, hoe de app gegevens cached en ongeldig maakt en waar extra controles op fraude of ongewoon gedrag moeten worden ingebouwd. Je kunt je website synchroon houden met releases, changelogs publiceren die gebruikers echt informeren en je supportteam effectiever maken met interne wiki's die putten uit dezelfde bron van waarheid als de code. Wanneer u een incident moet escaleren, hebt u te maken met artefacten die u onder controle hebt in plaats van te wachten op een ticketing-systeem van een leverancier en te hopen dat iemand voldoende details deelt.

Veiligheid, privacy en vertrouwen

Beveiliging is geen bolt-on; het is een houding die raakt aan ontwerp, code en operaties. Open source elimineert risico's niet op magische wijze, maar het verandert de manier waarop je het beheert drastisch. Je kunt zien wat je draait, je kunt bewijzen dat je binary overeenkomt met de repository en je kunt controles in de toeleveringsketen toepassen die artefacten verifiëren van bron tot implementatie. De app moet kortstondige tokens gebruiken, veilige opslag voor geheimen en een duidelijke scheiding tussen persoonlijk identificeerbare informatie en andere analyses. Netwerkgesprekken moeten end-to-end worden versleuteld, met sterke TLS-configuraties en, waar nodig, certificaatpinning. Foutmeldingen moeten nuttig zijn voor de gebruiker, maar mogen nooit gevoelige context lekken; logs moeten gestructureerd, minimaal en veilig zijn. Omdat je teams dit gedrag in code kunnen controleren, bouw je niet alleen vertrouwen op bij klanten, maar ook bij toezichthoudende functies binnen je instelling.

Privacy is even belangrijk. Toestemming in open bankieren en open financiën moet betekenisvol zijn, geen muur van tekst. Met een open source app kun je toestemmingsstromen ontwikkelen die leesbaar en herroepbaar zijn en kun je regionale normen weerspiegelen. Sommige markten willen biometrische controles voor betalingen, andere geven de voorkeur aan transparante gegevensontvangsten die precies laten zien welke scopes zijn gebruikt. Het belangrijkste is dat je deze keuzes kunt implementeren zonder een leverancier te smeken om een speciale build.

Business case en digitale transformatie

Raden van bestuur willen begrijpen hoe open source banking zich vertaalt in resultaten. Het antwoord is dat het de afstand tussen strategie en uitvoering verkleint. Als het je doel is om mobiel bankieren te introduceren in een nieuw segment, kun je beginnen met een werkende app, je rekeningen en betalings-API's integreren en live gaan met een hoogwaardige ervaring in een fractie van de tijd die het zou kosten om vanaf nul te beginnen. Als je strategie vraagt om betere functies voor persoonlijke financiën, kun je nieuwe modules maken - sparen op basis van doelen, transacties in categorieën, inzichten - zonder de basis opnieuw te hoeven ontwerpen. Als u partnerschappen nastreeft, kunt u delen van uw app via SDK's beschikbaar maken of flows in partnercontexten opnemen zonder dat dit ten koste gaat van de beveiliging.

Het is de moeite waard om het kostenprofiel eerlijk te erkennen. Je ontkomt niet aan de noodzaak van sterke engineering alleen omdat je open source gebruikt; je omarmt het. Je zult budget hebben voor ontwikkeling, testen, observeerbaarheid en operaties. Je betaalt voor cloud resources en on-call dekking. Het verschil is dat u betaalt om mogelijkheden en intellectueel eigendom te laten groeien die bij u blijven. Uw uitgaven zijn niet alleen een post voor een licentie; het is een investering in iets dat u kunt vormgeven. Als u wilt, kunt u ook een dubbele aanpak hanteren, waarbij u open source combineert met commerciële tools op gebieden waar dat zinvol is. Open source is op die manier permissief; het eist geen zuiverheid, alleen duidelijkheid.

Terminologie en duidelijkheid

Een korte opmerking over taal. Soms zie je onconventionele uitdrukkingen als “source banking software” of “source banking” informeel gebruikt worden om oplossingen te beschrijven waarvan de broncode toegankelijk is. De preciezere term is “open source banking” en Kleber Bank past in die definitie. De code is gepubliceerd, de licentie is permissief en het is de bedoeling dat deze wordt aangepast door instellingen en ontwikkelaars die geloofwaardige mobiele bankdiensten willen bouwen zonder de controle uit handen te geven. Of je het nu licentie of vergunning noemt, het principe is hetzelfde: transparantie, interoperabiliteit en agency.

Van eerste productie tot productie

De implementatie van Kleber Bank is een proces dat een doordachte volgorde beloont. Je team begint met het verbinden van de app met een sandbox API en het valideren van de end-to-end flow voor inloggen, accounts en transacties. Van daaruit kun je journeys verrijken - betalingen, kaartbeheer, sparen - terwijl je integreert met je CRM zodat servicemedewerkers volledige context hebben. U zult waarneembaarheid vanaf dag één integreren, zodat u inzicht krijgt in prestaties op verschillende apparaten en in verschillende regio's. Je zult de beveiliging versterken, met bijzondere aandacht voor sleutelbeheer en geheimen. Je zult een duidelijke releasepijplijn voorbereiden met geautomatiseerde tests die op elke commit worden uitgevoerd. En je zult je website en help content op elkaar afstemmen zodat klanten antwoorden kunnen vinden zonder support te bellen. Geen van deze stappen zijn natuurlijk uniek voor open source, maar open source maakt het makkelijker om ze goed uit te voeren omdat je de code en de tooling zelf vorm kunt geven.

Een klantgerichte toekomst

De kern van dit alles is de klant. Mensen willen hun geld duidelijk kunnen zien, het gemakkelijk kunnen verplaatsen, kunnen betalen wanneer dat nodig is, kunnen sparen zonder wrijving en tijdige, menselijke ondersteuning krijgen als er iets misgaat. Ze willen een app die snel laadt, offline werkt als het moet en hun tijd respecteert. Ze willen een bank die eerlijk is over gegevens, die hen niet verrast met duistere patronen en die fouten herstelt. Open source banksoftware is zeer geschikt om die toekomst te bieden, omdat het de voorwaarden schept voor eerlijkheid en snelheid. Als uw teams de code kunnen onderzoeken, de interface kunnen verbeteren en veilig kunnen leveren, profiteren klanten daarvan. Wanneer uw partners kunnen integreren via stabiele API's, kunnen ze nuttige diensten leveren - budgettering, kredietopbouw, beleggingseducatie - bovenop hetzelfde fundament. Wanneer toezichthouders om bewijs vragen, kunt u dat leveren.

Conclusie: waarom Kleber Bank, waarom nu

De banksector evolueert in de richting van openheid omdat openheid werkt. Het sluit aan bij regelgeving die de voorkeur geeft aan controleerbare controles, bij samenwerking binnen de sector die de lat voor iedereen hoger legt en bij klantverwachtingen die om duidelijkheid en respect vragen. InvestGlass Kleber Bank biedt financiële instellingen een pragmatische, moderne weg naar die toekomst: een mobiele bank- en webervaring die u kunt bezitten, integreren en uitbreiden; een platform dat de scheiding van zorgen tussen experience en core banking respecteert; en een codebasis die voortdurende verbetering stimuleert. Of je nu een grote bank bent die zijn kanalen moderniseert, een challenger die een nieuwe propositie lanceert of een microfinancieringsinstelling die inclusie vergroot, Kleber Bank biedt de belangrijkste voordelen die je nodig hebt: snelheid, transparantie, interoperabiliteit en controle. Het laat je ontwikkelaars hun beste werk doen, het geeft je accountants de details die ze nodig hebben en het biedt je klanten een service die doordacht en betrouwbaar aanvoelt. Kortom, het is een open source oplossing gebouwd voor de realiteit van financiën.