Was sind die wichtigsten Triebkräfte für Innovationen im Bankwesen?

Innovation ist eine entscheidende Komponente für den Erfolg eines jeden Unternehmens, insbesondere aber im Bankensektor. Da sich die Kundenerwartungen ständig weiterentwickeln, müssen sich Banken kontinuierlich anpassen und innovativ sein, um wettbewerbsfähig zu bleiben. Eine Möglichkeit, die Innovation zu beschleunigen, ist der Einsatz einer Kernbankplattform.

Eine Kernbankplattform ist eine umfassende Bankensoftwarelösung, die es Banken ermöglicht, ihr Tagesgeschäft zu verwalten und ihren Kunden eine Reihe von Dienstleistungen anzubieten. Im Folgenden finden Sie einige Möglichkeiten, wie eine Kernbankplattform die Innovation im Bankensektor beschleunigen kann:

- Digitale Transformation: Eine Kernbankplattform kann Banken dabei helfen, ihre digitale Transformation zu beschleunigen, indem sie eine Reihe digitaler Dienste und Funktionen wie Online-Banking, Mobile Banking und digitale Zahlungen anbietet. Dies kann den Banken helfen, die sich entwickelnden Bedürfnisse ihrer Kunden zu erfüllen und der Konkurrenz einen Schritt voraus zu sein.

- Offenes Bankwesen: Eine Kernbankplattform kann Open Banking erleichtern, d. h. die gemeinsame Nutzung von Kundendaten und Dienstleistungen durch Banken und Drittanbieter. Dies kann den Banken helfen, ihren Kunden neue und innovative Dienstleistungen anzubieten und neue Einnahmequellen zu erschließen.

- Agile Entwicklung: Eine Kernbankplattform kann die agile Entwicklung erleichtern, eine Softwareentwicklungsmethodik, bei der Flexibilität, Zusammenarbeit und schnelle Iteration im Vordergrund stehen. Dies kann den Banken helfen, neue Produkte und Dienstleistungen schnell zu entwickeln und bereitzustellen und schneller auf Veränderungen am Markt zu reagieren.

- Analysen und Einblicke: Eine Kernbankplattform kann den Banken leistungsstarke Analysen und Einblicke in das Kundenverhalten und die Markttrends bieten. Dies kann den Banken helfen, neue Möglichkeiten für Innovationen zu erkennen und ihre bestehenden Produkte und Dienstleistungen zu optimieren.

- Zusammenarbeit: Eine Kernbankplattform kann die Zusammenarbeit zwischen verschiedenen Abteilungen innerhalb einer Bank sowie mit externen Partnern und Anbietern erleichtern. Dies kann den Banken helfen, effektiver und effizienter zu arbeiten und neue Quellen für Innovation und Know-how zu erschließen.

Eine Kernbankplattform kann Banken dabei helfen, Innovationen zu beschleunigen, indem sie ihnen die Werkzeuge und Fähigkeiten an die Hand gibt, die sie benötigen, um der Konkurrenz voraus zu sein, die sich entwickelnden Bedürfnisse ihrer Kunden zu erfüllen und schnell auf Veränderungen im Markt zu reagieren. Indem sie sich Innovationen zu eigen machen und Technologien zur Förderung von Wachstum und Erfolg einsetzen, können sich Banken für einen langfristigen Erfolg in den kommenden Jahren positionieren.

Was sind die wichtigsten Triebkräfte für Innovationen im Bankwesen?

Innovation ist eine entscheidende Komponente für den Erfolg im Bankensektor. Hier sind einige der wichtigsten Triebkräfte für Innovationen im Bankwesen:

- Kundenerwartungen: Die Erwartungen der Kunden sind ein wichtiger Motor für Innovationen im Bankwesen. Da die Kunden zunehmend bequeme und personalisierte Bankdienstleistungen verlangen, müssen die Banken innovativ sein, um diese Erwartungen zu erfüllen.

- Technologischer Fortschritt: Technologische Fortschritte wie künstliche Intelligenz, Blockchain und Cloud Computing treiben die Innovation im Bankwesen voran. Diese Technologien eröffnen den Banken neue Möglichkeiten, ihre Effizienz zu verbessern, Kosten zu senken und neue und innovative Produkte und Dienstleistungen anzubieten.

- Regulatorische Änderungen: Auch regulatorische Änderungen treiben die Innovation im Bankwesen voran. So hat beispielsweise die Einführung der Open-Banking-Vorschriften den Banken neue Möglichkeiten eröffnet, mit Drittanbietern zusammenzuarbeiten und ihren Kunden neue Dienstleistungen anzubieten.

- Der Wettbewerb: Der Wettbewerb ist ein weiterer wichtiger Motor für Innovationen im Bankwesen. Da neue Akteure wie Fintech-Start-ups auf den Markt drängen, müssen die Banken innovativ sein, um der Konkurrenz voraus zu sein und ihre Kunden zu halten.

- Interne Kultur: Auch die interne Kultur ist ein wichtiger Motor für Innovationen im Bankwesen. Banken, die eine Kultur der Innovation und des Experimentierens pflegen, sind eher in der Lage, neue und innovative Produkte und Dienstleistungen zu entwickeln.

Innovationen im Bankwesen werden von einer Reihe von Faktoren angetrieben, darunter Kundenerwartungen, technologischer Fortschritt, regulatorische Änderungen, Wettbewerb und interne Kultur. Indem sie sich auf diese Faktoren einstellen und die Technologie zur Förderung von Wachstum und Erfolg nutzen, können sich die Banken für einen langfristigen Erfolg in den kommenden Jahren positionieren.

Was ist das Ziel des Kernbankensystems?

Das Ziel eines Kernbankensystems ist es, eine zentralisierte und umfassende Plattform für die Verwaltung des Tagesgeschäfts einer Bank bereitzustellen, einschließlich der Verarbeitung von Transaktionen, der Verwaltung von Kundendaten und der Bereitstellung einer Reihe von Bankdienstleistungen. Kernbankensysteme sind so konzipiert, dass sie robust und skalierbar sind, ein hohes Transaktionsvolumen verarbeiten können und gleichzeitig die Sicherheit und Zuverlässigkeit des Bankensystems gewährleisten.

Zu den spezifischen Zielen eines Kernbankensystems gehören:

- Effizienz: Kernbankensysteme sind darauf ausgelegt, Bankprozesse zu rationalisieren und zu automatisieren, so dass weniger manuelle Eingriffe erforderlich sind und die Effizienz verbessert wird. Dies kann den Banken helfen, ihre Kosten zu senken und ihr Ergebnis zu verbessern.

- Integration: Kernbankensysteme sind so konzipiert, dass sie mit anderen Bankensystemen und Drittanbietern integriert werden können, so dass die Banken eine breitere Palette von Dienstleistungen anbieten und neue Einnahmequellen erschließen können.

- Sicherheit: Kernbankensysteme sind so konzipiert, dass sie die Sicherheit und Integrität von Bankdaten und -transaktionen gewährleisten und vor Betrug, Datenschutzverletzungen und anderen Sicherheitsbedrohungen schützen.

- Kundenbetreuung: Kernbankensysteme sind so konzipiert, dass sie ein hohes Maß an Kundenservice bieten und es den Banken ermöglichen, ihren Kunden personalisierte und bequeme Bankdienstleistungen anzubieten.

Das Ziel eines Kernbankensystems ist es, den Banken eine umfassende und zuverlässige Plattform für die Verwaltung ihrer täglichen Geschäfte zu bieten und sie gleichzeitig in die Lage zu versetzen, Innovationen zu entwickeln und ihren Kunden neue und innovative Produkte und Dienstleistungen anzubieten.

Worin besteht der Unterschied zwischen dem Aufbau einer Neobank, einer Kreditgesellschaft oder einer Universalbank?

Beim Aufbau eines Finanzinstituts gibt es einige wesentliche Unterschiede zwischen einer Neobank, einer Kreditgesellschaft und einer Universalbank.

- Neobank: Eine Neobank ist eine rein digitale Bank, die ausschließlich online und ohne physische Filialen arbeitet. Neobanken bieten in der Regel ein begrenztes Spektrum an Bankdienstleistungen an, wie Giro- und Sparkonten, Kredite und Kreditkarten. Da Neobanken von Grund auf als digital ausgerichtete Institute aufgebaut werden, sind sie in der Regel flexibler und innovativer als traditionelle Banken und können unter Umständen wettbewerbsfähigere Tarife und Gebühren anbieten. Allerdings haben sie möglicherweise nicht den gleichen Bekanntheitsgrad und das gleiche Vertrauen wie etablierte Institute.

- Kreditunternehmen: Ein Kreditunternehmen ist ein Finanzinstitut, das sich in erster Linie auf die Kreditvergabe konzentriert, z. B. in Form von Privatkrediten, Kreditkarten und Kreditlinien. Kreditunternehmen können auch andere Finanzdienstleistungen anbieten, z. B. Sparkonten oder Anlageprodukte. Im Gegensatz zu Neobanken können Kreditunternehmen über physische Zweigstellen oder Büros verfügen und sind möglicherweise schon länger im Geschäft. Allerdings sind sie möglicherweise weniger innovativ als Neobanken und bieten nicht dasselbe Maß an digitalem Komfort und Zugänglichkeit.

- Universalbank: Eine Universalbank ist eine traditionelle Bank, die eine breite Palette von Finanzdienstleistungen anbietet, darunter Giro- und Sparkonten, Kredite, Kreditkarten, Anlageprodukte und mehr. Universalbanken sind in der Regel mit Filialen und Büros an mehreren Standorten präsent. Außerdem verfügen sie in der Regel über etabliertere Marken und genießen bei den Kunden ein höheres Vertrauen. Universalbanken sind jedoch möglicherweise langsamer bei der Innovation und der Einführung neuer Technologien und bieten möglicherweise nicht den gleichen digitalen Komfort wie Neobanken.

Die Unterschiede zwischen dem Aufbau einer Neobank, eines Kreditunternehmens oder einer Universalbank liegen in der spezifischen Ausrichtung und dem Geschäftsmodell des jeweiligen Instituts. Neobanken legen den Schwerpunkt auf digitale Innovation und Agilität, Kreditunternehmen konzentrieren sich in erster Linie auf die Kreditvergabe, und Universalbanken bieten eine breite Palette von Finanzdienstleistungen mit physischer Präsenz an.

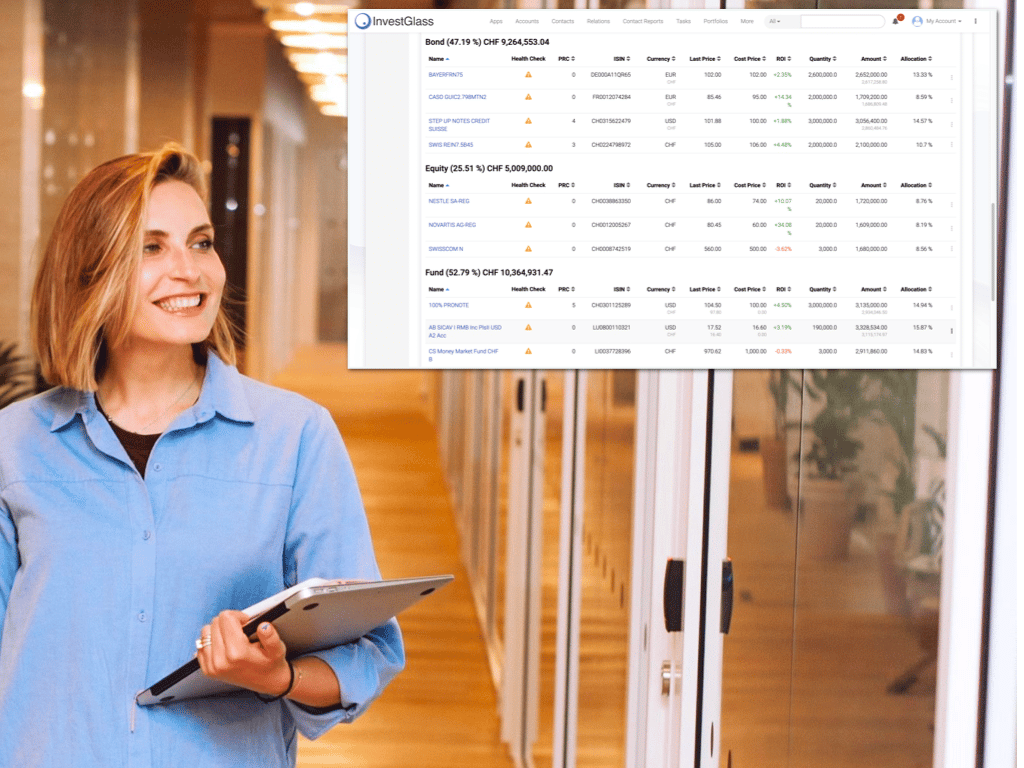

Wie kann InvestGlass Ihnen beim Aufbau Ihrer Kernbankplattform helfen?

InvestGlass ist ein Finanztechnologieunternehmen, das eine Reihe von Lösungen für den Aufbau einer Kernbankplattform anbietet. Hier sind einige der Möglichkeiten, wie InvestGlass helfen kann:

- Integration: InvestGlass kann Ihnen dabei helfen, Ihre Kernbankplattform mit einer Reihe von Drittanbietern zu integrieren, z. B. mit Zahlungsabwicklern, Betrugspräventionssystemen und mehr. Auf diese Weise können Sie Ihren Kunden eine breitere Palette von Dienstleistungen anbieten und neue Einnahmequellen erschließen.

- Automatisierung: InvestGlass bietet leistungsstarke Automatisierungstools, die Ihnen dabei helfen können, wichtige Bankprozesse zu rationalisieren und zu automatisieren, wie z.B. das Onboarding von Kunden, die Transaktionsverarbeitung und mehr. Dies kann Ihnen helfen, Kosten zu senken und die Effizienz zu verbessern.

- Analytik: InvestGlass bietet fortschrittliche Analysetools, mit denen Sie Einblicke in das Kundenverhalten, Markttrends und mehr gewinnen können. Dies kann Ihnen helfen, datengestützte Entscheidungen zu treffen und Ihre Bankdienstleistungen zu optimieren.

- Anpassungsfähigkeit: InvestGlass bietet eine hochgradig anpassbare Plattform, die auf die spezifischen Bedürfnisse Ihres Instituts zugeschnitten werden kann. Ob Sie eine Neobank, eine Kreditgesellschaft oder eine Universalbank aufbauen, InvestGlass kann Ihnen helfen, eine Plattform zu schaffen, die zu Ihrem einzigartigen Geschäftsmodell passt.

- Sicherheit: InvestGlass bietet robuste Sicherheitsfunktionen zum Schutz Ihrer Bankdaten und -transaktionen vor Betrug, Datenverletzungen und anderen Sicherheitsbedrohungen. Dies kann Ihnen helfen, die Integrität Ihres Banksystems zu gewährleisten und das Vertrauen Ihrer Kunden zu stärken.

InvestGlass kann Ihnen beim Aufbau einer innovativen, effizienten und sicheren Kernbankplattform helfen, die es Ihnen ermöglicht, Ihren Kunden eine breite Palette von Bankdienstleistungen anzubieten und der Konkurrenz voraus zu sein.