ظهور مصرفي الذكاء الاصطناعي العميل: تحويل الخدمات المالية

مصرفي الذكاء الاصطناعي العميل هو نظام ذكاء اصطناعي مستقل يجعل الخدمات المالية أكثر كفاءة وتركيزاً على العملاء وإدارة المخاطر. وهو يعمل بأقل قدر من التدخل البشري. نلقي هنا نظرة على كيفية عمل مصرفيي الذكاء الاصطناعي الوكيل، والفوائد والتطبيقات الواقعية.

النقاط الرئيسية

- يعمل المصرفيون المعتمدون على الذكاء الاصطناعي بشكل مستقل، مما يتيح للبنوك تعزيز الكفاءة التشغيلية واتخاذ القرارات والتفاعل مع العملاء دون إشراف بشري مستمر.

- وتستخدم أنظمة الذكاء الاصطناعي هذه التعلم الذاتي وتحليل البيانات للحصول على خدمات مخصصة، والدعم في الوقت الفعلي، وإدارة المخاطر بشكل أفضل.

- يتطلب تنفيذ الذكاء الاصطناعي العميل بنية تحتية قوية وتدريباً مستمراً للموظفين من أجل الامتثال والكفاءة.

مفهوم مصرفي الذكاء الاصطناعي العميل

يقوم الذكاء الاصطناعي العميل بأداء المهام بشكل مستقل من خلال المطالبات دون إشراف بشري مستمر. يُحدِث وكلاء الذكاء الاصطناعي هؤلاء ثورة في المشهد المالي من خلال أداء المهام بشكل مستقل واتخاذ القرارات التي كانت تتطلب عادةً تدخلاً بشرياً. يعمل الذكاء الاصطناعي العميل بشكل مستقل، على عكس الذكاء الاصطناعي التقليدي، مما يُحدث ثورة في مجال الخدمات المصرفية وتجارب العملاء.

تتخطى قدرات الذكاء الاصطناعي الوكيل مجرد الأتمتة؛ فهي توفر ذكاءً شبه بشري في عمليات اتخاذ القرار. يعمل الذكاء الاصطناعي الوكيل على تعزيز القرارات المتعلقة بمحافظ المنتجات والتسعير وإدارة المخاطر باستخدام الرؤى المستمدة من البيانات الضخمة. يؤدي التحول إلى الأتمتة القائمة على الذكاء الاصطناعي إلى تعزيز كفاءة البنوك واستجابتها وقدرتها التنافسية.

اتخاذ القرار المستقل

تتمثل إحدى السمات البارزة للذكاء الاصطناعي العميل في قدرته على اتخاذ قرارات مستقلة. تقوم نماذج الذكاء الاصطناعي هذه بتقييم السيناريوهات المالية بكفاءة مع الحد الأدنى من التدخل البشري. فهي تجمع البيانات من المعاملات وتفاعلات العملاء واتجاهات السوق، باستخدام التعلم الآلي لإبلاغ عملية اتخاذ القرار في الوقت الفعلي. تسمح هذه الإمكانية بتوفير تجارب مصرفية مخصصة للعملاء وتعزز تقديم الخدمات.

يتزايد الطلب على الأتمتة القائمة على الذكاء الاصطناعي حيث يتوقع العملاء المزيد من المشورة المالية الشخصية والدعم المستقل في اتخاذ القرارات. يؤثر الذكاء الاصطناعي العميل على تطوير الخدمات المالية من خلال تحسين العلاقات مع العملاء من خلال تقديم اقتراحات أفضل للمنتجات والتنبؤ بالاتجاهات.

تستخدم هذه الأنظمة الذكاء الاصطناعي المتقدم لاتخاذ قرارات سريعة ومستقلة في مجال الخدمات المصرفية.

قدرات التعلم الذاتي

أنظمة الذكاء الاصطناعي العميلة ليست ثابتة؛ فهي تعمل باستمرار على تحسين خوارزمياتها بناءً على البيانات الجديدة، مما يعزز قدراتها التنبؤية وفعاليتها بشكل عام. يسمح لها جانب التعلم الذاتي هذا بالتكيف مع السيناريوهات المالية الجديدة، مما يضمن ملاءمة ودقة الخدمات المقدمة. إن القدرة على التعلُّم والتحسين الذاتي تجعل من هذه العوامل التوليدية للذكاء الاصطناعي ذات قيمة لا تُقدَّر بثمن في المشهد المالي الديناميكي.

تؤدي قدرات التعلّم الذاتي للذكاء الاصطناعي العميل إلى زيادة الكفاءة وتحسين إدارة المخاطر وتحسين رضا العملاء. تتنبأ هذه الأنظمة باتجاهات السوق وسلوك المستهلكين بدقة أكبر من خلال التعلم الآلي، مما يمنح المؤسسات المالية ميزة كبيرة في اتخاذ القرارات وتقديم الخدمات.

تعزيز تفاعلات العملاء مع المصرفيين المعتمدين على الذكاء الاصطناعي العميل

من المقرر أن يُعيد وكلاء الذكاء الاصطناعي المصرفيون إعادة تعريف تفاعلات العملاء في القطاع المالي. يسمح وكلاء الذكاء الاصطناعي للبنوك بتعزيز مشاركة العملاء ورضاهم بشكل كبير من خلال الخدمات الشخصية والدعم في الوقت الفعلي. وتستخدم أنظمة الذكاء الاصطناعي هذه تحليلًا مكثفًا للبيانات لإنشاء تجارب مصرفية فائقة التخصيص، بما يلبي احتياجات العملاء وتفضيلاتهم الفردية. من المتوقع أن يصبح هذا المستوى من التخصيص معيارًا في القطاع المصرفي، مدفوعًا بقدرات الذكاء الاصطناعي العميل.

علاوةً على ذلك، يمكن للذكاء الاصطناعي الوكيل تقديم الدعم للعملاء على مدار الساعة طوال أيام الأسبوع من خلال المساعدين الافتراضيين، مما يضمن الرد الفوري على استفسارات العملاء وتحسين رضا العملاء بشكل عام. يكمن مستقبل الخدمات المصرفية في الاستفادة من الذكاء الاصطناعي الوكيل لتقديم خدمات سلسة وفعالة وشخصية تلبي متطلبات العملاء المتطورة.

المشورة المالية الشخصية

يُمكِّن الذكاء الاصطناعي العميل المؤسسات المالية من تقديم مشورة مالية مخصصة من خلال الاستفادة من بيانات العملاء. تعمل أنظمة الذكاء الاصطناعي هذه على تخصيص المنتجات والخدمات حسب التفضيلات الفردية من خلال مراقبة سلوك العملاء واحتياجاتهم المالية، مما يعزز المشاركة والرضا.

من المتوقع أن يتعمق اتجاه التخصيص الفائق، الذي تغذيه تحليلات البيانات، مما يؤدي إلى خدمات مالية مخصصة للغاية تعزز الاحتفاظ بالعملاء.

دعم العملاء في الوقت الفعلي

دعم العملاء في الوقت الحقيقي أمر بالغ الأهمية. غالبًا ما تقدم روبوتات الدردشة المصرفية التقليدية ردودًا عامة، مما يؤدي إلى إحباط العملاء. على النقيض من ذلك، يقدم موظفو الذكاء الاصطناعي المصرفيون الذين يعملون بالوكالة المساعدة الفورية لاستفسارات العملاء، مما يحسن بشكل كبير من مشاركة العملاء ورضاهم.

ويستخدم وكلاء الذكاء الاصطناعي هؤلاء البيانات في الوقت الفعلي والتعلم الآلي لضمان تفاعلات فعالة ودقيقة ومخصصة للعملاء.

الكفاءة التشغيلية وتوفير التكاليف

يُحدث الذكاء الاصطناعي الوكيل ثورة في الكفاءة التشغيلية وتوفير التكاليف في القطاع المصرفي. حيث تؤدي أتمتة المهام الروتينية إلى تحرير الموارد البشرية للقيام بمهام أكثر أهمية، مما يؤدي إلى تخفيضات كبيرة في التكاليف. تُمكِّن أنظمة الذكاء الاصطناعي هذه البنوك من معالجة حجم كبير من الطلبات بسرعة، مما يقلل من الوقت اللازم للحصول على الموافقات ويحسن من تقديم الخدمات.

علاوةً على ذلك، يعزز الذكاء الاصطناعي العميل من قدرة البنوك على الحفاظ على قدرتها التنافسية ومرونتها في المشهد المالي سريع التطور. ويمكن أن يؤدي تكامل أنظمة الذكاء الاصطناعي هذه مع تقنية البلوك تشين إلى تبسيط العمليات المصرفية، مما يضمن سرعة إنجاز المعاملات وتقليل الاختناقات التشغيلية.

مع استمرار تطور الذكاء الاصطناعي الوكيل، سيزداد تأثيره على التكاليف التشغيلية والوفورات في التكاليف مما يوفر للمؤسسات المالية ميزة تنافسية كبيرة.

أتمتة المهام الروتينية

يتفوق الذكاء الاصطناعي العميل في أتمتة مجموعة كبيرة من المهام، بدءاً من إدخال البيانات البسيطة إلى المهام المعقدة في اتخاذ القرارات. تقلل أتمتة الأنشطة الدنيوية من احتمالية حدوث أخطاء في العمليات المصرفية وتسمح لوكيل الذكاء الاصطناعي البشري بالتركيز على مهام أكثر تعقيداً.

لا تعمل هذه الأتمتة التي تعتمد على الذكاء الاصطناعي على تحسين الكفاءة التشغيلية فحسب، بل تعزز أيضًا دقة العمليات المصرفية وموثوقيتها.

الحد من الأخطاء البشرية

تتمثل إحدى المزايا المهمة لتطبيق الذكاء الاصطناعي العميل في الأعمال المصرفية في الحد من الأخطاء البشرية. تعمل أنظمة الذكاء الاصطناعي هذه كمسؤولي امتثال رقمي، حيث تدير الامتثال في الوقت الفعلي وتقلل بشكل كبير من مخاطر الأخطاء البشرية.

تضمن أتمتة مهام سير العمل المتعلقة بالامتثال وتقليل التدخل البشري إجراء عمليات مصرفية أكثر دقة وموثوقية، مما يؤدي إلى تحسين رضا العملاء والكفاءة التشغيلية.

إدارة المخاطر والامتثال

تُعد إدارة المخاطر والامتثال من المجالات الهامة التي يمكن أن يكون للذكاء الاصطناعي الوكيل تأثير كبير فيها. تُمكِّن أنظمة الذكاء الاصطناعي هذه المؤسسات المالية من مراقبة المخاطر في الوقت الفعلي وتعديل الاستراتيجيات بشكل ديناميكي. إن أتمتة إدارة المحفظة والتكيف المستمر لقدرات الكشف عن الاحتيال يسهل تقييم المخاطر وإدارتها بشكل أفضل.

علاوةً على ذلك، يتطلب تطبيق الذكاء الاصطناعي العميل في القطاع المصرفي التعامل مع تحديات الامتثال التنظيمي المعقدة. يمكن لأنظمة الذكاء الاصطناعي هذه أن تحلل وتتخذ القرارات بشكل مستقل، مما يضمن امتثال المؤسسات المالية للوائح التنظيمية المتطورة. إن القدرة على ضمان الامتثال مع إدارة المخاطر بفعالية تجعل من الذكاء الاصطناعي الوكيل أداة لا تقدر بثمن للقطاع المالي.

الكشف عن الاحتيال في الوقت الحقيقي

يوظف الذكاء الاصطناعي العميل خوارزميات متقدمة للمراقبة المستمرة لأنماط المعاملات للكشف عن عمليات الاحتيال المحتملة. يسمح تحليل أنماط المعاملات بحثًا عن المخالفات لأنظمة الذكاء الاصطناعي هذه بمنع الأنشطة الاحتيالية في الوقت الفعلي. تعمل المراقبة المستمرة على حماية البنوك والعملاء من السرقة والاحتيال، مما يضمن الأمان.

ضمان الامتثال التنظيمي

إن ضمان الامتثال للوائح التنظيمية أمر ضروري للمؤسسات المالية لتجنب التداعيات القانونية والحفاظ على ثقة العملاء. يستخدم موظفو الذكاء الاصطناعي المصرفي العميل تقنيات لمراقبة الامتثال للوائح التنظيمية المتطورة باستمرار، حيث يعملون كوكلاء مراقبة الامتثال الآلي. يساعد تحديث اللوائح التنظيمية وضمان الامتثال الذكاء الاصطناعي على تخفيف المخاطر وبناء الثقة.

تطبيق مصرفيي الذكاء الاصطناعي العميل في الأنظمة الحالية

يتطلب التطبيق الناجح للذكاء الاصطناعي الوكيل في القطاع المصرفي تخطيطًا دقيقًا. يجب على المؤسسات تقييم البنية التحتية الخاصة بها للتأكد من توافقها مع الذكاء الاصطناعي، وضمان الحوسبة عالية الأداء وتخزين البيانات والشبكات الموثوقة. بالإضافة إلى ذلك، يجب على البنوك تقييم الاحتياجات المحددة قبل اعتمادها.

بالإضافة إلى البنية التحتية، فإن تدريب الموظفين أمر بالغ الأهمية. يساعد الدعم المستمر وتطوير المهارات الموظفين على التعاون بفعالية مع الذكاء الاصطناعي، مما يعزز التفاعل مع العملاء والكفاءة التشغيلية.

تقييم البنية التحتية الحالية

قبل ذلك: تحتاج أنظمة الذكاء الاصطناعي العميلة إلى بنية تحتية قوية وقابلة للتطوير. وهذا أمر ضروري لضمان قدرتها على العمل بفعالية. وتحتاج المؤسسات المالية إلى الاستثمار في الحوسبة عالية الأداء وتخزين البيانات الوافرة. سيضمن ذلك وجود شبكات موثوقة وتكامل سلس لأنظمة الذكاء الاصطناعي.

تحتاج أنظمة الذكاء الاصطناعي العميلة إلى:

بنية تحتية قوية وقابلة للتطوير للعمل بفعالية

الاستثمار في الحوسبة عالية الأداء

تخزين بيانات وافرة للشبكات الموثوقة

التكامل السلس لنظام الذكاء الاصطناعي

يجب على البنوك تقييم الاحتياجات والقدرات لتعظيم قيمة الذكاء الاصطناعي وكفاءته.

التدريب والتطوير

إن التدريب الشامل والدعم المستمر للموظفين ضروريان للتغلب على تحديات تطبيق الذكاء الاصطناعي العميل. الدعم المستمر أمر حيوي للموظفين لإتقان الذكاء الاصطناعي في تفاعلات العملاء والعمليات التجارية.

من خلال تعزيز قدرات الموظفين، يمكن للمؤسسات المالية تعظيم فوائد الذكاء الاصطناعي الوكيل وتحسين تقديم الخدمات.

تطبيقات العالم الحقيقي للذكاء الاصطناعي المصرفي العميل في المصارف

توفر التطبيقات الواقعية للذكاء الاصطناعي المصرفي العميل في العالم الحقيقي أدلة دامغة على قوتها التحويلية في القطاع المالي. فقد أبلغت المؤسسات المالية التي طبقت أنظمة الذكاء الاصطناعي هذه عن تحسينات كبيرة في مشاركة العملاء والكفاءة التشغيلية وإدارة المخاطر. من الكشف عن الاحتيال إلى تقديم المشورة المالية المخصصة، أثبت الذكاء الاصطناعي الوكيل قدرته على تعزيز تقديم الخدمات ورضا العملاء.

يستفيد المتبنون الأوائل لتقنيات الذكاء الاصطناعي الوكيل من المعاملات الأسرع والأكثر دقة ومخاطر الأخطاء البشرية الأقل. تؤكد قصص النجاح هذه على أهمية تبني تقنيات الذكاء الاصطناعي الوكيل للحفاظ على قدرتها التنافسية وتلبية متطلبات المستهلكين المتطورة.

مع تبني المؤسسات المالية للذكاء الاصطناعي الوكيل، سيتحول تقديم الخدمات وكفاءتها.

دراسات الحالة الناجحة

يعمل المصرفيون المعتمدون على الذكاء الاصطناعي على تحويل الخدمات المالية، وتعزيز الكشف عن الاحتيال، ودعم العملاء، وتقديم المشورة الشخصية. وقد أدى اعتمادها إلى تحسين الكفاءة واتخاذ القرارات والحد من المخاطر. وتسلط النجاحات المبكرة الضوء على الحاجة إلى التدريب والتكامل، مما يدفع البنوك إلى تبني الذكاء الاصطناعي من أجل التنافسية.

الدروس المستفادة

لقد وفّر تطبيق مصرفيي الذكاء الاصطناعي العميل دروساً قيّمة للمؤسسات المالية. وتشمل الدروس المستفادة الرئيسية أهمية التقييم الدقيق للأنظمة الحالية والحاجة إلى التدريب المستمر للموظفين. وقد أدى التركيز على الأتمتة وإشراك العملاء وإدارة المخاطر إلى تحولات كبيرة في العمليات بالنسبة إلى أوائل من تبنوا هذه الأنظمة.

تضمن الإدارة الفعالة للمخاطر والامتثال الفعال للمخاطر التزام المصرفيين بالذكاء الاصطناعي بالأنظمة وتقليل المخاطر. تؤكد هذه الدروس على قدرة الذكاء الاصطناعي الوكيل على إعادة تشكيل الخدمات المالية وتعزيز القدرات التنظيمية.

الاتجاهات المستقبلية في مجال الخدمات المصرفية بالذكاء الاصطناعي الوكيل

يَعِد مستقبل الخدمات المصرفية القائمة على الذكاء الاصطناعي بالذكاء الاصطناعي بإحداث تغيير تحويلي مدفوعًا بالتخصيص الفائق والتقنيات الناشئة. من خلال التعلم من البيانات الهائلة، سيقوم الذكاء الاصطناعي بتخصيص الخدمات حسب الاحتياجات الفردية، مما يعزز الدقة والمشاركة ورضا العملاء.

علاوةً على ذلك، من المتوقع أن يؤدي دمج الذكاء الاصطناعي العميل مع تقنيات مثل سلسلة الكتل وWeb3 إلى تعزيز الأمن والشفافية في المعاملات. ومع ذلك، على الرغم من هذه التطورات، لا يزال يتعين معالجة تحديات مثل خصوصية البيانات والامتثال التنظيمي.

مع تكيف المؤسسات المالية، سيعيد الذكاء الاصطناعي العميل تشكيل القطاع المصرفي، مما سيؤدي إلى الابتكار والنمو.

إضفاء الطابع الشخصي المفرط

يشير التخصيص الفائق في الخدمات المصرفية إلى استخدام تحليل بيانات الذكاء الاصطناعي لتخصيص المنتجات والخدمات وفقًا لاحتياجات العملاء الفردية. يؤدي تقديم المشورة والحلول المالية المخصصة إلى تعزيز مشاركة العملاء ورضاهم.

سيجعل الذكاء الاصطناعي العميل من هذا التخصيص معيار الصناعة المصرفية.

التكامل مع التقنيات الناشئة

يمكن أن يؤدي دمج الذكاء الاصطناعي الوكيل مع سلسلة الكتل إلى تعزيز الأمن والشفافية المصرفية. وبالتالي، فإن هذا التكامل يمكن أن يؤدي إلى زيادة ثقة المستهلكين من خلال ضمان عمليات مصرفية أكثر أمانًا وشفافية.

ومع تبني المؤسسات لهذه التطورات، ستدفع الخدمات المصرفية القائمة على الذكاء الاصطناعي الوكيل إلى الابتكار والنمو.

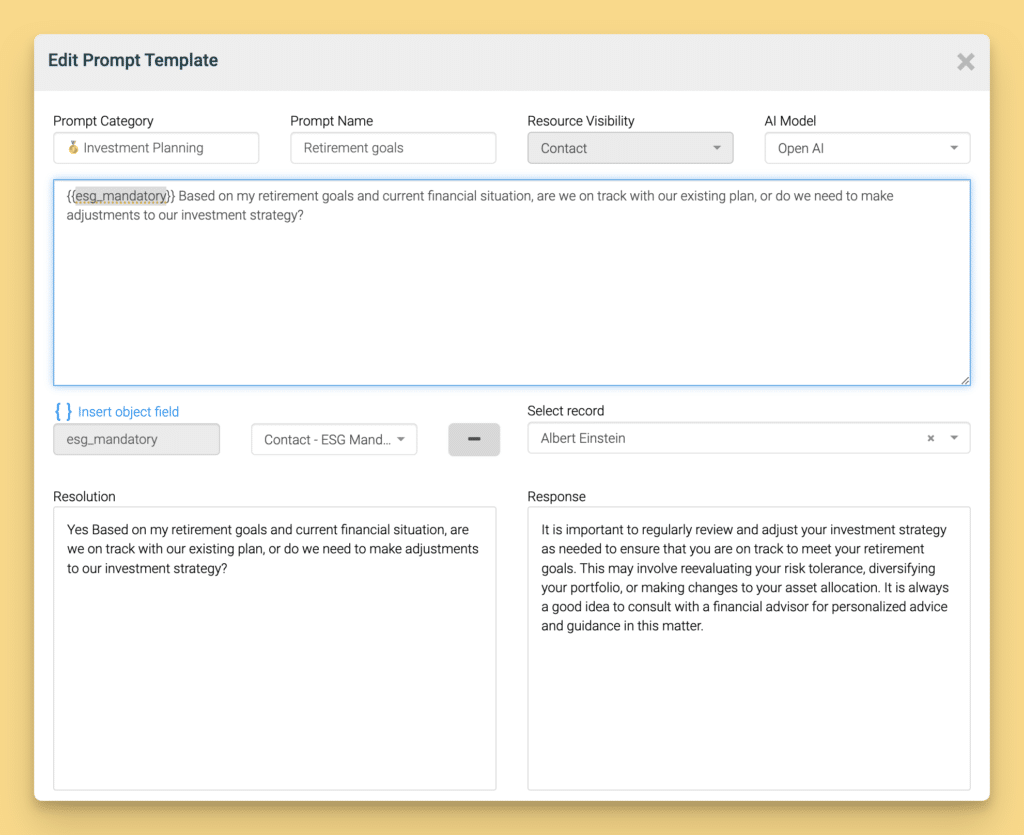

ما الذي يقدمه InvestGlass؟

تدمج منصة InvestGlass، وهي منصة إدارة علاقات العملاء ومقرها سويسرا، الذكاء الاصطناعي الوكيل لإحداث ثورة في إدارة المحافظ الاستثمارية ومشاركة العملاء وأتمتة المبيعات. صُممت منصة InvestGlass للمختصين الماليين والمستثمرين، وهي مصممة للمختصين الماليين والمستثمرين، وهي تعمل على تبسيط عملية اتخاذ القرار باستخدام الأتمتة المدعومة بالذكاء الاصطناعي، مما يضمن استراتيجيات استثمار أكثر ذكاءً وسرعة وتخصيصًا.

تشمل العروض الرئيسية ما يلي:

إدارة المحافظ الاستثمارية القائمة على الذكاء الاصطناعي - قم بأتمتة إعادة موازنة المحفظة وتحليل اتجاهات الأسهم وتصميم استراتيجيات الاستثمار باستخدام رؤى البيانات في الوقت الفعلي.

ذكي الإعداد الرقمي - قم بتبسيط عملية إعداد العميل من خلال عمليات التحقق الآلي من الامتثال وجمع البيانات بسلاسة، مما يضمن تجربة سلسة للمستثمر.

إدارة علاقات العملاء وأتمتة المبيعات المتقدمة - تعمل الأدوات المدعومة بالذكاء الاصطناعي على تعزيز التواصل مع العملاء، وأتمتة عمليات المتابعة، والتنبؤ باحتياجات المستثمرين، مما يحسن من المشاركة والاحتفاظ بهم.

بنية تحتية آمنة ومتوافقة - تضمن شركة InvestGlass، المستضافة في سويسرا، سيادة البيانات وتفي بالمعايير التنظيمية الصارمة، مما يوفر منصة موثوقة للمؤسسات المالية.

بوابات العملاء القابلة للتخصيص - توفير وصول آمن للمستثمرين إلى الرؤى المالية وتعزيز الشفافية والثقة.

هل أنت مستعد لتحسين استراتيجيات الاستثمار الخاصة بك باستخدام الذكاء الاصطناعي؟ اكتشف كيف يمكن لـ InvestGlass أن يحوّل عملياتك المالية. احجز عرضًا تجريبيًا اليوم!

الأسئلة الشائعة

ما هو الذكاء الاصطناعي العميل؟

يُعرَّف الذكاء الاصطناعي العميل بأنه أنظمة ذكاء اصطناعي مستقلة يمكنها تنفيذ المهام بشكل مستقل واتخاذ القرارات بناءً على مطالبات دون تدخل بشري. تسلط هذه القدرة الضوء على قدرتها على العمل بشكل مستقل في مختلف التطبيقات.

كيف يمكن للذكاء الاصطناعي العميل أن يعزز تفاعلات العملاء في القطاع المصرفي؟

يعمل الذكاء الاصطناعي العميل على تحسين تفاعلات العملاء في القطاع المصرفي بشكل كبير من خلال تقديم خدمات مالية ومشورة مخصصة باستخدام البيانات في الوقت الفعلي، مع توفير الدعم على مدار الساعة من خلال روبوتات الدردشة الآلية المدعومة بالذكاء الاصطناعي. وهذا يضمن تجربة مصرفية أكثر تخصيصاً وفعالية للعملاء.

ما هي فوائد استخدام الذكاء الاصطناعي العميل لتحقيق الكفاءة التشغيلية؟

يعمل استخدام الذكاء الاصطناعي الوكيل على تعزيز الكفاءة التشغيلية من خلال أتمتة المهام الروتينية، مما يقلل من التكاليف ويقلل من الأخطاء البشرية، مما يؤدي في النهاية إلى تحسين تقديم الخدمات.

كيف يمكن للذكاء الاصطناعي العميل أن يضمن الامتثال التنظيمي في القطاع المصرفي؟

يضمن الذكاء الاصطناعي العميل الامتثال التنظيمي في القطاع المصرفي من خلال المراقبة المستمرة والتكيف مع اللوائح التنظيمية المتطورة، حيث يعمل كوكلاء مراقبة الامتثال الآلي للحفاظ على الالتزام بالمعايير القانونية.

ما هي الاتجاهات المستقبلية في مجال الخدمات المصرفية القائمة على الذكاء الاصطناعي الوكيل؟

ستركز الاتجاهات المستقبلية في مجال الخدمات المصرفية القائمة على الذكاء الاصطناعي العميل على إضفاء الطابع الشخصي المفرط على الخدمات المالية ودمج تقنية البلوك تشين لتحسين الأمن وشفافية المعاملات. ومن المرجح أن تؤدي هذه التطورات إلى إعادة تشكيل تجارب العملاء في الخدمات المصرفية.